普华永道报告全文:2021年加密并购规模增至550亿美元,飙升近50 倍

原文标题《普华永道报告全文:2021年加密并购规模增至550亿美元,飙升近50 倍;加密融资激增8倍,NFT 为催化剂》

普华永道 (PwC) 最新发布的一份报告显示,与加密相关的 并购 (M&A) 总价值在 2021 年增至 550 亿美元,而一年前为 11 亿美元,飙升近 50倍。2021 年也是加密行业 融资 的重要一年,交易价值与 2020 年相比增长近 8 倍。这可以归因于 加密货币 价格在这一年的上涨引起了巨大的兴趣,以及大众市场对加密货币的持续采用——由 NFT 热潮带头。

以下为报告全文:

2021 年的 3 个关键要点:

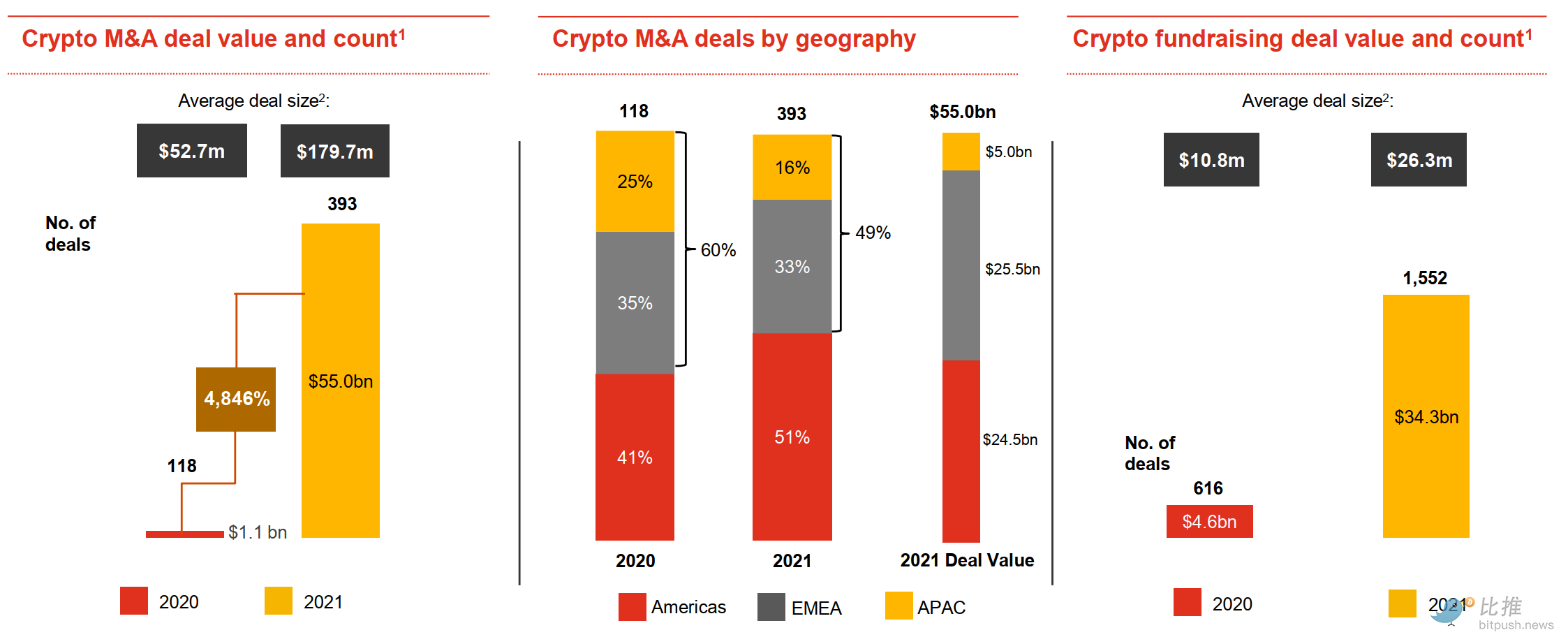

- 2021 年与加密相关的并购 (M&A) 总价值反映了加密价格的上涨,增长了 4,846%。 在一些超过 10 亿美元的超大型 SPAC 交易的推动下,平均交易规模也从 5,270 万美元增加到 1.797 亿美元,增长了 3 倍。

- 加密并购交易活动似乎已转移回美洲,其中 51% 的交易发生在美国。 然而,就交易价值而言,欧洲、中东和非洲 (EMEA) 略有优势。

- 2021 年加密货币融资交易的总价值增长了 645%,平均融资规模也增加了143%。

2022 年全球加密并购和融资领域值得关注的 3 大趋势:

并购和筹资活动的持续势头

- 我们预计该行业将继续保持增长势头,过去几年交易数量和交易价值的显著增长就是明证。

- 2021 年,加密/区块链 VC 的范围也有所增加,筹集了 49 只新 基金 ——使加密/区块链 VC 的总范围刚刚超过 500 家。新入场的基金将成为持续增长的关键催化剂。

- 一个关键问题是,加密公司是否会像我们在 2021 年看到的那样继续利用 SPAC 作为融资渠道,还是昙花一现?

加密宇宙扩展:元宇宙、NFT、DeFi、Web 3.0

- 加密行业的不同领域在 2021 年蓬勃发展——NFT 的采用增加、大量资金投入 DeFi 以及 Web 3.0 和元宇宙背后的概念。

- 我们预计 2022 年将成为该领域的又一个增长年,尽管由于这些新概念处于新兴阶段,融资交易增加而并购活动减少。

现有的加密玩家推动投资

- 加密市场的成熟将在 2022 年继续通过整合和进一步扩展。

- 后期加密公司预计将使用并购来推动地域和产品扩张,它也可以作为加速监管和许可战略的潜在渠道。

加密并购全球格局

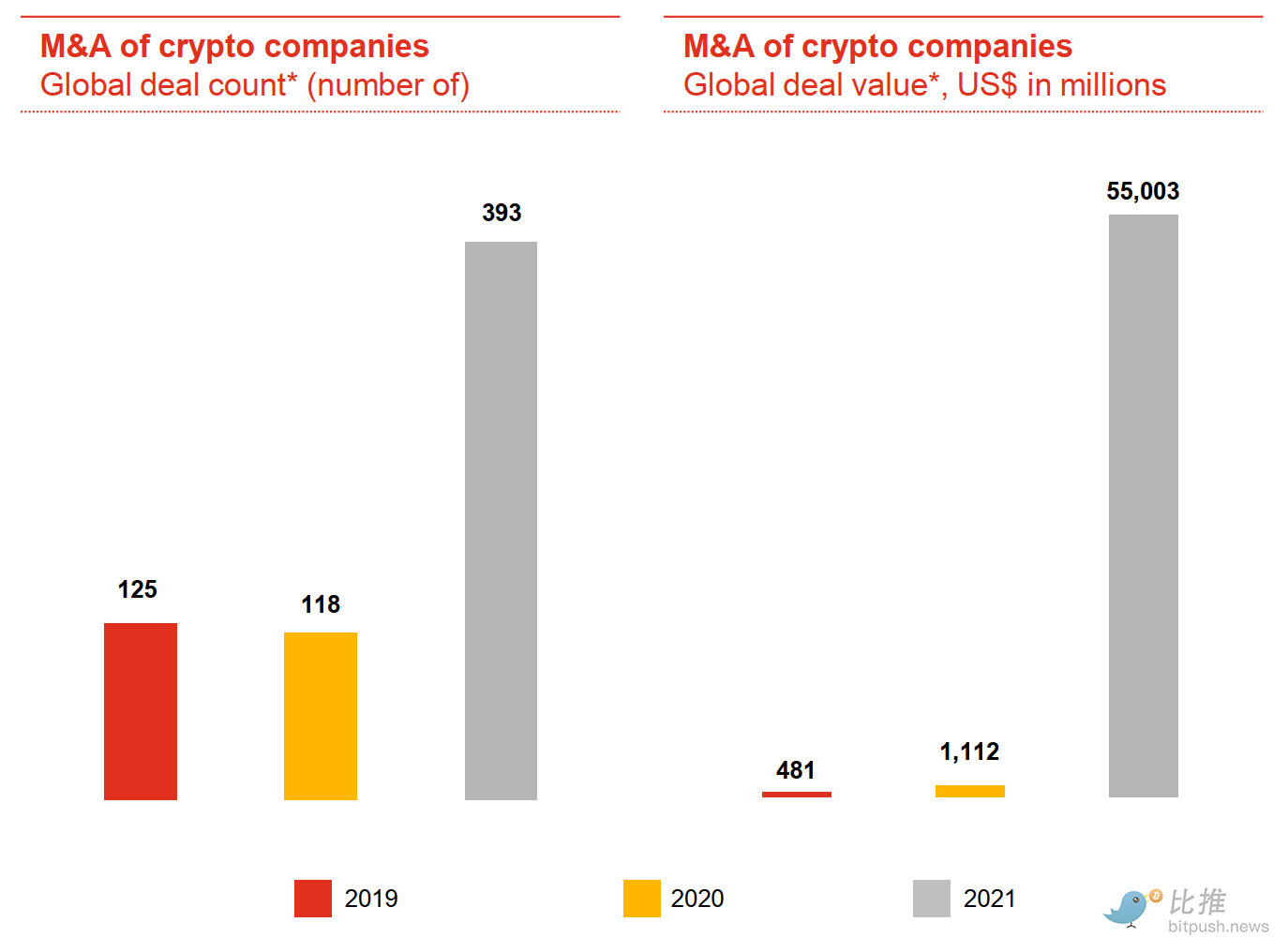

2021 年加密并购交易的总价值比 2020 年增长了 50+ 倍。平均加密货币并购交易规模也从 1.27 亿美元增加到 2021 年的 1.797 亿美元。

2021 年 10 大并购交易的交易价值显著增加,2021 年有许多交易价值超过 10 亿美元,而 2020 年则没有。我们看到更大、更发达的加密公司在并购中变得更加活跃,这表明加密行业继续成熟,整合开始发生。

注:不包括 Northern Star Investment Corp. II 交易,2021 年的总交易价值为 88 亿美元,其余交易的平均交易规模为 5280 万美元。 交易价值和平均交易规模也不包括未披露金额的交易。

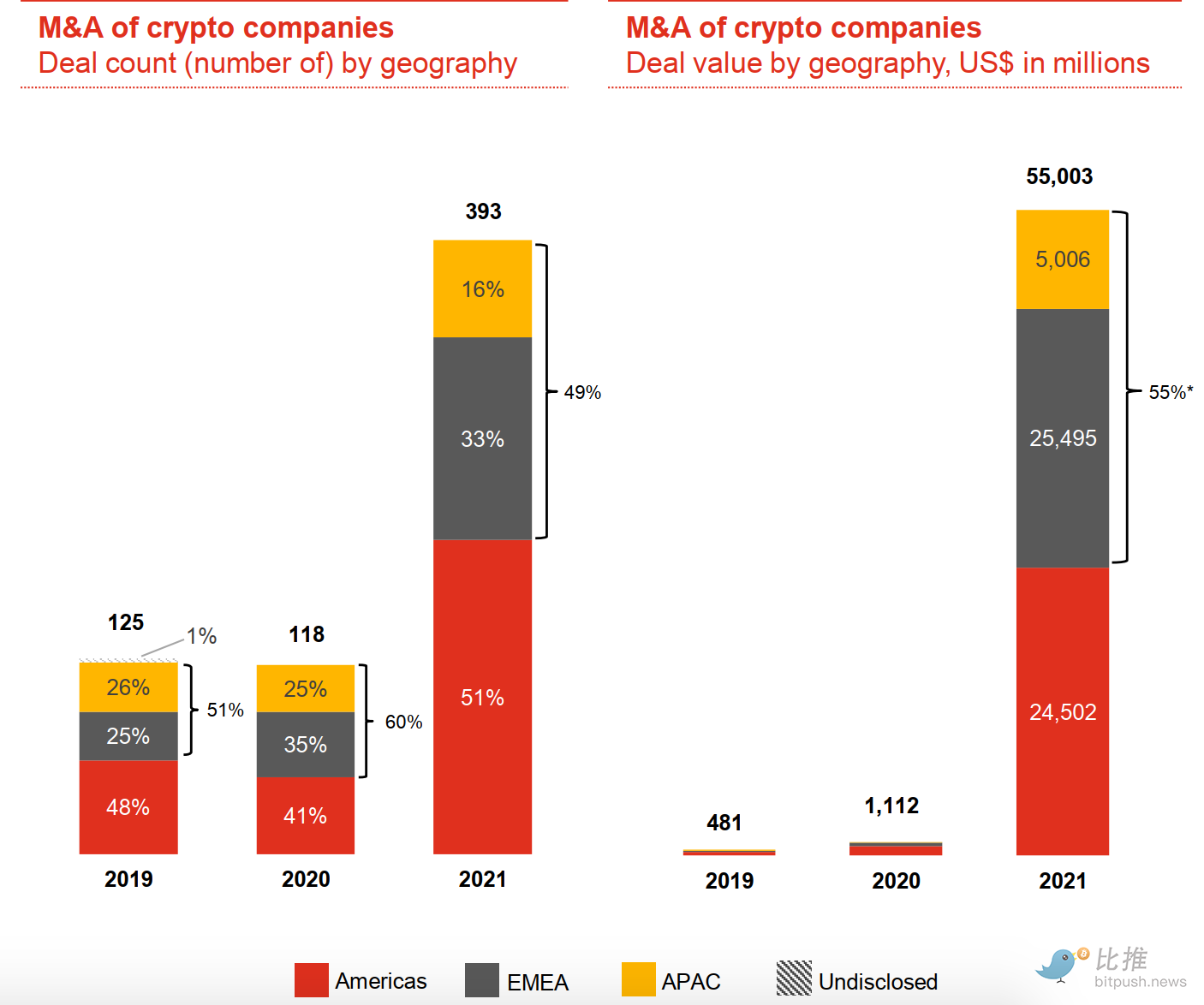

按地区划分的加密并购交易

与前一年相反,加密货币并购交易活动在 2021 年转移回美洲,美国在交易数量上领先,占去年所有交易总额的 51%,高于 2020 年的 41%。欧洲、中东和非洲 (EMEA) 占所有交易的 33%,亚太地区 (APAC) 占交易的 16 %。

从交易金额来看,欧洲、中东和非洲 (EMEA) 的总交易价值超过了美洲,EMEA 以 255 亿美元领先,美国为 245 亿美元,亚太地区为 50 亿美元。。这种现象的部分原因是一些大型 SPAC 交易,其中最大的一笔是 Bullish 的 SPAC 交易,价值超过 81 亿美元。

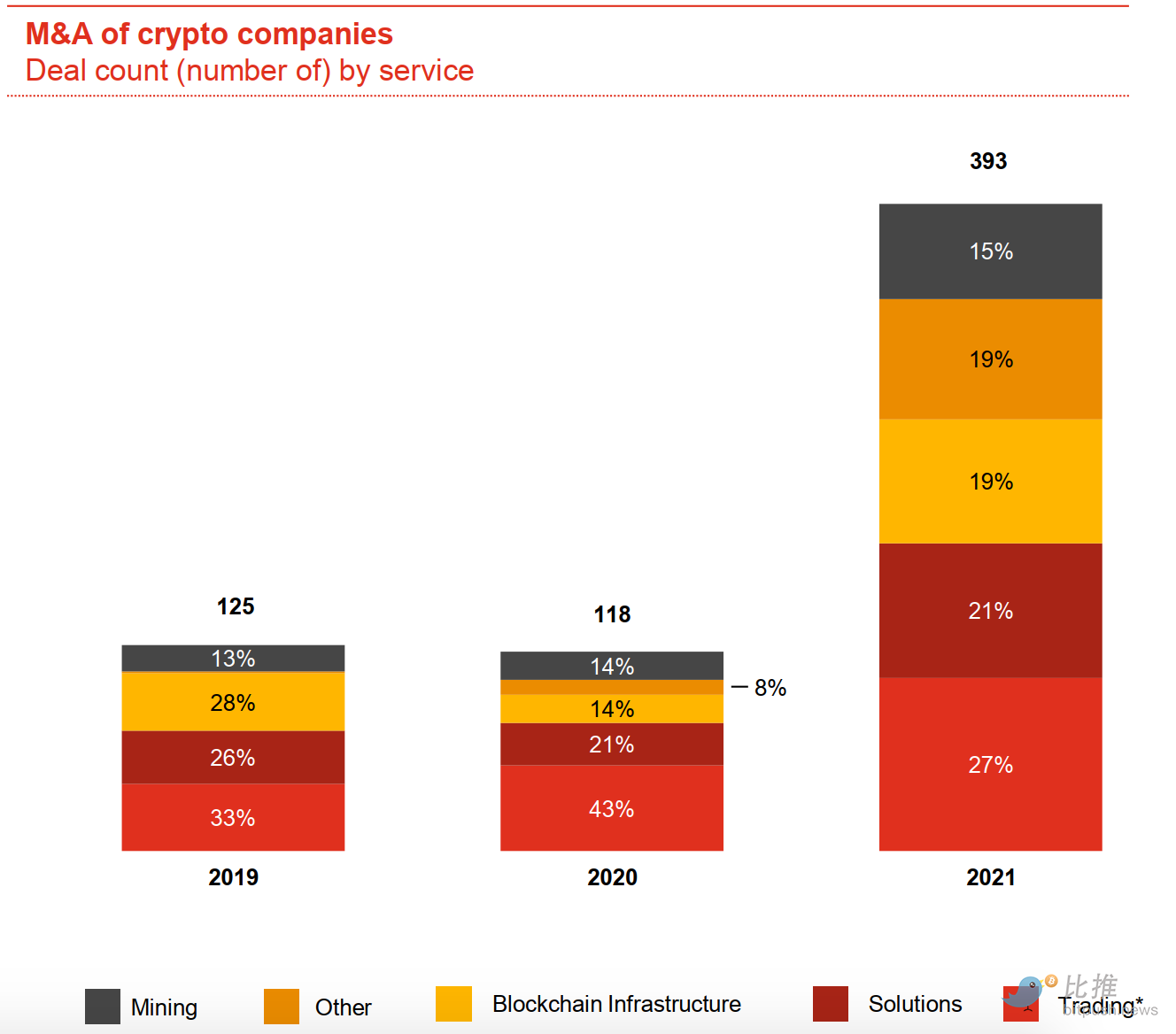

按行业划分的加密并购交易数量

2021 年的并购交易更加多元化,在不同行业之间的分配更加平均,标志着整个行业的更广泛发展。这与前几年的大量活动主要围绕交易所和经纪商等交易服务形成鲜明对比。2021年与交易所相关的并购占比缩减至27%(2020年为43%),挖矿增至15%,区块链基础设施增至19%。

跨业务领域的多样化交易数量突显了加密生态系统的持续成熟,可以作为加密服务更广泛采用的标志。

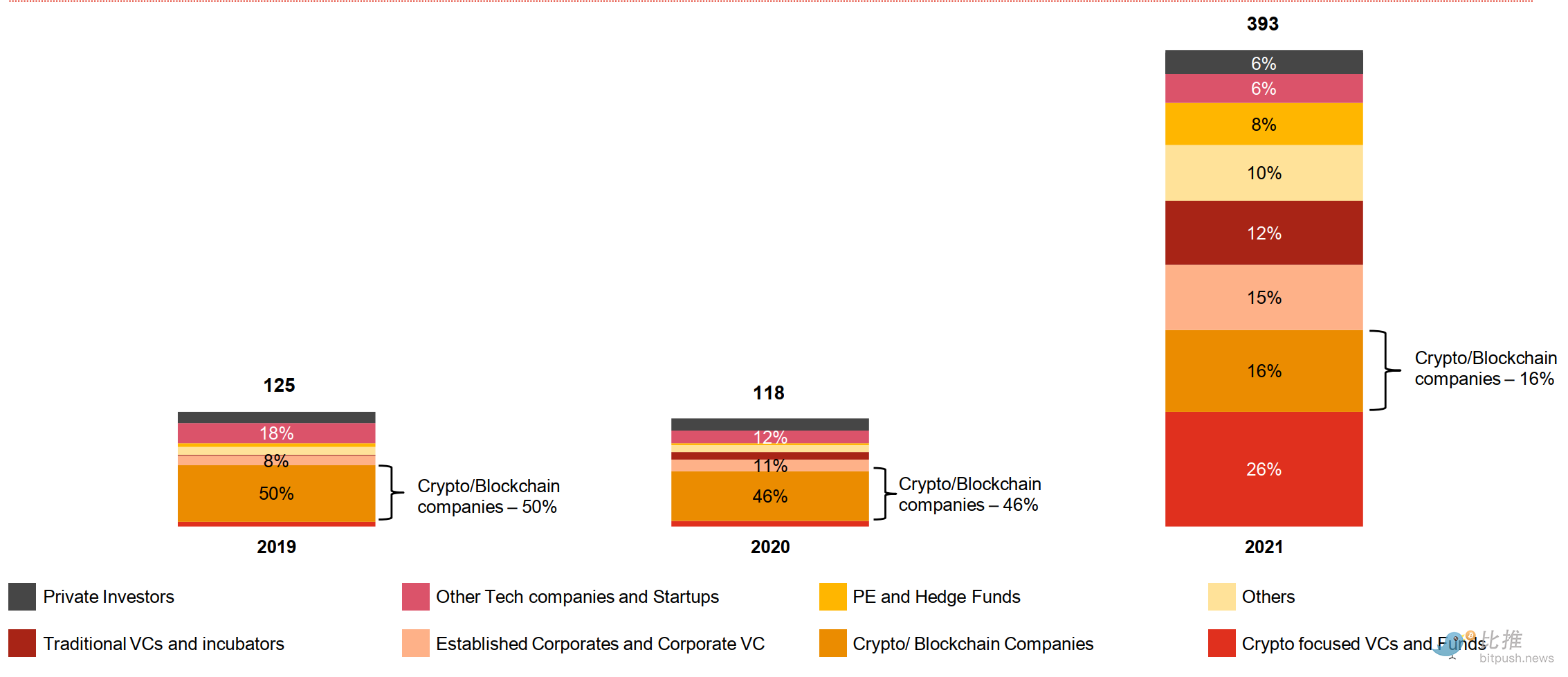

按收购方类型划分的加密并购交易数量

虽然加密和区块链公司曾经是该行业并购活动的最大来源,但传统风险投资家 (VC) 和孵化器也已在 2021 年开始投资,成为并购交易活动的最大来源 (26%)。加密/区块链公司占比缩减至16%(2019年为50%,2020年为46%),私募股权和对冲基金的比例增至8%,私人投资者占比增至6%。

2020年,数据和交易基础设施公司是最常见的加密并购案例,在前10大加密并购交易中占6个。

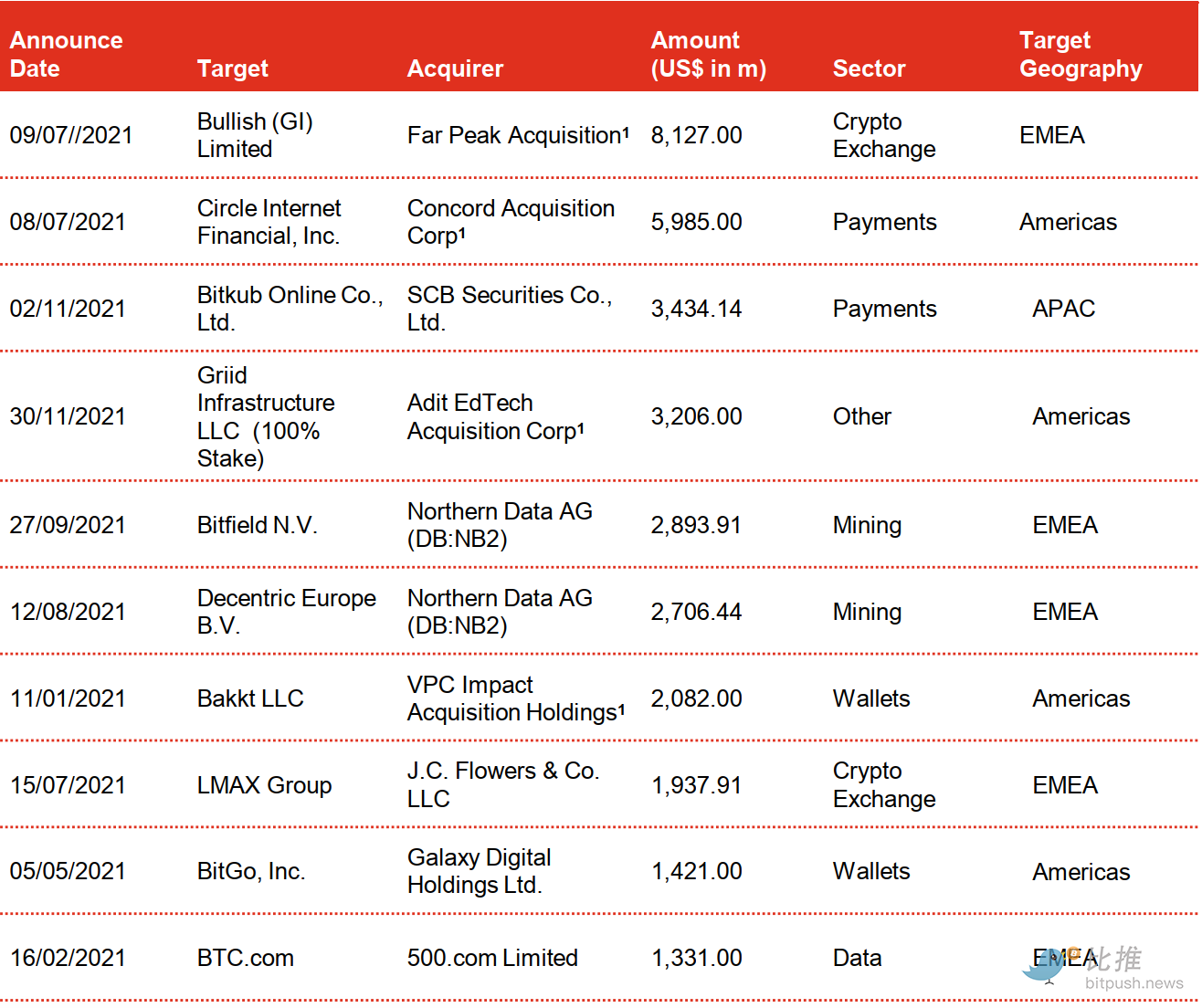

2021 年的主题是前所未有的一年,前 10 大交易中的每笔交易价值均超过 10 亿美元,其中以 81 亿美元收购 Bullish Limited 为首(下图所示)。

2021 年,加密货币参与者利用特殊目的收购公司 (SPAC) 作为进入资本市场的一种手段,前 10 大交易中有 4 笔在 2021 年带来了 194 亿美元的总额。前 10 大并购交易的平均规模为 33 亿美元,比币安 2020 年收购 CoinMarketCap 的交易规模高出 9 倍多。

加密筹款全球格局

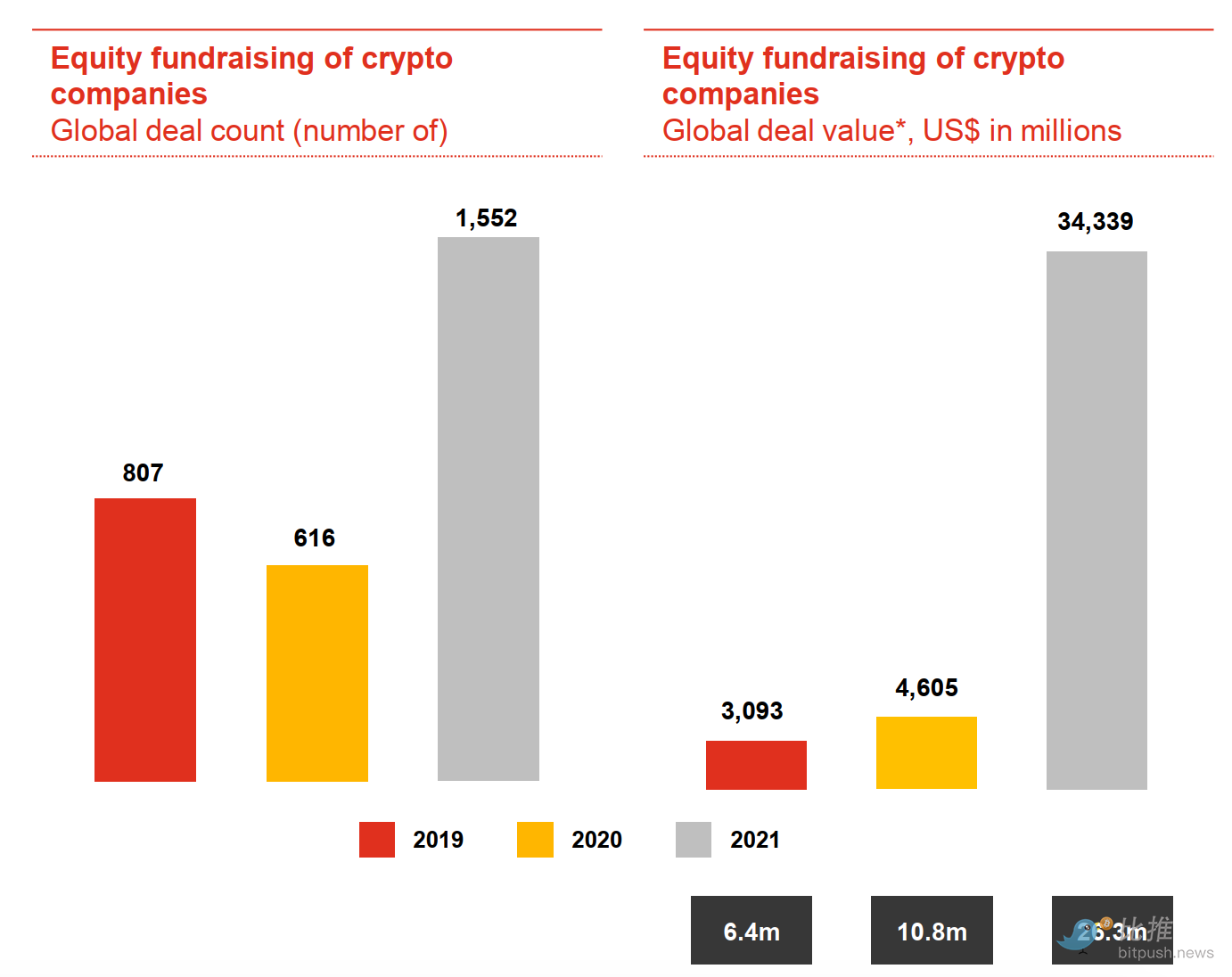

加密行业公司筹集的资金总额在 2021 年增长了近 8 倍,达到创纪录的 340 亿美元,超过了前几年的总和。

连同筹集的资金,2021 年推出了超过 49 只新的以加密货币为重点的基金,帮助推动了更多的筹款交易。

2021 年,FTX、Celsius 和 Sorare 等多家以加密/区块链和 NFT 为重点的公司完成了大量融资,推动平均融资规模增加了 1600 万美元。

就交易价值而言,2021 年是加密市场融资的重要一年——与 2020 年相比增长了 7 倍以上。这可以归因于加密货币价格在这一年的上涨引起了巨大的兴趣以及大众市场对加密货币的持续采用—— 2021 年由 NFT 热潮带头。

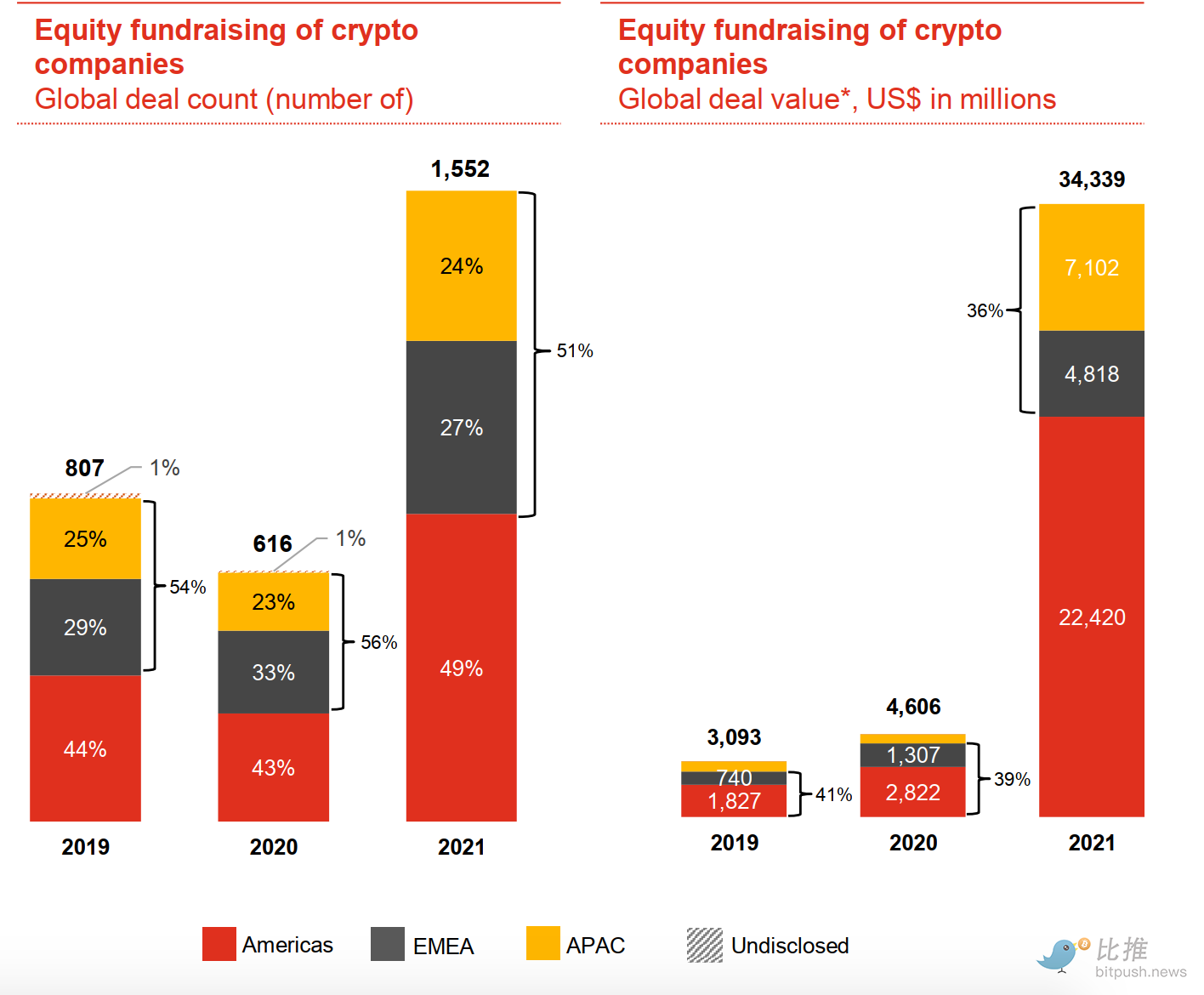

2021 年的大部分筹款交易仍然是针对美洲的加密公司,交易笔数占比达到49%,与 2020 年相比,欧洲、中东和非洲地区下降 6%。

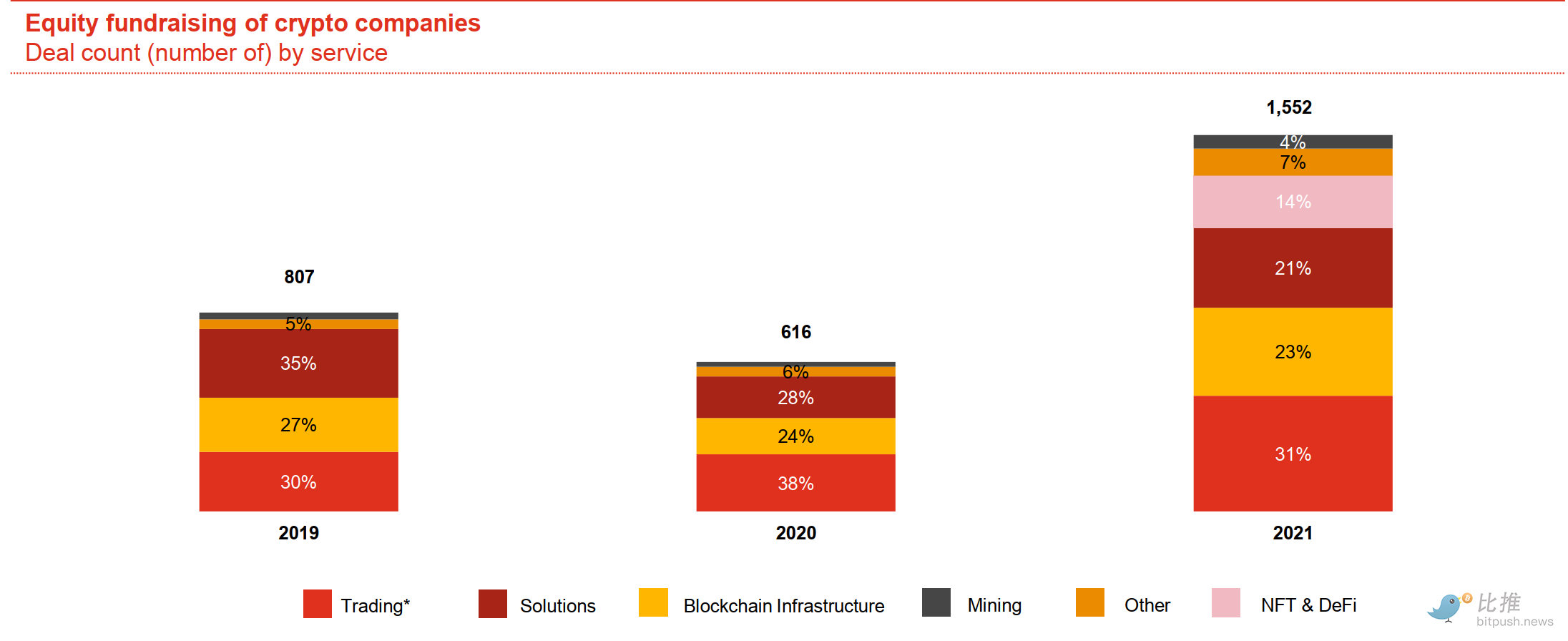

按行业划分的加密货币筹款交易数量

NFT 成为 2021 年大众市场采用加密货币的催化剂,该行业吸引了投资者的极大兴趣——在当年所有筹款交易中占 14%。 Metaverse 领域也表现出类似的兴趣,尽管仍处于初期阶段。加密挖矿类融资占比增至4%。

我们继续看到大量筹款活动,来自 Robinhood 的筹资总额为 28 亿美元,而 FTX 的筹资总额为 10 亿美元。

按交易类型划分的加密筹款交易数量

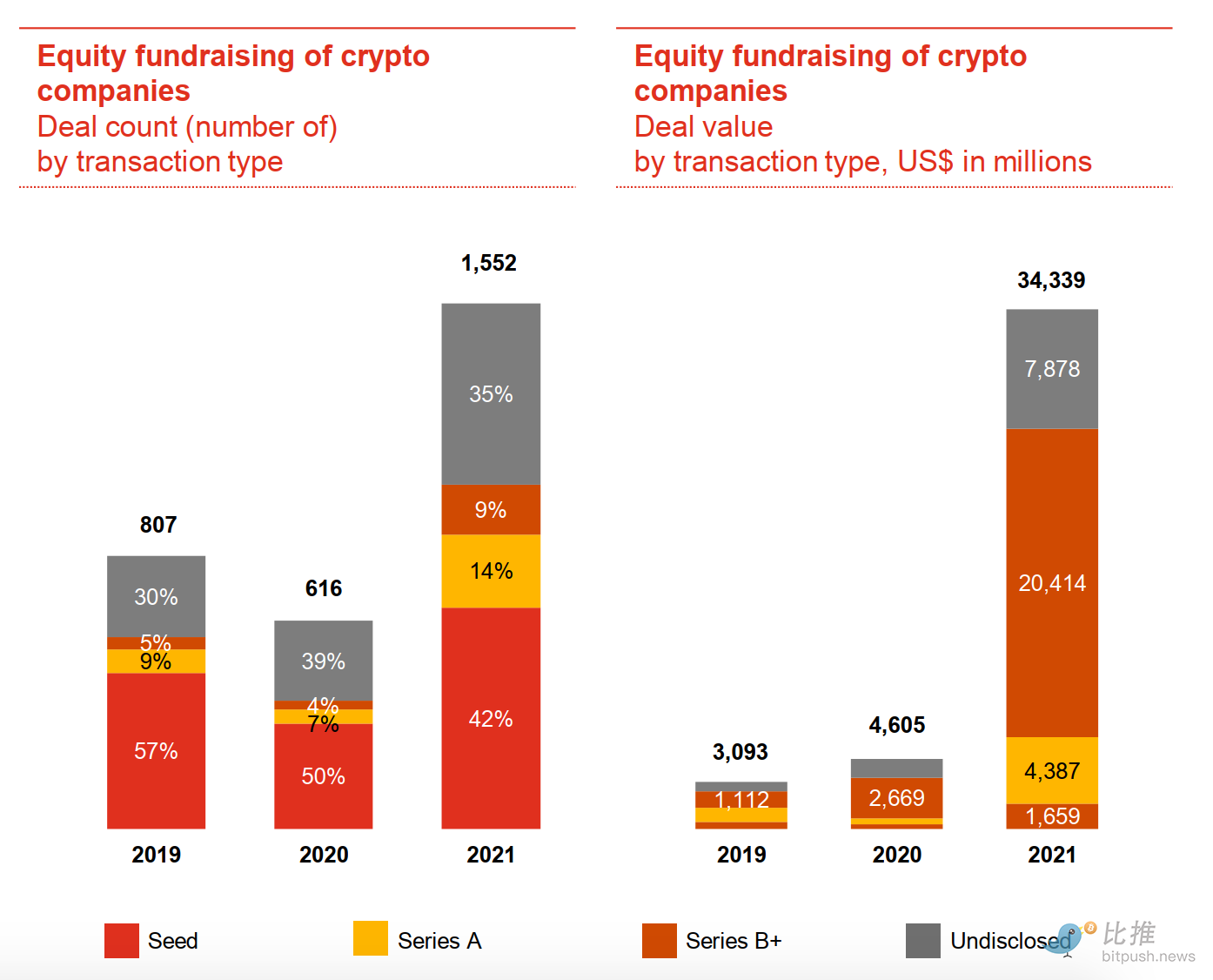

2021 年的早期融资占当年所有融资交易的 56%,交易总价值刚刚超过 60 亿美元——已经超过了前两年筹集的资金总额。这凸显了该行业的持续机遇,并将成为新创新者进入不断增长的元宇宙、NFT、DeFi 和 Web 3.0 空间的催化剂。

然而,B 轮及以上的融资在当年的 340 亿美元总额中占据了超过 200 亿美元。 流动性和资金可用性的增加表明加密行业正在成熟,机构资金正在进入该领域。

按投资者类型划分的加密筹款交易数量

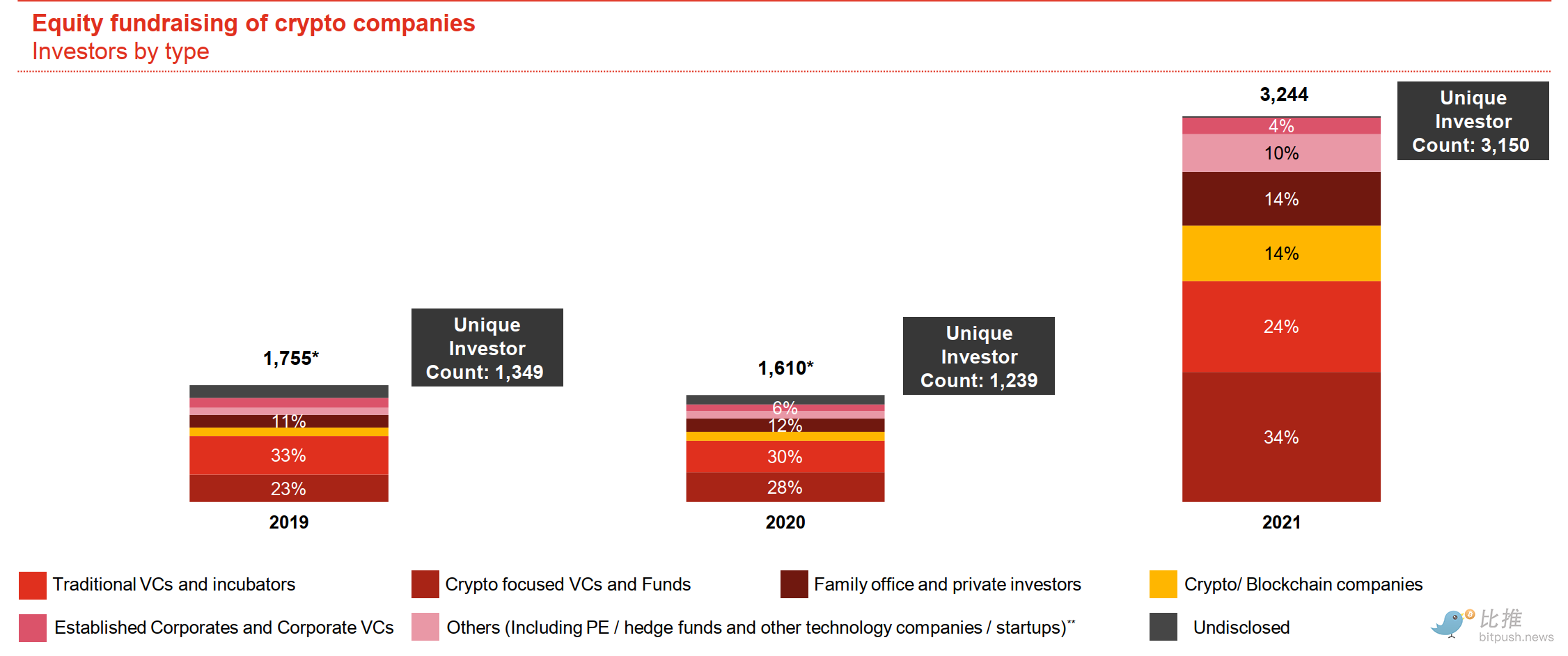

加密公司的主要资金来源仍然是传统的 VC 和孵化器,其次是专注于加密的 VC。 预计以加密货币为重点的基金范围将会增长,到 2021 年将超过 500 个。

此外,与过去相比,我们看到投资加密货币的投资者多样化,私募股权、个人等特殊类型的投资者数量增加了一倍以上。

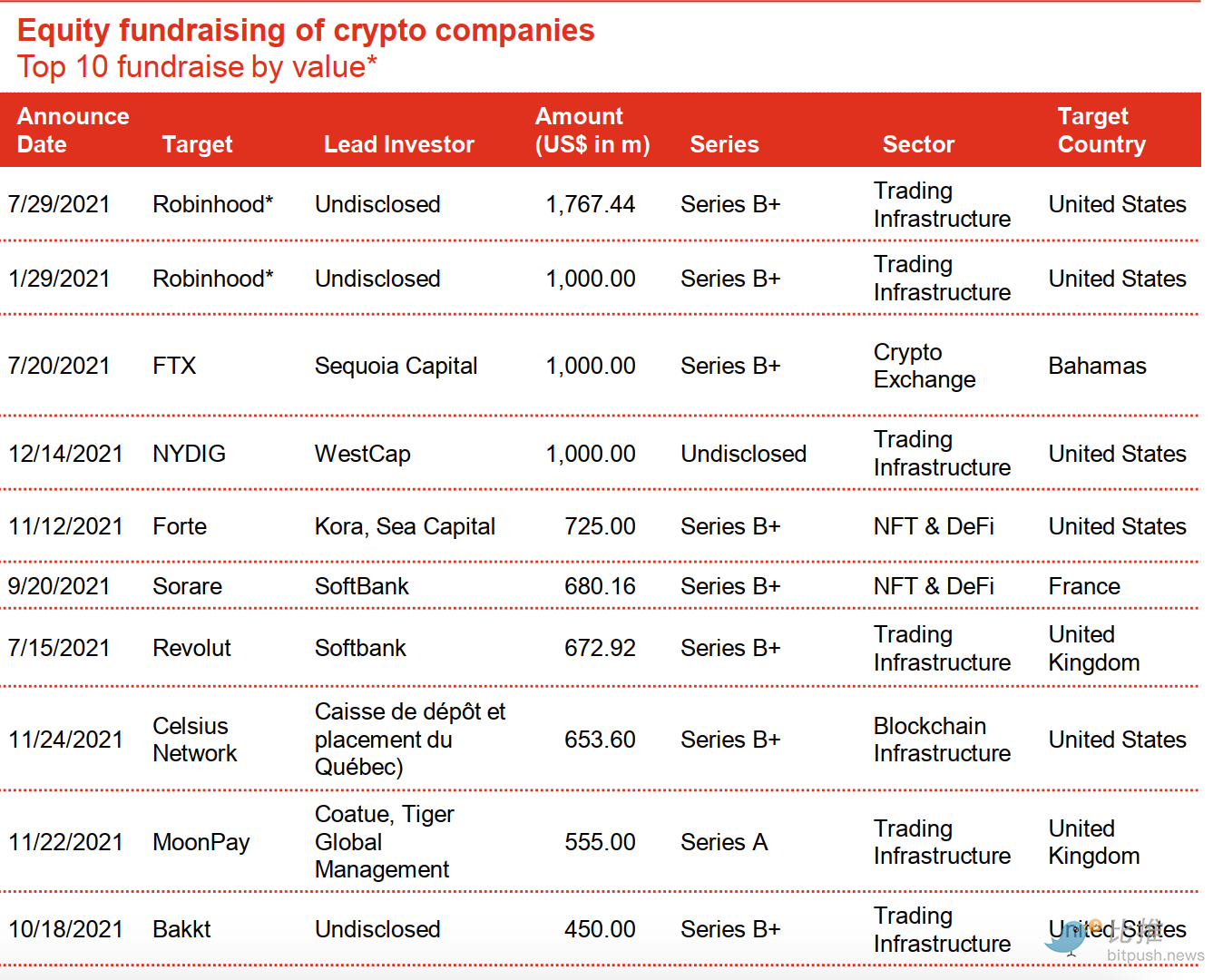

2021 年十大加密筹款交易

2020年,资金主要流入交易基础设施领域的公司——经纪商、流动性提供方、数据提供商,在前10大筹款交易中占7个。

2021 年,尽管基础设施公司继续筹集最多资金,但围绕 NFT 和区块链基础设施等新兴技术的投资也很可观。

2021 年筹集的金额也显著高于 2020 年,平均交易量至少大 4 倍。

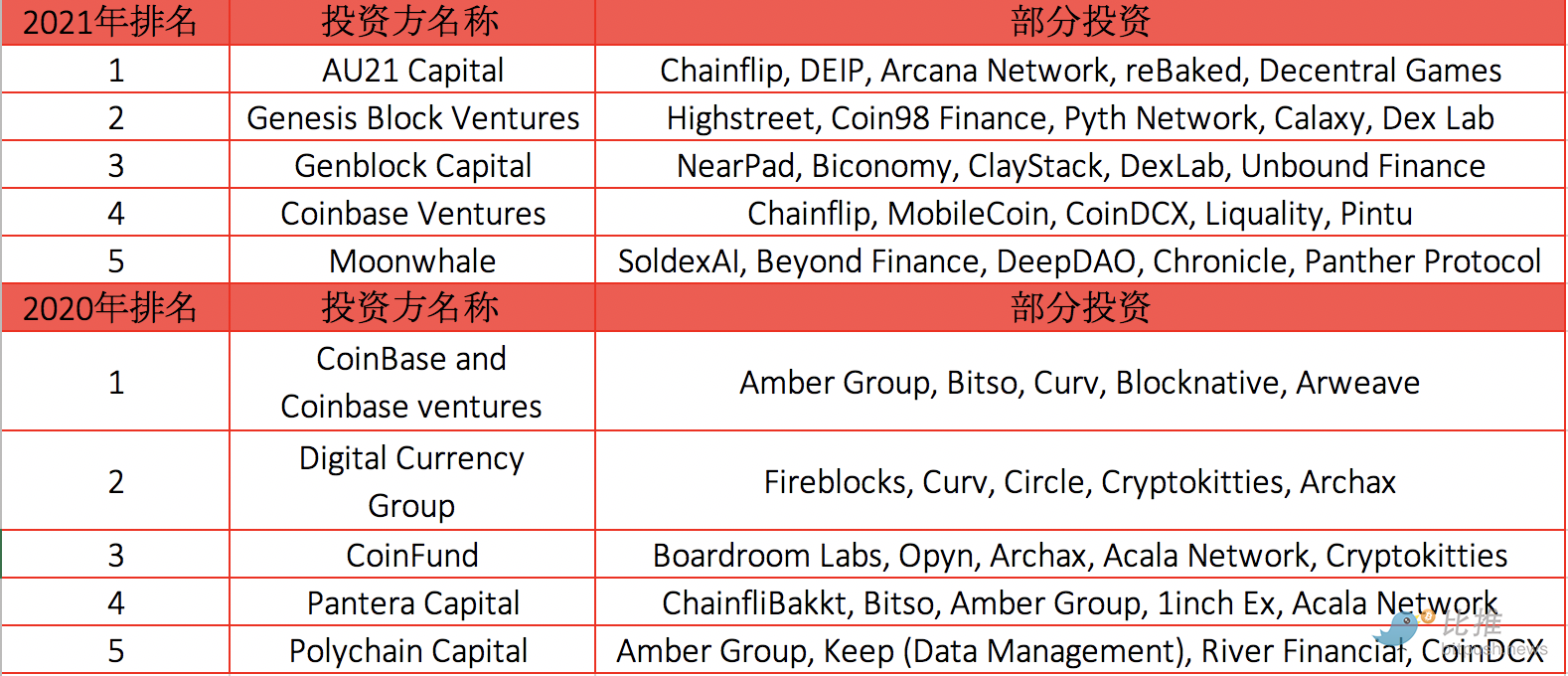

融资交易的前五大投资方

上图是按交易数量排名前五的投资方,可以看出,2021 年资金继续由“以加密货币为重点”的基金和 Coinbase 等现有加密基金主导,新基金 AU21(美国旧金山)和 GBV(中国香港)首次进入 2021 年前五大投资者榜单,按交易量排列分别为: AU21、Genesis Block Ventures、Genblock Capital、Coinbase Ventures 和 Moonwhale。(注:未披露金额或存在潜在欺诈的交易未包含在榜单中)。

普华永道加密货币业务负责人 Henri Arslanian 评论道,短期内没有迹象表明加密融资活动放缓,一些估值已经达到“通常难以证明的水平”。

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

Justin Sun suspected to have purchased $160m in Ethereum

Justin Sun suspected to have purchased $160m in Ethereum