原文作者:David

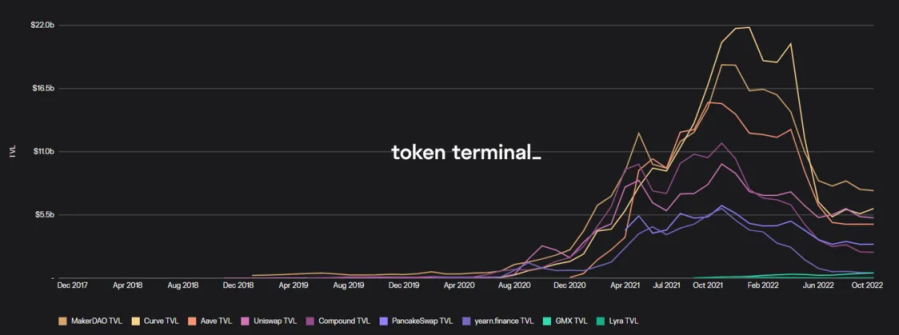

2020 年的 DeFi summer, 众多项目通过提供流动性挖矿及代币奖励带来的短期 TVL 的暴涨,但随着其他项目通过代币的无底线增发提供更多的 APY,资金又疯狂涌向其他项目,造成短期 TVL 的暴跌。这样价格战带来的大涨大跌,成为 DeFi 短期吸引市场关注的重大热点,但实际造成的结果却是资金过于投机,无法持续沉淀在项目上进行长期的生态建设与提升。

上一轮 DeFi 的热潮在今年年中 Terra 及 Celsuis 等项目的崩盘声中戛然而止。随着熊市到来,币圈行情的泥沙俱下,市场开始质疑 DeFi 的实际作用,很多人甚至认为可能除了旁氏资金盘、套娃以及暴富传说等短期炒作之外,DeFi 并无太多实际价值。

熊市的到来使得投机资金退潮,市场也将注意力转向了能够真正长期创造盈利的 DeFi 项目。由此诞生了此轮熊市 DEFI 的核心叙事逻辑:Real yield。 Real yield 不再基于协议原生代币的过度增发,而是鼓励分享协议利润来激励代币持有及流动性提供。

资金利用效率

之前的 DeFi 增长策略过于侧重 TVL 的增长,在通过无限增发代币吸引 TVL 后,再利用 TVL 来产生相关收益(以钱生钱,金融业的核心商业逻辑)。虽然 TVL 的获取是行业发展的前提,但 TVL 的规模及增速并不是评价协议商业模式的最好指标。

TVL 并不是协议本身拥有的资金,而更是第三方资金,用传统金融机构资产负债表的角度来看,则更像是一笔负债。TVL 只有结合更好的代币经济学,专注于如何利用 TVL 增加盈利收入以及协议拥有的资产(类似净资产)之后,才能作为评估协议商业模式优劣的考量指标。

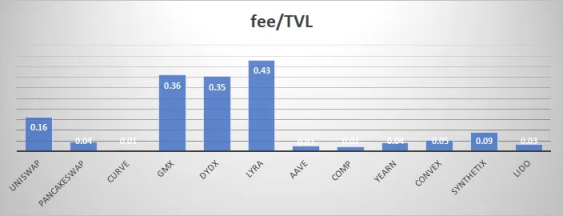

在本文中,我们主要引入总收入 /TVL(fee/TVL)指标来评估协议的单位资金利用效率。这个指标类似于传统金融框架下的 ROA,是评估商业模式效率的核心指标。 TVL 与总收入的结合,时刻提醒不要单方面地专注于 TVL,毕竟,资产过大但不太挣钱的话,意味着商业模式的某些核心方面缺乏效率。

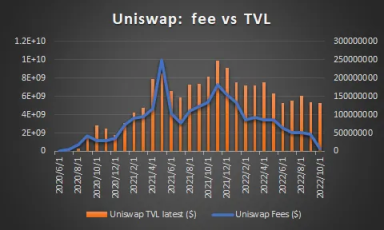

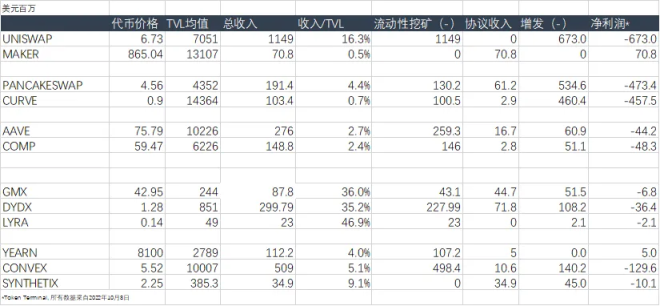

我们关注到上一轮 DeFi 项目中由于过于专注 TVL 的历史遗留原因,在资金效率方面往往不如新的项目。同时,龙头项目如 UNISWAP 在资金效率的表现上大大高于同业,主要是由于其 V3 上的 USDC/ ETH 池,用极小的 TVL 创造了巨大的交易量。

协议留存比例

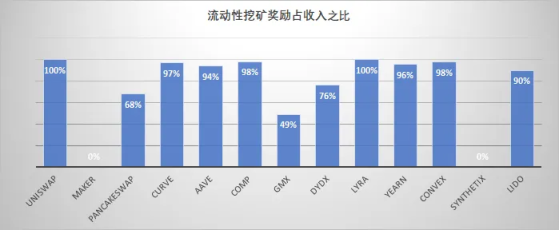

同时,在上一轮 DeFi 中,一般的 DeFi 协议一般通过引入流动性挖矿的方式来获取 TVL,导致大部分收入都无法留存在协议上。其中,以 UNISWAP 与 MAKERDAO 为两个极端:前者基本将所有的交易费收入都分给了参与流动性挖矿的 LP,而后者没有采用流动性挖矿,所有的利息收入收留在了协议上。

Maker 虽为借贷协议,但其实质是 稳定币 发行,考虑到其实际上并不需要特别增加流动性挖矿,Maker 实际上可能将所有收入都留存在了协议中,引出了协议真实的净资产的概念,为未来协议增加一层风控 安全 垫,类似于 TOKEMAK 提出的协议控制资产(PCA)的概念。

大部分项目,为了吸引流动性,都将一部分收入以奖励的形式发给了 LP,很多主流项目甚至基本将收入的 90% 以上都发给了 LP。考虑到很多项目在支付给 LP 之后还需要自留一部分利润以应付其他费用如团队开支、营销费用等,但实际上大部分协议似乎都没有为这部分预留足够的预算。

做为最近的明星项目,GMX 在白皮书中明确 LP(GLP 代币持有者)除了获取 GMX 代币奖励之外,还获得以 ETH 计价的 70% 的平台费用收益(实际 LP 费用分成只有 49%)。这种安排为后期协议建设费用,协议自身的 PCA 积累等都奠定了良好的基础。

另外,GMX 在自身代币释放上也十分保守。一个好的项目的标志是收益是否以 USDC、 USDT 或任何稳定币的形式分配,或者以区块链的原生代币(如 ETH 或 AVAX )的形式分配。

代币赋能

代币赋能是一个老生常谈的话题。牛市背景下,代币赋能的要求被束之高阁,市场更容易被新鲜的故事及时髦的名词打动,至于协议是否捕捉了价值,代币持有人是否可以分享增长的故事,往往不是炒作者关心的话题。忽视代币赋能,可能让我们面临 TCP/IP 协议类似的问题 —— 是的,TCP/IP 协议是一个不可或缺的基础设施,但并未让利益相关者获得任何价值;类似目前的众多 DeFi 协议,也是未来去中心化金融体系的「原语」,忽视代币赋能也会让其面临 TCP/IP 类似的命运?

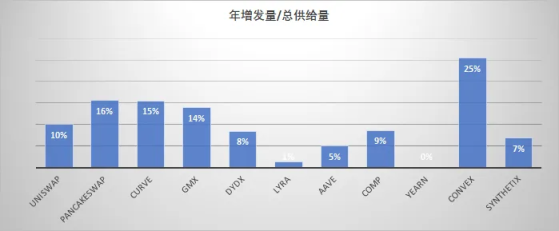

在支付 LP 激励,收入终于沉淀到协议层面后,协议还需要面临流动性代币增发激励、团队及营销等多种费用开支,实际留存的最终利润更少。出于分析上的便利,我们此处只假设代币增发为最大的成本项。每年的增发规模可以从一定程度上反映协议本身对待代币赋能的态度。

协议利润估算

此处我们引入协议利润的概念,即协议留存收入— 代币增发费用。成本项为在当年新增代币量乘以当前币价,这个计算不一定反映实际情况,但可以在一定程度上向我们展示哪些 DeFi 协议在资金效率、协议留存以及代币赋能等方面,展现出了真实的盈利前景。

DeFi 不同赛道的商业持续性

Dex:

主要是通过提供交易服务获取交易费用收入的协议。交易费用收入分配给了 LP 以及代币持有者,LP 收入可以视作主要的成本。

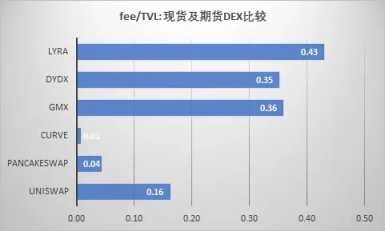

由于费率的原因,期货(永续)交易的收入一般来说远远优于现货交易的收入。这主要体现在资金利用效率上,因为衍生品交易都是按照名义交易额(杠杆后)来收取的。单位 TVL 创造的收入,UNISWAP(最有效率的现货 交易所 )只有 GMX 的三分之一。

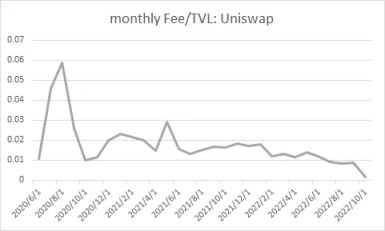

其次,现货交易所费用倾向于长期下降,例如为了扩大交易受众,UNISWAP 就部署到更便宜的 POLYGON,同时为了跟 CURVE 竞争,引入了针对稳定币对 0.01% 费用 TIER,这些都导致其整体的资本利用效率降低。

借贷:

提供借贷服务的协议,主要是通过利息费用抽成,或者抵押不足贷款的发起费来赚取收入。

成本项主要是想存款方支付的利息费用以及 GRANTS。

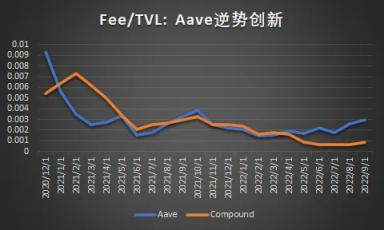

贷款平台从其贷款业务中赚取利息收入。为了最大限度地提高贷款收入和盈利能力,除了简单地提高费用之外,它还可以调整三个关键杠杆:资本效率、新客户和提高利润率。例如, Aave 推出了核心产品增强版(Aave V3,提高资本利用率)和一些补充产品(GHO 稳定币和 Lens Protocol),所有这些都旨在调整这三个关键战略杠杆中的一个或多个。

而今年虽然市场进入熊市,Aave 的资金利用效率却在逆势上升,说明了其新策略在某种程度上说明了其新产品策略的成功。

抵押不足的贷款产品,甚至不需要抵押物的贷款产品如闪电贷等,具有更强的定价能力,因为它们专注于合规和机构客户(* 对冲基金、风险 投资 和做市商 *),从而受益于竞争对手更高的进入壁垒。

同时,借贷赛道仍然面临价格战的压力,例如近期有宣称提供免息贷款的平台获得融资,说明了借贷模式整体在未来面临的价格压力。

ASSET MANAGEMENT 及流动质押平台:

资产管理公司从基于 AUM 的管理费、业绩费和 / 或结构化产品的铸造和赎回费中获得收入。长期来看,这模式的盈利质量更强,更不容易受到价格战的影响。

问题:哪些 DeFi 模式更有前景?

虽然「real yield」可能更为靠谱的评估方式,这种流动性采购模式并不完美。一方面,协议需要盈利才能为利益相关者提供价值,因此对于用户很少的新项目来说,并没有多大作用。新项目大多数时候仍需要诉诸流动性挖矿来吸引 TVL 以及交易员。此外,如果协议需要其收入分给代币持有者,这意味着他们用于营销、社区建设及研发的资金更少。从长远来看,单纯看协议利润来评估项目发展前景可能起到反效果。