以太坊合并60天算通过"大考验"了吗?何时迈入星辰大海?

数月前,号称为年内最大事件的以太坊POS合并被当作是以太坊的一次”大考验”,普遍认为以太坊这艘大船替换共识机制可能带来”复杂漏洞风险”、”中心化”、”利好出尽”等难题,而一旦它跨过了这道坎,才会是星辰大海的开端。从9月15日至11月18日,以太坊合并满超两个月了,以太坊和以太坊的生态如何了呢?问题都解决了吗?通缩等利好兑现了吗?

通缩见效了吗?

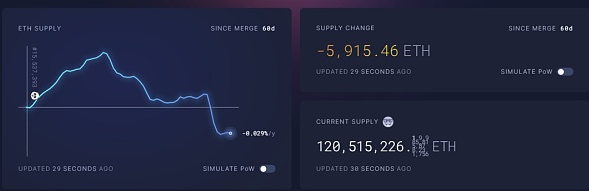

在以太坊60天之际,根据ultra sound money提供的数据显示,以太坊网络已经减少了5915.46ETH的发行量,已经处于通缩状态。可一起来看看此前期待的EIP1559+POS低通胀带来的“3倍减半/通缩”到底起效了没有?

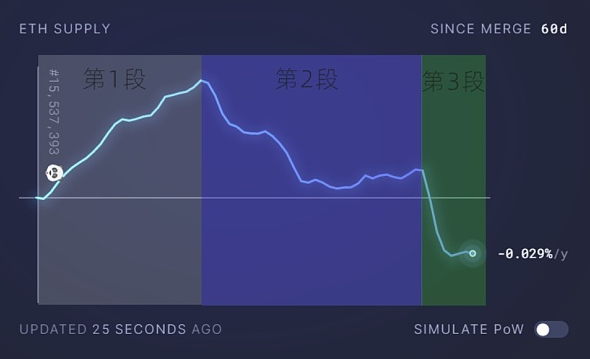

我们可以将过去60天,分为三段:

第一段是合并后的轻微通胀9月15日至10月7日期间,由于加密市场熊市,以太坊链上活动正处于低位,此时的链上活动主要是SWAP与NFT、Layer2相关的交易,GAS价格普遍在10-15之间浮动。即便链上如此少,在EIP1559与POS低通胀率的加持下,22天里,以太坊网络新增发行量12400ETH,日均增发563ETH。而合并前,日均增发在1.5万ETH左右,这何止是3倍减半。

第二、第三段,也就是10月8日到11月8日,以及最后一周,这两个时间段。第二段中,以太坊生态出现了一个“燃烧GAS证明”的Token XEN,引发了连续性的链上活跃,Gas价格在20-50之间浮动,这时候通过EIP1559的销毁量有了显著的提高,到11月8日时,几乎将第一段增发的12000枚ETH燃烧殆尽。

同时最后一周FTX暴雷的影响下,也就是第三段,因为CeFi带来的恐慌、从平台提款等大量资金调动带来了非常活跃的链上活动,Gas一度超过100,也让以太坊网络正式进入了合并后的纯通缩状态。在最后一周中Gas费用与此前牛市活跃时期动辄Gas300-500仍有一定差距,但通缩效果依然强劲。

简单的统计,前22天约减少增发32万枚ETH、中间30天约减少45万枚ETH、最后一周约减少11万枚,60天保守估计减少增发88万枚ETH,按当前价格算,已经超过11亿美金。而与此相反的是此前这部分属于块生产者的收益大多是要用于支付电费等各项成本,需要“挖提卖”的累积大额抛压。这也是为什么,当前即便FTX暴雷引发一连串连锁效应的极端行情下,BTC已经跌破前低,而ETH依然”坚挺“的主要原因之一。

中心化何解

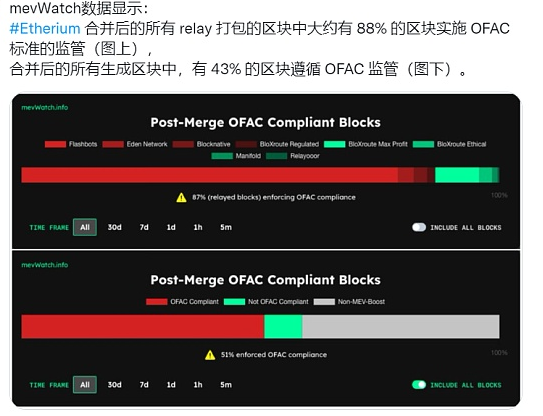

以太坊合并以来,不断有KOL和媒体提出以太坊POS链的中心化问题,如此前mevwatch数据显示合并后的所有 relay 打包的区块中大约有 88% 的区块实施着 OFAC 标准的监管,而合并后的所有生成区块中,有 43% 的区块遵循着 OFAC 监管。还有一些媒体指出ETH 2.0 Lido质押份额过高等等,他们认为ETH POS 链存在的中心化问题不如POW链去中心化。

事实上,这个问题,在合并之前就讨论过了,这些问题其实被“小题大做”了,这里再补充如下:

当前部署ETH信标链验证者节点的服务商、MEV转包商等大部分为中心化的机构,非个人,因此它们要遵守当地法律合规审查是无可厚非的。当然就大部分区块接受审查并不会阻止以太坊网络上特定交易不被处理,只要不是100%阻止,交易仍然可能被其它区块打包提交,就是需要更长的时间等待。

不过这问题也不是无解的,等去中心化的质押服务商方案出来了,那些中心化平台就会迫于压力转而使用这些去中心化服务商,到时候去无法审查的中心化服务商的服务份额会提高。

9月底,以太坊合并完成后,Vitalik Buterin 接受 Bankless 专访时回答相关问题表示:

这个问题被过度炒作了,让我们看一下比特币,三个矿池控制了超过一半的比特币网络,五个矿池控制了 80%,并不比现在做的以太坊权益证明更低,以太坊研究团队中的很多人都对 Lido 的某些方面持批评态度,我知道因为喜欢以太坊而捍卫它很重要, 但Lido 绝对不是单一中心化参与者,不是你想象的所有者/管理员/开发人员有能力拔掉插座而变成某种攻击的参与者,它是一种协议,像一些相当多的子验证者一样,我们每个子验证者都只有百分之几的股份。

显然,把 Lido、 Coinbase 和 Kraken 和其他一些参与者加起来确实不少,这是一个令人担忧的问题,我认为短期来看好消息是,这些参与者都是热爱以太坊的人,他们确实希望以太坊繁荣,所以我认为他们在短期内做出可怕事情的风险很低。所以我的意思很明显,我们应该让生态系统欢迎每一个中心化的资产抵押提供者,显然人的良好意图不是我们能长期依赖的东西,因为我们要成为一个去中心化的生态系统,我认为从长远来看,有一些好的解决方案是对的。

来自对SEC监管的担忧

有了中心化问题担忧,继而就是监管的担忧,美国SEC监管一直是悬在加密行业头顶上的“达克摩斯之剑”,此前有分析称以太坊从POW转变到POS后可能会符合SEC对证券的定义,就要被美SEC监管,作为去中心化应用系统也算是一种底层技术协议,被中心化机构所管制可不是一件好事。

2019年,SEC发布了第一份指南,以帮助判断其Token是否属于证券,美国对一个金融工具是否是证券的判断主要依赖Howey测试有三个条件:利用金钱进行投入;投入于一个共同的企业;期望通过第三者的努力而获得利润(对利润的预期)。不少人总是拿这个Howey测试说事,实际上有没有想过,此前已经有大量POS机制的公链诞生,如果需要判断为证券SEC早就这么做了,现在的问题不在于以太坊是不是证券,而是老美想不想让它成为证券,规则自始至终是他们制定的,如果需要,直接修改一下规则就行了。

目前美国正在引领金融科技、Web3、元宇宙,在这块崇尚自由、热爱创新的土壤上,没有人会拒绝像以太坊带来的技术革新,如果有,那就要灵魂三问了:试问投入大量真金白银构建Web3生态的华尔街机构们答应吗?大比例的加密用户(选民)们答应吗?自由女神答应吗?

何况退一万步讲,SEC针对一些大型组织的“发难”并没有那么容易,比如说SEC和Ripple的官司,打了那么多年,SEC一点优势都没有占到。

因此总的来说,我们并不需要太担心SEC监管的问题。

以太坊网络现状

以太坊合并后,与早前的预期相差无几,得益于以太坊背后多个技术开发团队和社区参与的多轮测试网的努力,以太坊合并后的主网截至目前并未发现有此前一度被担忧的实质影响的漏洞和安全问题,以太坊网络一如既往地安全、稳定运行。

以太坊合并升级为平滑升级,不中断网络、无需用户、大部分应用开发者做出任何变更,因此用户体验如初,也没有受到影响。因此社区和外界心中的“一块石头”落下了。

合并后,开发者们便可以收回大量精力投入到加速其它未实现目标中去。10月27日,以太坊核心开发者会议上继续讨论”上海升级”需要纳入的EIP,主要的优先选项是EIP4844和质押提款两个事项,其中EIP4844与此前提出的以太坊提出的新分片设计Danksharding有关,简单的说,就是通过升级解决一些问题,让新主网对部分主流Rollup拓展性和费用方面更加友好。而提款则是此前信标链每个验证者质押的32个ETH自由推出的问题,此前预计是线性排队退出,这样不会导致大量”挤兑”影响网络稳定,具体规则尚待落实。

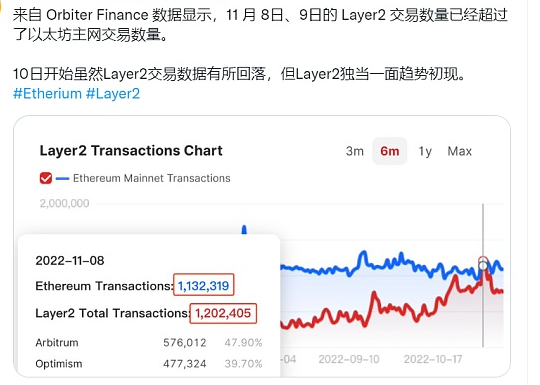

Layer2方面,近日来自 Orbiter Finance 的 L2 data 数据显示,11 月 8 日 Layer2 交易数量超过了以太坊主网交易数量。意味着Layer2开始独当一面,未来,新公链或者还未消亡的”以太坊杀手们”将面临与继承以太坊安全性的同时拥有高性能的Layer2竞争的局面。

小结

“是骡子是马拉出来溜溜就知道”,POS版的以太坊已经溜了60+天,并没有发现大的问题。随着时间的推移,这个全新的以太坊各个方面将逐渐被验证,考验还在继续。或许,以太坊逐渐通缩的量能或将在不久的将来突然被释放出来……

Top Altcoins That May Reach $1 in May—Can Cardano Make it to the List?

The post Top Altcoins That May Reach $1 in May—Can Cardano Make it to the List? appeared first on C...

XRP Surges Past Neckline—Analyst Projects Rally To $3.57

Veteran wave technician “BigMike7335” (@Michael_EWpro) argues that the XRP token has just completed ...

Solana Trading Bots Top $1B in Revenue

Solana Trading Bots Top $1B in Revenue