三大 CeFi 平台之二已破产清算,唯留手握 20 亿美元资产规模的 Nexo。FTX 暴雷之后,乌云延伸到了多家平台,Genesis、BlockFi 等纷纷告急;Celsius,三大 CeFi 之一的已经在上一轮 Luna 暴雷时破产清算。2022 年至今,Nexo 的代币 NEXO 80% 的市值蒸发了。

推特上渐渐开始有人质疑 Nexo 的流动性。翻开 Nexo 11 月底前的推特,下面的评论大多是推特用户质疑的声音或者 Nexo 平台用户的客服需求,反映某些技术漏洞。Nexo 代币在 12 月 1 日前 7 天内持续下跌,在 12 月 01 日后有大幅提升,最新报涨幅 9, 16% 。近几日在 Binance 上无 Nexo 可出借卖空。

为了对抗沽空,Nexo 于 11 月 29 日在推特发布了长串盈利模型以及多篇推文解释其运行模式和各项金融术语,重申其在 BlockFi 和 Genesis 无敞口,不提供无抵押贷款,没有其他 2 大 CeFi 被用户质疑的资产-负债不匹配(asset-liability mismatch),并强调会推出储备金证明。其审计师美国公司 Armanino 也发布审计报告,在对 Nexo 的钱包地址进行了调查,查清平台资产,通过 API 了解了平台负债后,出具审计意见表示 Nexo 美元资产价值大于负债。之后 11 月 30 日,Nexo 发布了消息拿到意大利的相关牌照,可以在意大利进行金融服务,宣传打入一线市场。过了一天,Nexo 又发布消息,支持 Pancake。

在市场整体低迷的情况下,Nexo 依旧大举扩张。此前于 5 月向楚格州递交意愿书购买 Celsius 的资产, 6 月购买由 Peter Thiel 和 Coinbase Venture 成立的在清算边缘游走的借贷平台 Vauld。目前在两大 CeFi 都倒闭的情况下,Nexo 依旧在扩展产品和招人。

这一系列行为似乎是在告诉用户,Nexo 资产颇丰、流动性充沛,企业发展中气十足。但是事实真的如此吗?

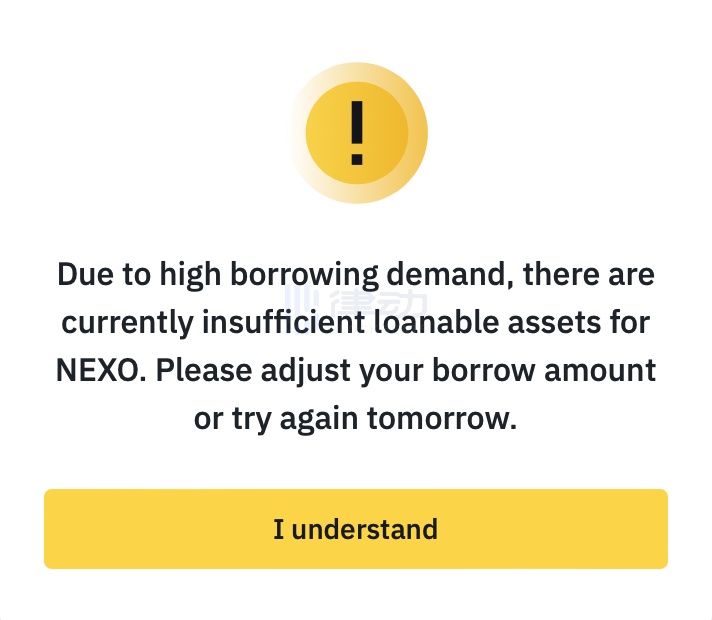

Binance 上已经借不出 NEXO

走进 Nexo——购买式银行执照靠谱吗?合法不一定有用

Nexo 官网上说其一个电子资产平台(digital asset platform),其母公司网络信息表示登记在瑞士的楚格 Grafenaustrasse 15 ,该州因其宽松的税务政策和加密监管聚集了大量加密货币公司,所以并不奇怪。但是 Nexo 并没有瑞士的银行执照。据不与 Nexo 直接绑定的网站 nexo.how 的信息,Nexo 是由在 2007 年成立于保加利亚的专注于提供金融借贷服务的 FinTech 公司 Credissimo 推动(「powered by」)的,旨在撬开价值 $ 4 万亿的加密货币借贷市场。Nexo 于 2018 年在保加利亚成立的但是后来搬到了楚格。Nexo 的创始人 Antoni Trenchev、Kosta Kantchev 和 Kalin Metodiev 国籍不详,但就领英历史来看,三人都曾成长工作于保加利亚或与保加利亚相关的公司,其中 Kalin Metodiev 是保加利亚 CFA 协会的主席持证上岗,Kosta Kantchev 是 Credissimo 的创始人。

Nexo 的业务广泛,通过一系列在美收购银行,在美国也不乏用户。目前 Nexo 在美国多州亚利桑那、亚拉巴马、肯萨斯等拥有货币转移许可证,可以合法进行金融服务的运作,其中在奥克拉荷马、新罕布什尔、怀俄明等州拥有贷款人执照,可以进行借债业务。拥有金融服务运作的权利并不代表资金受政府保险。2022 年 9 月,Nexo 入股了受美国联邦政府监管的怀俄明州的 Hulett Bancorp,该公司旗下有一个小银行 Summit National Bank,是联邦存款保险公司 FDIC 成员,受美国政府的存款保证金保护,在怀俄明、爱达荷、蒙大拿州共有 4 个网点。Nexo 表示该投资可以扩大其在美国的业务,具体业务情况不详。尽管如此,数月之后, 12 月 6 日 Nexo 又表示将在未来几个月内逐步停止在美的产品与服务。此前 9 月,美国有 8 州起诉 Nexo(遗产管理诉讼),称其可以收利率的产品应该被注册为证券(security)。Nexo 对在美的战略大转弯甩锅给这些监管者,称美国的监管条件还很不成熟和明朗,即便美国的加密监管在诸多大国和区域里已经算是不是黑色地带的灰色土壤了。

若在数月内美国离开之后,Nexo 官网上洋洋洒洒的各项牌照其中大多是美国的,那么之后 Nexo 又会通过什么身份开展金融服务呢?

Nexo 在瑞士的执照是日内瓦州的「SO-FIT」,一个受瑞士金管局监管的进行自觉监管(autorgulation)的非盈利组织,参与 SO-FIT 的成员需要自觉维护行业准则,使用合格的审计者,打击洗钱和金融犯罪等。目前可以看到一系列呼吁的行业标准,但是如违法,会有什么后果不详。

加密行业整体合规性不强的情况下,Nexo 对外宣传一向以合规为骄傲,Nexo 在美国收集的各项金融相关的运作执照也可以证明其尽量在合法的情况下开展金融服务的策略和执行方式。只是该合规仅表示运营合规,并不代表资产有保障。此前破产的 BlockFi 也曾在免责条款里指出,BIA 不属于银行,不会受到监管保护,话术也多方面表示 BlockFi 非常「合规」,最后依旧逃不过破产的结局。

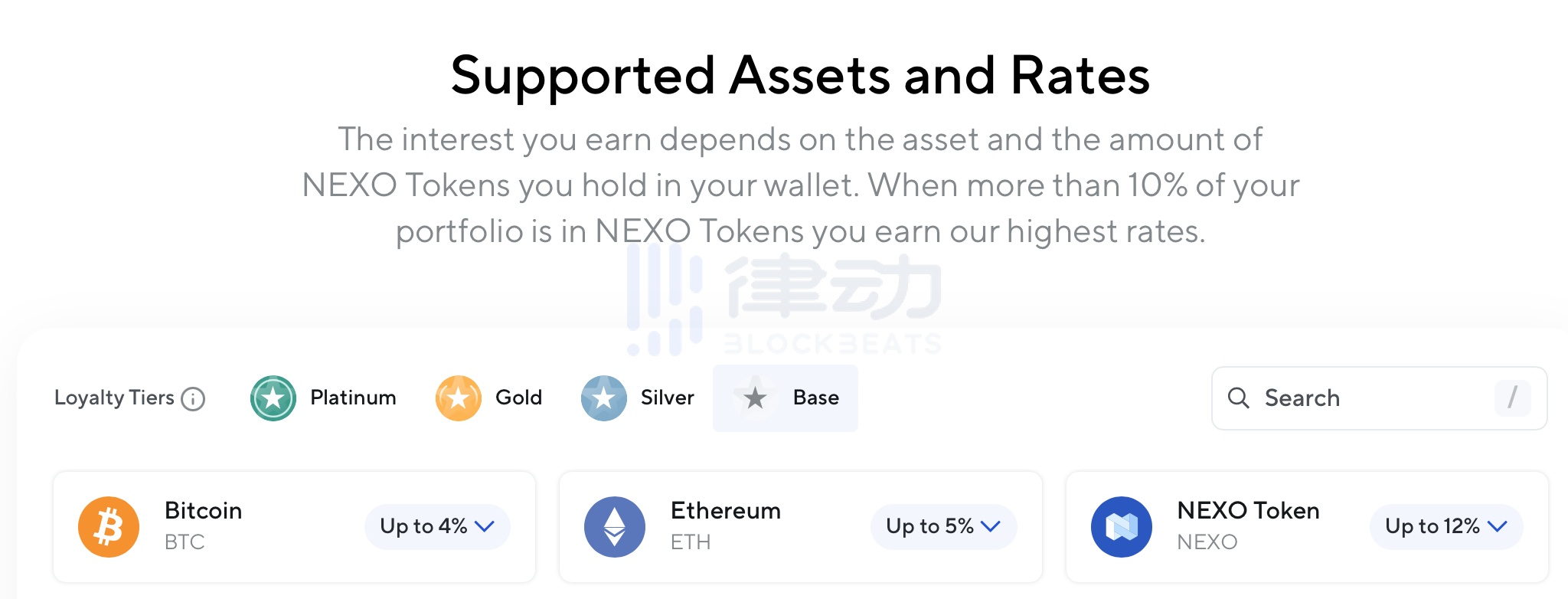

作为放债机构,Nexo 对其放债抵押的保证十分自豪。Nexo 在推特上称,拒绝颁发没有抵押物或者抵押物资产不足放债的杠杆。其放债一直都是以自动化的抵押信用为重点(原文用词 focus on),会自动清算用户抵押物当 LTV 超过危险值(自动清算也有争议,涉及抵押物所有权)。Nexo 目前可以可以抵押 60+种加密货币,获取 40+的法币选择,Nexo 也是昔日三大 CeFi 里支持最多加密和法币币种的。其中比特币和以太坊的 LTV 是 50% ,Nexo 的代币 NEXO 的 LTV 是 15% 。但是 Nexo 在推特上表示,「从未」使用 NEXO 作为抵押物,也不出借 NEXO。为此,Nexo 解释 NEXO 的存在和 BNB 类似,作为生态代币可以给平台用户最好的体验。

Nexo 官网上可支持的币种的部分截屏,注意 NEXO 在右方

在 Nexo 的官网里表示持有 NEXO 的用户参与了 Nexo Earn Product 项目可以获得每日至少 1 NEXO,最高可以获得 12% 的 APY,日复利息。该产品不向保加利亚、爱沙尼亚、美国用户开放(此处也值得玩味)。此前 Celsius 为了保证这样高的 APR,曾多次铤而走险参与高风险项目,结果损失惨重。BlockFi 更是挪用用户资金进行自家的挖矿服务,最后由于资产价值下降,导致资产价值和负债间的 不匹配。

为了参与正常的金融运作,借贷 CeFi 拥有牌照并不是稀奇事,但是牌照的「合规性」多少靠自觉,即便在 08 年金融危机前的美国,也由于美国政府的监管后行的操作方式,危机发生前,银行虽都是「依法」行事,但这并不能阻止影子银行和次贷的增长。所以牌照只能证明运行合法性,不能证明私有公司的操作合理性,尤其是在 Nexo 目前的牌照大多还是依赖自觉监管的情况下。

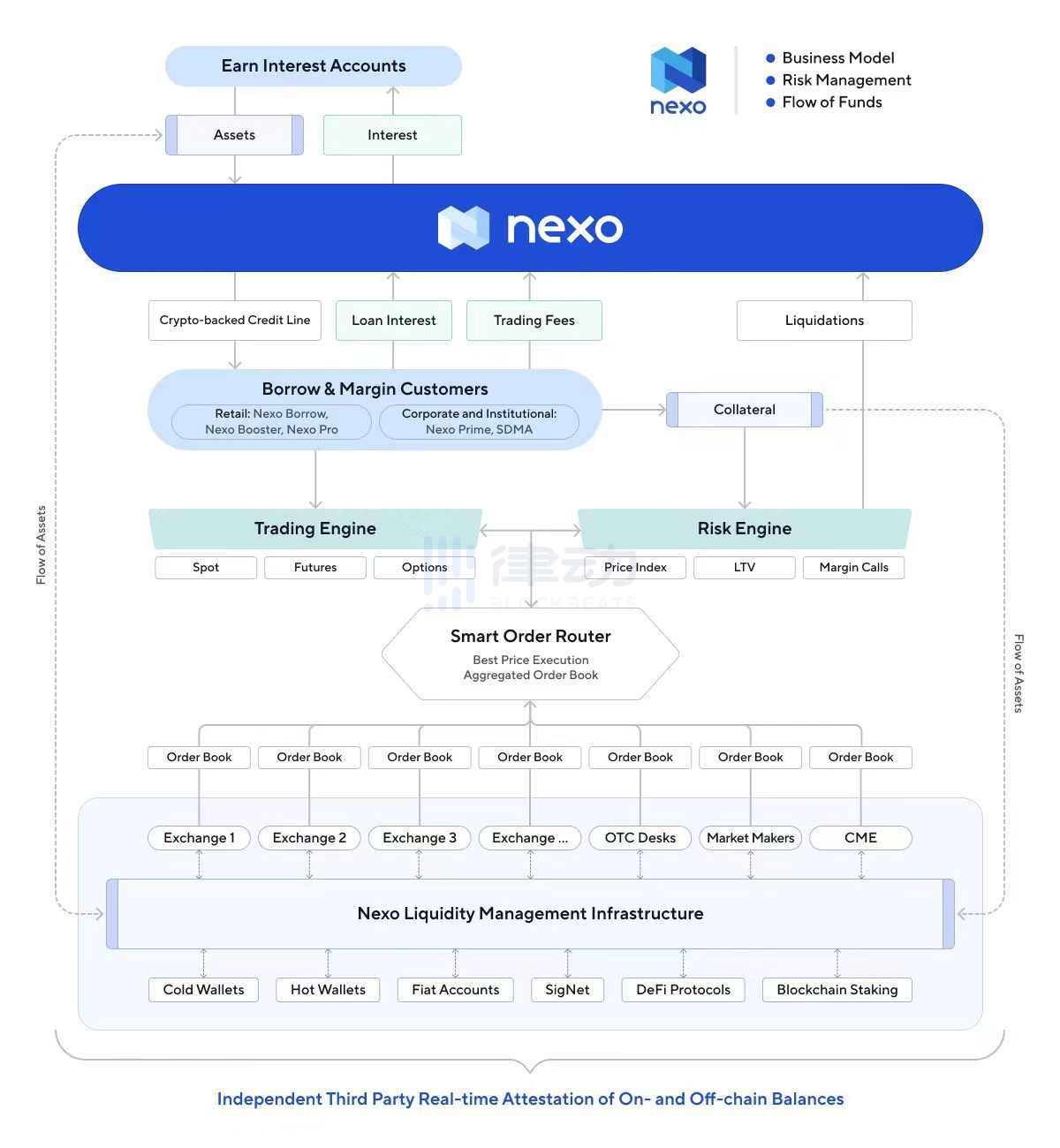

Nexo 的商业模式,来源 Nexo 官网

保险与平台- 实时审计靠谱吗?

由于 Nexo 本身并没有银行牌照,所以其并不是托管银行(custodians),存贮在 Nexo 的资产均由第三方托管平台托管。Nexo 在加密服务提供商 BitGo、Ledger、bakkt、Fireblocks 等拥有$ 7.75 亿保险,这些保险由伦敦的 Lloyds Bank 和 Marsh & Arch 承保。此前 Ledger 在 2020 曾陷入黑客攻击丑闻,被泄露用户数据,Ledger 对此表示不予赔偿而是努力加强金融安全。在传统共同基金行业,如果共同基金公司破产,托管银行会将托管的资产返还给股东。在加密行业,风险是「微观审慎」(micro-pru)还是「宏观审慎」(macro-pru),目前还不好说。且托管资金是以波动性大的加密货币还是已经转换了的法币形式,目前也没有披露。

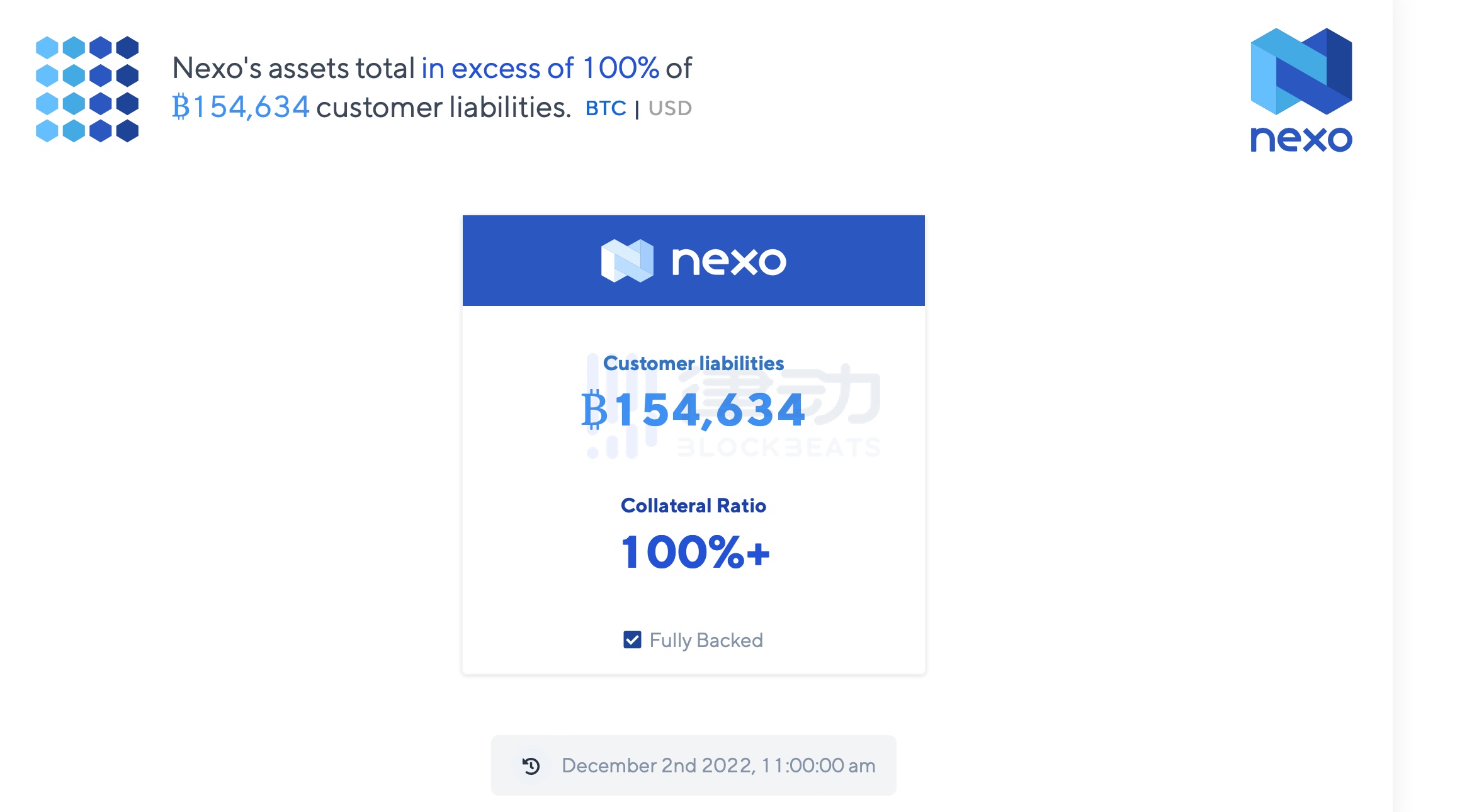

除此之外,Armanino 提供了实时的 PoR 审计。截至发稿期,Nexo 有 154, 634 比特币的债务,公司账面是超额抵押的状态,没有其他信息。Armanino 是 Moore North America 旗下的独立公司,独立公司都是独立运营,成员身份并不代表直接合作。Armanino 为多家加密公司提供审计报告,通过其实时可查的窗口 TrustExplorer 发布客户的实时资产变动,用户可以在网站上看到资产与负债的美元价值实时变动。Armanino 也是稳定币 TrueCurrencies 的合作方,提供 TrueUSD、TrueHKD 等的实时审计。

Armanino 的实时审计截屏

实时 PoR 并不能证明一个公司的资产流动性,甚至不能证明公司是否有这么多资产,PoR 的存在看似给用户吃了一剂定心丸,但是这剂定心丸的剂效不一定科学合理。笔者之前写过一篇分析稳定币审计的文章《从 USDT 五年审计报告中,我们可以观察出什么?》,除算法稳定币外,头部稳定币大多会每月或者实时发布 PoR 审计报告,证明其账面资产价值。但是除了 Tether 以外,其他法币稳定币公司并没有发布美元资产的明细。Tether 账面显示,其大部分资产都是流动性极好的美债、现金等,投资性公司债券和其他金属、电子资产投资仅占小部分。这保证了 Tether 在遭受挤兑的时候,可以短时调动流动性,确认其资金畅通。其他公司没有详细披露的美元价值甚至可以是房产。虽然美元价值依旧很大,在账面来看依旧资能抵债,但是房产相比于美债和现金,流动性极差,一旦发生挤兑,公司将面临流动性紧缩,只能借债或者宣布破产。2008 年金融危机时,银行并不是没有足够的资产,只是在次贷破灭的情况下,银行手上的资产是抵押物房产,而不是高流动性的资产。同理可以用于加密货币,资产价值无法证明资产分类的流动性。这在 FTX 的破产案例里显而易见,FTX 的资产有许多是流动性差的 FTT,最后导致了挤兑时 FTT 被抛售,然后出现了恶性循环的流动性紧缩。

目前按照 Nexo 网站上颁布的各类币种贷款价值比(贷款和抵押品的价值比率),公司账面为流动性比较大的加密货币可能性较高。

此外,Armanino 的实时信息是定时截屏公司用户账上的金额。但是如果公司在 Armanino 截屏的时候通过借贷补齐用户账上额度,Armanino 依旧会发布网页可见的 PoR 证明公司有需要的资产,无论该资产是以什么样的形式入账。

总结:不怕没 asset,就怕 asset class 不流动

Nexo 的高管有数十年的硬金融和金融科技背景,有执照运营,所以对于如何规避金融历史里常见的流动性风险应该比较有经验。Nexo 的一系列牌照和推特上时不时的澄清风险和敞口的推文也表示了 Nexo 的对外风控口径。

据 Nexo 推特发布信息,该企业无疑是「幸运」的,在多次暴雷中都规避了中雷的企业,企业也在 11 月 28 日发布的文章中重申对此前暴雷的公司及矿场不予借贷,同时不给加密资产经理人提供无抵押贷款。传统银行在 2008 年金融危机之后必做敏感度测试( sensitivity tests ),即测试在极端情况银行挤兑的时候银行的抗压能力。Nexo 称,内部也有一套系统测试极端情况短时清算抵押物,目前没有损失一美元。

也许 Nexo 讲的是对的,但是鉴于目前文件实在不透明,留给类似的借贷 CeFi 背后资金挪用、操作、投资的想象空间很大。Nexo 这次没有机构客人暴雷,但是并不代表下一次不会。也许已经有机构客户暴雷,但是 Nexo 通过账面挪用资产保证了资产和负债额度匹配。加之加密货币极大的波动性,如果下一波加密货币贬值,且平台面临大量挤兑,Nexo 目前提供的证据不够具体,无法证明其真正具有抗极端风险的能力。这种情况类似于 2008 年手持房产的银行,如果没有大量挤兑,房产价格下跌,银行并不会在短时承受流动性危机,从而引发系统性风险。之前的 Luna、Celsius、FTX 等,如果没有短期被沽空或者挤兑,很有可能不会短时出现流动性危机,从而倒闭。

目前具体 Nexo 做了什么去保证审计报告上的资产价值,用户不得而知。Celsius 和 BlockFi 的倒闭是企业道德操守原因,还是加密借贷本身风控就难以控制?

Celsius 倒闭前曾卷入「旁氏」模型,用高利率吸引新用户,用新用户的储蓄回馈老用户的利息。在 FTX 余波之后,Nexo 依旧频频推出新的高利和便利的新产品,包括一日前推出的新的万事达卡,该卡没有每月最低还款额,提供最高 13.9% 的 APR,给予使用比特币和 NEXO 回馈,目前仅对欧盟市民开放。企业健康的情况下,推出便利散户的金融产品可以提高资金使用率和金融包容性增加用户体验,但是企业不健康的情况下,有可能是旁氏。

巧合的是,此前受三箭倒闭风波,Celsius 破产清算时,Nexo 也第一时间出来说没有资产在 Celsius 上,且与三箭无关。6 月 15 日,Nexo 发推称,过去 2 年都没有同意给 3 AC 无抵押借贷。在此之前,Nexo 与三箭于 2021 年 12 月签订了合作合同,共同发展一个 NFT 基金。但是三箭倒闭太快,Nexo 称此项目还没有来得及发展,所以 6 月三箭倒闭时,Nexo 与三箭没有任何联系。

目前 Nexo 的扩张也许是真的手握重金有底气扩张,填补 CeFi 空缺,但也有可能是虚张声势从而掩饰内部已经出现的问题。

没有获得借款的三箭前掌门人 Zhu Su 曾在几日前转发质疑 Nexo 风险的推特 Zyplag 发布的推文,似乎在暗示什么。

加之 Nexo 在美战略大转弯,近期又频频爆出丑闻与行动,包括最近从 MakerDAO 转出 5, 000 枚 WBTC 入 Wintermute,转出 15, 498 枚 ETH,其中 9, 413 枚去了币安, 11 月 22 日被投资人起诉涉嫌冻结投资者资金……

虽然 Nexo 对如上各项新闻都有自己的解释,但它的各种动作实在让人感觉有些不解。

由于加密货币并没有被监管,用户如果有资金损失只能自己认栽申诉无门。如果 Nexo 雷了,在有效期内,美国的用户可以通过破产法院(bankruptcy court)去进行维权,目前破产法院也成为了加密暴雷事件里的用户维权的为数不多的手段,是加密申诉渠道。其他地区的用户自己安好。借贷虽然可以提高资金使用率,用户也要留心,那是在你抵押物有保障的情况下。