稳定币是门好生意吗?从Circle 财报窥其营业模式

稳定币发行商拥有庞大的现金储备,又不需付利息给客户,听起来是个稳赚不赔的好生意。目前市场上前三大稳定币总市值达1300 亿美元,约占加密货币总市值的15%,交易金额更占了总体加密市场的九成左右。一向低调的稳定币发行商,因为不需要公布财报,连背后相关的储备证明也常是众人瞩目的焦点,这次藉由Circle 11月递交给SEC的Form S-4 (S-4表格是提交给美国证券交易委员会的与企业合并或交换要约相关的表格) ,终于让我们可以从长达813 页的报告一窥其财务状况,以及营运模式

Circle 的崛起

稳定币是加密货币的一种,藉由担保资产或是演算法的支持,来维持价值的稳定。目前市场上前三大稳定币USDT、USDC 和BUSD,总市值达1300 亿美元,约占加密货币总市值的15%,可谓是传统金融和加密货币间的桥梁。

USDC 是目前市值第二大的稳定币,藉由百分之百的美元储备来支持USDC 的发行,是由2018 年Circle 与加密货币交易所Coinbase 结盟的Center Consortium 所掌管,目前在外流通的市值约427 亿美元。

Circle 一直强调其合规性,每周在网站上公布其USDC 储备状况,也根据美国注册会计师协会(AICPA) 制定的鉴证标准,委请会计师事务所Grant Thornton 提供每月储备证明,算是所有稳定币发行商中最公开透明的。但稳定币真的是门赚钱的生意吗?这次藉由Circle 向SEC 提交的S-4 表格,长达813 页的报告,不看则已,一看惊魂,今年上半年累计亏损竟高达8.5 亿美元,去年的牛市总结亦亏损了5 亿,稳定币真的是门好生意吗?让我们从Circle 的财务报表一窥其营运模式吧!

Circle的赚钱模式

Circle 的两大获利来源

-

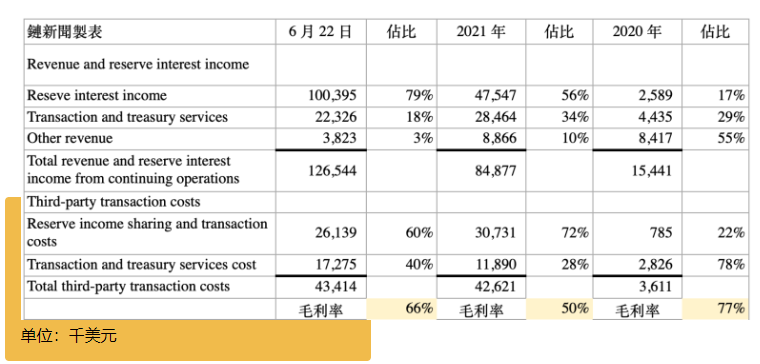

利息收入(reserve interest income):Circle 庞大的USDC 储备,是其收入的主要来源,在今年上半年占总营收的79%。不过因为USDC 的发行是与Coinbase 合作,其利息收入来源还需与Coinbase 拆分。Circle 将其80% 的储备投资到短期美国国库券,11 月开始与资产管理集团贝莱德合作,以专属货币型基金的方式,交由专业经理人管理。

-

交易及服务手续费(transaction and treasury service):使用Circle 的客户除需缴交月费外,每次交易或转帐时Circle 也会向其收取手续费,是Circle 第二大收入来源,在今年上半年占总营收的18%。

营业成本分析

营业成本包括要分给Coinbase 的储备利息收入,以及与交易相关的费用。营业收入减掉营业成本占营收的百分比即所谓的毛利率,由2020 年到2022上半年,Circle 的毛利率落在50%~77%。这部分的成本多是较固定而无法削减的,所以接下来我们要看大宗造成亏损的营业费用。

营业费用分析

-

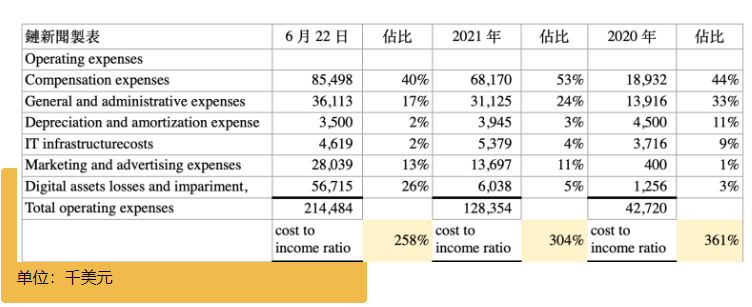

人事费用(Compensation expenses) :占营业费用的40%,员工配股及2022 年大举扩编拉高了员工费用。

-

行政管理费用(General and administrative expense) :支持业务营运而产生的费用,占营业费用的17%,2022 年费用的提升主要来自法律的咨询费用。

-

行销广告费用(Marketing and advertising expense):占营业费用的13%。

-

数位资产认列损益(Digital assets loss and impairment, net) :是指Circle 持有的加密货币或是相关抵押品的公允债值变动,占营业费用的26%。不过Circle 在报告中有说明这些抵押品最终会还给借款者,只是它潜在的减值费用、比特币抵押品返还的收益和损失以及衍生性商品的公允价值变化可能会产生影响当期的经营业绩。用此常理来看,这项损益只是帐面上的,并不是真实的损失。

我们用成本收入比率(cost to income ratio) 来衡量,今年上半年Circle 的成本收入比率高达258%,完全是入不敷出的状况(100% 仅是损益两平的状态) ,未来能否削减营业费用可能是Circle 获利的主要关键。

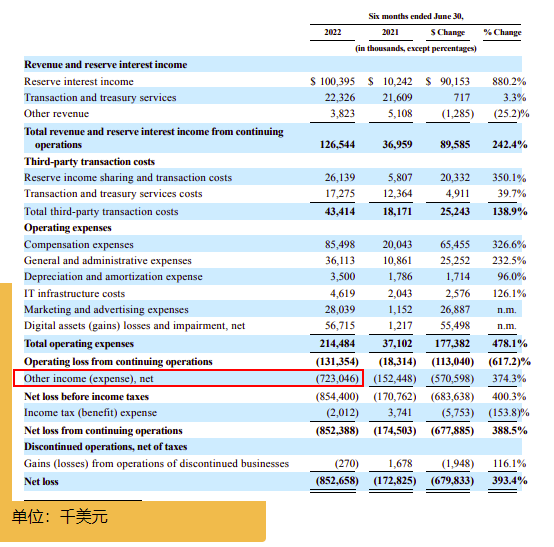

可转债转换认列损失7.1亿美元

Circle 在今年六月认列了一笔7 亿多的其他费用,其报告中的解释是可转债自动转换为普通股和E 系列优先股造成的市价差异,高达7.1 亿美元,看起来是一次性的认列结果。

Circle Yield 如何运作?

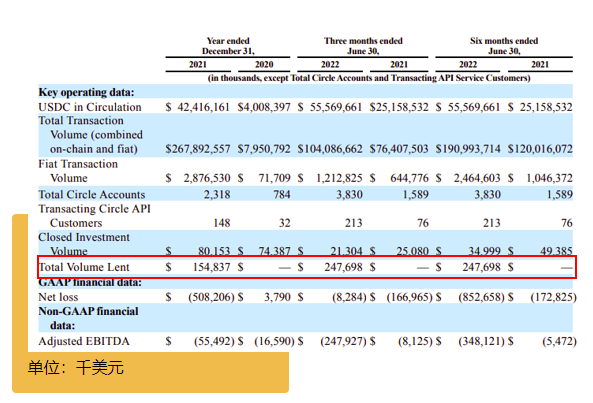

Circle Yield 是Circle 于2021 年第二季启动的计划,客户将其拥有的USDC 放贷给Circle ,以领取固定的收益率,而Circle 则透过投资于CeFi 的借贷市场获得收益,该收益率会根据市场情况波动,在这种情况下,Circle 承受了市场风险,并不是稳赚不赔的。而随着Genesis 停止借贷产品的赎回,Circle 也揭露了与Genesis 相关金额为260 万美金,已由Circle 全数返还客户,并不再接收新的交易。但我们从六月底的报表中看到其Total Volume Lend 余额高达2 亿美元,在短短数月中就已全数结清?还是Circle 还有相关产品放在别的地方?

Circle 的前景

从Circle 揭露自2020 开始的财报来看,除了2020 年因认列了出售Poloniex 的业外收益2千万美元才勉强损益两平。之后的亏损更是严重,如何提高收入来源和削减费用将是Circle 能否转亏为盈的重要课题。

根据财报,Circle 今年上半年储备利息为100,395 (单位:千美元),以六月底USDC 流通量55,569,661 (单位:千美元) 来算,年化报酬率仅0.36%,部分还要再分配给Coinbase 。但今年联准会大举升息,目前一个月美国政府国库券殖利率已来到3.8% 以上(Circle 最新揭露其国库券平均存续期间为27.8天),后续的利息收入可望获得大量的抑注。

储备利息收入虽然占Circle 营收的大宗,但利息的高低受宏观条件的影响,并不是Circle 可以控制的,如果以银行的角度来看,Circle 吸收了大量的存款,却只能靠投资最安全的美国国库券来赚取收益,其实是不合理的。如果不能用借贷模式将利差锁定,Circle 要做的应该是增加手续费收入。Circle 在报告中也提及与Visa 、国际快速汇款公司MoneyGram International,以及Signature Bank 等合作伙伴关系,唯有扩大Circle 稳定币的市占,并增强现有支付管道与数位资产的支付和结算之间的连接,才有机会进一步提升客户的数量和交易量。

而营业费用的缩减,如人事管销费用也是Circle 应该要努力的方向。毕竟就算剔除了可转债7.1 亿的损失,今年上半年Circle 仍亏损了1.4 亿,光靠开源似乎也补平不了这个大洞,如何更有效率的经营将会是Circle 未来是否能转亏为盈的重要关键。

Circle 日前宣布暂时放弃上市计划,除了市况不佳之外,没有盈利似乎才是真正的关键,尤其是近期币圈的动荡,恐将迎来更多的监管问题,稳定币到底是不是门好生意,恐怕只能让时间来证明一切。

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

Justin Sun suspected to have purchased $160m in Ethereum

Justin Sun suspected to have purchased $160m in Ethereum