从加密中心到加密节点,看新加坡的 Web3 监管框架

新加坡是全球对虚拟资产最为友好的司法辖区之一,一度被称为“全球加密中心”。在经历了2022年算法稳定币 TerraUSD 的崩溃、对冲基金三箭资本的爆仓、借贷机构 Voyager Digital、Celsius Network、BlockFi 的破产,以及交易所巨头 FTX 的垮台,这一加密寒冬之后,新加坡官员在国会上强硬表示,新加坡并不计划成为加密活动的中心,不再容忍投机行为。但无论如何,新加坡不断完善、透明公开的 Web3 监管框架,依然领先于大部分司法辖区,十分值得学习参考。

一、新加坡 Web3 监管的历史沿革

自 2013 年 6 月以来,新加坡金融管理局(MAS)就一直在警告消费者对于虚拟资产交易相关的重大风险,这与国内同一时期发布的《关于防范比特币风险的通知》相对应。在 2016 年虚拟资产通过首次代币发行(ICO)的繁荣之后,MAS 在 2017 年 8 月明确,如果虚拟资产的发行是类似证券性质的,那么 ICO 必须遵守证券法的相关规定,以保护投资者利益。如不具有类似证券属性,则没有监管的必要,仅对消费者进行风险告知。

在当时 MAS 对于虚拟资产的监管更多的是出于应对潜在的洗钱和恐怖主义融资风险,MAS 的官员 Ravi Menon 在 2017 年 10 月接受彭博社采访时表示:“目前,我没有看到需要监管虚拟资产的基础。”这与国内同一时期发布的《关于防范代币发行融资风险的公告》(“九四公告”)形成鲜明对比,九四公告将 ICO 定义为未经批准的非法公开融资行为,禁止银行、非银机构开展相关业务。

20220 年以来,新加坡监管不断出台新政,以规范、合法化虚拟资产。2020 年 1 月修订后生效的《支付服务法》负责规范支付服务业务,其中就包含了对支付型代币的规范及许可制度。2022 年 4 月审议通过的《金融服务与市场法案》也进一步扩大了 MAS 对于虚拟资产的监管范围,包括转账、托管、钱包、去中心化交易所、稳定币等范围,以保障消费者权益并打击金融犯罪。同时,新加坡国内税务局也发布了两份的关于虚拟资产的税收指南(IRAS e-Tax Guide),以进一步规范虚拟资产。反观国内这一时期出台了《关于进一步防范和处置虚拟货币交易炒作风险的通知》,直接定义了:虚拟货币相关业务活动属于非法金融活动,以“一刀切”的形式驱赶了大部分 Web3 产业。

尽管 2022 年发生了众多 Web3 行业的重大利空事件,但是新加坡依然在不断探索、不断完善对于 Web3 的监管框架,以保护消费者及维护金融市场稳定。2022 年 1 月,MAS 出台新规,限制在公共场所营销和宣传虚拟资产服务,不允许以淡化虚拟资产交易的风险。2022 年 10 月 26 日,在 FTX 于 2022 年 11 月 11 日申请破产前两周,MAS 发布了两份咨询文件,提出了在虚拟资产交易中保护消费者以减轻损害的建议,以及支持新加坡发展稳定币的建议。

二、新加坡 Web3 监管整体框架

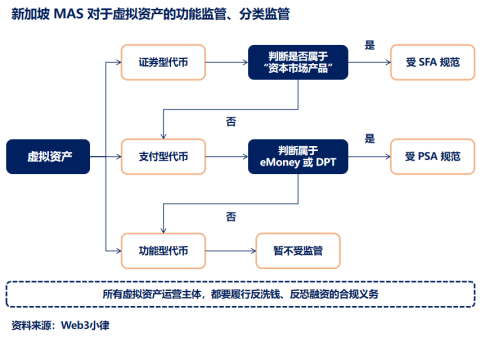

新加坡金融管理局(Monetary Authority of Singapore, MAS)是新加坡的中央银行和综合金融监管机构,同时负责监管 Web3 行业。MAS 对虚拟资产采取功能监管、分类监管的思路,从而进行合法化的监管,但区别于货币。MAS 根据虚拟资产的功能和特征将其分为三类:(1)证券型代币(Security Token);(2)支付型代币(Payment Token);(3)功能型代币(Utility Token)。

对于虚拟资产的监管主要参考 MAS 于 2020 年 5 月发布的《数字代币发行指南》(A Guide to Digital Token Offerings),该指南代表了新加坡对 Web3 的主要监管思路,明确证券型代币以及支付型代币由两部专门法规监管,功能型代币并未受到监管。《指南》为虚拟资产在新加坡的合法化提供了重要的法规依据。除此之外,所有从事金融活动的主体,包括虚拟资产服务商,都需要履行反洗钱和反恐融资的相关合规义务,以监测和阻止非法资金流入新加坡的金融体系。

三、适用于证券型代币的《证券与期货法》

如果虚拟资产构成《证券与期货法》(Securities and Futures Act,SFA)项下的任何资本市场产品(Capital Markets Products, CMP),那么从事该等虚拟资产活动的主体都需要遵守 SFA 和《金融顾问法》(Financial Advisers Act, FAA)的规定(等同于传统金融的监管),包括虚拟资产的发售、发行、交易及流通等。该等虚拟资产的发售、发行需要遵守 SFA 的规定并编制经 MAS 登记的招股书,除非符合豁免的情形。此外,从事该等虚拟资产活动需要根据 SFA 和 FAA 等的规定取得相关牌照。

(1)判断虚拟资产是否属于资本市场产品

根据 MAS 于 2020 年 5 月发布的《数字代币发行指南》(A Guide to Digital Token Offerings),MAS 将综合审查虚拟资产的结构、特征以及附带权利,逐案判断其是否属于 SFA 项下的资本市场产品。虚拟资产可能符合如下定义,构成资本市场产品:

- 股票,代表着企业的所有者权益、代表持有人在企业中的义务、代表和其他持有人在企业中的相互承诺;

- 债券,构成代币发行人的债权凭证;

- 商业信托权益,代表着商业信托的信托财产中的所有者权益;

- 证券衍生品合约,代表衍生品合约的底层资产是任何股权、债券或商业信托权益;

- 集体投资计划权益,代表着 CIS 权利或权益,或其相关期权;

(2)资本市场产品的发行及豁免

如果虚拟资产构成资本市场产品,其发行(Offer)需要满足 SFA 的相关规定,包括需要提交经 MAS 登记的招股书(Prospectus Requirements),类似于一个小型的IPO,非常复杂。除此之外,也可以根据以下情况对资本市场产品的发行进行豁免:

- 小额发行:在 12 个月内发行募集资金总额不超过 500 万 SGD;

- 私募配售:在 12 个月内向不超过 50 名主体非公开配售;

- 仅向机构投资者发售;

- 向合格投资者发售,根据 SFA 第 4 A (a)条,合格投资者主要包括:(1)个人净资产超过 200 万 SGD,或者金融资产超过 100 万 SGD,或者过去 12 个月内收入不少于 30 万 SGD 的个人;(2)净资产超过 1000 万 SGD 的企业;

(3)资本市场产品的服务

除了虚拟资产的发行,《指南》也将从事虚拟资产的中介服务纳入了监管,如从事资本市场产品服务,如为资本市场产品提供发售、交易平台,需要根据 SFA 的规定取得资本市场服务牌照(Capital Markets Services Licence);如为资本市场产品提供金融咨询,需要根据 FAA 的规定取得金融投资顾问牌照(Financial Adviser’s Licence);如要成为 MAS 批准的交易所(Approved Exchange);如要成为受认可市场运营商(Recognised Market Operator)等。

四、适用于支付型代币的《支付服务法》

2020 年 1 月修订后生效的《支付服务法》(Payment Services Act,PSA)负责监管规范新加坡支付服务业务,包括传统的支付业务,如开户服务、汇款服务、货币兑换服务等,也包括了新兴的支付业务,如电子货币(eMoney)发行服务和支付型代币(Digital Payment Token, DPT)服务。

根据《指南》第 3.4 条,未被认定为证券型代币而具有支付功能的代币将属于电子货币(eMoney)或支付型代币(DPT)。eMoney 服务和 DPT 服务需要根据 PSA 取得相应的牌照,并遵守 PSA 项下有关反洗钱和反恐融资的相关规定。指南中明确提到比特币和以太坊都属于 DPT。

(1)DPT 服务

根据 PSA,DPT 被定义为价值的数字形式。DPT 不与任何法定货币计价或挂钩,而是以单位表示,是可以成为公众所认可的交换媒介,并能够以电子形式转让、存储或交易(any digital representation of value that is expressed as a unit, not denominated in any currency or pegged to any currency, intended to be a medium of exchange accepted by the public as payment and can be transferred, stored or traded electronically)。

根据 PSA,提供 DPT 服务的主体需要取得标准支付机构牌照(Standard Payment Institution License):月均交易额低于 300 万 SGD 的公司;或主要支付机构牌照(Major Payment Institution License):月均交易额高于 300 万 SGD 的公司。

DPT 服务包括 DPT 的直接交易服务(如购买、出售、法币兑换、币币兑换)以及为交易 DPT 提供便利的服务(如交易所、托管机构、钱包服务等)。于 2022 年 4 月在新加坡议会通过并即将生效的《金融服务与市场法案》(Financial Services and Markets Bill, FSM)中扩大了 DPT 服务的定义,基本包含所有虚拟资产相关的业务。

此外,在 PSA 及相关法规中并未提到将 DPT 的发行人纳入监管,那么应该就可以理解为:如发行人除了发行 DPT 之外,并未提供其他 DPT 服务的,那么就不需要取得 DPT 相关牌照,不受 PSA 的监管。

(2)eMoney 发行服务

支付型代币也可能属于 eMoney,根据 PSA,eMoney 被定义为以电子形式存储的货币价值,其本质上是法定货币的电子形式。eMoney 是以法定货币计价或由其发行人与法定货币挂钩的电子形式存储的货币价值,并已提前支付以便通过支付账户进行支付交易,被其发行人以外的人接受,并代表对其发行人一项债权(any electronically stored monetary value that is denominated in a currency or pegged by its issuer to a currency, and has been paid for in advance to enable the making of payments, is accepted by a person other than its issuer and represents a claim on its issuer)。

在 2019 年 12 月 23 日的咨询文件(Scope of Emoney and Digital Payment Tokens)中,MAS 帮助大家将两者进行了区分:(1)eMoney 是单一法定货币的数字表现形式(如数字人民币),而 DPT 不需要与任何法定货币挂钩;(2)eMoney 是一项对其发行人的债权,而 DPT 则不是,DPT 甚至不需要发行人来发行(如比特币)。MAS 考虑到 eMoney 和 DPT 两种不同的支付服务都面临各自不同的风险,因此对两者采取不同的监管方式,如 eMoney 重点关注消费者保护而 DPT 则重点关注反洗钱、反恐融资。

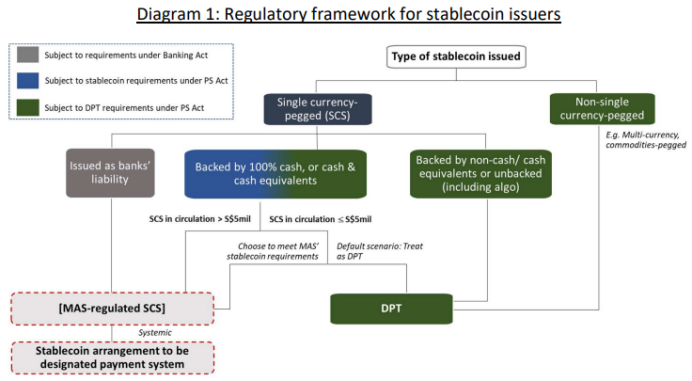

此外,咨询文件中提到了稳定币(Stablecoin),即如何界定 eMoney、DPT,以及稳定币(稳定币的定义介于两者之间)的范围,如果稳定币的功能与 eMoney 相同,那该如何监管稳定币。根据 PSA 第 2 节,稳定币不属于 eMoney,而被纳入 DPT 的定义。2022 年 10 月,MAS 发布了一份关于稳定币的咨询文件(Consultation Paper on Proposed Regulatory Approach for Stablecoin-Related Activities),后续可能为稳定币创设新的监管框架。

(From MAS Consultation Paper on Proposed Regulatory Approach for Stablecoin-Related Activities)

五、功能型代币并未纳入监管

根据《指南》第 3.3 条,功能型代币指:不属于 MAS 规范的证券型代币和支付型代币的任何其他形式的代币。功能型代币没有被新加坡监管部门纳入监管体系,只需要遵守反洗钱、反恐融资等相关规定。

六、反洗钱、反恐怖主义融资

MAS 同样负责新加坡的反洗钱、反恐怖主义融资(AML/CTF)事宜,所有从事虚拟资产相关业务的主体,都需要履行 AML/CTF 的相关合规义务,包括评估和防范风险、制定内部政策及合规体系、KYC、报告可疑交易等,以检测和阻止非法资金流经新加坡金融系统。相关合规义务适用 MAS 关于反洗钱和反恐融资的通知(Notice on Prevention of Money Laundering and Counter the Financing of Terrorism)。

值得注意的是,新加坡国会于 2022 年 4 月审议通过《金融服务与市场法案》(Financial Services and Markets Bill, FSM)进一步提高了对虚拟资产活动主体的 AML/CTF 合规要求。FSM 涉及虚拟资产的主要内容包括(1)扩大受监管的行为:DPT 服务的定义向金融行动特别工作组(FATF)的标准看齐,以防止监管套利,包括虚拟资产交易、兑换、转账、托管,或金融顾问服务;(2)扩大了受监管的主体:新加坡境内设立并向新加坡以外地区提供虚拟资产服务的运营主体,以及在新加坡境外设立向新加坡地区开展虚拟资产服务的运营主体。此举将影响到一些尚未被纳入监管的虚拟资产运营主体,填补了目前监管的空白。

七、写在最后

鉴于 2022 年总部位于新加坡的三箭资本爆仓,以及最近 FTX 交易所的破产(淡马锡 2.75 亿美元的投资以及新加坡大量的 FTX 债权人),无疑为新加坡打造全球加密中心蒙上了阴影。但是考虑到新加坡作为世界上最开放的经济体制之一,以及亚太甚至全球的金融科技中心的这些背景基础,加之其对 Web3 行业友好、开放、包容的态度,以及不断完善透明的监管框架,可以说在未来可预期的一段时间里,新加坡仍然是全球对 Web3 项目最为友好的国家之一。

——END——

本文仅供参考,不构成法律意见,希望本文对您有所帮助。

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

Justin Sun suspected to have purchased $160m in Ethereum

Justin Sun suspected to have purchased $160m in Ethereum