最大的BTC上市公司MSTR的隐忧

8 月 1 日纳斯达克上市公司 MicroStrategy(MSTR)发布了 2023 年 2 季度报告,大手笔增持 1.28 万个 BTC。市场普遍对杠杆购买比特币的行为感到担忧,该公司陆续花费了 45.3 亿美元购买比特币,超过 40 亿美元是通过发行债券或股票融资得来的资金。通常过高的杠杆都不是好事,但对于 MSTR 来说,这成了一种低成本低风险的玩法。不过由于软件业务发展受限,公司其实没有多余的现金流,目前债券市场融资似乎有困难,只能通过配股融资滚动债务,相当于深度捆绑 BTC 价格,BTC 在 2025 偿债期来临之前如过不能大幅上涨,MSTR 的游戏可能玩不下去。

比特币持有情况

作为最大的比特币上市公司持有者,MicroStrategy 收购比特币最初是作为保护其资产负债表的防御策略,但现在已成为他们的第二个核心战略。MicroStrategy 有两项公司战略:收购和持有比特币,以及发展其企业分析软件业务。他们相信这两种策略使他们的业务脱颖而出并提供长期价值。

该公司早期称公司 5000 万美元以上的超额资本将投入比特币,不过后续声明中称将持续监控市场状况,以确定是否进行额外融资以购买更多比特币。

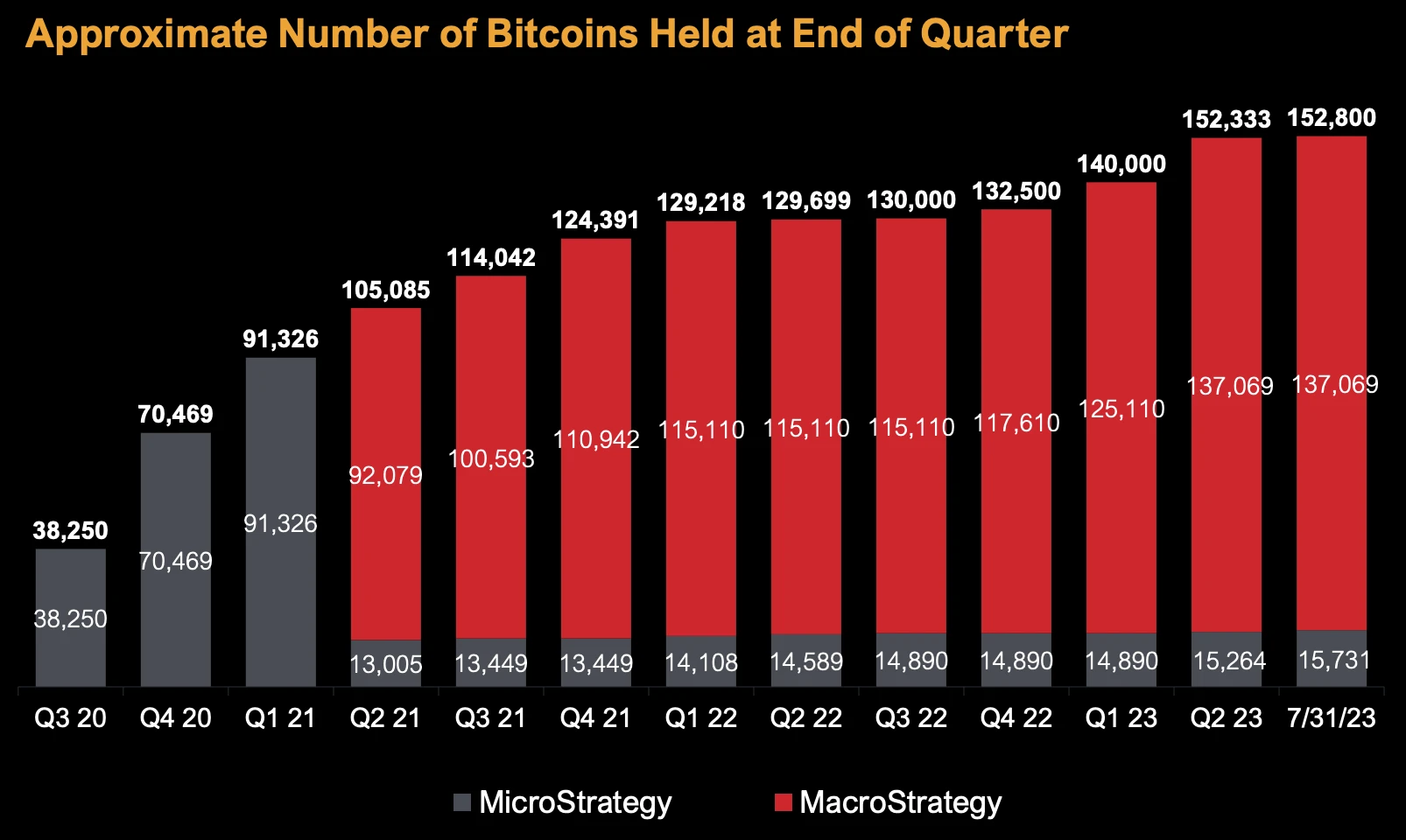

MicroStrategy 于 2020 年 8 月开始投资比特币, 也就是新冠疫情爆发后不久 。截至 2023 年 7 月 31 日,该公司持有 152, 800 个比特币,总成本为 45.3 亿美元,即每个比特币 29, 672 美元,几乎持平当前市场价格(8 月 1 日 29, 218 美元)。其中, 90% 的比特币是无担保的,这意味着这些比特币没有被用作任何贷款或债务的抵押品。

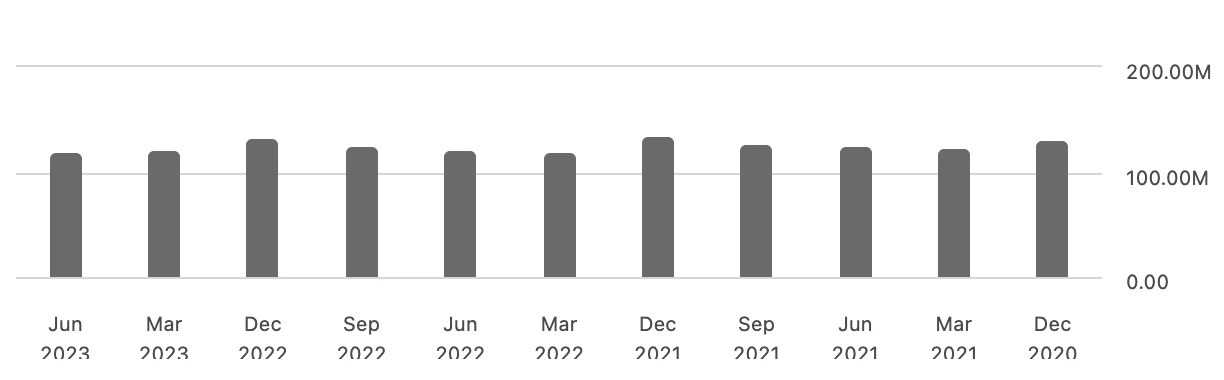

图 Microstrategy 的 BTC 持仓变化(MacroStrategy 是 Microstrategy 的子公司)

来源:MSTR, TrendResearch

可以看到 MSTR 在 2022 年 1 季度以前购买的速度较快,而后三个季度随着行情大幅下挫,几乎按兵不动,随后到了 2023 年伴随行情回暖加快了购买步伐。

融资结构

他们扩大资产负债表的方式主要包括,股权、债务和可转换债券发行。

债券发行

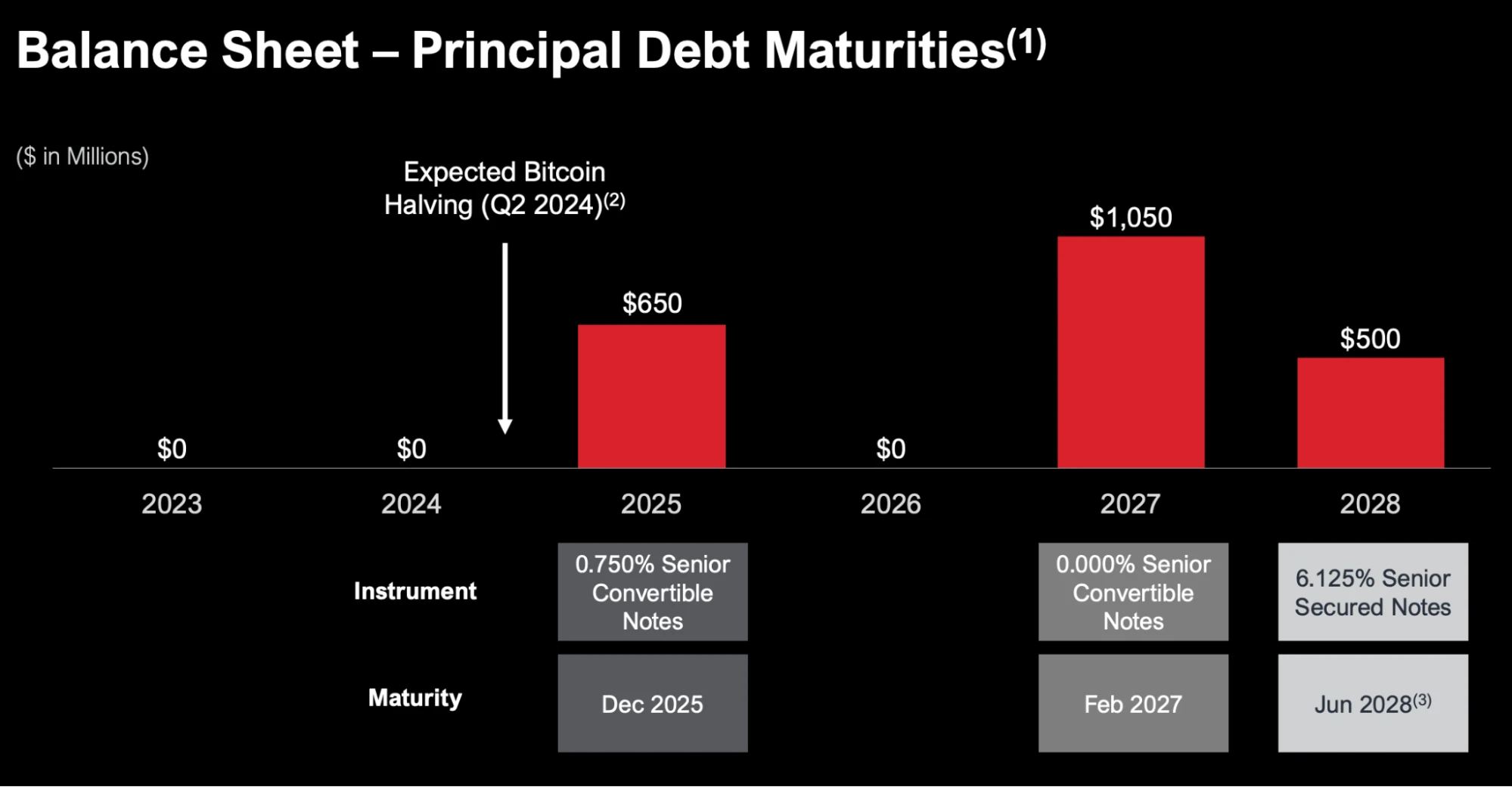

尽管 MSTR 每个季度都在增持比特币,而比特币价格 2021 年底以来大跌,但该公司债务结构相对稳健,共有约 22 亿美元债务,平均年固定利率为 1.6% ,年度固定利息支出约为 3600 万美元,这主要因为该公司使用了可转换债券(Convertible Notes)来融资。

截止最新的 2023 年第二季度财报,公司的主要债务包括:

2028 年到期的 6.125% 高级担保债券 (以比 15, 731 枚特币作为抵押),发行金额为 5 亿美元,年度利息支出约为 3060 万美元。(2021 年 6 月发行)

2025 年 12 月到期的 0.75% 利率可转换高级债券,发行金额为 6.5 亿美元,年度利息支出约为 490 万美元。(2020 年 12 月发行)

2027 年 2 月到期的 0% 利率可转换高级债券,发行金额为 10.5 亿美元,无年度利息支出。(2021 年 2 月发行)

2023 年~ 2024 年 MicroStrategy 没有任何债务到期。其债务到期日从 2025 年开始,最迟到 2028 年。也就是说,MicroStrategy 至少可以平稳度过 2024 年比特币减半。

来源:MSTR, TrendResearch

其中,可转债是一种既具有债券性质又具有股票性质的混合型金融工具,以 2021 年发行的 10.5 亿美元可转债为例:

发行金额:发行金额为 9 亿美元,包含初始购买者有权在 13 天期限内购买额外的 1.5 亿美元的票据。

票据性质:无担保优先债务,没有常规利息,本金金额不会增值。它们将在 2027 年 2 月 15 日到期。

赎回:MicroStrategy 可以在 2024 年 2 月 20 日或之后的某个时间,根据特定条件,以现金赎回票据,赎回价格等于票据本金的 100% 加上任何已累积但未支付的特殊利息。

转换:票据可以转换为现金、MicroStrategy 的 A 类普通股,或者两者的组合。初始转换率为每 1000 美元本金的票据可转换为 0.6981 股,相当于每股约 1432.46 美元的初始转换价格。这比 2021 年 2 月 16 日在纳斯达克上 MicroStrategy A 类普通股每股 955.00 美元的最后报告售价溢价约 50% 。票据持有人也可以在到期日之前转换其票据,前提是股票的交易价格必须是 行权价 1400 的 130% 。

通过发行可转换债券,MicroStrategy 既筹集了资金,也不需要直接背负庞大的利息支出。同时,还控制了即刻的股权稀释效应。

投资者为什么愿意选择投资零息可转债?主要原因包括两点:

-

股票上涨潜力:可转债可以在特定条件下转换为公司的普通股。如果公司的股票价格上涨超过目标价,投资者可以选择将债券转换为股票,从而享受股票价格上涨带来的收益。这是投资者选择零息可转债的主要动机之一。

-

资本保护:与直接购买股票相比,可转债提供了更好的资本保护。即使公司的股票价格下跌,投资者仍然可以赎回债券的面值,并且债券相对股票有优先清偿追索的权利。这为投资者提供了一种在享受股票上涨潜力的同时,降低投资风险的方式。

所以可转换债券相当于同时持有债券和看涨 MicroStrategy 股票的期权,不过考虑到现在 MSTR 的股票价格只有 434 美元,到 2027 年 2 月股价需要上涨 3.3 倍以上投资者才有利可图。所以,一旦 MSTR 的股票,或者严格说来其实是比特币的价格从现在开始不能涨 3 倍以上 MSTR 相当于免费使用了这笔钱 6 年。

股票发行

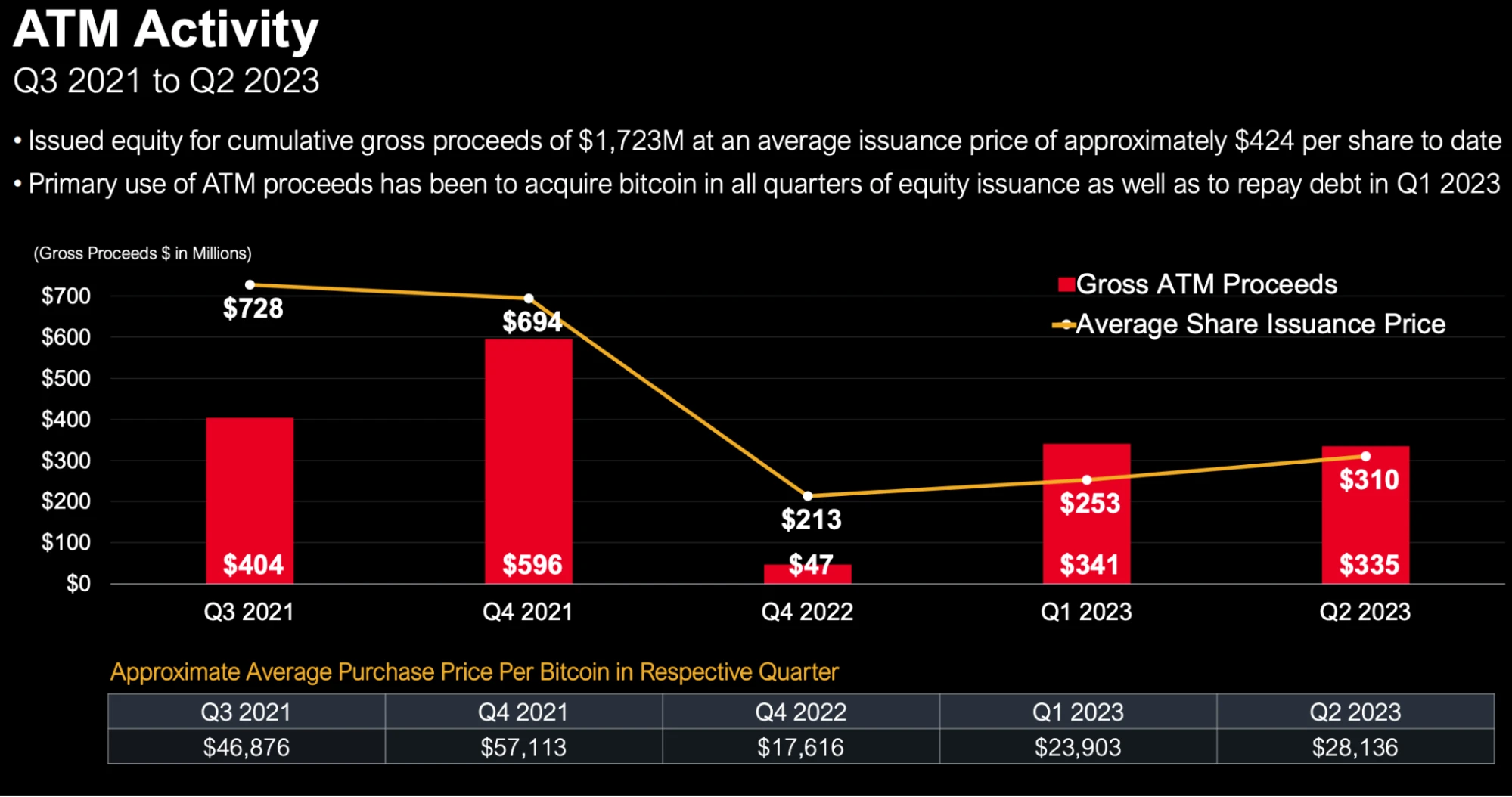

MicroStrategy 在 2021 年、 2022 年和 2023 年发行了总额为 17.23 亿美元的 A 类普通股,平均出售价格为 424 美元/股。这些股票发行的主要用途是在所有股票发行季度购买比特币,以及在 2023 年第一季度偿还债务。

这些股票的发行时间分别是:

-

2021 年第三季度通过配股计划融资 4.04 亿美元,发行价格平均为 728 美元/股

-

2021 年第三季度融资 5.96 亿美元,发行价格平均为 694 美元/股

-

2022 年第四季度融资 0.47 亿美元,发行价格平均为 213 美元/股

-

2023 年第一季度融资 3.41 亿美元,发行价格平均为 253 美元/股

-

2023 年第二季度融资 3.35 亿美元,发行价格平均为 310 元/股

图:MSTR 2021 至今的股票发行价格及规模

来源:MSTR, TrendResearch

在 2023 年 8 月 1 日随着二季报的公布,MSTR 宣布启动新的 7.5 亿美元配股计划,为历史配股融资规模之最,目的仍是为了继续支持公司大规模购买和持有比特币的策略。

财务健康分析

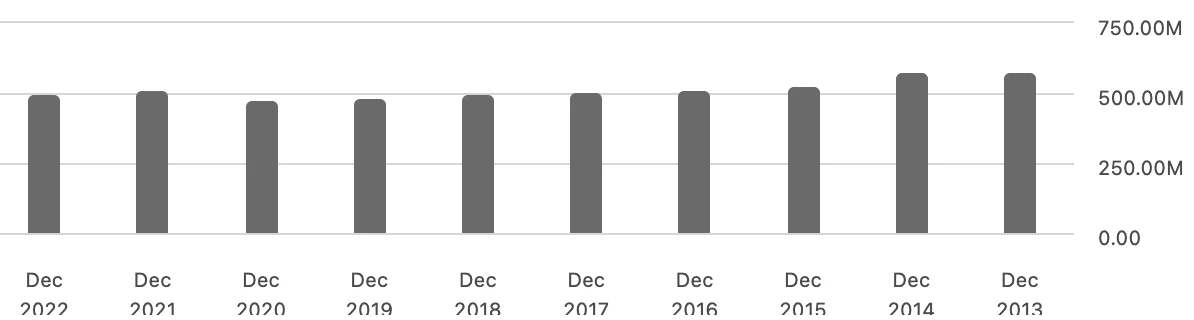

MicroStrategy 的年度收入在过去几年相对稳定, 2022 年为 4.99 亿美元,不过从 2013 年以来基本都维持在 5 亿美元基本持平,作为一家软件公司在科技公司繁荣时期软件销售收入完全无法扩张这其实有些令人担忧。

图:MSTR 年度总收入(年度)

来源:TrendResearch, SeekingAlpha

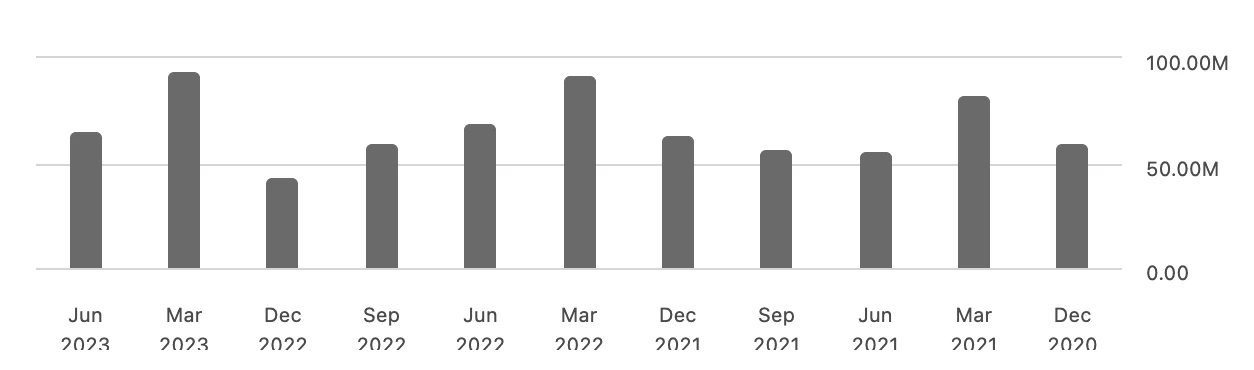

并且在今年的头两个季度以来收入亦几乎没有变化,维持在 1.2 亿美元水平。

图:MSTR 年度总收入(季度)

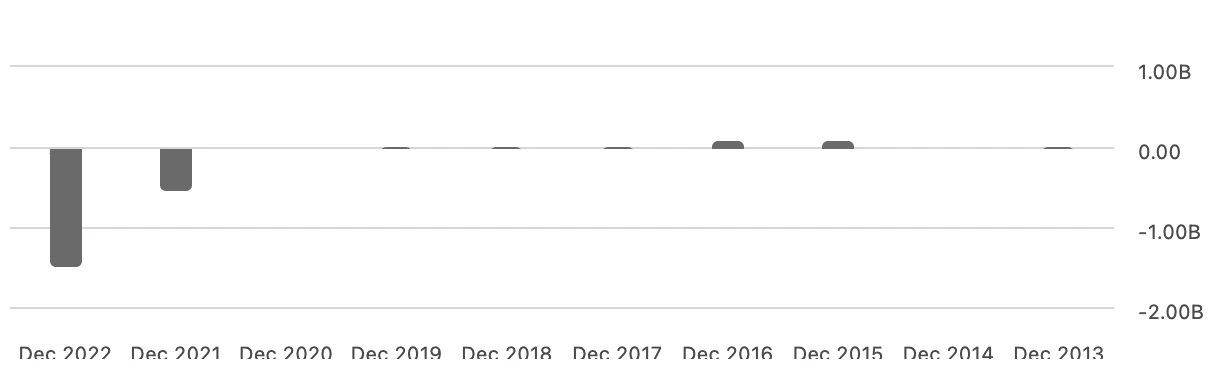

图:MSTR 净利润(年度)

来源:TrendResearch, SeekingAlpha

虽然财报上今年上半年 MicroStrategy 录得 4.83 亿美元净利润,但其软件业务的运营仍然没有盈利,上半年运营亏损为 3000 万美元。出现净利润主要是因为其记录了 5.135 亿美元的所得税收益。

这些收益并不等于公司实际收到的现金,而是公司在计算税前利润时,可以从总收入中扣除的各种税收优惠和抵免,主要因为之前的比特币减值导致。在会计处理上,一家公司的资产减值、业务亏损等,可能产生所得税收益,因为它可以将这些亏损用来抵消未来的税收。

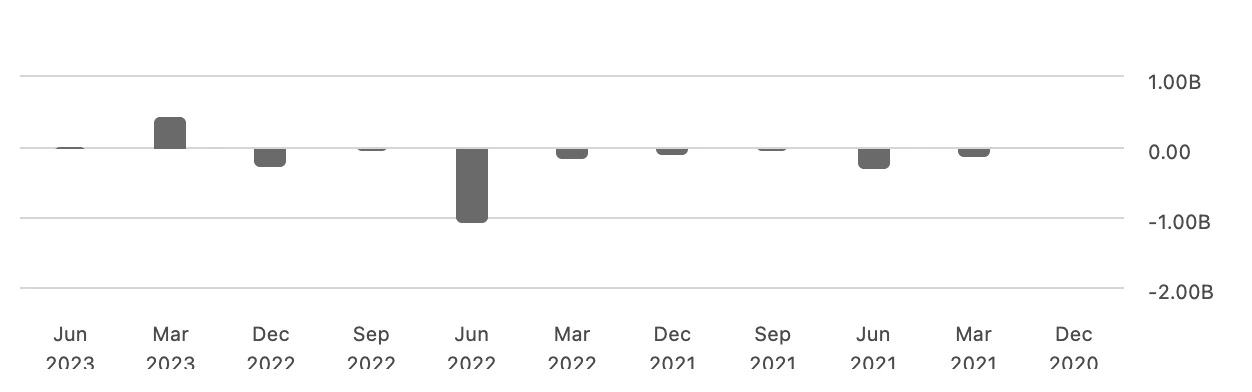

图:MSTR 净利润(季度)

来源:TrendResearch, SeekingAlpha

此外,尽管收入有 5 亿美元水平,但公司其实没有多余的现金流。虽然平均负债成本仅有 1.6% ,负债每年产生 3600 万美元利息支出占公司现金储备的超过一半以上,让该公司不得不继续发行新债券或者发行新股来筹集利息。如过现金储备见底,有可能危及软件业务的投入,进一步影响运营收入。

图:MSTR 现金及等价物储备(季度)

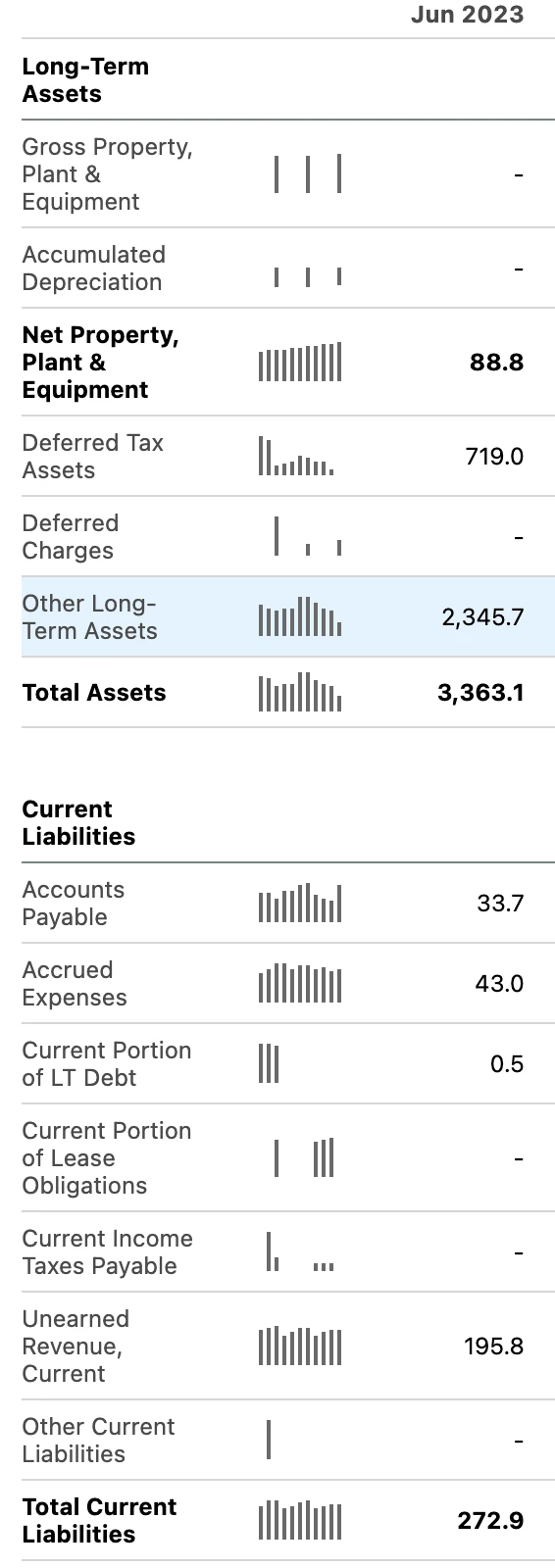

由目前 MSTR 的资产负债表来看,总资产 33.63 亿美元(23.46 亿美元是 BTC)实际是被低估的,这主要由于对 BTC 的价值计算只计算对比成本的减值,即便随后价格涨回也不会被纳入统计,所以产生了 22 亿美元的非永久性减值损失,实际按现在 BTC 接近 3 万美元的价格,MSTR 的总资产应该有 55.6 亿美元,对应 27.3 亿美元的债务。

图:MSTR 资产负债表(2023 年 2 季度)

来源:TrendResearch, SeekingAlpha

MSTR 的业务模式虽然已经尽力的降低了债务压力,但是总体由于传统业务的表现不佳,所以整个公司的经营前景和比特币的价格已经深度捆绑,如果比特币价格不能在当前水平上实现持续上涨,MSTR 的持续募资可能会变得困难,例如本季度 MSTR 宣布启动史上最大的 7.5 亿美元配股计划,目前尚不清楚落地情况如何,但消息宣布第二天该公司股票大跌 6.4% 。

从 MicroStrategy 的具体情况来看,直接发行新股相对常规债券成本更低,而发行可转换债券的难度略高,需要精心设计条款来吸引投资者,在如今数字货币的熊市显然不容易。

可以看到 MSTR 的三期主要债券都发行于上轮 BTC 牛市顶峰期间(2020 年 12 月~ 2021 年 6 月),而 2021 年 3 季度以后以配股融资为主,这也体现出 MSTR 在债券市场融资可能面临难度,或者难以承当高昂的利率,毕竟现在美国垃圾债的收益率基准是 8% +,用这个成本滚动现有债务是是无法持续的,只能押注 BTC 在 2025 偿债期来临之前大幅上涨。

Only $1,200 to Dine With Trump? The Exclusive Investor Deal Explained

The post Only $1,200 to Dine With Trump? The Exclusive Investor Deal Explained appeared first on Coi...

BTCS Joins Crypto Treasury Trend, Earmarks $57.8M for Ethereum Accumulation

The company's foray into a dedicated Ethereum treasury strategy highlights the increasing diversific...

SHIB grows by 23% in a Week, But Experts Suggest Ruvi AI (RUVI) Has The Potential to Turn a $1,500 Investment into $720,000 During Altcoin Season

The post SHIB grows by 23% in a Week, But Experts Suggest Ruvi AI (RUVI) Has The Potential to Turn a...