一条推文拉爆美债 平掉空仓的Bill Ackman究竟看到了什么?

作者:葛佳明,华尔街见闻

对冲基金潘兴广场(Pershing Square)创始人,传奇投资人Bill Ackman又押中了债券走势?

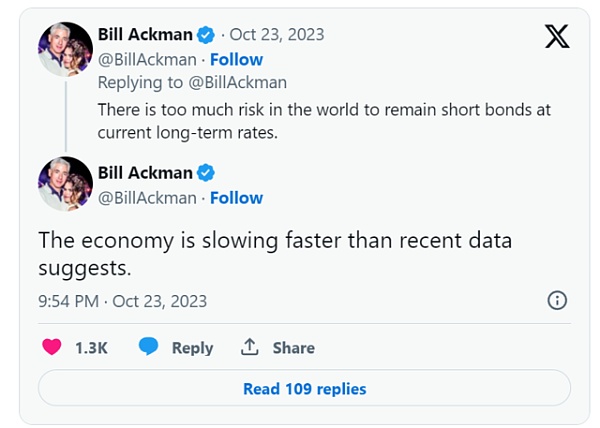

10月23日,本轮精准做空长期美债的对冲基金大佬Bill Ackman,在X(原twitter)上表示,考虑到美国经济增速放缓等因素,他平掉了长期美债的做空仓位。

几乎在Ackman发表上述言论的同时,美债收益率盘中迅速下行。30年期美债收益率迅速下跌了约21个基点,而10年期美债收益率在十六年来首次超过5%后大跌超10个基点,至4.88%。

在惠誉下调美国信用评级后,Ackman曾在8月初表示,他正在做空美国30年期国债,预计美国预算赤字将激增,且许多因素将使美国通胀远高于美联储2%的目标。他表示,在不久的将来,30年期收益率攀升至5.5%也不足为奇。

9月底,Ackman表示,他们依旧坚定做空国债债券,并预计长期利率将进一步走高。“长期通胀率加实际利率,再加上期限溢价表明,5.5%是30年期国债收益率的合适水平。”

自8月底以来,30年期美国国债收益率已上涨超过80个基点,Ackman赚的也是“盆满钵满”。

为何现在Ackman对美债的态度发生了180度大转变?

作为美国证券交易委员会(SEC)下属投资者咨询委员会(Investor Advisory Committee,IAC)成员,Ackman曾于10月19日参加小组讨论会,一份在讨论会上发布的演讲报告便可一探究竟。

Ackman认为,美国经济增长可能超预期放缓,美联储并不应该进一步提高利率。随着通胀继续放缓,美联储将利率维持在高位,相当于进一步收紧货币政策,这使得实际利率将变得更具限制性。美联储当前的政策展望似乎没有充分考虑经济增长面临的下行风险,他认为美联储应逐步开始降息。

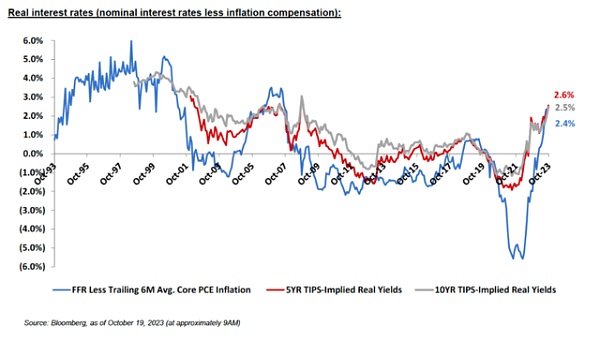

01 实际利率处于明显的限制性水平

Ackman认为,从美国当前的实际利率水平来看,当前利率已经足够接近限制性水平。今年以来驱动美债名义利率上行最重要的变量,是美国实际利率(名义利率减去通胀预期)的大幅上行。

当前10年期美债实际利率已经回升至2.5%附近,在疫情爆发前仅为0.2%都不到(2019年12月31日为0.15%),在2013-2018年期间平均水平也只有0.42%。如果不考虑2008年期间美元流动性危机的极端情况,当前美债实际利率已经回到了2008年金融危机之前的水平。

Ackman认为,自20世纪90年代以来,实际利率仅能短暂的维持在2.5%这一水平。

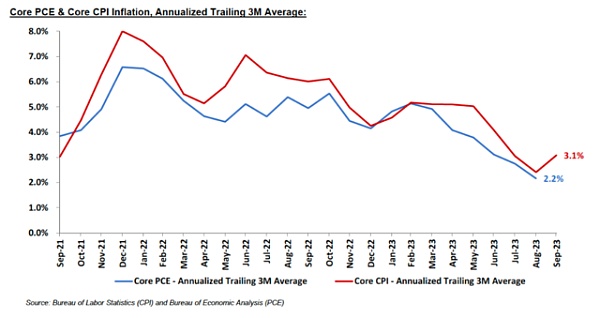

鲍威尔也指出,当前实际利率处于正值,有利于推动通胀下行。根据近几个月通胀数据显示,过去的限制性政策在控制核心通胀上也已经取得效果。

9月美国核心CPI同比增速为4.1%,连续三个月呈现下降趋势,环比增速为3.1%,核心CPI仍然在下行通道。短期油价尽管面临一定的不确定性,但对通胀预期的影响相对有限。

根据3个月通胀平均值来看,Ackman称,数据显示核心PCE约为2%,核心CPI通胀率约为3%,低于年初4%至5%的通胀率。

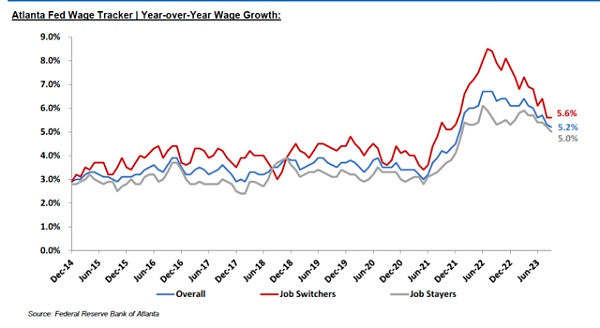

02 劳动力市场供需失衡正在改善 工资增长趋缓

Ackman在报告中指出,截至今年8月的数据显示,职位空缺数量已从2022年3月超1200万个峰值下降到960万个,降幅达20%,这意味着劳动力市场供需失衡的现象正在改善,职位空缺正在减少。

与此同时,辞职和裁员人数占非农就业人数的比例正已恢复到疫情前的正常水平,亚特兰大联储的†"工资跟踪"(Wage Tracker)衡量了工资的同比增长情况,结果显示工资增长明显放缓。

9月,所有私营非农业雇员的平均时薪上升7美分至33.88美元,环比增长0.2%,同比增长4.15%,低于市场预期的4.3%。平均时薪增速延续放缓,显示工资通胀压力逐步减弱,对缓解整体经济通胀起到积极作用。

由于当前强韧的服务业增长主要依靠居民收入的支撑,随着薪资增速的持续放缓,服务业的增速也将面临压力。

Ackman总结道,劳动力市场供需失衡改善与薪资增速放缓均表明核心服务通胀将进一步放缓,美联储加息的必要性降低。

03 未来美国经济增长可能超预期放缓

Ackman指出,个人消费和政府支出持续强劲的推动下,过去几个季度的美国实际GDP增长率仍稳定在2% 以上,但随着个人消费(占GDP约70%)的翘尾因素逐渐消退,以及下行风险的出现,经济增速将超美联储预期放缓:

1.收入增长减速;2.过多的家庭储蓄正在耗尽;3.消费贷款供需减弱,信贷质量恶化;4.收入较低的消费者在推动增量消费方面的倾向性最高,但也面临压力;5.学生贷款的恢复支付;6.出现消费支出放缓的早期迹象;7.长端利率上升进一步收紧金融条件;8.的地缘政治和金融稳定风险

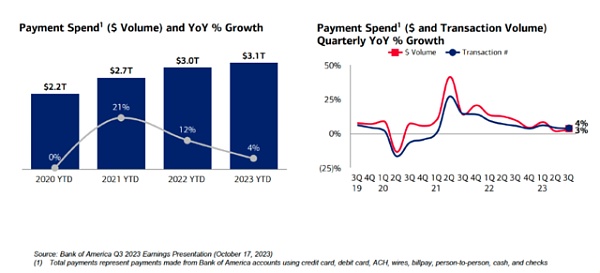

Ackman称,美国银行最新的交易数据(涵盖约4万亿美元的年度支出)显示,支付金额的增长速度从2022年的12%降至如今的4%,大型投行和零售商作为经济活动的观察者,也已开始不约而同地强调消费者支出的放缓:

因此Ackman认为,随着通胀持续缓解和经济的不确定性增加,美联储应逐步开始降息:经济增长放缓之际过度紧缩可能无意中催化 "硬着陆"。

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

Justin Sun suspected to have purchased $160m in Ethereum

Justin Sun suspected to have purchased $160m in Ethereum