近期,HyperLiquid 所掀起的 USDH 发行权竞标战,一度吸引 Circle、Paxos、Frax Finance 等玩家公开角力,甚至有巨头不惜拿出 2000 万美元生态激励作为博弈筹码,这场风暴不仅展示了 DeFi 协议原生稳定币的巨大诱惑力,也让我们得以一窥 DeFi 世界的稳定币逻辑。

借此机会,我们也希望能重新审视: DeFi 协议稳定币是什么,为什么如此受重视?以及在发行机制日益成熟的今天,决定它成败的真正支点,究竟在哪里?

来源:Paxos

一、DeFi 稳定币为什么是香饽饽?

在探讨这一问题前,我们必须正视一个事实:稳定币市场目前仍由中心化机构发行的稳定币主导(如 USDT 和 USDC)。它们凭借强大的合规性、流动性和先发优势,成为了加密世界与现实世界之间最重要的桥梁。

但与此同时,一股追求更纯粹的去中心化、抗审查和透明度的力量,始终在推动着 DeFi 原生稳定币的发展,而对于一个日交易量动辄数十亿美元的去中心化协议而言,原生稳定币的价值不言而喻。

它不仅 是平台内的核心计价和结算单位,能极大降低对外部稳定币的依赖,更能将交易、借贷、清算等环节的价值牢牢锁在自身生态之内, 以 USDH 之于 HyperLiquid 为例,其定位并非简单地复制 USDT,而是要成为协议的「心脏」——作为保证金、计价单位、流动性中枢来运行。

这意味着,谁能握住 USDH 的发行权,谁就能在 HyperLiquid 的未来格局中占据至关重要的战略高地,这正是 HyperLiquid 抛出橄榄枝后,市场迅速响应的根本原因,甚至 Paxos 与 PayPal 不惜拿出 2000 万美元生态激励作为博弈筹码。

换言之,对极度依赖流动性的 DeFi 协议而言,稳定币不只是一个「工具」,而是涵盖交易与价值循环的链上经济活动「支点」,无论是 DEX、Lending、衍生品协议,还是链上支付应用,稳定币都扮演了美元化结算层的核心角色。

来源:imToken Web(web.token.im)的 DeFi 协议稳定币

而从 imToken 的视角来看,稳定币早已不是一个单一叙事能概括的工具,而是一个多维度的「资产集合体」——不同用户、不同需求,会对应不同的稳定币选择。

在这套分类中,「DeFi 协议稳定币」(DAI、GHO、crvUSD、FRAX 等)正是其中一个独立的门类,与中心化稳定币相比,它们更强调去中心化属性和协议自治——以协议本身的机制设计和抵押资产为锚定基础,力图摆脱对单一机构的依赖。这也是为什么即便市场反复波动,仍然有大量协议不断尝试。

二、从 DAI 开启的「范式之争」

DeFi 协议原生稳定币的演进,本质上是一场围绕场景、机制和效率的范式之争。

1. MakerDAO(Sky)的 DAI(USDS)

作为去中心化稳定币的鼻祖,MakerDAO 推出的 DAI 开创了超额抵押铸造的范式,允许用户将 ETH 等作为的抵押品存入金库以铸造 DAI,并经受住了多次市场极端行情的考验。

但少为人知的是,DAI 也是最早拥抱 RWA(现实世界资产)的 DeFi 协议稳定币,早在 2022 年 MakerDAO 就开始尝试使资产发起人可以将真实世界的资产转化为通证代币进行贷款融资,试图为 DAI 寻找更庞大的资产支撑和需求场景。

而在最新从 MakerDAO 更名为 Sky,并推出 USDS 作为终局计划的一部分后,MakerDAO 计划是基于新稳定币吸引与 DAI 不同的用户群体,进一步拓展从 DeFi 到链下场景的采用。

2. Aave 的 GHO

有趣的是,以借贷为基本盘的 Aave 倒是在向 MakerDAO 靠拢,推出了去中心化、有抵押品支持、且与美元挂钩的 DeFi 原生稳定币 GHO。

它和 DAI 的逻辑大同小异——是一种使用 aTokens 作为抵押品铸造的超额抵押稳定币,用户可使用 Aave V 3 中的资产作为抵押品,进行超额抵押铸造。唯一的区别在于由于所有抵押品都是生产性资本,会产生出一定的利息(aTokens),这具体要取决于借贷需求。

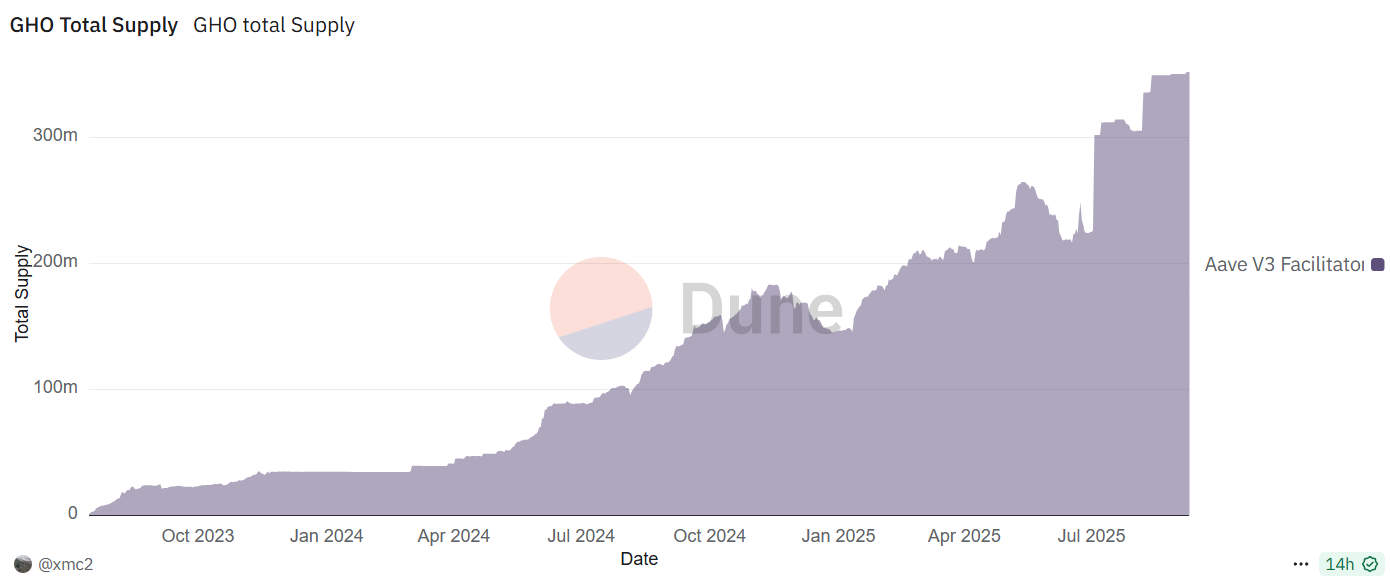

来源:Dune

从实验对照角度看, MakerDAO 是依赖铸币权扩张生态,而 Aave 则在它成熟的借贷场景中衍生出稳定币,这两者算是提供了不同路径下的 DeFi 协议稳定币发展模板。

而截至发文时,GHO 铸造量突破 3.5 亿枚,在过去 2 年基本处于平稳增长的态势,市场认可度与用户接受度稳步上升。

3. Curve 的 crvUSD

crvUSD 自 2023 年上线以来,已相继支持包括 sfrxETH、wstETH、WBTC、WETH 和 ETH 在内的多种主流资产作为抵押品,并覆盖了主要的 LSD(流动性质押资产)类别。其独特的 LLAMMA 清算机制也让用户更易于理解和使用。

截至发文时,crvUSD 铸造数量突破 2.3 亿枚,值得一提的是,仅 wstETH 一种资产就占据了 crvUSD 铸造总量的一半左右,凸显其在 LSDfi 领域的深度绑定和市场优势。

4. Frax Finance 的 frxUSD

Frax Finance 的故事最具戏剧性,在 2022 年算稳危机中,Frax 迅速调整策略,通过增加足额储备以彻底转变为完全抵押的稳定币,算是稳住了阵脚。

更关键的一步是,它在过去两年精准地切入了 LSD 赛道,利用其生态产品 frxETH 和手中积累的治理资源,在 Curve 等平台上创造了极具吸引力的收益率,成功实现了第二增长曲线。

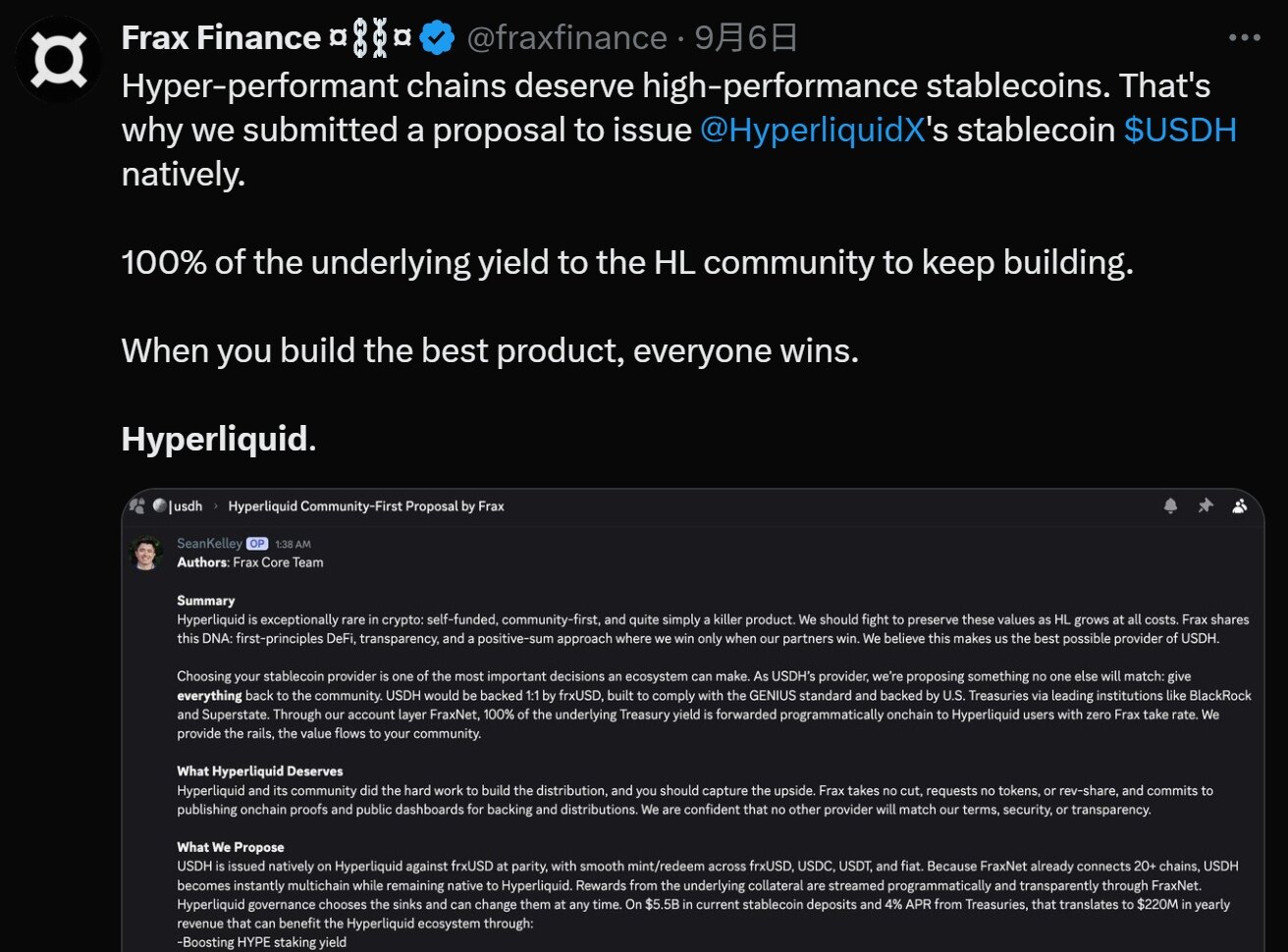

而在最新的 USDH 竞标赛中,Frax 更是提出「社区优先」提案,并计划将 USDH 与 frxUSD 1:1 挂钩,frxUSD 由贝莱德收益型 BUIDL 链上国债基金支持,「100% 的底层国债收益将通过链上程序化方式直接分配给 Hyperliquid 用户,Frax 不收取任何费用」。

三、从「发行」到「交易」,什么才是支点?

从以上案例可以看到,某种程度上,稳定币是 DeFi 协议从「工具」走向「体系」的必经之路。

其实作为 2020-2021 年盛夏后被遗忘的叙事,DeFi 协议稳定币一直都处在不断演化的路径中,从 MakerDAO、Aave、Curve 到如今的 HyperLiquid,我们发现,这场战争的焦点已经悄然改变。

关键不在发行的能力,而在于交易和应用的场景。说白了,无论是超额抵押还是足额储备,发行一个与美元挂钩的稳定币,已经不再是难题,真正的关窍在于「它能用来做什么?谁会用它?它能在哪里流通?」

就像 HyperLiquid 在招标 USDH 发行权时所强调的那样——以服务于 HyperLiquid 生态为先且合规为标准,这便是 DeFi 稳定币的真正支点所在:

- 首先自然是可供这个稳定币广泛落地的内生场景,这也是稳定币的「根据地」,譬如—— 对于 Aave,是借贷;对于 Curve,是交易;对于 HyperLiquid,将是衍生品交易(保证金资产), 可以说一个强大的内生场景可以为稳定币提供最原始、最忠实的需求;

- 其次是流动性深度,毕竟稳定币的生命线在于其与其他主流资产(如 ETH, WBTC)以及其他稳定币(如 USDC, USDT)的交易对, 拥有一个或多个深度流动性池,是其保持价格稳定和满足大规模交易需求的基础,这也是为什么 Curve 至今仍是所有稳定币的必争之地;

- 然后还有可组合性与扩展性,一个稳定币能否被其他 DeFi 协议轻松集成,作为抵押品、借贷资产或收益聚合器的基础资产,决定了其价值网络的天花板;

- 最后则是「锦上添花」的收益驱动——在存量博弈的 DeFi 市场,收益率是吸引流动性的最有效手段,「为用户赚钱」的稳定币才更具吸引力;

一言以蔽之,中心化稳定币依旧是 DeFi 的底层流动性,而对于所有 DeFi 协议而言,发行原生稳定币,已不再是单纯的技术选型,而是一场关乎生态价值闭环的战略布局,其真正的支点,早已从「如何发行」转向了「如何让它被高频地交易和使用」。

这也注定, 未来能够胜出的 DeFi 稳定币,必然是那些能够为其持有者提供最坚实应用场景、最深度流动性以及最可持续收益的「超级资产」,而不仅仅是一个「货币」。