复盘 Venus 最冷一天,2亿美金清算启示录

恶意做空,大户砸盘?

北京时间5月19日凌晨,BSC上借贷协议 Venus 的代币 XVS 价格开始出现剧烈的涨幅,从最低70美元到最高点144美元只用了不到几小时,但在随后价格开始出现巨大的回落,最低价格低至31美金,较高点跌幅 78%。

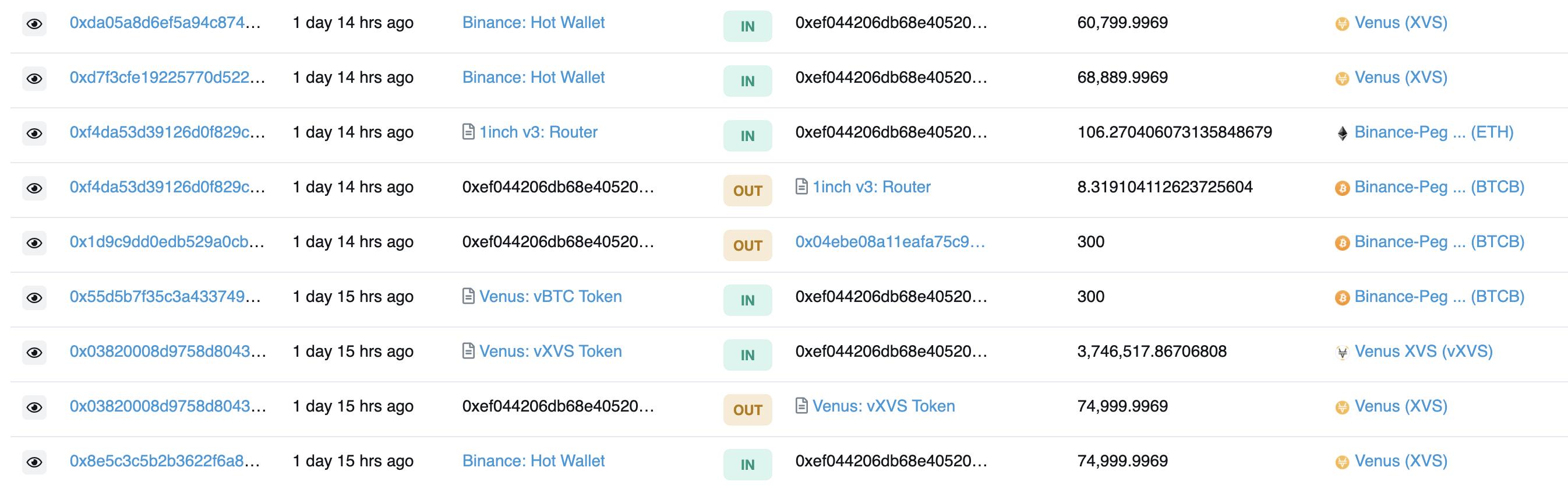

根据社区用户提供的大户地址:0xEF044206Db68E40520BfA82D45419d498b4bc7Bf,其也是vXVS(XVS抵押在Venus的存款凭证)最大的持仓地址,通过在BscScan上查询该地址的记录可以发现,该地址在19日凌晨0点开始在链上以及币安交易所大量购买 XVS 代币,又因为市面上流动上的 XVS 流动性不足,短时间内的大量购买导致了价格的进一步上涨。

加密KOL王大有在微博表示:该大户在价格高点(估计为140美金左右)的价格抵押了接近200万个 XVS ,然后借出了4100个比特币和9600个以太坊,预计为2亿美金的债务,之后导致了连环清算。

社区关于本次事件最大的推手在于,XVS 的抵押率80%,而这样的设定来自最近5月8日通过的VIP-22提案,提高部分抵押物的可借贷因子,如主流币BTC、ETH、BNB,XVS及其背后开发团队Swipe的代币SXP,还有稳定币USDT、BUSD、USDC,提案里面解释了这一行为是因为这些资产具有足够的流动性,可以提高Venus的资金利用率,增强竞争优势。

虽然说增加和抵押率可以提高资金利用率,但是也提高了Venus系统的风险,因为80%的抵押率意味着只要抵押资产下跌14%,就有可能触发系统的清算。

在DeFi借贷系统里,一般都会有健康因子的概念,一般与账户的借款额、抵押物相关,具体可以表示为:健康因子 = ∑(抵押物*清算阈值)/(借款额+借款利息)

当健康因子<1时,将触发DeFi借贷系统对该用户账户抵押物的清算,清算个别用户是为了避免系统性金融风险的发生,因此借款人将受到系统的惩罚,而清算人则会获得一定的奖励,在最近5月3日刚刚通过的 VIP-19 提案更是在原来10%的激励调整为15%,进一步激励了清算人去参与本次清算,又因为抵押物 XVS 价格从70美元到140美元的这个过程属于个人操作,市场并没有太多的共识,因此在清算过程中抵押物的价格加剧下滑才导致了最后的1亿美元的坏账。

那么是预言机的问题吗,Compound之前曾因为只采用了Coinbase上单一DAI的价格导致了9000万美金的清算,所以Venus也在22提案里将原来的喂价有原来的 Band 改为 Chainlink,而本次事件中不管是链上还是交易所,确实都达到了那个价格。

不止一次

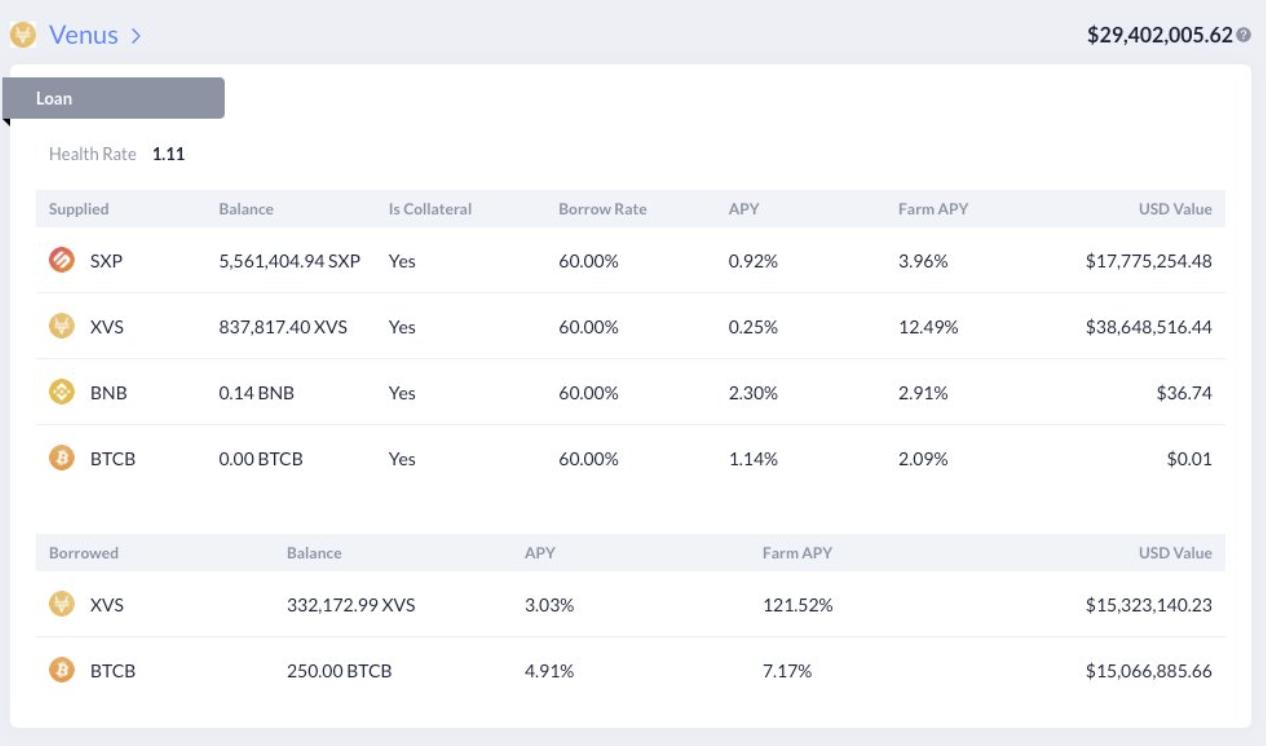

整个清算过程也是足足进行了几个小时,通过观察这个地址之前的交易记录还可以发现,他作为第一 XVS 持仓地址,一直在循环供应XVS,再借出XVS,循环操作,直至借贷额度用完,没有爆仓风险。又根据Venus平台的代币经济模型,将XVS代币总量的79%将会被预留给社区挖矿,并将 35%分配给借贷池,即分配给抵押资产并获得利息的用户、35%分配给借贷池, 即分配给借出资产并支付利息的用户,又因为XVS有借贷额度限额,大部分的XVS都是被这个大户借走,同时享受着121%的年化收益。

而在最新的提案里面,官方降低了XVS的产出,转而使用一部分的VRT来作为激励,在5月16日开始正式通过,这也是在2021的路线图里面提到的。可能是因为这名大户对于后市的不看好,想要着急抛出手中的资产,但因为XVS深度差大幅抛售容易导致资产缩水,但也是因为深度差,所以选择通过短时间拉升价格这样的方式,来完成一次成功的狙击。

这样的手段不禁让人想到今年1月份,一个在币安智能链上的跨链资产协议 Canno 代币在 Swipe Wallet (Venus 背后开发团队的) 上公开发售,随后 Venus 官方发推表示将上线并支持 CAN 代币。之后在DEX上把 CAN 的价格拉到0.35美元,因为本身没有多少流动性,所以仅仅花费了几十ETH。

之后便出现 4.48 亿个 CAN 流入 Venus 平台,以 0.35 美元的价格做抵押(总值 1.57 亿美元),借贷了 3000 个比特币和 7000 个 ETH 以及其它资产,继而Venus产生约 1 亿美元的坏账。

我们能从这次事件中学到什么?

同样是因为抵押了流动性不足的资产,同样是因为通过拉高抵押物然后高点借贷,似乎项目方并没有从这样的事件中学到什么。

首先是抵押物的选择,在传统金融市场,银行行长及董事会因为有足够大的权利,大到可以选择抵押物的资产类型,正因为如此才有银监会的存在。著名的安邦集团收购成都农商银行之后,入驻董事会,开始让银行销售自家的保险,之后把保费再存入自家银行。在这样的层层嵌套下完成了两万亿的金融帝国,当然最后的结局我们都很清楚,当然最后的结局我们都很清楚,期限错配,导致流动性危机,君以此始,必以此终。

如果一个项目方可以随意选择某一抵押物,那么去中心化的世界反而更成了作恶者的天堂,因子这里没有监管,甚至可以监守自盗。某种程度上,项目方以及大户已经成为了另一个中心。作为社区治理的项目,更应该在项目成熟之后将抵押物的选择权交给社区,同时设立防止大户作恶的机制。

针对不同抵押物,设计合理的存款上限以及借款上限,如深度差的抵押物在借流动性比较强的代币时,抵押系数需要有一定的减少。

其次,高抵押率固然可以带来更高的资金效率,但要充分考虑抵押物的价格波动性以及市场交易量,XVS在完成VRT快照之后短时间内价格更是出现了30%的下跌。对比以太坊上知名借贷协议,如Aave、Compound对于自身代币的抵押率一直保持在60%上下,更何况二者的代币流通足够分散,市场深度也远远大于XVS。

以及在清算上要能够兼顾各种可能的情况,如借贷协议Liquity,虽然抵押品率为110%(一般为150%),实施了基于稳定币池的清算流程,这种机制提供了一种自然的方式,如果一笔贷款在抵押品价值降到最低抵押率以下,就可以直接将抵押品交给收购方,让系统用他们的存在稳定池里的资金代替借款人收回债务。这样一来,抵押品盈余或多出的抵押品就是收购方的利润或借款方的损失。

同时,在预言机的喂价过程中,是否能有更多维度的指标支撑,如交易深度,交易量,而不仅仅只是提供价格,决定预言机结点报价稳定性和鲁棒性的核心因素是:Cex的行情深度和参与者结构,以及Dex的资金利用效率,Cex行情深度越深,参与者结构越丰富,获取的价格便越具有代表性,作恶和操纵的难度也越大。而Cex交易深度不足的时候,同样会面临了交易所作恶、市场操纵等等问题。

以及对于深度比较差的抵押品,借贷平台还要考虑时间的因素,如MakerDAO 为了防止喂价过程受到攻击,MakerDAO Oracle安全模块(OSM) 会将新的参考价格的发布延迟一小时,当然在极速下跌的市场中,更快的预言机报价,可以更大的减少坏账的风险。

总之,DeFi仍然是一个十分新兴的行业,经过的每一次风险攻击,都是在为今后更大的资金量做铺垫,从每一次事件里学到教训,再应用到下一版本之中,提升整个DeFi世界的安全性,防范系统性风险,这才是本次事件留给我们最主要的财富。