暴跌下的启示:加密货币的金融属性什么时候来?

两年加密牛市,BTC最高涨幅曾有20倍;半年轮转,BTC相对高点已经跌去70%。万物皆有周期,金融资产投资的周期性非常明显,传统风险资本市场价格类似钟摆波动,大涨之后必有大跌,大跌之后必有大涨,在这两个极端之间的价格摆动的过程就是投资周期。

加密货币因其特殊的产业属性,其周期逻辑更多了几分独特的叙事,2018年以来,加密资产和美股指数的走势关联度已经超过80%,其金融属性已经成为其价格影响的主导因素。

从当下市场形势来看,通货膨胀居高不下,GDP增值率减缓,市场处在滞胀阶段。更多资讯这里详细了解。

另外,美新房销售数据和消费企业的数据显示已经轻微衰退,经济下降的速度快于通胀下来的速度,而且接下来大概率会进入衰退。接下来主要是看衰退深度会不会超过已往周期的调整幅度(比如2008年的金融危机),以及持续时间是否会很长(比如2000年互联网泡沫)。

2000年的互联网泡沫带来的市场下挫持续了29个月,SPX从1500美金跌到最低770美金,三年哀歌,犹在耳畔;2008年的次贷危机SPX从1550美金跌到最低670美金,仅用了16个月的时间,尸横遍野,历历在目。

如果我们预测2022年的滞胀必然导致经济衰退进而引发全面的经济危机,那么无论是下跌时长还是下跌幅度都还没有到位,所以现在依然是经济危机的早期阶段。

后势判断

以目前形势判断,美股还将面临一轮大抛售,按照过往规律推算,有可能是 7/8月财报季,或者11/12月财报季,但美联储可能会及时调整政策,所以9月份FOMC会议比较关键,危机可能不会持续时间很长,预计到2022年底。

一般来讲美股两个阶段下跌,但这次不同,复杂的内外环境让美联储也是进退维谷,这次的股市行情的下跌可能会走出三个阶段的形态:

第一个阶段由对通胀的恐慌造成;

第二阶段是美债利率上升杀估值;

第三阶段会是经济衰退杀基本面;

但是我认为第三阶段还没有真正到来,因为过去十年美股的流动性溢价很高,目前还没有实现真正的价值回归,流动性风险和信贷风险也没有充分释放

当然,通胀在下半年下降也是大概率的,只要油价不再大幅度上涨,大宗商品大概率会跌。同时,美企业盈利预期下调后已经开始缩减雇佣,劳动力成本会被动下降,住房销售也已经下降。但也有可能出现更糟的情况, 美联储没有空间在衰退预期发生时进行调节;如果通胀下来很慢(比如下半年还维持在6%的水平),那有可能发生大的衰退,持续时间会更长,因此9月份是个关键的走势判断时间点。

文末

近期市场云谲波诡,Luna献祭、Celsius挤兑、三箭爆仓,所见皆缩影,任何个体力量都逃不过大经济周期的裹挟,加密资产亦是如此。在加密资产的金融属性已然成为主导的当下,对其金融属性周期的把握愈加重要。

今天的分享就到这里,后期会给大家带来其他赛道的龙头项目分析。感兴趣的可以点个关注。我也会不定期整理一些前沿咨询和项目点评,欢迎各位志同道合的币圈人一起来探索。有问题可以评论提问或者私信,所有资讯平台均为团子财经。

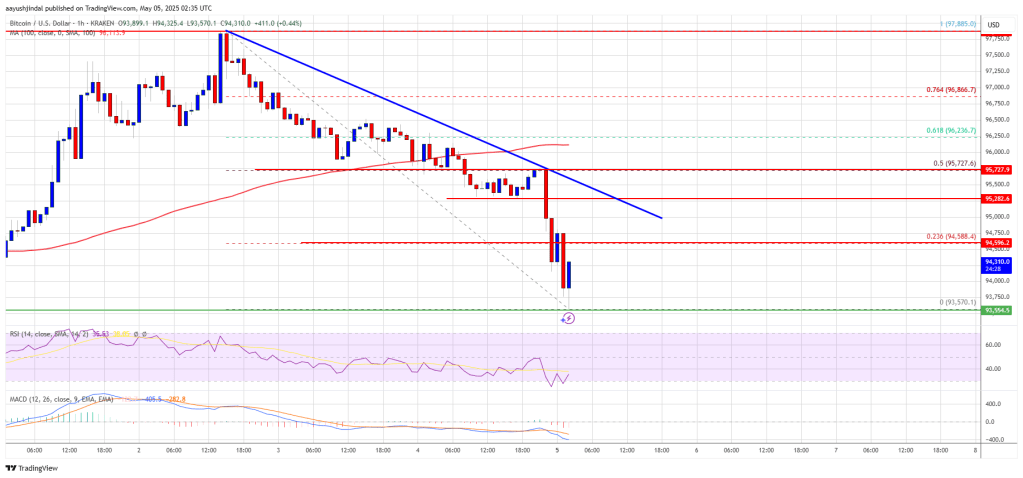

Bitcoin Price Eases From Highs — Support Zone Still Intact

Bitcoin price started a downside correction from the $97,800 zone. BTC is now trading below $95,000 ...

NFT Market Review: Pudgy Penguins #6873 Leads With Top NFT Sale Worth $360.2k

The NFT market is expanding at high speed across existing and new blockchain platforms. Last week, P...

Solana Millionaire Names This Altcoin To Replicate SOL’s Rally To $300 In 2024 – 80% Bonus Tokens Today

A Solana millionaire reveals FloppyPepe (FPPE) as the altcoin he believes could mirror Solana’s (SOL...