两年前的DeFi弄潮儿 龙头、蓝筹们怎么样了?

距离Defi Summer转眼已经过去2个年头了~

Defi经历了2年多的发展,诞生了无数创新性项目,去年的牛市更是掀起了以OHM为代表的Defi2.0盛宴, 便眼见他起高楼,眼见他宴宾客 ,然后 眼见他楼塌了……

潮水退去时,才知道谁在裸泳,所谓的Defi2.0,熊市来临时一文不值。于是我们戏剧性的又回到了那个Defi1.0时代, 几大已经成为基础设施的Defi1.0项目再次回到了人们的视线。

他们最近,有什么新的动向么?

一个个看!

Uniswap

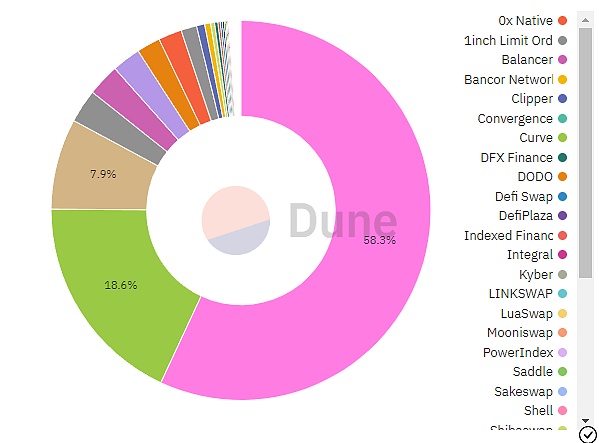

Uniswap不是最早的Defi项目,然而就目前来说绝对是最成功的Defi项目,没有之一 ,如果要拿唯一一个项目做Defi代表的话,无疑就是Uniswap。

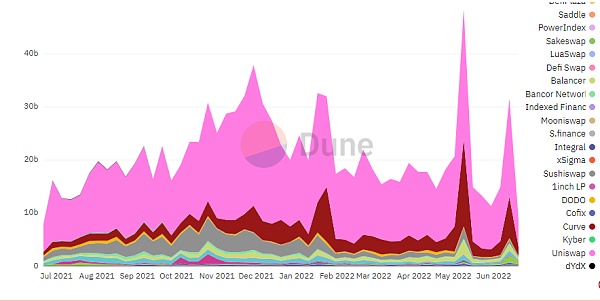

Uniswap在去年引入了颇具创新性的V3之后便没有什么大的动作了,然而交易量上确实一直牢牢占据着整个Dex市场的半壁江山,虽然熊市来临之后币价同样一落千丈, 然而单就数据来讲其实变化不大,无论是交易额,还是占有率。

当然, 你也可以从另一个角度来说,Uniswap的代币毫无价值, 因为它既不能分红,也没有销毁,还在不断的解锁……因为树大招风,一直被Sec盯着,Uniswap在代币机制上几乎不敢有什么大的动作,除了一个虚无缥缈的治理功能,Uni代币的价格可以说完全靠Uni的绝对统治力和未来一个没人说得准的预期在支撑。

不过几天前, Uniswap收购NFT聚合器Genie的动作值得所有人注意,Uniswap终于还是没忍住把手伸向了NFT领域,从此Erc20和Erc721两手抓,两手都要硬。 Genie聚合其他NFT市场的商品,Uniswap提供交易深度,Erc20代币可以直接购买任何市场上的NFT,不需要像以前那样还得用 ETH 倒一遍手,所以业界也是普遍看好这次的并购。

MakerDao

MakerDAO一直就是一个不愠不火的Defi1.0,甚至在2年前Defi Summer那会,他的表现在龙头里面也几乎是最差的。

原因一是因为 DAI 在业内虽然算是名气最大的Crypto Native稳定币,但采用率远不及 USDC ,USDT这些,二来后面抵押成分又被USDC“污染”,市值之前被UST轻松赶超。 MKR的代币赋能也一直是个偏向治理的“鸡肋”风格,比Uniswap强点有限。

5月Luna的崩盘,可能算是对于MakerDAO最大的利好,人们对于算法稳定币信心丧失殆尽,再次把目光移回了超额抵押类型稳定币。

MKR近两年其实有 两个大的动作 值得关注:

一是去年与Centrifuge发行了首批真实世界DeFi资产,让金融机构New Silver率先在其Tinlake合约中建立了房产修复转手贷款池,依托MakerDAO作为信贷设施完成第一笔贷款融资。 虽然后续再也没有什么大的动作,但不管怎么说算是圈内第一次通过稳定币和借代打通了圈外金融的尝试,希望下一波牛市可以看到更多类似的案例

二是这几天搞了一个提案,要通过向美国国债和债券投资5亿DAI稳定币来帮助度过熊市并利用未开发的储备, 最终投票的结果是80%买国债,20%买公司债券。 怎么说呢,在某种意义来说也算是出圈的一种形式……

AAVE + Compound

这俩放一起说, 因为一是同为借代双龙头,二是最近的动作说来也差不多。

AAVE几个月前上了V3版本,V3最大的改动就是引入了Portal, 支持用户资产通过不同网络在Aave V3市场之间无缝移动—— 说白了就是跨链。 用户可以在eth抵押,Polygon上借代,最后在Arbitrum上还款……

另一个功能则是借代隔离池 ,针对非主流抵押资产的风险隔离,基本算是2021-2022年的借代项目标配了。

加上前几天Aave 向社区发布引入稳定币 GHO 的征求意见(ARC)提案,提案通过后,第一个促进者为 Aave 协议。与 Aave 上其他资产一样,Aave 与 GHO 集成后也将部署 GHO aToken 和 GHO 债务代币。这意味着他们将为借入 GHO 支付较低的利率,也因此会激励更多的 Aave 去质押从而保护 Aave 协议。

Compound则是前几天发布Compound III的多链借代协议代码, 有会看代码的大神表示目前只看到与V2 版本的一个明显不同 ,即V3 只允许借用一种基本资产(盲猜可能是 USDC),通过简化可借资产,在不同的链上汇总 USDC 的供应来提高上限效率(有点像基于LayerZero的Stargate技术实现),但这么做也无疑会在抵押品效率上做出很大的牺牲。

具体肯定还是得等过几个月上线了再看。

Curve + SNX

Curve在去年年末时风光无限,Curve War成了Defi圈内许多人津津乐道的“流行词”。而随着Luna的崩盘,Curve War又几乎成了一个“伪名词”。

当最大的算稳倒下时,人们对于算稳这个赛道的信心也丧失殆尽,而没有算稳,理论上也就没有什么Curve War可以打。

难不成Curve以后只能靠传统的(USDT,USDC,DAI)3池与类似stETH-ETH这种同质化代币赚点手续费?

好在Curve的“好兄弟” - SNX最近出了一个大动作:

SNX去年联合Curve搞了一个原子交换,利用其自身的合成资产在大额交易 BTC ,ETH时可以提供比Uniswap等其他DEX更小的滑点,是个非常不错的技术实现。

然而超长的交易时间,对于资产格式的严格要求让其体验很差,也 很难与其他项目形成“积木组合”。

而最近的一次提案,在修改了预言机与资产格式的要求之后,SNX的原子交换体验大大提升,也被1inch直接集成了进去,于是乎部分大额的BTC与ETH买卖,1inch可以直接走SNX+Curve这条路了, 与Uniswap V3形成了主流资产的直接性竞争。

从消费者角度来讲,有竞争当然是好事儿,尤其是这种带技术创新型的“良性竞争”。

从圈子角度来讲,只能说Defi圈更卷了,对于Uniswap的LP来讲更是如此。熊市本来就不好熬,都指望着收点手续费户口,现在手续费这块还被Curve+SNX挖去一大块墙角,难啊……

小结

2020年“DeFi之夏”,是DeFi迅猛发展的一年。如今DeFi潮起又潮落,让我们对其短期的高估落空了, 但这些龙头和大蓝筹们依然显露出长期的价值所在,加密技术未来路慢慢,我们拭目以待。

U.S. Prepares for Crypto Week: Full Agenda and Top 3 Bills Revealed!

The post U.S. Prepares for Crypto Week: Full Agenda and Top 3 Bills Revealed! appeared first on Coin...

Bitcoin Price Prediction: Bid-Ask Spread Tightens-Here What it Means for the BTC Price Rally

The post Bitcoin Price Prediction: Bid-Ask Spread Tightens-Here What it Means for the BTC Price Rall...

SEI vs Ripple XRP: Which Altcoin Will Skyrocket in 2025?

The post SEI vs Ripple XRP: Which Altcoin Will Skyrocket in 2025? appeared first on Coinpedia Fintec...