Uniswap V3 等 DEX 为何可以穿越牛熊

2022年对于加密市场来说是十分令人担忧的一年,伴随着全球通货膨胀、美联储加息、俄乌冲突、以及新冠疫情等因素,全球的经济都受到了一定程度的影响,加密行业进入了熊市。

有疑问,或者想和蟹老板聊聊的,所有币圈咨询平台均为 蟹老板的进击之路

LUNA 事件引发10亿美金级别以上的连环清算,让全球的从业者看到,开放式金融平台与中心化平台相比,在面临黑天鹅事件时,中心化金融平台面对风险时候更脆弱,而开放式金融平台则体现出结构化优势。如,以 Celsius 为主的一些中心化借贷机构要么资不抵债、要么申请破产保护,三箭资本深陷破产清算危机,且后续中心化借贷机构的暴雷还会持续引发。去中心化金融平台如Curve、AAVE 等抗住了清算冲击,尽管市场价格超跌,但随着市场回归稳定,仍然将在未来稳健壮大。在经历了一系列暴雷事件后,人们对中心化平台的信任大打折扣,使得像 AAVE、Curve\Uniswap 等DEX在目前这个熊市当中,发挥着作为去中心化、稳定、透明的交易平台的有力支撑。

本文主要介绍Uniswap V3 和Cuvre V2 功能和经济模型上的主要区别并探讨熊市中Uniswap V3为何在熊市中可以超越传统形式的限价订单簿。

Uniswap V3 的特征

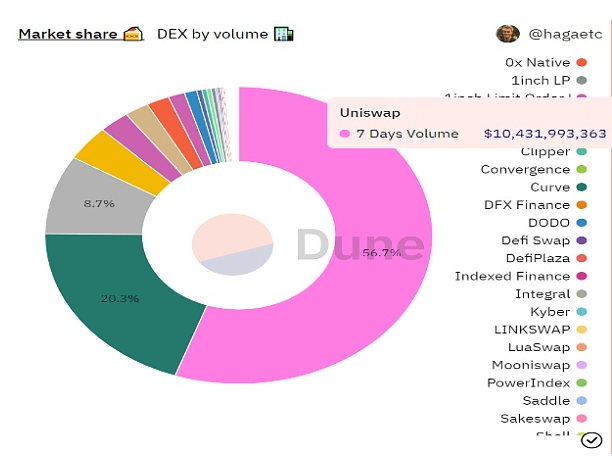

自2018年底Uniswap在以太坊上推出以来,去中心化交易平台(DEX)Uniswap 的总交易量已超过一万亿美元,在短短三年多之后,Uniswap 已经占据了 DEX 总份额的 56.7% 成为了头部的去中心化交易平台(DEX)。

在2021年5月5日,Uniswap V3 主网上线,仅仅三天就成为了以太坊上仅次于 Uniswap V2 的去中心化交易平台(DEX),与 Uniswap V2 相比,Uniswap V3 更注重资本效益,Uniswap V3带来了全新的自动做市商(AMM)方案,也带来了集中流动性、多级费率控制、范围订单、历史预言机等更新:

集中流动性

Uniswap V3中 LP 可以为自己的头寸创建个性化的价格曲线,LP 在提供流动性时可以选择一个自定义的价格范围以针对某个价位的组合流动性进行交易,这使得LP可以用最少的流动资金赚取指定范围内的交易费,实现资金利用率最大化。

灵活弹性交易费率

相比于 Uniswap V2 中的标准0.3%交易费,Uniswap V3 有3个独立的费用等级供 LP 根据不同的策略来选择:0.05%、0.3%和1%,这使得LP有了更多元化的选择并且可以根据他们愿意承担的风险来选择资金Pool,这更加考验了LP 们的专业能力。

非同质化代币追踪

Uniswap V3 将使用 ERC-721 非同质化 Token(NFT) 来表示 LP 的头寸和追踪流动性而非 ERC-20 同质化代币。

历史预言机

Uniswap V3 在 Uniswap V2 的时间加权平均价格 (TWAP) 预言机上进行了重大改进,使得通过一次链上调用就可将数据可用期延长至9天或更长时间,同时 TWAP 整体优化后,V3相比V2降低了50%左右的GAS消耗,简单的交易比V2的同等功能降低了30%左右。

范围限价定单

LP 们可以在高于或低于当前价格的自定义价格范围内存入单个 Token,当市场价格进入自定义价格范围内时就会沿着 AMM 曲线将一种资产出售为另一种资产,同时在此过程中赚取掉期(SWAP)费用。

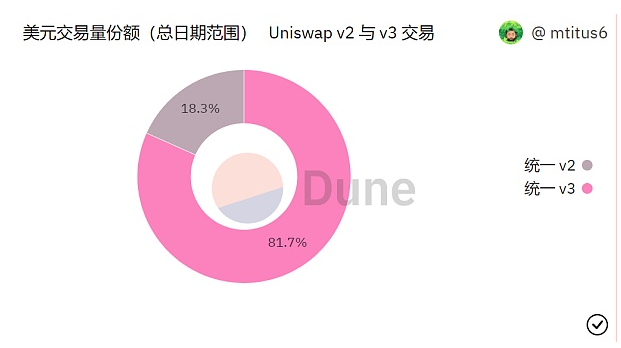

以上Uniswap V3的特性使得Uniswap V3在资本效益的优势全面超越Uniswap V2并在整个 Uniswap 中占据了81.7%的交易量。

Uniswap V3 和 Curve V2 的区别

Uniswap 和 Curve 作为两个 DeFi 头部项目一直都是相互竞争的关系,目前Uniswap 和 Curve 的 TVL 非常接近分别为52.2亿美元和51.5亿美元。

自Curve V2发布之后,经常会有人把 Curve V2 与 Uniswap V3 做对比,这两者都提出了在全部价格区间聚合流动性的通用解决方案,但是两者之间存在许多区别:

聚合流动性

在 Curve V2 中系统将自动依据市场的价格波动把LP的流动性集中到交易价格附近,并不需要LP主动选择流动性的聚合范围,而在 Uniswap V3 中则需要 LP 自己判断市场的价格走势并自主选择做市的价格区间。

LP 头寸是否同质化

Uniswap V3 使用 ERC-721非同质化 Token 来表示 LP 的做市头寸,而在 Curve V2 中是使用同质化Token 来表示每一个LP在资金Pool中的流动性头寸,并且每个 LP 在资金Pool的流动性分布是完全相同的,相互之间只有数量上的差异,这使得其他协议与 Curve 进行对接组合的难度大大降低了。

手续费

在手续费上 Uniswap V3 提出了三个档位的手续费方案供 LP 们选择,每个档位对应一个独立的资金 Pool,这使得每个资金Pool的流动性程度各不相同,并且增加了用户在选择上的门槛。Curve V2 则采用了全自动化的解决方案,系统内置的手续费率范围为0.04%-0.4%,当市场价格接近流动性聚合的中点时手续费会降至最低,而在偏离流动性聚合的中点时手续费会逐渐升至最高点,整个过程完全由协议自动完成,LP 无需进行管理和干预,经过对比,相比于 Curve V2 这种全自动式解决方案,Uniswap V3 更加复杂,LP 需要自己调整做市所需的各项指标数据,还需要在后续做市过程中不断进行再平衡。

因此,Uniswap V3 更适合专业的做市团队 LP,而相对于自动化的 Curve V2 更适合普通的 LP。

经济模型:UNI 和 CRV 的区别

Uniswap

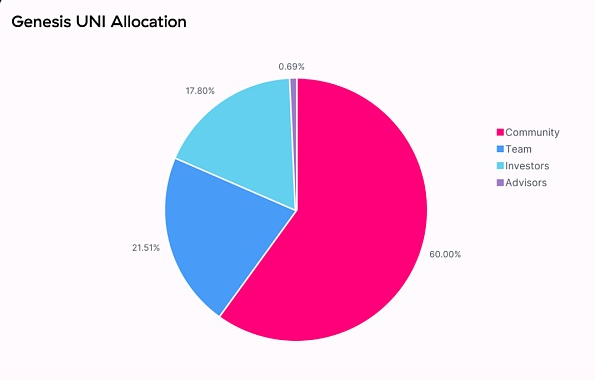

UNI作为 Uniswap 的协议 Token 自2020年9月17日上线以来一直广受关注,UNI 有10亿的数量在最开始被铸造并且在未来四年相继解锁:

60.00% UNI会陆续分配给 Uniswap 的社区

21.266% UNI会分配给团队和未来员工

18.044% UNI会分配给 investors

0.69% UNI会分配给顾问

四年后 UNI 会以每年2%的通货膨胀率开始增发

UNI 的主要用途为:

流动性区块奖励

第一期流动性区块奖励于2020年9月18日持续到了2020年11月17日,主要针对四个流动性Pool进行流动性区块奖励(ETH/USDT,ETH/USDC,ETH/DAI,ETH/WBTC),有5,000,000 UNI按照流动性比例分配给LP:每个流动性Pool每天激励83,333个UNI,每个流动性Pool平均每个区块奖励13.5个UNI(14秒出一个块),并且这些 UNI 将不会被锁定,目前流动性区块奖励已经停止,未来可能会重新推出流动性区块激励计划。

项目治理

UNI 最核心的功能还是治理,Uniswap 团队将不会直接参与治理,而是由投票的方式来进行治理上的决策,持有超过 UNI 总供应量1%以上的持有人将有资格提交治理提案,需要UNI总供应量4%的 “是” 投票才可以达到法定人数,投票期共有7天,执行时将会有2天的时间锁延迟,UNI持有者可以不仅可以参与Uniswap的治理,同时也可以共同管理UNI社区金库、协议费用开关、uniswap.eth ENS 名称以及 Uniswap 默认列表(tokens.uniswap.eth)。

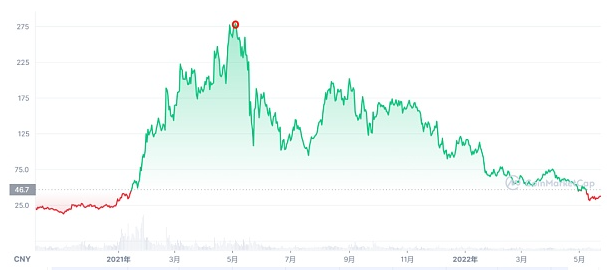

从 UNI 的应用场景来看,目前 UNI 唯一的作用仅仅是治理,没有其他场景可以消耗或使用 UNI,目前 UNI 的市值以及从 ATH 的145.59B美元跌至目前28.01B美元,可以看到在 Uniswap V3 上线之前 UNI 的价格受市场情绪影响被推至历史最高点,但在 Uniswap V3 正式推出后,价格却开始断崖式下跌。

尽管 Uniswap V3 在上线后的表现非常出色,但是 UNI 的价格却持续下跌,这说明了 UNI 作为治理 Token 并不能完整映射出 Uniswap 协议的价值,通常人们购买UNI更多的是看中了 Uniswap 在DEX中的领先地位,而并非参与治理,况且治理并非高频需求,这使得 UNI 的价格缺乏实质性的价值支撑,在熊市中可能会导致更多人开始抛售 UNI 造成价格进一步下跌,Token 无法捕获协议的完整价值是目前绝大多数加密项目的痛点,对 Uniswap 来说,Token 的持续释放会带来更大的抛压,可能急需找到解决UNI应用场景的提案来改善现状。

Curve

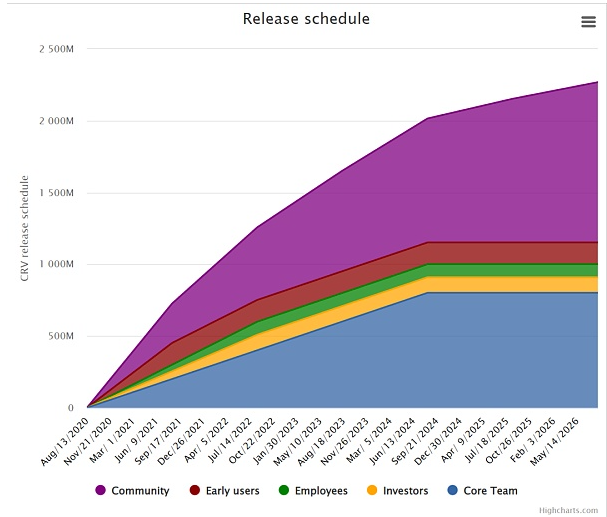

CRV作为 Curve 的项目Token于2020年8月13日正式推出,一经上线启动流动性区块就受到市场热捧,火币、币安等主流交易平台上线 CRV,上线第一天就达到了迄今为止的历史最高点,然后立马剧烈回落,这是因为Curve的Token 经济模式在项目启动后市场流通量少以及市场的情绪导致。

CRV 总供应量为3,303,030,299,分布如下:

62%提供给社区流动性提供者;

30%给股东(团队和 investors ),2-4年释放完毕;

3%基于员工,2年释放完毕;

5%作为社区储备金;

初始发行流通量为0,大约每天发行约200万CRV;

目前,CRV 主要有三种用途:投票(Voting)、质押(Staking)和助推(Boosting):

质押(Staking)

用户可以质押 CRV 以从 Curve 协议中收取交易费用,有一项由社区主导的提案对所有交易费用征收 50% 的管理费,这些费用被收集并用于购买 TriPool 的 LP Token 3CRV,然后分配给 veCRV 持有者;

助推(Boosting)

当用户已经为 Curve 协议提供了流动性,同时质押CRV获取 veCRV,便可以获取2.5倍的流动性区块奖励提升;

投票(Voting)

用户可以质押 CRV 获取 veCRV 治理Token来参与项目的治理,质押时间越长,获取的 veCRV 治理Token奖励就越多;

相比于 UNI 的应用场景,CRV 的应用场景更胜一筹,除了项目治理,用户可以质押 CRV 来获取交易费用的分成以及提升提供流动性获取的流动性区块激励,由于 LUNA 暴跌的影响,Curve 的 UST/3CRV Pool 的资产比例出现了严重不平衡,为91%/9%,UST 价格脱钩的同时还因为Pool里 UST 数量太低,一度暂停了兑换,这导致 CRV 的价格也开始持续下跌一度接近历史最低点,并且 CRV 每天都会有200万的增发数量来稀释市值,这对于熊市的 CRV 来说是一个考验,但相比于 UNI 仅有的治理应用场景来说,CRV 的质押场景使得熊市中 CRV 的潜力要大于 UNI。

熊市中的 Uniswap V3

加密市场陷入熊市后,许多隐患开始陆续暴雷,继5月中旬 LUNA 和 UST 出现危机之后,作为拥有170万用户的加密资产借贷巨头 Celsius 也身处危险边缘。之后,Celsius 宣称,因“极端市场条件”,该公司将暂停账户之间的所有提款、互换和转账,从而引发的 stETH 脱钩事件,并引发更进一步的市场恐慌情绪,导致市场剧烈震荡,一系列的反应发酵造成了三箭资本陷入了资不抵债、身陷流动性危机、破产清算的困境,同时市场上开始流传各种交易平台内部出问题的消息比如虎符、AEX、抹茶等非头部交易平台,这导致了许多非头部中心化交易平台陷入了信任危机,许多用户担心交易平台出现问题导致资产无法取出造成损失,用户开始把交易平台的资产转到自己的钱包,许多非头部交易平台出现了大量的资产流出,这使得许多非头部交易平台上的交易需求转移到了去中心化交易平台和头部交易平台上。

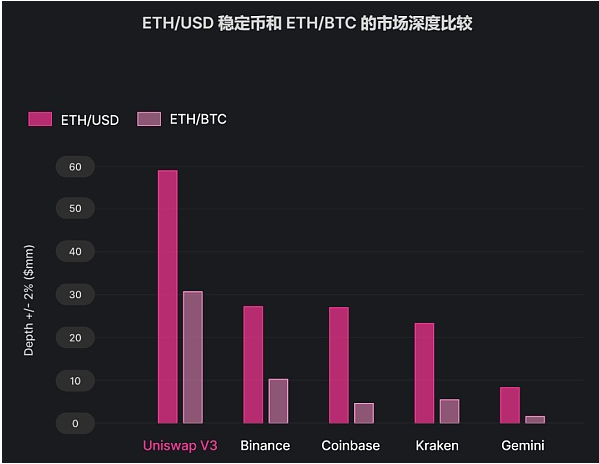

这变相的增加了对去中心化交易平台(DEX)的需求,Uniswap的潜在用户开始增多,同时由于最近 stETH 脱钩的风波,导致了关于ETH的交易量剧增,而Uniswap V3 拥有最好的 ETH 对流动性,根据 Paradigm 最新的研究报告显示,与头部的中心化交易平台相比,Uniswap V3 在 ETH/USD、ETH/BTC 和其他 ETH 对中具有更深的流动性:

对于ETH/USD,Uniswap的流动性是Binance和Coinbase的2倍

对于ETH/BTC,Uniswap的流动性比Binance高约3倍,比Coinbase高约4.5倍

对于ETH/mid-cap pairs,Uniswap的流动性平均比主要的中心化交易平台高出约3倍

研究还发现,许多稳定币对在 Uniswap v3 上的流动性比中心化交易平台高得多。对于 USDC/USDT,Uniswap v3 的流动性比 Binance 高约 5.5 倍,同时在 Uniswap V3 的前十名Pool中,稳定币对占据了50%。

更好的流动性以及更深的交易深度意味着用户在 Uniswap V3 上执行更大的交易时相比于中心化交易平台更具优势,产生的价格滑点比中心化交易平台(CEX)更少,同时无需担心中心化交易平台带来的风险,这使得Uniswap V3在为数字资产的深度流动性提供交易场所方面已经超越了传统形式的限价订单簿,在恐慌情绪蔓延以及对中心化交易平台(CEX)不信任的熊市之下,Uniswap V3 作为交易媒介的作用和重要性正在逐步增强。

有疑问,或者想和蟹老板聊聊的,所有币圈咨询平台均为 蟹老板的进击之路

BONK Leads Top Weekly Crypto Gainers, PENGU, FARTCOIN, XDC, ARB & Others Dominate the Market

The data listed top gainers, showing their advanced investment potential and suggesting that savvy i...

2025’s Top Trending Cryptos: Watch BlockDAG, XRP, Solana, and Cardano Closely

Explore 4 top trending cryptos for 2025. BlockDAG leads with $332M raised and a $2M raffle, followed...

Top Shiba Inu Investor Says Little Pepe (LILPEPE) Is the Next SHIB, Predicting 21374% Gains for Early Buyers

Top SHIB investor backs Little Pepe ($LILPEPE), calling it the next big meme coin with real utility ...