永恒牛市的幻灭:似曾相识的长冬

7月的市场正在消化着前两个月的极端波动,投资者们争论的焦点转向周期的底部是否在形成,我们也有时间回头审视DEFI技术、CEFI暴雷、过度杠杆、流动性周期带给我们的一切。每一次危机来临之前,总有人相信“这次不一样”,而事实上——我们始终在重复着历史。在周期面前,技术的进步或许只能推高经济的预期,而不能抑制贪婪和恐惧,我们见证了杠杆的破坏力和泡沫的快速破灭。如果我们能从前两个月中学到什么,那一定是对市场规律的敬畏和投机心理的审视。

没有什么不一样,不同的只是我们的投资者学到了更多,狂热和噪音被市场淘汰

从六月中旬至今,加密市场正式进入了熊市的第二阶段:机构破产与清盘,也就是一部分经济学家口中的“LTCM 时刻”。巨头的倒台只是第一步;对于机构资产的清算和拍卖,以及投资者信心受损所引发的撤资潮,对全市场范围内的资产估值造成了二次打击。在投资者对上述情形基本完成定价的当下,作为加密市场的核心之一,BTC 的价格从高点已经下跌超70%;ETH 的价格则已经从高点下跌超75%。

平心而论,目前加密市场所面临的状况,与1997年-2002年时的资本市场颇有几分相似。让我们回顾下当年发生了什么:

美联储从1995年开始的降息,营造了宽松的经济环境,推动投资者涌入股市。

互联网的兴起与广泛应用,使得投资者将资金集中于新兴的互联网科技股。互联网公司的估值节节攀升,其高收益率进一步吸引投资者加入。风投机构很乐意将资金投向互联网概念企业;而大型投行则为这些互联网公司的IPO 大开绿灯。

随着流动性充满了Nasdaq 的每一个角落,从1999年1月起,美联储开始了持续1年半的连续加息;同时,监管开始调查部分巨头企业的垄断行为,而媒体也开始怀疑互联网公司的盈利模式。在多重影响下,投资者开始抛售科技股,Nasdaq 指数迅速下跌。

大量互联网企业破产清算,股价归零,并波及到重仓这些企业的机构,以及为其提供信贷担保的银行或第三方融资渠道。

2001年,美联储开始大幅降息,但Nasdaq 指数直到2002年年中才停止下跌。此时,该指数已经从顶峰下跌了78%。

太阳底下无新事。加密市场牛市的结束与头部项目的暴雷,使得投资于此且缺乏对冲的部分机构遭受了巨大损失;而先前的过度杠杆化套利与投资,则使得这些机构难以为其先前的举债扩张支付利息费用。最终,一些机构宣布破产清算,而为他们提供资金的其他机构亦因坏账而举步维艰。仅仅数月,巨头便化为尘土——就像20年前的LTCM 那样。只不过,远高于当年的交易速度,将这个过程进一步压缩了。

机构清盘所引发的连续抛售潮,亦对衍生品市场造成了显著冲击,推动着避险情绪长期居高不下。波动率曲面的反转便是避险情绪的体现之一。投资者大量买入短期看跌期权以对冲下跌风险,一度推动看跌/看涨比率达到2的高水平,并将短期隐含波动率推升至显著高于长期波动率的位置

值得注意的是,ETH 上的风险敞口得到了较好控制——至少从gamma 敞口角度而言如此。然而,BTC 的风险敞口并未得到有效控制。持续且反复出现的负gamma 敞口,意味着期权卖方在价格下跌时的任何对冲操作,均会带来额外的抛压,进一步推升了加密市场的整体风险水平

与经济政策对波动率的影响不同,机构破产带来的避险效应持续时间更久。从2021年年初至今,经济政策对于短期波动的持续影响时间,通常不超过两周;而在避险效应的加持下,本轮波动率曲面的反转已经持续近一个月。尽管波动率曲面在短时间内有所恢复,但考虑到7月仍不乏来自宏观经济的冲击,波动率曲面反转或将持续。

历史只是在重复它自己

我们耳熟能详的衍生品,包括期权、期货等,在那一年,还是属于金融创新的范畴。

LTCM 于 1994 年由传奇的华尔街公司所罗门兄弟公司的债券交易主管创立,在债券市场进行高杠杆套利。其董事会成员包括迈伦·斯科尔斯和罗伯特·C·默顿,他们在 1997 年共同获得了诺贝尔经济学奖,以纪念他们开发的用于期权定价的、大名鼎鼎BS模型。

那时风头正健的LTCM,用了一套现在看起来很简单的策略——均值回归,押注市场会回到平均水平时他们会获得的回报,其中暗含的假设是,市场不会偏离“norm”太久。多年来,在市场正常运行的时候,确实是这样。LTCM 在头三年分别向投资者交出了年化21%、43% 和 41%的满意答卷,令华尔街所有银行家趋之若鹜。基金签订了数千份衍生品合约,几乎当时所有银行都是他们的债主,涵盖了价值超过 1 万亿美元的风险敞口。

然而,这套押注市场总会回归“norm”的策略失效了——应该说是,在LTCM倒闭之前,他们没有等到市场恢复正常的那一天。黑天鹅事件还是发生了。俄罗斯金融危机导致的全球恐慌,使世界各地的投资者抛售一切,LTCM 押注的收益率差没有如他们预期的回归正常,反而扩大了。突然间,数百亿的杠杆交易策略都亏本了。基金被迫平仓,加剧了所有投资者的系统性风险。

很多人把三箭资本的危机,和当年LTCM的坠落相比。

尽管三箭与 LTCM 的规模无法相比,据报告,三箭在巅峰时期也仅拥有180亿美元的规模,与LTCM相差甚远,但仔细回顾其中的脉络却颇为相似。

LTCM押注均值回归,广泛借入债务高杠杆运行其策略,然而黑天鹅事件发生,策略失效导致无法偿还债务,流动性受到挤兑,市场定价扭曲,信仰崩溃。

三箭押注LUNA与stETH,以低抵押甚至无抵押的方式广泛借入债务,高杠杆运行,LUNA崩盘,stETH同时受到冲击,为了减小损失,三箭不得不抛售stETH,面对大范围无力偿还的偿还债务,给Voyager Digital、BlockFi和现在的Genesis等公司造成了巨大损失,甚至许多与LUNA与stETH无关的投资者也选择撤回流动性,市场以崩溃的方式实现着“去杠杆”与“硬着陆”。

1998年,2022年,期间24年,发展过程几乎是一致的。更不用提中间的1990互联网泡沫、2008年间的次级贷款导致的全球金融危机,历史似乎一直在重复。

在杠杆积累的时候,没有人反思过吗,没有人向历史请教过吗?

不,一定有的。

只是这种声音被飙升的资产价格淹没了,乐观主义者们狂喊这“这次不一样”。

1998年时,华尔街迷信着衍生品与诺贝尔得主的光环。互联网泡沫时,人们坚信着这项通讯技术可以开启新的世界篇章。2008年时,次级贷款的发明似乎解放了全人类。

技术带来的革新,导致了投资者对于现状的乐观,狂热助长了广泛的投机心态,对风险边界的不断侵蚀,累积的杠杆,导致了高收益的虚假承诺,多米诺骨牌倒下的那一刻,没有什么不一样

贪婪与是否中心化无关

当我们身处社会以及经济生活时,不得不面对的困境是多方不信任,尤其是金融活动。传统金融解决这个问题的方式,是由公证人、律师、银行、监管合规官、政府等提供“信任服务”,这是加在每一个参与者身上的隐形成本。

DEFI,“去中心化金融”的缩写,是对人和人之间信任问题的另一种解法。旨在创造一个无金融中介机构的金融世界,它继承了比特币的精神,将区块链的使用从简单的价值转移扩展到更复杂的金融用例。其内涵概括起来,有以下几点:censorship resistance, immutability, verifiability, accessibility和 social consensus,翻译出来是:抗审查性、不变性、可验证性、可访问性和社会共识。它承诺了开放和无需许可的金融未来。任何人都可以访问各种金融服务,了解所涉及的透明风险并相信他们的钱不会被盗或冻结。

然而,就算DEFI有宣称中的这样那样的好处,加密货币投资者还是在与CEFI机构打着交道。

在接下来讨论之前,我们先对CEFI进行一下定义。这里我们抛弃掉传统的中心化金融机构,比如银行、券商等,仅讨论加密货币领域的中心化金融机构,比如CEX如币安、FTX等,借贷机构如BlockFi等。

究其原因,CEFI提供了 DEFI 的一些收益优势,以及传统金融服务产品的一些易用性和安全性。因此,即使冒着交易对手风险、黑客风险、欺诈风险等各类风险,用户还是将自己的资产由100%秘钥控制的链上,转移给了一个黑匣子。在这个过程中,用户似乎在权衡,在选择,在让渡,他们让渡了对自己资金的100%所有权,换取了更加方便、易用的服务。

这些黑匣子,在处理客户的资金时,理应按照系统性的风险措施对市场波动进行弥补,比如超额抵押、比如控制杠杆、比如保证流动性,然而当人类的贪婪失控时,很难有合适的手段对CEFI黑匣子内这些迹象进行预警。

那么DEFI呢,宣称拥有着immutability, verifiability和accessibility的DEFI,可以抑制住人类的贪婪与恐惧吗?

2013年,V神预见了智能合约应用于复杂金融应用的未来。

由规范我们交互方式的软件和算法控制——“代码即法律”,code is law——是另一种意义上的监管形式,私人行为者可以将他们的价值观嵌入技术制品中。这带来了多种好处,比如法律自动化,比如先验的执行规则和法规自动发生。区块链技术,就是其中最伟大的一例实践,带来了许多将法律转化为代码的新机会。通过将法律或合同条款转换为具有执行保证的“智能合约”,这些规则将由底层区块链网络自动执行,而且始终按计划执行,而不管各方的意愿如何。

正如创立 DEFI 货币市场协议 Compound 的 Robert Leshner曾经说过的:没有人的判断、没有人为错误、没有流程,一切都是即时和自主的。

依靠技术作为约束个人行为的手段、作为自动执行规则的手段,听起来是的。很多“代码就是法律”的支持者似乎认为 DEFI 完全在法律框架之外,而不是简单地成为金融机构去中介化的一种方式。

我们还是再提一次LUNA,LUNA-UST的套利机制本身是由代码完成了,因此只要在网络不拥堵的情况下,这个套利过程是自动自发、顺畅快捷,然而这只是技术上的进步。实际上这套机制没有解决的是,套利之外的问题——风险的问题、杠杆的问题、泡沫的问题。

这是一个比之前任何一场硬着陆更为迅速的泡沫挤压过程,涉及了链上的DEFI协议以及链下的CEFI机构,不到一个月的时间,无一幸免,在杠杆周期面前,我们一直争论的DEFI vs CEFI之间的差异或者未来,孰优孰劣,谁来拯救谁,不值一提。

当然我们并不是在暗示,对人性的约束常常要依靠更普世的法律,比如监管应该在什么情况下扮演好守门人,还是如古典经济学认为的一样,只要做好敲钟人的角色。我们只是尽可能地重申,尊重市场规律与抑制投机心理的重要性,这不是DEFI或者CEFI这些技术手段能解决的问题,有赖于市场整体的成熟和进步,有赖于所有加密货币投资者的共同成熟与成长,平抑掉过分的杠杆周期。毕竟一个真正有效的市场和一群理性的投资者,绝不会允许一个这样扭曲的机会存在太久

我会持续更新我看好的项目或者是看好的板块市场最新消息,享受市场最前沿消息分享,同时二级市场的走势分析,财富密码,以及一级市场优质项目额度的捐赠优先权。想抱团取暖,或者有疑惑想跟老陈聊聊的,所有资讯平台均为 {开舒克的老陈} 获取。随时欢迎大家有问题私信交流

Is Web3 Outperforming Traditional Gaming or Still Falling Short?

The post Is Web3 Outperforming Traditional Gaming or Still Falling Short? appeared first on Coinpedi...

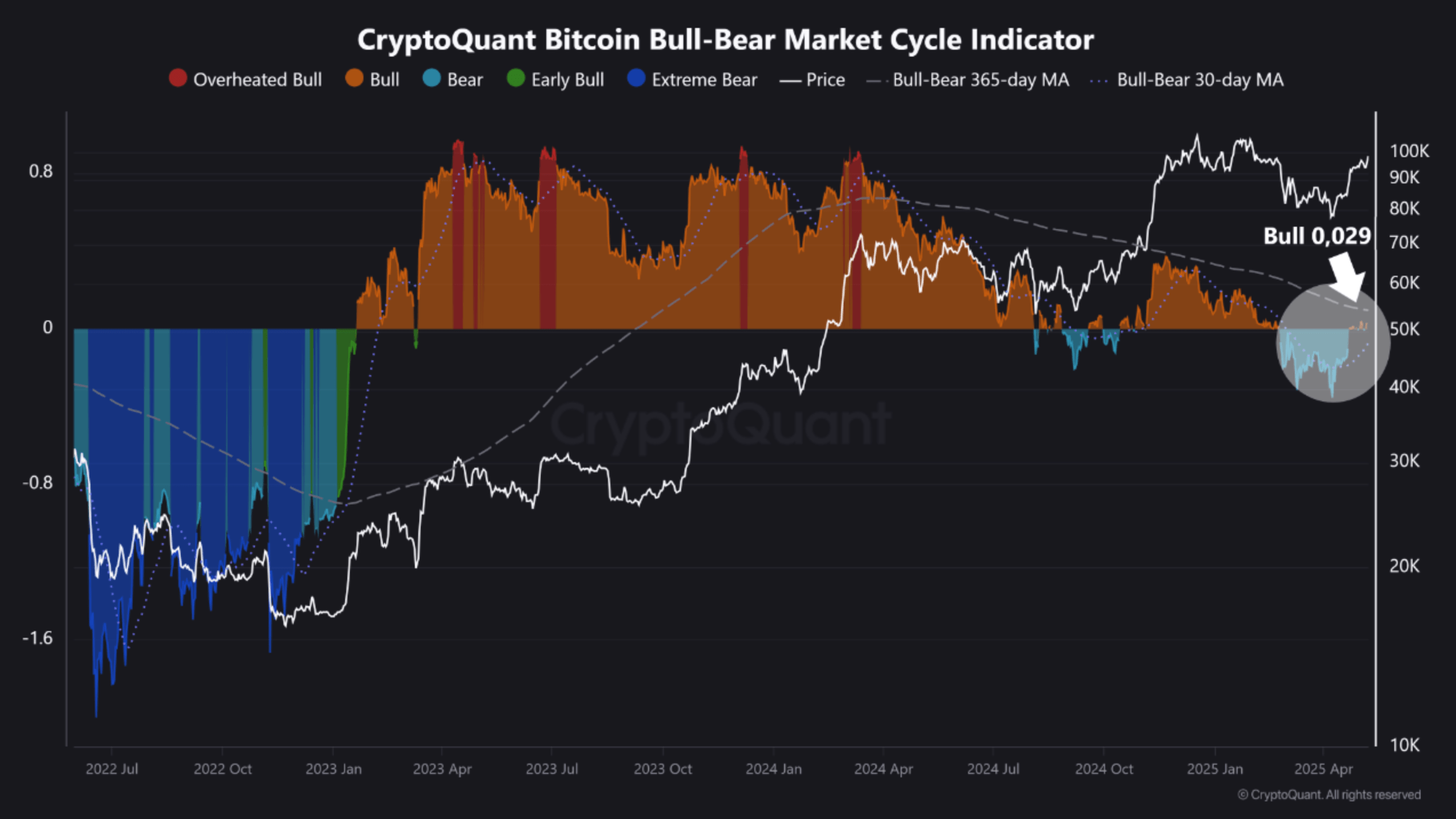

Bitcoin Market Cycle Indicator Hints At Bullish Breakout Ahead, Analyst Says

According to a recent CryptoQuant Quicktake post by contributor burakkemeci, Bitcoin (BTC) is beginn...

StakeStone and WLFI Merge Real-World Assets with Omnichain Utility: DeFi Revolution Begins

StakeStone and WorldLibertyFi have teamed up recently, opening up new opportunities for a smooth cro...