监管突袭前后,DEX上的稳定币“局势”变了吗?

本文来自 21Shares ,原文作者: Tom ,由 Odaily 星球日报译者 Katie 辜编译。

数据结论前置

-

稳定币 对在去中心化 交易所 ( DEX )的交易量中占比 79% 。

-

USDC 是 DEX 上交易量最大的稳定币,占 60% 的主导地位。

-

稳定币 MIM 和 UST 曾经在 Curve 上的交易量合计为 63% ,但自从 Terra 崩溃以来,曾经的辉煌战绩已经一去不复返了。

-

Uniswap 在稳定币对 1 的交易量上赶上了 Curve。前者占主导地位的 41% ,后者占 46% 。

-

以太坊是最主要的网络,处理了 79% 的稳定币交易量。第二大网络是 BNB Chain,处理 8% 的稳定币交易量。以太坊的扩展解决方案,如 Optimism 和 Arbitrum ,分别占 3% 和 5% 。

背景

美元稳定币是推动主流采用的数字资产杀手级用例。2022 年,Tether 处理了 18.2 万亿美元的结算额。这比 Mastercard 的业务量(7.7 万亿美元)高 136% ,占 Visa 业务量(14.1 万亿美元)的 30% 以上。美元稳定币作为 DEX 和几个 智能合约 平台(如以太坊和 Solana )的主要交易手段,在 DeFi 中(对于 投资 者)也发挥了重要作用。去年, 70% 至 80% 的交易量来自稳定币对。

分析每个稳定币的交易量对投资者是至关重要的:

-

每个稳定币的特征。

-

每个稳定币在 DEX 和智能合约平台(链)中的主导地位。

-

按交易对类型划分的每个 DEX 的交易量来源。

分析涵盖范围:

-

稳定币: USDT 、USDC、BUSD、GUSD、USDP、TUSD、DAI、sUSD、MIM、LUSD、 USDD 、UST、FRAX。

-

链:以太坊, BNB Chain 、 Avalanche 、 Polygon 、 Optimism、 Arbitrum。

-

DEX:Uniswap、 Curve、 Sushiswap 、 GMX、 Trader Joe、 Pancakeswap、 Apeswap、 DODO 、 Biswap、 Velodrome、 Shibaswap、 Hashflow、 Platypus Finance。

五大关键点

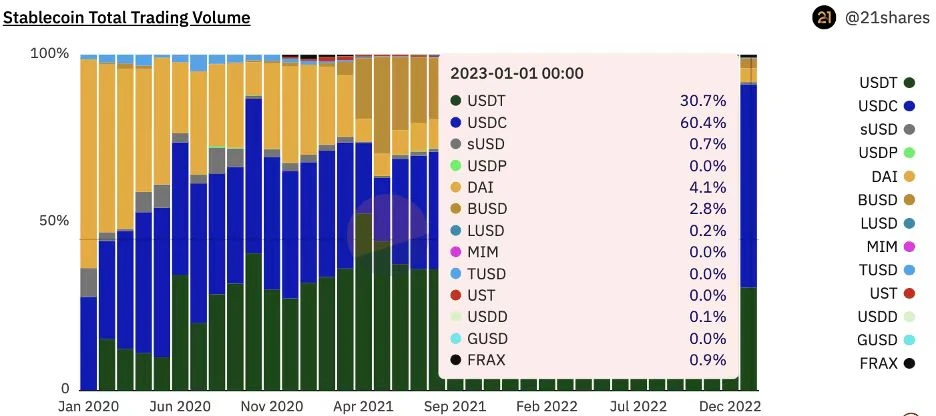

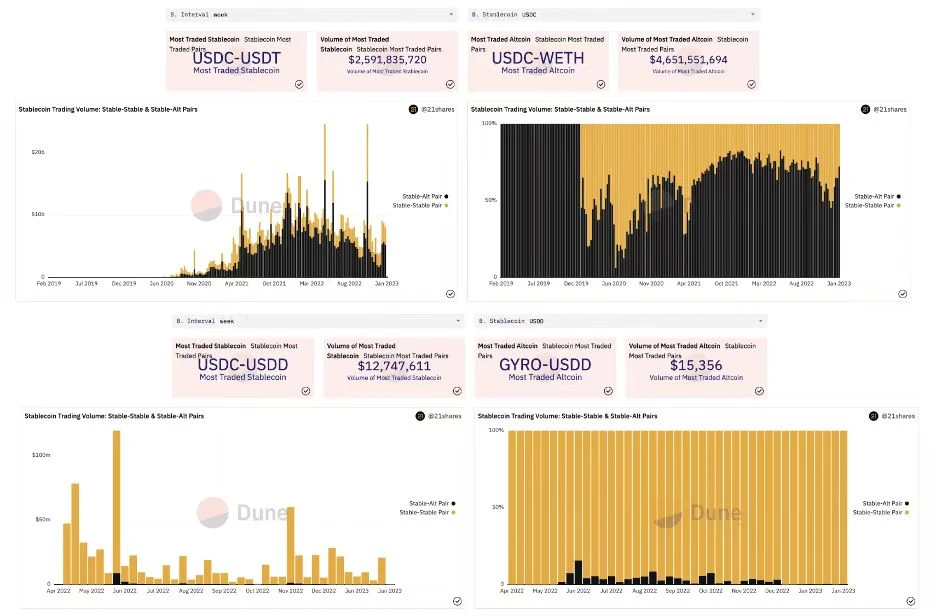

1. USDC 是在 DEX 上交易的首选稳定币

图 1 :稳定币总交易量优势。

来源 : Dune Analytics

在 CEX 上,USDT 和 BUSD 是交易量中领先的稳定币,占 64% 和 36% 的主导地位,而截至 2023 年 1 月,USDC 仅占约 0.3% 。然而,USDC 是稳定币的首选,在 DEX 上拥有 60% 的稳定币交易量主导地位,而不是 USDT 和 BUSD。此外,USDC 是以太坊、Avalanche、Polygon、Arbitrum 和 Optimism 上领先的稳定币。

尽管 USDC、BUSD 和 USDT 存在中心化问题,但这三种稳定币在 DEX 上拥有最大的份额。对于 DAI、MIM 和 FRAX 等去中心化稳定币来说,它们在交易量上的市场份额在 2022 年逐渐萎缩。 2023 年,AAVE 和 Curve 可能会推出自己的去中心化稳定币 GHO 和 crvUSD,这些稳定币都是加密资产的 超额抵押 。这些具有不同机制的新型稳定币也可能成为 USDC、BUSD 和 USDT 的潜在挑战者 。

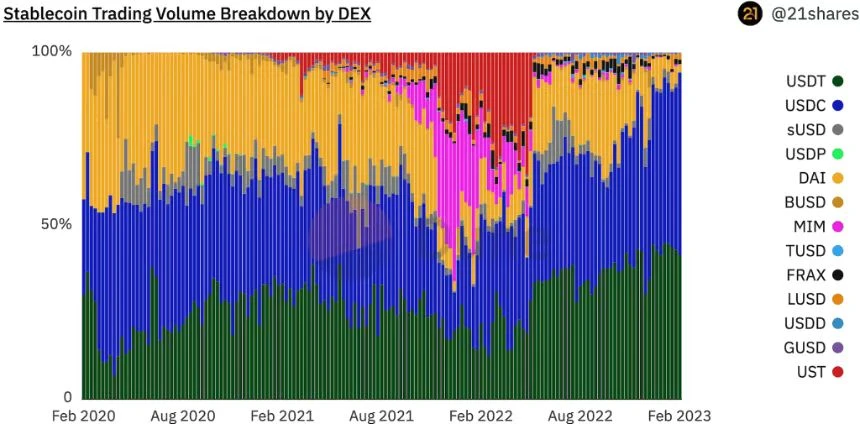

2. 自 Terra 崩溃以来,UST 和 MIM 在 Curve 上的交易量已经全军覆没

图 2 :在 Curve 上的稳定币交易量明细。

来源 : Dune Analytics

Curve 一直是稳定币交易的主要战场。它的大部分交易量来自最大的稳定币流动性池 3 Pool 的组成部分,该池由 USDT、USDC 和 DAI 组成。然而,从 2021 年开始, 算法稳定币 UST 已经成为人们关注的焦点。它最出名的是它的收益率机会,用户可以将 UST 以 19% 的 APY 存入 Anchor 协议。稳定币 MIM 背后的协议 Abracadabra 看到了这一机会,并围绕 UST 推出了“degenbox”战略。该策略允许用户通过利用 MIM 和循环策略获得额外的 UST 收益。凭借这两种稳定币所能提供的高收益率,UST 和 MIM 在 2022 年 1 月以 150 亿美元的总市值成功跻身稳定币前 8 名。同月,他们还在 Curve 上的总交易量上增加(flip)了 USDT 和 USDC 的交易量,占 46% 的主导地位。

然而,Terra 建立的算法模型被证明是不可持续的。结果,UST 大幅跌破 1 美元挂钩汇率,从此一蹶不振。与 UST 密切相关的 MIM 市值也大幅下降,表明持有人正在退出其持有的 MIM 份额。UST 崩盘一个月后,UST 和 MIM 在 Curve 上的交易量下降到仅 2.2% 。

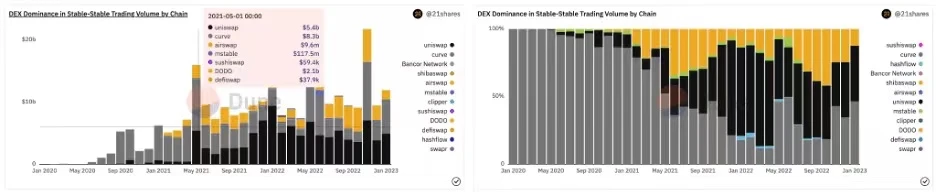

3. Uniswap 正在稳定币对交易量上追赶 Curve

图 3 :DEX 在稳定币对交易量中的主导地位。

来源 : Dune Analytics

从 2020 年到 2021 年初,Curve V1以 70% -90% 的“稳定币对交易量”占据主导地位,这要归功于它们的低费用和稳定币对交易(Stableswap)机制提供的低波动。与 Uniswap V2 的恒定公式(其中流动性在价格曲线上均匀分布)相比,Curve 的稳定币对交易可以更好地利用流动性。因此,交易者倾向于使用 Curve 来进行稳定币交易。

2021 年 5 月推出的 Uniswap V3,通过引入集中流动性解决了流动性提供效率低下的问题。流动性提供者(LP)现在可以在特定价格区间内配置资本。就稳定币而言,其价格通常保持在 0.99 美元至 1.01 美元之间,集中流动性可以帮助交易者获得更高的流动性,并以更低的利差进行交易。由于 Uniswap V3 的改进,他们在“稳定币对”交易量中的主导地位在一个月内从 6.2% 上升到 34% 。

Uniswap 目前在“稳定币对”交易量中市场份额的另一个关键催化剂是 2021 年 11 月为稳定币池引入了 1 个基点的收费层。最初,Uniswap V3中最便宜的收费标准为 5 个基点,而其他竞争对手如 Curve 仅对 3 Pool(USDT-USDC-DAI)收取 3 个基点,DODO 对 USDT-USDC 池收取 1 个基点。在稳定币池的新收费层推出后,Uniswap V3 稳定币对的交易量增长了 88% ,其交易量主导地位也从 32.7% 增加到 52.4% 。另一方面,Curve 和 DODO 的主导地位在 2021 年 11 月分别下降了 11% 和 10% 。

为了应对 Uniswap V3 的激进定价,Curve 还在 2022 年 5 月将 3 Pool 的费用从 3 个基点降至 1 个基点。结果,他们在“稳定对”交易量中的主导地位从 11.8% 反弹至 46.5% 。

4. 稳定币在 DEX 交易上的效用比

图 4 :按交易对类型划分的 USDC 和 USDD 交易量。

来源 : Dune Analytics

该指标比较了稳定币对之间以及“稳定币-竞争币”之间的交易量。稳定币在“稳定币-竞争币”(Stable-Alt)交易量中所占比例较高,这意味着它在 DEX 交易中更具实际效用,因为它为 DEX 上的交易者提供了一种交易媒介。另一方面,“稳定币对”的交易量主要来自交易员进入或退出稳定币头寸。因此,拥有高“稳定币对”的交易量并不能展示出在 DEX 上交易的实际效用。

稳定币还有其他效用,如全球汇款、衍生品交易、CEX 交易、支付手段等。然而,我们应该意识到, 提供高利率等“人为效用”并不是实际效用。因此,在分析稳定币是否在 DEX 交易中具有实际效用时,这一指标可以作为风险评估的一部分。

总结

稳定币将继续成为 DeFi 不可分割的一部分。虽然大部分交易量由 USDC 主导,但最终赢家尚未确定。 即将推出的 GHO 和 crvUSD 等去中心化稳定币可能会动摇 DEX 上的稳定币格局。

BNB Price Gears Up for Upside Break — Will Bulls Deliver?

BNB price is gaining pace above the $650 support zone. The price is now showing positive signs and m...

Murano Global Investments Launches Bitcoin Treasury Initiative with $500M SEPA Funding

Real estate and hospitality company pivots to dual strategy, purchasing 21 BTC and joining "Bitcoin ...

Little Pepe (LILPEPE) Projected to Beat Shiba Inu, PEPE, and Bonk in the Race to $20 Billion Market Cap

The post Little Pepe (LILPEPE) Projected to Beat Shiba Inu, PEPE, and Bonk in the Race to $20 Billio...