彭博详述Celsius「欺诈」始末:为何被美国四大监管机构起诉?

原文《 Celsius Was Lying 》,由 Odaily 星球日报 jk 编译。

原文作者:Matt Levine 是一位负责金融报道的彭博观点专栏作家。他曾是 Dealbreaker 的编辑,曾在高盛的投行部任职,担任 Wachtell、Lipton、Rosen & Katz 的并购律师,并在美国第三巡回上诉法院担任助理法官。

美国四大执法机构对 Celsius 和其 CEO 提起诉讼

一周前,在有关 Celsius Network 的报道中,我写道:“过去几年,关注加密货币的人都有自己的个人‘为什么这些人不被关进监狱?’项目前十名列表。”我想我可以从我的名单中划掉一个名字:

破产的加密货币借贷公司 Celsius Network Ltd.的前首席执行官因欺诈被控,并遭到三个监管机构的起诉,与该公司的倒闭有关。

57 岁的亚历克斯·马辛斯基(Alex Mashinsky)还被指控试图在纽约的联邦法院操纵加密货币。证券交易委员会(SEC)、商品期货交易委员会(CFTC)和联邦贸易委员会(FTC)也对马辛斯基和该公司提起了诉讼。

这里有(1)司法部的 新闻稿 、Celsius 的 不起诉协议 和马辛斯基的 起诉书 ,(2)SEC 的 新闻稿 和 起诉书 ,(3)CFTC 的 新闻稿 和 起诉书 ,以及(4)FTC 的 新闻稿 和 起诉书 。

在这里,我们已经对 Celsius 进行了很多讨论,因为它可能是最荒谬的大型加密货币公司之一。Celsius 是一个加密货币借贷平台,为客户的加密货币存款提供高收益。在接受彭博商业周刊采访时,马辛斯基解释说,Celsius 的利率之所以比银行存款利率高得多,不是因为它比银行更具风险,而是因为它将更多收益传递给客户。马辛斯基说: “有人在撒谎,”“要么是银行在撒谎,要么是 Celsius 在撒谎。”

去年夏天,Celsius 冻结了客户的提款,并申请破产。目前,对 Celsius 有四项长期联邦投诉,详细描述了其运营情况和问题,我将在下面进行讨论。但是,所有这些只是那个销售宣传的一个注脚。“要么是银行在撒谎,要么是 Celsius 在撒谎”就是你需要了解 Celsius 的一切;一个生成的 AI 模型只需这句话作为提示就能撰写这四个起诉书;Celsius 实际上所做的一切都以某种方式包含在这个句子中。

据称,Celsius 涉嫌进行了两种相关的投资诈骗:其业务涉及让客户将加密货币存款存入 Celsius,承诺他们能够获得高达 17% 的安全收益,然后将其借给加密货币对冲基金;而其代币则是 Celsius 的一种准股票形式,投资者可以通过该代币对 Celsius 的成功进行投注。据称,该业务是一种骗局,因为 Celsius 无法产生安全的 17% 收益(显然!),而代币则据称是一种常见的低价股票推广骗局:Celsius 据称为了让人们购买其代币而夸大了其业务的优势。以下是 SEC 的摘要:

Celsius 向投资者营销了两个核心投资机会。首先,Celsius 提供并销售其自有的加密资产证券 CEL。被告向购买 CEL 的投资者承诺高收益率,并将 CEL 宣传为对 Celsius 自身成功的投资。其次,Celsius 提供了“赚取利息计划”,投资者将其加密货币存入 Celsius 以换取利息支付。被告向“赚取利息计划”的投资者承诺高达 17% 的回报率。

被告为了引诱投资者购买 CEL 并投资“赚取利息计划”,作出了许多虚假和误导性陈述。在其他虚假陈述中,被告对 Celsius 的核心业务模式和投资者风险进行了误导性陈述,声称 Celsius 不会进行无抵押贷款,公司不会进行高风险交易,支付给投资者的利息占公司收入的 80% 。

这些陈述都是虚假的。Celsius 无法持续产生足够的收入来支付与“赚取利息计划”相关的所需利息支付给投资者。该公司从事高风险交易,并进行无抵押贷款,以试图产生必要的收入,从而使整个 Celsius 企业面临严重风险。Celsius 未能成功,结果往往支付超过其收入的 80% 来满足公司的利息支付义务,这种商业做法对投资者隐瞒,是不可持续的,并最终导致了该公司的崩溃。这些事情是相互交织在一起的:为了让客户存款,向他们撒谎使公司在 CEL 投资者面前显得更好,而提高 CEL 的价格使 Celsius 的资产负债表更好,从而吸引更多客户。(此外,Celsius 部分支付欠客户的利息以 CEL 代币形式,因此,CEL 代币价值越高,支付客户的利息就越容易。)

让我们从业务开始。Celsius 向客户宣传他们可以存款加密货币,Celsius 将把客户的加密货币汇集起来,向机构级别的加密货币投资者提供优质、低风险的抵押贷款,Celsius 会从这些贷款中获得利息,并将 80% 的利息传递给客户,而低风险抵押贷款所获得的 80% 利息怎么会达到 17% 呢?Celsius 以某种方式提供既安全又利润丰厚的贷款。要么是银行在撒谎,要么是 Celsius 在撒谎。 那到底是哪一个呢? SEC 表示:

Celsius 在推广其业务时的一个核心原则是,在利用“赚取利息计划”的投资者资金时,它不进行无抵押贷款。Celsius 和马辛斯基在多个不同的渠道上频繁地提出了这种说法。例如,在 2019 年 11 月 26 日的一次直播活动中,马辛斯基说:“我可以告诉你,市场上还有其他借款人在进行无抵押贷款或向任何人借款。好。对他们来说很好。我们永远不会这样做。”

事实上,尽管有许多公开的保证表示相反,但 Celsius 进行了许多无抵押的机构级借款,总额达数百万美元。实际上,到 2019 年 11 月,Celsius 的无抵押机构借款已超过 1700 万美元。

到 2022 年,Celsius 的无抵押机构借款金额在 13 亿到 19.6 亿美元之间,占该公司整个机构级借款组合的 34% 至 48% 。

Celsius 拥有足够的合规工作人员,以至于(1)他们知道马辛斯基在撒谎,(2)他们试图阻止他,但他们无能为力:

在 Slack 消息应用程序的交流中,一位 Celsius 高管告诉公司的一位高级员工:“我刚刚告诉(马辛斯基),无抵押贷款的数量正在增加,与机构的整体抵押比例正在下降。……我会与他谈谈。我已经说过很多次了。”这位高管发出这条消息是因为马辛斯基在 2020 年 11 月 6 日的 AMA 活动中对公司的贷款组合做出了虚假陈述。

Mashinsky 进行了名为“Ask Mashinsky Anything”(“AMA”)的每周直播活动,在其中他会对 Celsius 的抵押品进行虚假陈述,然后 Celsius 稍后会进行编辑以删除这些谎言:

在 2021 年 5 月 14 日的 AMA 活动中,马辛斯基说:“这些贷款都是有抵押的。这意味着机构在我们提供数字资产之前,会提供给 Celsius 资产或美元以供我们保管。这保护了社区的利益并确保他们的安全。”

马辛斯基在 5 月 14 日的声明被删除,作为 AMA 编辑过程的一部分,受到 Celsius 一位高管的指示。这位高管认识到了马辛斯基公开陈述的虚假性,并指出:“删除 AMA 的这个部分,并从互联网的每个地方删除策划的视频解释,这一点非常关键。”

因此,Celsius 据称对其贷款的安全性进行了虚假宣传。这其实非常重要。当 Celsius 最终申请破产时,它报告的资产为 43 亿美元(包括总额为 9.3 亿美元的贷款和 3.1 亿美元的坏账准备金),而客户负债为 47 亿美元(总负债为 55 亿美元);事实证明,这些贷款远没有 Celsius 所宣传的那么安全,因此无法为客户提供足够的资金。

然而,Celsius 据称还对其贷款的盈利能力进行了虚假宣传:尽管它进行了高风险的无抵押贷款,但仍无法真正产生足够的收入来支付其对客户承诺的回报:

马辛斯基和 Celsius 的其他高管担心,如果公司降低向“赚取利息计划”参与者支付的利率,会导致投资者流失。 因此,Celsius 在很大程度上设置其利率,以吸引和留住投资者,而不是基于其业务活动所能获得的回报。

与被告多次声称支付给投资者的收入的 80% 相反,Celsius 始终支付的利息超过了公司所产生的收入。

这个事实对 Celsius 的高管,包括马辛斯基来说,是众所周知的。例如, 2021 年 2 月,Celsius 的首席财务官向马辛斯基发送了一份财务文件,显示在 2020 年,Celsius 支付了 4570 万美元的利息(称为“奖励”),但仅产生了 4270 万美元的收入。换句话说,Celsius 在 2020 年的收入中超过 100% 都用于支付所谓的利息给投资者。

在 2021 年,Celsius 向“赚取利息计划”的投资者支付的利息比其产生的收入多出 23% 。

因此,Celsius 在告诉其准股票 CEL 代币的投资者自己赚钱的同时却在亏损,这是不好的。但还有一个问题:如果你通过承诺高回报向客户筹集资金,然后你的收入不足以支付这些回报,但你仍然支付了……那你从哪里得到支付这些回报的钱呢?如果答案是“风险投资家购买了你公司的股票,并使用他们的投资来支付回报”,或者“你富有的首席执行官投入了一部分自己的资金来让客户保持完整”,那可能会或可能不会具有误导性,取决于你的披露情况,但这些基本上是良好的答案。

这里是 Celsius 的回答,当然它明确地书面表达了:

马辛斯基和 Celsius 的高级领导层都知道公司的支付比率超过 100% ,其中一位高管指出 Celsius “基本上是在使用用户余额来支付用户奖励” 。

这是一个糟糕的答案!这有一个名字!如果你通过向客户筹集资金并承诺 17% 的回报,然后你赚的钱不足以支付这些回报,然后你从新客户那里筹集更多的资金,并使用其中一部分资金来支付回报,那就是一个庞氏骗局。也许你并不是有意进行庞氏骗局,但如果你到处说“我们使用用户余额来支付用户奖励”,那么你肯定对自己在做什么有一定的了解。

因此,Celsius 告诉客户它正在进行安全投资以获得高收益,但据称它实际上进行了高风险的投资,并且还进行了一些庞氏骗局来获得这些收益。

然后还有 CEL 代币。SEC 表示:

自 Celsius 成立以来,CEL 在公司中发挥了关键作用。在 2018 年 3 月的一份白皮书中,Celsius 将 CEL 描述为 Celsius Network 的支柱。CEL 是一种代币,可以在 Celsius 平台上解锁折扣和功能,因此,越多的人想要使用该平台,对 CEL 的需求就越高。

在 2018 年 3 月 8 日的一次直播活动中,马辛斯基进一步解释说:“我们专注于推动社区发展,因为我们所做的一切都以[CEL]代币为衡量标准。”马辛斯基接着说:“代币价格上涨,我们的全部报酬就是代币。因此,只要这符合社区的最佳利益,我们的工作就是尽一切努力提高代币价格。”

马辛斯基还公开将 CEL 的价格描述为衡量“Celsius 的盈利能力或运营状况”的指标。换句话说,当 Celsius 成功吸引更多用户时,CEL 的价格将上升,而当对 Celsius 的投资服务需求下降时,CEL 的价格将下降。

与他们的公开声明一致,马辛斯基和 Celsius 的其他人将 CEL 视为类似于上市公司的 股票 。马辛斯基在内部消息中写道,他希望“能够像公开公司那样谈论 CEL”。

在这一点上,我同意马辛斯基的观点:CEL 代币在某种程度上具有争议的 实用性(从而可以被视为商品) ;它们可以在 Celsius 借贷平台上进行一些操作,但实际上它们只是 Celsius 的股票。当 Celsius 业务良好时,当人们对 Celsius 更有信心并相信其未来时,代币的价格会上涨;代币是对 Celsius 业务的赌注。它们就像股票一样。

因此,就像任何有公开交易股票的公司一样,如果 Celsius 例如对其业务和财务状况撒谎,那就是证券欺诈。因此,SEC 引用了马辛斯基在 2022 年 4 月 CNBC 采访中的说法,他表示 Celsius 拥有 170 万用户,而实际上只有不到 50 万用户。或者在 2022 年 5 月,马辛斯基在推特上发推文说“Celsius 没有遭受任何重大损失,所有资金都是安全的”;与此同时,SEC 表示:

在 2022 年 5 月 9 日,就在 Celsius 和马辛斯基在推特上发布安抚性声明的两天前,一位 Celsius 高管称该公司是一艘“正在下沉的船”。

在 2022 年 5 月 12 日和 25 日,同一位 Celsius 高管在 Slack 的交流中写道:“没有希望……没有计划”,Celsius 的商业模式“从根本上就有问题”。

另一位员工在 2022 年 5 月 21 日的内部消息中直言不讳地说:“我们没有任何盈利的服务。”

马辛斯基知道 Celsius 的持续生存能力存在疑问。一位 Celsius 高管在 2022 年 5 月 25 日的消息中告诉马辛斯基:“我们将继续深陷困境数月,资产/负债差距现在更为严重,余额较低。”

这是标准的证券欺诈案件。

此外,据称 Celsius 通过在公开市场秘密购买 CEL 代币来操纵其价格。这里存在一种奇怪的机制,因为购买和出售 CEL 代币有两种方式。SEC 表示:“美国的合格投资者可以通过公司的场外交易台(OTC)直接向 Celsius 购买和出售 CEL 代币”,如果您通过 OTC 台购买,由于证券法的原因,您的代币将被锁定一年。但 CEL 代币也在各种加密货币交易平台上列出。交易平台是公开的,OTC 台则不是,而且由于锁定期限,通过 OTC 出售的 CEL 代币不能立即在公开市场上交易。“因为这些(OTC)交易发生在 Celsius 平台上,所以只有在内部记录中反映,而不会出现在区块链或 Celsius 平台的其他用户中。”

因此,存在一种操纵性的交易情况:

1.Celsius 可以以每个代币 1 美元的价格场外销售 100 万个代币。

2.然后,它可以用这 100 万美元在公开市场上回购略少于 100 万个代币,将价格推高到每个代币 1.05 美元。

3.这在企业财务方面对 Celsius 来说是不好的:它发行的代币数量超过了回购数量;它以低价出售代币以高价回购。

4.但是,由于 Celsius 的回购减少了公开市场上的供应量并推高了价格,而其场外销售并不立即增加公开市场的供应量或推低价格,这就导致操纵 CEL 价格上涨的效果。

5.由于 Celsius 的资金储备主要由 CEL 代币组成(这些代币只是 Celsius 创造出来的),推高 CEL 的价格会使 Celsius 看起来更大、更有信誉,并为其提供更多的财务灵活性:推高你所控制的资产的价格会使你更富有。

6.此外,下一次 Celsius 以场外方式出售 100 万个代币时,它可以以新的市场价格 1.05 美元出售。

根据 SEC 的说法,以下是 Celsius 在备忘录中描述其操纵计划的方式:

一份内部备忘录将“主要论点”列为提高 CEL 价格,它表示:“我们与 CEL 的升降相伴相生”,“客户越多使用 CEL 并且它的价值越高,我们就能从中提取更多的价值(例如,将其用于支付利息而不是使用我们的现金)”。

内部备忘录描述了提高 CEL 价格的计划。该计划包括基于价值的回购示例,Celsius 将“根据我们的现金需求具体情况而定,以一种个案方式回购通过 OTC 销售的 CEL 的一定百分比”。备忘录还详细描述了通过 Celsius 的增加交易活动来为 CEL 赋予“价值”的计划:

-我们越多通过 OTC 销售 CEL

-我们就能够回购越多 CEL

-CEL 市场就越具有吸引力

-我们就能收到越多的 CEL 买单

-最终:我们的资金储备就越值钱

-我们需要出售的 CEL 数量就越少,但所筹集的资金价值仍然相同

这并不完全是一个庞氏骗局,但它是一个令人担忧的商业计划。它让我想起了 Sam Bankman-Fried 关于进行加密货币骗局的最简单方式的解释中提到的“盒子/黑箱”。你发明了一个代币,自己拥有大部分代币,让其中一部分在公开交易所交易,并操纵价格保持高位。这种操纵会花费你的资金,因为你以非理性的价格购买自己的代币以保持价格上涨,但它会增加你未出售的所有代币的账面价值,让你在纸面上看起来非常富有。如果你试图出售所有这些代币来实现财富,它们的价格会崩盘——它只是你虚构的代币!——你最终可能一无所有。但如果你有大量的账面财富,你可以通过其他方式将其变为实际财富,不仅仅是出售它。你可以抵押它,甚至可以不抵押;你只需说“嘿,看,我拥有数十亿美元的资产,你肯定可以借给我更多的钱。”

如果你的财务储备中有数十亿美元的 CEL,你可以将其作为业务基础。你可以使用这些有价值的 CEL 来支付给客户的利息。你可以通过出售一些受到一年期限限制的场外 CEL 来筹集现金。你可以通过说“我们的资产负债表很强大,看看我们的资产有多有价值”来吸引客户借给你真实货币。如果你拥有大量资产,你就可以吸引更多资产。你可能会被诱惑操纵你的资产价值。

顺便说一下!我在上面的引用主要来自于 SEC 的控诉书,尽管司法部、商品期货交易委员会和联邦贸易委员会也涉及了类似的内容。这主要反映了我的个人偏见: 我认为这主要是一起 SEC 的案件,因为对我来说,它感觉像是一个非常典型的证券欺诈案。 Celsius 据称做了两件事情:

-

它告诉人们“把你的钱给我们,我们将为你进行投资,为你无风险地赚取 17% 的利润”,然后却亏损了他们的钱。

-

它告诉人们“我们是一个超棒的企业,买我们的股票”,但它撒谎了,还操纵了股票的价格。 第一件事只是一个典型的投资骗局;第二件事是一个典型的低价股票炒作和倾销。这对于 SEC 来说都是标准做法,也适用于司法部(因为 SEC 不能提起刑事指控)。

这是我个人的看法,显然也是 SEC 的看法。但在加密货币领域,许多人以及一些政府人士认为,这两件事都不构成证券欺诈。像 Coinbase 和 Gemini 这样的加密货币交易所争辩说,一个汇集的加密货币借贷平台承诺利息并不是一种证券。而 CEL 代币在法律上可能不被视为证券,因为它实际上并非股票,而是 Celsius 平台上的实用代币。而且总体而言,存在着一个辖区争夺战,SEC 希望将几乎所有加密货币代币都作为证券进行监管,而加密货币行业希望 SEC 远离加密货币。因此,尽管 Celsius 可能在其借贷平台和代币上进行了严重的欺诈行为,但关于该欺诈是否构成证券欺诈仍存在相当激烈的辩论。

但在目前的情况下这并不重要!也许它只是商品欺诈,但商品期货交易委员会(CFTC)正在处理。也许它只是对消费者的一般欺诈行为,但联邦贸易委员会(FTC)正在处理。也许它是电信欺诈,但司法部(DOJ)正在处理。四个美国联邦监管机构已经共同表示“无论你认为 Celsius 从事何种欺诈行为,我们都不喜欢”。其他案件可以解决哲学和管辖权等细节问题。但总有人会对 Celsius 采取行动。

Efinity Leads Altcoin Surge with 120% Daily Gain as Broader Market Sees Uptick

Efinity surges 120.2% as altcoins rally on July 13, 2025, with strong gains across DeFi, gaming, and...

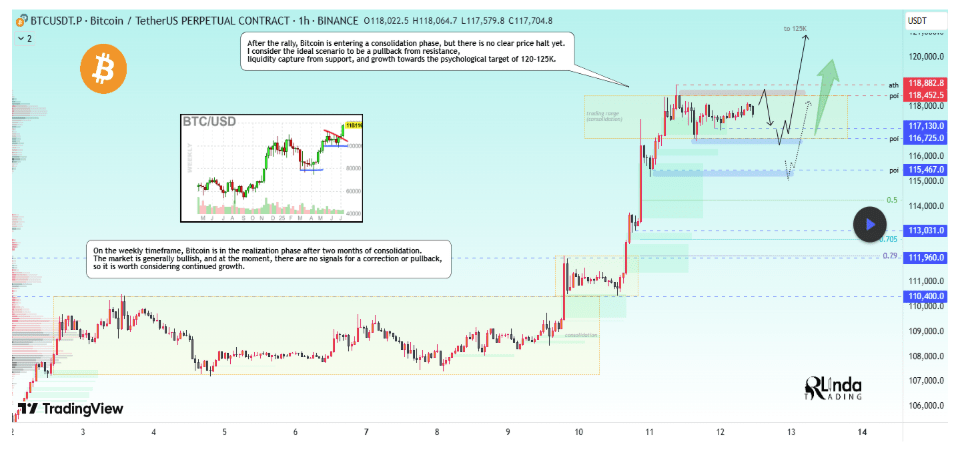

Bitcoin Stalls After Rally: Will It Blast Through $125,000 Or Slip Back To $110K?

After a powerful breakout last week that pushed Bitcoin into a new all-time high of $118,667, the wo...

Top 10 Blockchains by Weekly TVL: Ethereum Surges, Solana and Base Close Behind

As of July 12, Ethereum’s TVL jumped nearly 11% to $72 billion, even as Solana, Base, and other chai...