本文不代表吴说观点,请读者严格遵守所在地法律法规,不参加违法金融活动。

Folius Ventures 发布关于 Friend Tech 的分析报告,指出目前其拒绝与所有除 Paradigm 以外的 VC 接触,挖矿是获得公司敞口的唯一途径,预计最终 FDV 可能为 15 亿美金左右;必须引入持续付费机制,否则会形成双向死亡螺旋;预计在执行力足够好的前提下,至少还有两波 DAU 高峰冲击,强大空投预期将使得热度维持到 2024 年 1-2月;KEY 存在被定义为证券的极大风险,也完全可以最后不发代币。以下是吴说编辑后的内容,略有删减。

Friend.Tech 发展经历回顾

一个月内,站在前人肩膀上,解决行业分享痛点,同时恰逢其时透过投机效应做到冷启动,并依靠快速迭代与捆绑 Paradigm 夯实发展预期。

●产品缝合恰好:PWA 的选择切合社交轻量级产品,给老技术赋予了新场景,绕过对 Web3 不友好的 App store 相当关键。另外融合了类 Web2 的登入方式降低门槛,绑定推特账户白嫖初始流量,联合曲线设计让流动性进出便捷,Base/OP Stack 在 Social/小额的最低安全性+超低成本上良好的取舍,以及 USDC 离岸美元的成熟,缝合起来让 Friend.Tech 在目前 Web3 有限基建下能平稳推广并转化,顺利达成“CT 引流,FT 变现”的商业模式。

●某程度解决痛点: Web3 圈子无论是 X,discord,微信,还是 TG,都没有良好类似知识星球/得到/专家咨询网络一样按照认知付费,让高价值个人单向、低噪、而舒适变现注意力和知识的场景。Friend.Tech 某程度上填补了市场空白,让付费直达行业最具认知和赚钱能力的人变成可能。

●投机效应及早期 KOL 战略克服冷启动:适逢行业叙事真空期, Friend.Tech 初始透过直接给与推特 KOL 现金+用户购买 Key 分润给房主 5% 的方式获得了大量流量。用户对于 KOL 升值预期和拉盘后的财富效应预期和落实实现了项目第一波冷启动。项目本身的空投预期及破圈潜力,也吸引了一批死忠持续耕耘不断创造内容,保持了项目的 DAU 活跃。

● Paradigm 核心二级火箭赋能:在第一波红利下滑后,Paradigm 作为行业最头部机构领投投的消息为项目发展打下了强劲的地基。未来发币空投预期被夯实+估值预期大幅度提升,代表着用户入金意愿和金额也将大幅度提升;投资公司本身背景强大,则意味着产品众多小问题及法务问题大概率会被解决,同时大幅度削减了跑路风险,也对用户使用和入金意愿大幅度提振。

●在正确道路上快速迭代:Friend.Tech 作为产品,在中国/亚太 Web2 圈层内横向对标实属不及格水平。所幸是在最核心为房主强变现、用户赚钱+享受丝滑体验上持续在正确的路上迭代,并在落地上非常务实。从刷新速度,回复功能,跨链+入金功能,全球对比/排行版面,图片功能等等功能来看,团队 996 的能力有望持续为产品不断完善保驾护航,最终达到 Web2 及格线水平。

Friend.Tech 的点数系统及空投预期

让持有 Key 及发言变成了变相的 Pool2 挖矿,同时也是获得其敞口的唯一途径,目前潜在回报率高企。

Friend.Tech 目前的火热,极大原因来自于其发币预期–对于重度参与者来讲,其认知框架在于每 1 point 可能能转换为 1-5 美金的代币空投,或者按照参与金额 200-500% APR 甚至更多的挖矿:

● Friend.Tech 在 25 周内将发放出 1 亿点数 points。普遍共识为点数代表着代币空投,并与投入 Key 的总金额,持有时长,以及应用内活跃度(点开,时长,发言等等)强相关。

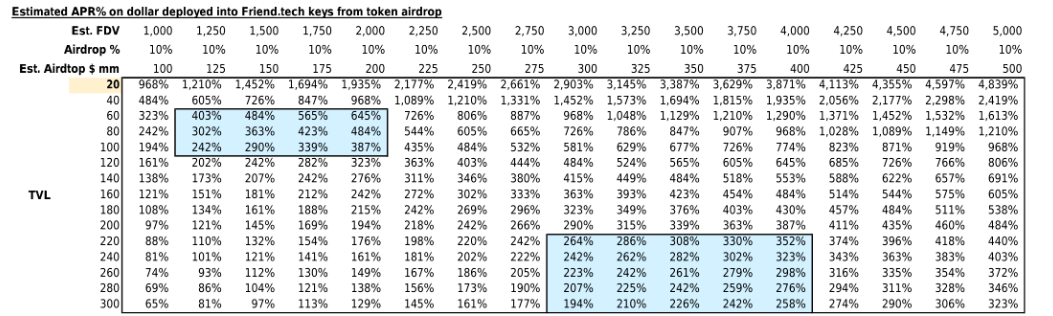

●如以下表格,若最终 Friend.Tech 发币 FDV 为 1.5 Bn,10% 作为空投,平均 25 周内 TVL 为 80 mm,而参与者空投比例与参与 TVL 相当,则最终年化空投利率约为~360%。

●购置 KEY,保持活跃,及产品摩擦门槛阻碍了大资金的进入。但我们认为行业认知提升,产品迭代,配套金融设施完善,及硅谷+亚太+流量型人士进入后,TVL 及 KEY 价格有可能大幅度上升。

●值得一提的是,目前 Friend.Tech 拒绝与所有除了 Paradigm 以外的 VC 接触。因此我们认为这是属于散户和二级基金的机会,同时挖矿也可能是获得公司敞口的唯一途径。

关于 PMF(产品-市场匹配)

对于一般的专业人士,快速的名誉变现代表着短期内 1,000 – 10,000 美金的收益。私聊中的洞见目前比比皆是。

●订阅价格=卖出价*0.9 -买入价*1.1。换而言之,当价格上涨 22% 后,用户即为免费订阅。根据换算公式,约等于再买入后倘若 Keys 持有者再增加 1 成,则此用户可以“白嫖”。

●最终定价应该会落在单一用户多次咨询的成本~=价格的 20%(一进一出)。按照目前以太价格,以及一般对冲基金 1 小时的行业咨询定价(500-1000 美金),作为顶级付费咨询人士 KEY 数量应该约为 150–215 个,或单 Key 价格 1.4 – 3.0以太左右。有趣的是,这个 Key 数量在单一用户能持有多个 KEY 的前提下,实则约等于邓巴数定律中的 150,也是单一个人最容易维系的小圈子人数,因此我们认为这个(S^2 /16000* 1)方程的设计应是有意为之,而 1.5-3.0 以太的单一个人价格,也是我们认为一般的行业专家在潮水退去后的正常价格。

●群众对于名声+专业度的认知会将价格快速推至合理区域。早发现并盈利的快感让人乐此不疲。而高昂的分润则能让 influencer 快速感觉到收入的快感,从而进一步帮助平台推广,加速网络效应。一个 influencer 在 50/100/150 Key 的节点纯粹透过 royalty 最少约为 200/ 1700/ 5600 刀。而早期倘若能够自己低价持有 3 个 KEY,则 50/100/150 KEY 节点抛售则能额外赚取 750/ 3000/ 6750刀。对于绝大多数专业人士来说,快速获取 1000-10,000 刀的诱惑足够他们去每日参与并推广。

●用户可能会因为希望白嫖以及维持身份象征而倾向于持有、另外我们认为这种获得行业顶端人士注意力的机会极其稀少,目前权力和认知顶端的注意力触达成本极低。对于有需要人士来说,为注意力和反馈可以付出的价格可以上不封顶,打开了 Key 的天花板。但后期持续为 influencer 带来现金流可能是个问题,需要解决。

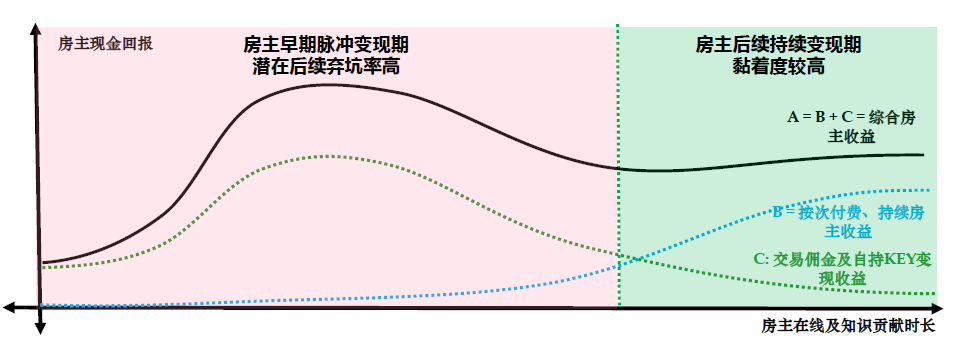

前期爆发收入与后续收入问题

Friend.Tech 必须引入持续付费机制,后续周期中 KEY+代币价格下降<->用户弃坑可能引起死亡螺旋。

承上页,我们认为 Friend.Tech 无可避免将面临后期房主定价虚高、用户持有 Key 饱和惜售、潜在用户由于资金不足而购买意愿匮乏从而导致的持续现金流不足的问题。房主在早期透过权利金和售卖 Key 的一次性变现后,势必面临后劲不足的问题核心问题。我们认为对于 Web2 流量核心及中高端专业人士,Friend.Tech 必须开通针对外部以及群内的持续按次付费模式:

●我们认为其设计需要配合有 Key /没 Key 差异化定价、持有 Key 者的 referral link /分润机制、以及适当的按解锁时间或其他方式的免费披露,才能实现一个房主的有效持续变现。

●在无法顺利做到这一点的前提下,我们认为在用户量相对饱和后的下行周期里用户流失率会随着 KEY 以及代币被抛售大幅度上升,从而进一步影响 KEY 及代币价格,形成双向死亡螺旋。

DAU 高峰

我们预判在执行力足够好的前提下,后续 Friend.Tech 可能仍有至少两拨 DAU 高峰冲击。在此之后产品务必构成足够网络效应及质量。

后续潜在参与者:

●硅谷 VC +硅谷创业者人群:透过 Paradigm 及目前 Web3 人士辐射

●亚太区众多 VC,创始人,意见领袖,炒币者,科技人士:透过从西到东+财富效应辐射

●各行各业非 Web3 人士,尤其是细分高净值垂类:透过公司本身不断商业拓展以及支付 GTM 费用。用现金和代币吸引意见领袖极为重要

● Web3 原生流动基金直接配置以获取空投机会:我们认为当一般流动基金可以一键购买类似 ETF 的 KEY 并直接享受潜在空投后,大笔资金将涌入

●不断伴随新人+TVL 而来的财富效应将提高代币估值,同时吸引更多现有用户的存量资金。我们认为强大的空投预期将让产品的热度持续到 2024 年 1-2 月

必要功能添加:

●免费预览:提高潜在用户购买意愿+提高被发现机会

●更丰富多媒体体验:尤其是视频及直播

●全球页:本地发现优秀内容并帮助 Influencer 引流,广告机会可以考虑但非必要

●推荐奖励:加上分润能让 influencer 更快更好变现

●群中额外加密或付费内容:帮助 Influencer 持续变现

●产品细节–可以照抄微信+Telegram,如投票,同帖反应,置顶内容等等

●更强交易场景,如发送 KEY,直接引导白单或代币/NFT 购买等等

●更大降低用户加入及出入金门槛

●大幅度提升产品流畅度

●深入思考联合曲线并引进多曲线,同时思考发币后对于活跃+持币用户的持续激励

●考虑类似 LPPool 以便降低用户买 Key 门槛的设计

联合曲线仍有进步空间

团队在简洁上做了很好的取舍,我们期待 Paradigm 对其进行更深化的改造。

目前 Friend.Tech 产品形态纯粹而单一:简洁的联合曲线简单易懂,适合高价值、带来真金白银的 KOL;但同时也有其局限性--当用户画像被拓展后,并非每个用户都适合这个类型,同时即使是 KOL,也需要在自身的用户上做出分层。我们认为给予用户几个选择的权利(如 3-4 种曲线形态),并透过简洁的方式实现,Friend.Tech 能触达的 TAM 将更大:

●变现式、恒定价格的 KEY:恒定价格而非x^2, 大部分(如 90%)而非 5% 的收入归于房主。这样 key holder 就能拓展到成千上万人,类似 onlyfans,通过 key 的 utility 调节,这样泛化更迅速。

●强知识付费形、S-curve 价格的 KEY:价格在边际用户后收敛(类似 S-curve)而非x^2,这样可以更稳定后期绝大部分用户的获取成本,同时兼顾早期投机性用户进入,更适合专家型人才。

●事件驱动,多 S-curve 价格的 KEY:类似以上,但在用户数量处于不同瓶颈突破后再次有拉升空间,适用于明星类房主,可以配合 Referral Link 驱动用户自发推广,从而使价格突破平台期。

所幸的是,Paradigm 本身在机制设计与数学方面的专业知识能够极大的帮助到 Friend.Tech 团队。

最大化 Points

倘若以最大化 Points 作为配置 KEY 的逻辑,则长期持有高流量,高黏着,高净值,并长期深耕产品的房主或许最为合适。

空投预期为 KEY 赋予了知识咨询和身份认同以外的价值。倘若我们假设最终代币空投结果与 Points 积分强相关,配置宗旨则应最大化每周的 Points 获取。虽然团队每周都可以对方程进行微调,我们斗胆预测其换算方式大概率为下:

应用内活跃度(自有+他人)*KEY 综合资产价格(自有+他人)*KEY 持有时长

有鉴于此,在此公式尚未被调整前,最大化每周点数的大概方针可能会是以下:

●产品应该时常打开并在自有及他人群众发声。同时持有的 KEY 房主应为活跃用户。

●应该优先考虑后手子弹充沛的房主,其手中的 ETH 大概率将被转化为 KEY,从而提高权重;同时也应优先考虑全资产价格高的用户。

●值得留意的是,以低价格第一时间购买高活跃的的 KOL 并不容易;因此对于子弹充足而自身又自带流量的用户来讲,第一时间大额购买自身充分多的 KEY,可能是提振参数的最佳方案之一。

●鉴于持有时长应该是权重之一,外加一进一出约 20% 的费用,最佳方案可能是早期买入并长期持有最愿意深耕产品的用户,而非经常买进卖出;因此慎重选择明显无法切割,或者明显深度参与的房主,而非纯粹的跟风而来的房主,可能是更佳的方案。

●因此,从配置上来讲,一个高流量,高黏着,高净值,并有原因有意愿长期在产品内发展自己品牌的房主,则应该是长期持有从而最大化 Points的最佳选择。有趣的是,这种用户在过去四周中应该也获得了相当不错的 Points,因此或许也可以作为筛选准则。

风险

作为一款强金融属性的社交垂类产品,Friend.Tech 的发展路径上有着极多风险:

●项目完全可以最后不发代币,或者空投力度空前的小:因此对于参与者来讲,更早参与以及严格控制 ETH 本位跨越数个周期的损失非常重要。

●无法破圈提前崩塌:目前产品对于 Web3 覆盖度已经很高,倘如无法破圈所有资产都有贬值风险。

●抽成烈度过高:10% 买入和卖出抽成烈度很高,在产品发展放缓,基数增大后可能引起强烈不满。

●关于 KEY 本身监管方面潜在被定义为证券的极大风险:此风险无法被消除,必须寄望于 paradigm 本身的法律团队以及公司本身巧妙地设计。

●极大的产品执行风险:在公司成长过程中,由于与金融属性强相关,每一步功能的更新和持续的快速迭代/排除问题都伴随着极大的崩盘风险。团队需要非常稳健地处理一切。另外,产品本身水平仍是 Web2 基准线以下,用户体验恶劣。倘若无法提升将在后续预期消除后留存上出现问题。

●随着 DAU 波动和价格波动带来无可避免的金融周期:KEY 本身随着空投预期、用户进入速度的变化、以及价格本身的变化,会有着强烈的波动性和周期性。其中伴随着很大的永久损失风险,而团队也必须在这种周期中稳健地管理预期并迭代。

●长期留存风险:Friend.Tech 在潮水散去后可能会由于 KEY 价格对于普罗大众的高昂成为一个小众产品,无法支撑起一种预期的高 FDV。Clubhouse 和众多小众社交产品的失败就是前车之鉴。

●私钥和 Web3 资产安全风险:基于托管机制和智能合约的钱包自带被黑风险,不得不考虑。

●团队匿名风险:团队对用户并无实际责任。当然这随着 Paradigm 的参与降低了一些,但伴随半匿名创始团队的名誉风险依然存在。

●内容风险:很明显这种内容平台有着极高的违反任何国家法律的内容风险。在平台变大后必然面临很多审核和监管的挑战。团队需要有极大的耐心和准备去迎接这一切。