作者: @Web3_Mario

摘要 :本周加密货币市场经历了比较大的震荡,价格走势也走出了 M 头形态。这些都在预示着随着特朗普 1 月 20 日正式上任越来越近,资本市场也已经悄然开始定价其当选后的机会与风险,这也就意味着这场持续了 3 个月的,由情绪推动的「川普行情」开幕式正式结束。那么当下我们需要做的就是从众多杂乱信息中,提炼出市场短期博弈的重心,这样就有利于对行情变化做出理性判断,因此在本篇文章中,笔者还是本着以一个非金融专业的爱好者角度,讲讲看自己的观察逻辑,希望可以对大家有所帮助。总的来说,笔者认为当下包括加密市场在内的众多高成长型风险资产,短期内价格将持续收到打压,原因在于美国国债市场因期限溢价放大,中长端利率走高,对其产生了不利影响,而出现这个现状的原因在于,市场在定价美国债务危机。

宏观经济指标保持强劲,通胀预期并没有出现显著加剧,因此对当前价格走势影响不大

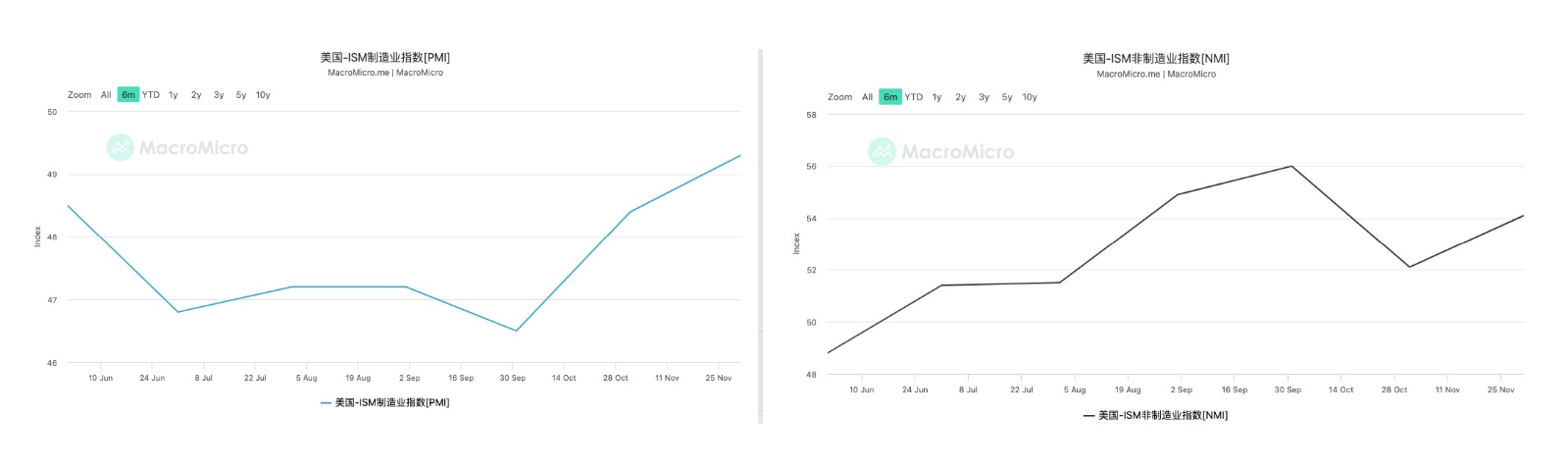

那么首先我们来看下造成短期内价格疲软的因素是什么,上周很多重要的宏观指标公布,让我们来逐一看下,首先来看美国的经济成长相关数据,ISM 制造业和非制造业采购经理人指数均持续走高,由于采购经理人指数通常是经济增长的领先指标,所以这预示着在短期内美国经济展望较为向好。

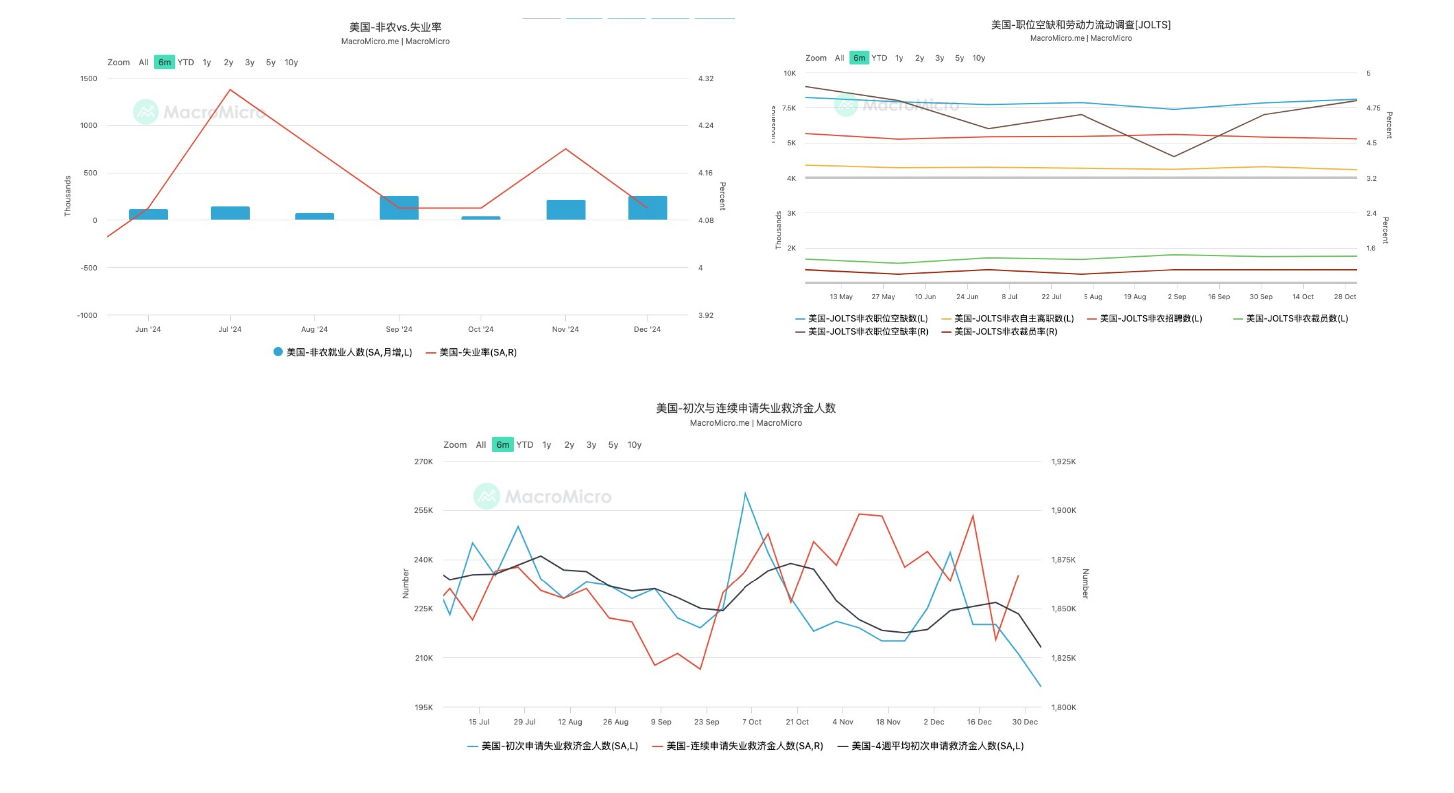

接下来来看下就业市场的情况,我们摘取四个数据来做观察,非农就业数据、职缺,失业率和初领失业金人数。首先非农就业数据从上个月的 21.2 万增加到 25.6 万,远超预期,同时失业率也出现了下降,从 4.2% 下调到 4.1%。同时来看下 JOLTS 职位空缺也出现了大幅增长,来到了 80.9 万个。而从更微分的初领失业金人数来看也持续降低,这就表明对 1 月份的就业市场表现的展望也较为看好,这些都说明了目前美国就业市场保持强劲,软着陆应该是板上钉钉了。

最后来看下通胀表现情况,由于 12 月 CPI 需要下周公布,因此我们从美国密歇根大学 1 年通胀预期提前观察一下其表现。相比于 11 月,该指标出现了一定的弹升,至 2.8%,但不及预期,而这个值似乎也还处在鲍威尔划定的 2-3% 的合理范围内,当然具体发展如何还是值得关注。但是我们从抗通胀债券 TIPS 的殖利率变化可以看出,市场似乎并没有对通胀家具过度恐慌。

综上所述,笔者认为当前从宏观角度观察美国经济并没有出现明显的问题,那么接下来我们就来定位造成当前高成长型企业市值下跌的核心原因究竟是什么。

美债中长期利率持续攀升,熊陡格局下,期限溢价持续走高,市场定价美国债务危机

还是来看下美国国债收益率的变化情况。从收益率曲线可以看出,在过去一周内,美国国债长端利率继续攀升,以 10 年期国债为例,一口气攀升了奖金 20BP,可以说美债的熊陡格局进一步加剧。我们知道国债利率的抬升对于高成长型股票价格的打压效果是超过蓝筹股或价值股的,其核心原因在于:

1.对高成长型企业的影响(通常是科技公司、新兴行业):

融资成本上升 :高成长型企业依赖外部融资(股权或债务)来支持业务扩张。长端利率上升导致债务融资成本增加,股权融资也更困难,因为投资者对未来现金流的折现率提高。

估值压力 :成长型企业的估值高度依赖未来现金流(FCF)。长端利率上升意味着折现率提高,导致未来现金流现值下降,从而压低企业估值。

市场偏好转变 :投资者可能从风险较高的成长股转向更稳健、分红稳定的价值股,这对成长型企业股价形成压力。

资本支出受限 :高融资成本可能迫使企业减少研发和扩张支出,影响长期成长潜力。

2.对稳定型企业的影响(消费、公用事业、医药等):

影响相对温和 :稳定型企业通常盈利能力强、现金流稳定,对外部融资依赖较低,因此利率上升对其运营影响较小。

债务偿还压力上升 :如果存在较高的债务比例,融资成本上升可能增加财务费用,但通常稳定型企业有更强的债务管理能力。

股息吸引力下降 :稳定型企业的股息收益率可能与债券收益率竞争。当国债收益率上升,投资者可能转向无风险收益更高的债券,导致稳定型企业的股价承压。

通胀传导效应 :若利率上升伴随通胀上升,企业可能面临成本上升压力,但稳定型企业通常具备较强的成本转嫁能力。

因此可以看到,国债远端利率的抬升对于加密货币等科技企业市值的打击效果是十分明显的。那么接下来问题的关键就在于定位在这个降息的背景下,造成国债远端利率抬高的核心原因是什么。

首先需要引出国债的名义利率的计算模型如下:

I = r+π+ RP

I 表示国债的名义利率,r 为实际利率,π为通胀预期,RP 为期限溢价,这里需要展开讲解一下,其中所谓的实际利率是反映债券真实回报的利率,不受市场风险偏好和风险补偿影响,直接体现货币时间价值和经济增长潜力,而π指的是社会平均通胀预期,通常通过 CPI 或抗通胀债券 TIPS 的收益率来观察,最后 RP 期限溢价,表示反映投资者对利率风险的补偿,当投资人认为未来经济发展具有不确定性,则需要更高的风险补偿。

在第一部分的分析中,我们已经明确了当前美国经济发展在短期内保持稳健,同时从 TIPS 收益率也可以观察到,通胀预期并没有出现明显抬升,因此实际利率和通胀预期并不是短期内推升名义利率上升的主要因素,那么问题就被定位到了「期限溢价」这个因素上了。

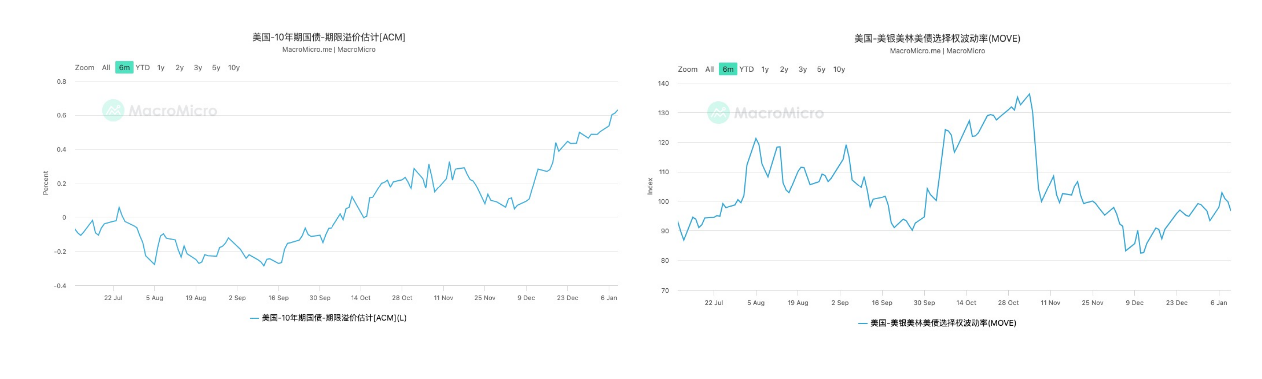

对期限溢价的观察,我们选择两个指标,第一个是 ACM 模型估算美国国债中的期限溢价水平。可以看到在过去一段时间内,美国 10 年期国债的期限溢价出现了明显的拉升,从数值上来看,这个因素是提升美国国债收益率攀高的主要因素。第二个是美林美债选择权波动率,也就是 MOVE 指标,可以看到在最近的一段时间内,波动率并没有出现剧烈的变化,通常情况下,MOVE 对短端利率的隐含波动率反应更敏感,因为所占权重更大。从这组数据上,我们可以得出一个结论,市场目前对短端利率波动风险并不敏感,我们知道短端利率主要受美联储决策影响,因此可以说目前对美联储潜在的政策变化,市场并没有做出明显的风险定价,因此最近关于 2025 年美联储利率决策方向的变化所引发的恐慌并不是直接因素,然而期限溢价的不断走高,说明市场对中长期美国经济发展产生担忧,根据目前经济热点来看,这明显是聚焦在对美国财政赤字问题的担忧。

所以可以明确的是,目前市场正在定价特朗普上任后,美国潜在的债务危机风险。因此在接下来的一段时间内,观察政治信息以及利益相关者的观点还是需要思考其对债务风险的影响是正向的还是负向的,会更容易判断风险资产市场的走势,以上周特朗普宣称考虑美国进入国家经济紧急状态这个新闻为例,由于进入紧急状态下,可以使用《国际经济紧急权力法案》(IEEPA)制定新的关税计划。该法案单方面授权总统在国家紧急状态期间对进口进行管理。因此关税调整所受到的约束和阻力将进一步缩小,而这无疑放大了本已有所缓解的潜在贸易战影响的担忧,但从最直接的影响上,关税收入的增加对美国财政收入无疑是一个正向的影响,因此笔者认为所造成的影响并不会非常剧烈。相反的是其减税法案的推进情况,以及如何削减政府开支,才是整个博弈中最值得关注的重心,笔者也会持续跟进。