原创 | Odaily星球日报( @OdailyChina )

作者|Azuma( @azuma_eth )

自 1 月 10 日 Usual 宣布取消 USD0++/USD0 的 1: 1 无条件退出机制后, USD0++ 持续折价处于折价状态。

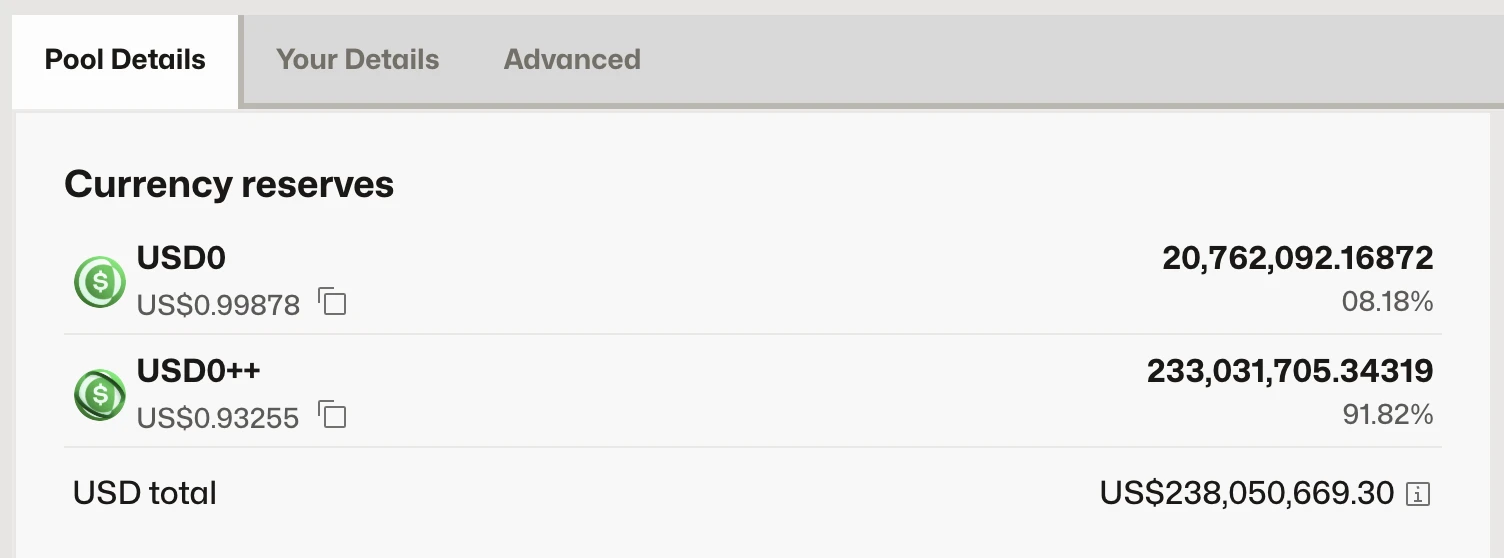

截至当前, USD0++ / USD0 在 Curve 上的最大流动性比例以倾斜至 8.18% : 91.82% , USD0++ 实时报价约 0.93 美元。

USD0 与 USD0++

什么是 USD0 ?什么是 USD0++ ?二者之间又有什么关系?

所谓 USD0 ,系稳定币项目 Usual 所发行的足额抵押稳定币, USD0 的背后由各类短期美国国债 1: 1 抵押支持(类似于 USDT、USDC,但国债无需走银行系统),可随时以 1: 1 的比例进行抵押资产的赎回。这也是为什么, 在围绕着 USD0++ 的恐慌持续未散的情况下, USD0 始终仍保持着较好的锚定。

所谓 USD0++ ,则是 USD0 的质押版本,质押周期为四年。用户质押 USD0 后,可 1: 1 获得 USD0++ 作为流动性凭证代币(LST),期间每日将获得以 USUAL 支付的质押收益(注意:这意味着 USD0++ 的收益率是波动的)。换句话说, USD0++ 可以理解为一个 USD0 的“四年期债券”。

剧变诱因:退出比例调整

在传统金融市场, 类似 USD0++ 这样的 多年期债券在二级市场的交易价格并不会 1: 1 固定不变,而是会受到信用风险变化、债券条款变化、流动性需求变化、收益率预期变化等多重因素的影响。

然而在 Usual 启动早期,为了吸引更多的资金存入,Usual 曾提供了暂时性的 1: 1 无条件退出通道。这实际上意味着用户能够在享受质押同时的同时无需受到四年质押期的限制,之后大量资金涌入,许多用户甚至开始在 Morpho 上进行循坏贷,以期通过杠杆进一步放大收益。

早期在 USUAL 未上线时,用户质押 USD0 换取 USD0++ 实际上就是在盲挖(因为 USD0++ 的收益率与 USUAL 价格挂钩);后期 USUAL 在上线后一路上涨,也激励了用户的质押热情;然而自 2024 年底开始,USUAL 开始逐渐走低,这使得 USD0++ 的收益率逐渐下降,用户的退出倾向开始逐渐走高。

此时用户仍可以通过 Usual 提供的 1: 1 无条件退出通道进行无损赎回,这也使得此前 USD0++ 的价格始终保持着较好的“锚定”(作为债券这词并不太准确,但更好理解)。 然而,该通道显然并不会长期存在(否则质押也就没有意义了),实际上在退出倾向更强的市场环境下,Usual 还需要通过补贴强行维持该退出通道。

1 月 10 日,Usual 官方发文宣布不再支持 1: 1 的无条件退出,并开放了两条新的退出通道:

-

有条件退出:继续 1: 1 赎回,但要求没收部分 USUAL 收益,该通道细节计划于本周发布。

-

无条件退出:以 0.87 : 1 的底价比例赎回,该比例会随着时间的推移逐渐修复至 1: 1 。

该消息一出,恐慌情绪立即开始在社区内蔓延 ——(暂不考虑细节未敲定的有条件退出机制)你拿着 1 USD0++ ,昨天还能换回 1 USD0 ,今天就只能换回 0.87 USD0 了,搁谁谁不慌?

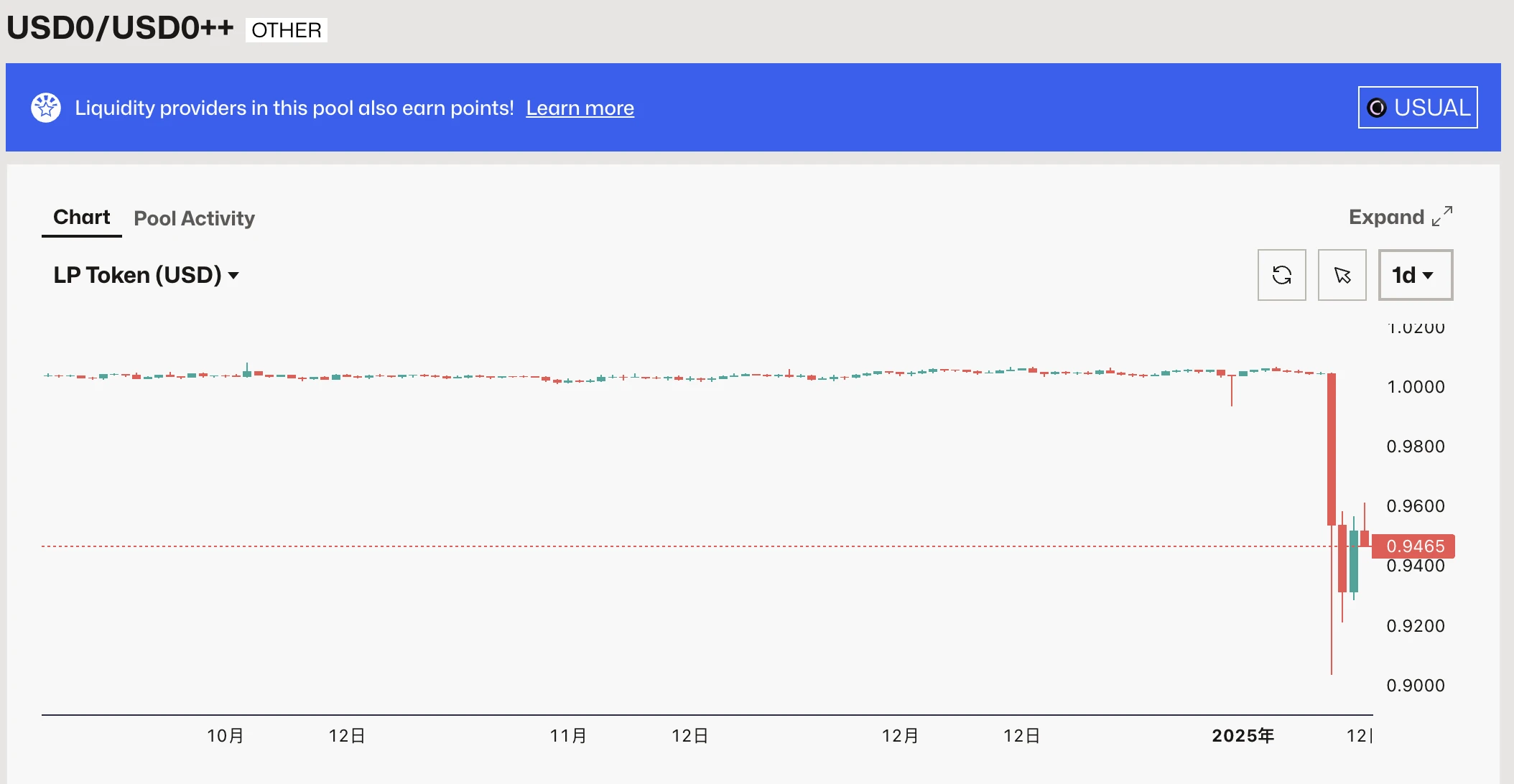

市场瞬间就此作出了反应,大量用户立即开始通过二级市场抛售(谁跑得快,谁保的多),部分用户在恐慌之下也不得不解除杠杆,这近一步加剧了对 USD0++ 的抛售。Curve 数据显示, USD0++ / USD0 短线最低曾下触至 0.9 附近。

当前的纠结,拿还是卖?

随着恐慌情绪的相对落定,目前 USD0++ 的价格大致横在了 0.93 美元左右,这也是市场当下的博弈结果。

该博弈有两大焦点, 一是“有条件退出”通道所要求的 USUAL 收益没收比例是多少;二是 Usual 是否会提前激活“收益开关” 。这两项关键变量的结果都将于本周揭晓。

-

Odaily 注:所谓“收益开关”,即允许 Usual 与社区分享其从现实世界资产和协议运营中获得的收益。Usual 预计每月收入约为 500 万美元,在当前条件下年回报率将超过 50% 。

首先来看第一大焦点,即“有条件退出”的收益没收比例。考虑到可供 USD0++ 二级转售的 Curve 流动性池已严重倾斜,濒临失效,后续 USD0++ 的退出将主要需依赖于 Usual 所提供的两大通道,因此该比例将在短线内直接决定 USD0++ 的大致波动范围:

-

如若综合没收比例超过 13% ,则预期 USD0++ 将继续下探至 0.87 美元附近 —— “无条件退出”的 0.87 : 1 托底比例开始生效;

-

如若综合没收比例低于 13% ,则预期 USD0++ 价格会继续波动,并逐渐稳定在相应没收比例的折价水平 —— 如若没收 10% ,预计将再次下跌并稳固在 0.9 美元附近;如若没收 3% , 预计将上涨并修复至 0.97 美元左右;

长期来看, USD0++ 能否有效修复则更取决于第二大焦点,即“收益开关”的激活。

前文提到过,多年期债券在二级市场的交易价格并不会 1: 1 固定不变,而是会受到信用风险变化、债券条款变化、流动性需求变化、收益率预期变化等多重因素的影响。

Usual 的底层机制以及 USD0 的抵押状况暂时并未出现任何变化,所以这里基本不存在信用风险变化。

此前, USD0++ 因退出比例调整而大幅折价则可归因于债券条款变化(赎回比例调整)以及流动性需求变化(退出倾向上升、跑得快、接杠杆)。

剩下的就是预期收益率的变化。 如若“收益开关”的打开能够有效提振 USUAL 的币价,则将提高 USD0++ 的收益率,继而扭转质押供需态势。 在该情况下, USD0++ 在 Curve 上的流动性池将逐渐平衡(相较于 1: 1 质押,可折价获得 USD0++ ), USD0++ 的价格表现也将不再依赖于官方退出通道,而是如常规多年期债券那般自然波动。

总而言之,当下围绕着 USD0++ 的抛压更多是近期退出机制突变之后的恐慌结果,Usual 协议本身的运转并未出现系统性故障(但上涨模式下的加速飞轮暂时已被打破),就当下的情况而言,更建议先行观望本周即将确定的两大变量结果,再做后续考虑。