全国首家发币上市公司浮现!奥马电器埋了多少雷?

全国首家发币上市公司浮现!奥马电器埋了多少雷?

QOS,真是个神奇的公链项目。

几乎所有人都知道这个项目有问题,但就是没有人站出来说“不”……交易所、媒体、基金,纷纷上套,甚至推波助澜。

道理很浅显。

募币阶段,代投、FA、投行们光明正大地介绍QOS说,“这是上市公司做的项目,有点敏感”;饱受争议的币圈交易所FCoin,选择QOS作为“币改”第一枪,并为其设置-10%~10%的涨停板;可QOS登陆交易所后迎来两个跌停板,直接破发,众人纷纷警醒,想起背后的那家A股上市公司。

究竟是哪家上市公司有胆量这么做?

耳朵财经(公众号ID:erduocaijing)在查询后发现,QOS与上市公司奥马电器(002668)密切相关。其核心团队及顾问均来自奥马电器(董事长与中层管理),生态伙伴都是奥马的“自己人”。尴尬的是,奥马电器是一家问题上市公司,主营业务是P2P,实际控制人疑似资金流十分紧张。

而你知道,P2P最近爆雷不止,一个雷至少是百亿的规模,万亿的民间资本、十年的财富积累在崩盘瞬间灰飞烟灭……

作者 | 方沁雨

/1/

关系户插队,一台更专业的收割机

“第一个项目肯定拉十几个涨停,涨不过股票还混什么。”

在QOS的官方项目群里,曾有散户这样猜测道。他们去赌QOS究竟能有几个涨停,甚至算计,即便是10个涨停都不够赚。

这种病毒般的逻辑,是以FCoin的背书、还有奥马电器过去在资本市场的表现作为支撑的。

至今为止,FCoin的主板C区也只能看到“QOS”这个唯一上线项目。据FCoin官方介绍,主板C是为了配合币改启动的试验区,主要面向三类项目开设,简言之,即帮助“未发币的、实力雄厚的企业发币、并上市流通”。

(截图来自FCoin官方网站)

因此,主板C首个项目具有象征意义,如果取得成功,将起到币改的示范。需要注意的是,QOS能成为主板C首个项目另有隐情。据知情人士透露,当时成为FCoin第一批币改项目的,还有另外一个项目Bizkey,在和QOS这个关系户的较量中落败,Bizkey联合创始人及首席运营官Scarlett Zhang在宣布退出竞争时,酸溜溜地说了一句:“QOS插队成功。”

(截图自QOS白皮书)

但现实情况是,按照白皮书私募价1 ETH : 20000 QOS 开盘,QOS的初始发行价为0.00005 ETH,广大投资人最终没有等来涨停,却是破发的噩梦。

第一个跌停。

第二个跌停。

……啪!忽然又抛出一个1000万的大卖单,将惨烈的盘面继续猛砸。大量的卖盘出现,中小投资者失去信念,QOS官方群里骂声一片。

这时候,投资者爆料,有部分人拿到了“1 ETH : 36000 QOS ”的份额,相当于这批人的持仓成本是大多数人的55%,相较开盘价近2倍的浮盈。这样算下来,两个跌停板后,这批人还有1倍以上的利润空间,有什么理由不出逃?

(截图自FCoin)

很多人忙着骂QOS、FCoin和张健(FCoin创始人),对于自己当初的投资逻辑闭口不谈。

其实,绝大多数人只会惯性思考,这种投资逻辑的本源在于,涨停、打新之所以能行得通,是因为A股市场有证监会做背书,人为地造成了堰塞湖和发行市盈率偏低的现象,这种策略,实际上做的是监管套利。

至于FCoin,说白了还是一个创业项目,说得好听一点,一个伟大试验田,和监管套利还差得很远。

这些人学会了做搬运工,不仅搬运了A股的监管思路,连同A股的毛病一块拿了来。

而千不该、万不该的也是这一点——只做一个搬运工,忘记这个市场固有的特点。

至于奥马电器当年重组拉出8个涨停板的“辉煌”过往,对这些人不仅没有起到警示作用,还为QOS的募资带上传奇色彩。

(奥马电器K线图,未复权)

大多数人心知肚明。可悲的是,因为庄家情节实在太重,散户,难以拒绝跟着大庄吃肉、喝汤的诱惑。

/2/

熟悉的配方:用公链融1.3个亿

说到底,QOS只是要做一条公链,并没有什么特别的地方。

李笑来老师也说过,公链才有想象力,能做概念包装,如果当初创业者要做看得见、摸得着的应用,他(李笑来)才不会理睬。

事实上,各家机构现在对公链越来越谨慎,因为第一,公链不是那么容易落地,其艰辛不啻种地;第二,是公链竞争趋于饱和,概念并不稀缺,下半年再要找到一个像EOS那样的超级公链,几乎没可能。

熟悉的配方,熟悉的味道,QOS选择做公链,概念虽好,但市场的风向已不如从前,因此,这里可以做一个假设:没有FCoin助力,QOS的募资未必如此顺利。

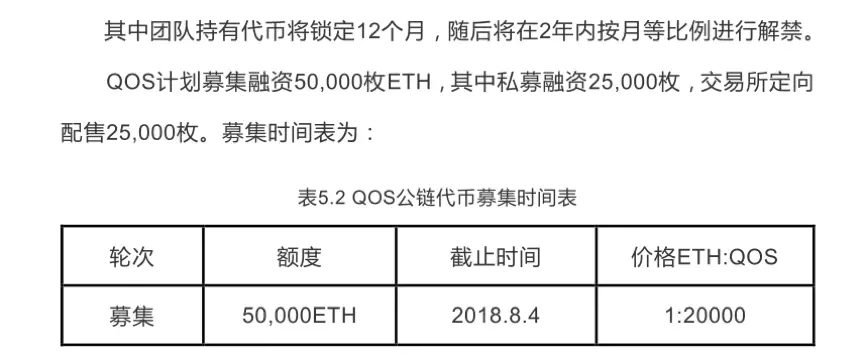

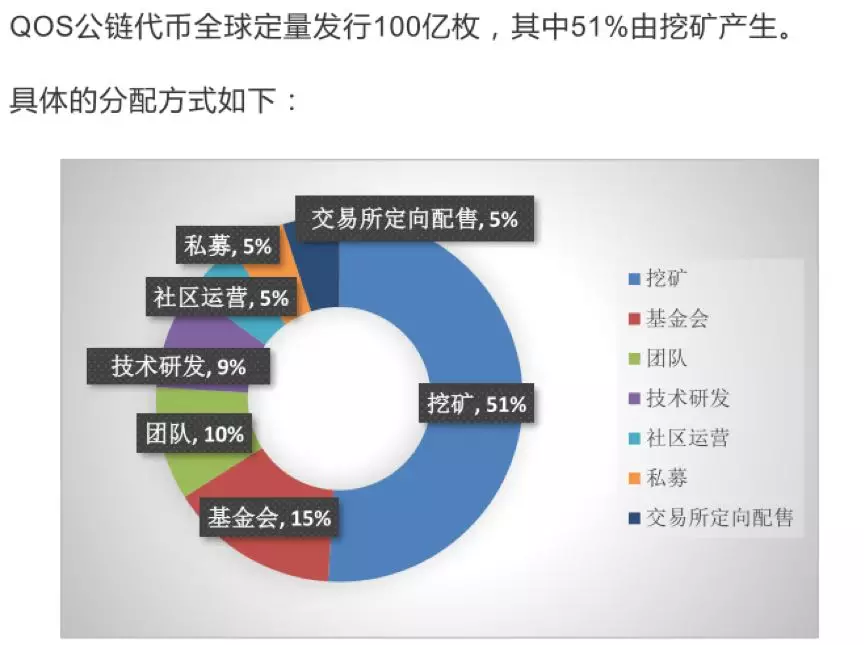

从QOS的发行方案中我们可以窥见一斑:QOS代币总量为100亿,其中51%由挖矿产生,大约需要28年时间才能挖完;其中,5%的代币份额将拿去做私募,5%的份额将有交易所做定向配售,也就是已知有10%的份额用于出售,需募集50000个ETH,按ETH现价换算,等值约1.4亿人民币。

这里有两个信息点值得关注:1. FCoin是怎么帮助QOS出售了这5%的份额?;2. 这51%的挖矿场景,以什么作为支撑?

(截图自QOS白皮书)

耳朵财经在查询FCoin公告后发现,FCoin帮助QOS做定向配售的方式主要是募资的技术支持,主要面向FCoin的用户募资,凡是持有FCoin代币FT总量在1万以上的用户,均有资格在额度范围内自由参与本次募资。

这下傻眼了。

FCoin并没有面向专业的机构投资人募资!而是直接把自己的用户推了出去!难怪FCoin忙于补偿平台用户,还要让创始人张健跳出来安抚广大币民情绪。

剩余51%的份额是大头,主要依赖挖矿行为进入市场。注意,依赖什么场景,很值得深究,因为这将回答一个问题:本轮募资结束后,QOS后续的发展资金从哪里来?一定是从代币的经济模型里跑出来。

实际上QOS有两种代币,一种是QOS,另一种是QSC。通俗地说,QOS是2C场景下的通用货币,QSC是2B场景下运营商自主发行的代币。QSC与QOS的兑换存在一定的比例,这里不对QSC展开具体描述。

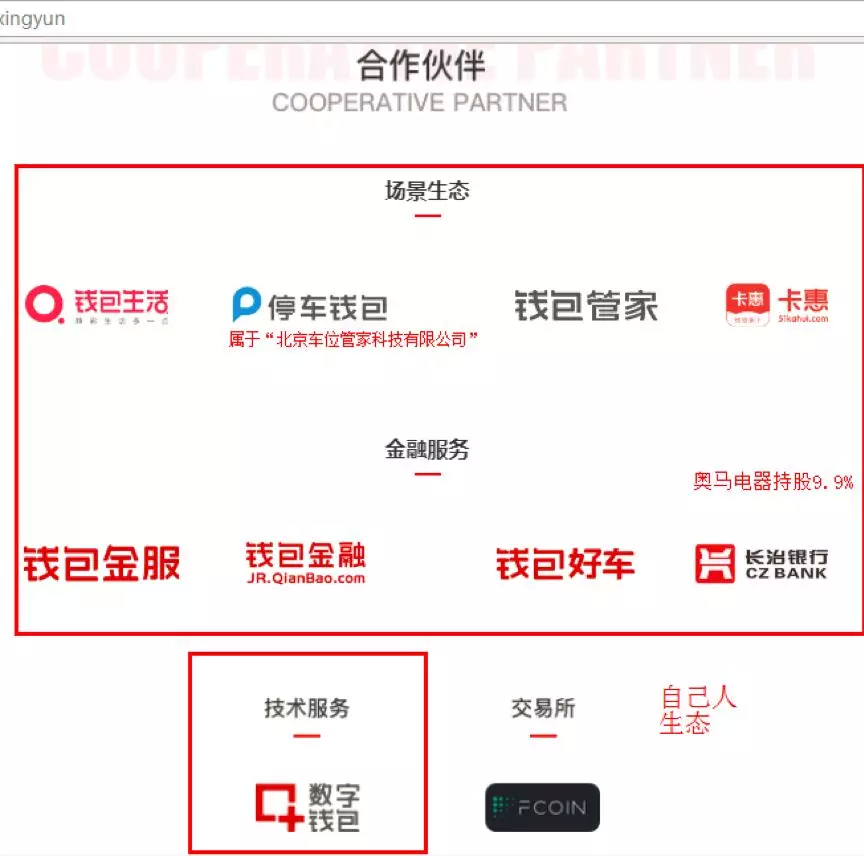

对于QOS的持有者来说,相当大一部分使用场景和消费、金融借贷相关,这些场景的支持将由所谓的“ 生态合作方 ”来提供。

其中,消费的生态服务商是钱包生活、停车钱包;金融信贷的主要生态服务商是商业银行、P2P、汽车金融,已知的合作方有钱包金融、钱包好车、长治银行。

注意,高潮来了!上述提到的所有“生态合作方”,除了一个FCoin,其余的合作方实际上都是QOS的“自己人”,全系奥马电器董事长赵国栋全资控股或参股!

其中,长治银行系奥马电器通过增资扩股的方式进入,奥马电器持有其9.9%的股权(注:奥马电器非常喜欢买城商行,还投资了石嘴山银行和甘肃银行)。

(截图自官网)

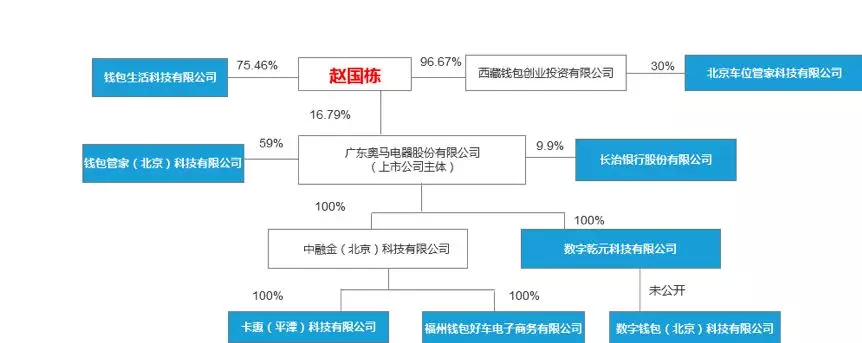

这样看会不会更清楚?如下图所示,当然,这些还只是赵国栋的生态布局的冰山一角。

(耳朵财经根据天眼查信息梳理)

/3/

谁的QOS?

尽管QOS官方已经开始澄清与奥马电器的关系,但还是禁不住一句问:QOS到底是谁的?

QOS只有两个顾问,一个是FCoin的创始人张健,另一个是赵国栋。

另外,从QOS的生态布局中也可以看到,赵国栋是整个项目的核心灵魂人物,可以说没有赵爸爸就难有QOS。

巧合的是,QOS整个团队带有浓重的奥马电器色彩,据此,白皮书的表述是“曾任”、或“前”,但白皮书没有说的是,这些人至今仍未脱离奥马系。

(QOS白皮书关于团队介绍)

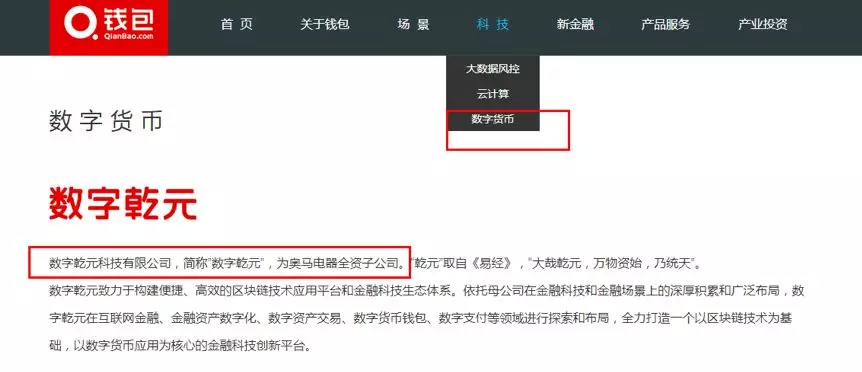

事实上,奥马电器旗下的钱包金服,官网有关于“数字乾元科技有限公司”的介绍,同时引用《易经》的一段话“大哉乾元,万物资始,乃统天”进行释义,并明目张胆地说起自己在做“数字货币”相关业务;QOS的白皮书也提到一个“乾元社区”,不约而同引用《易经》里相同的一句话做解释。

这是巧合,还是巧合?

(截图自钱包金服官网)

顺着“数字乾元科技有限公司”的线索继续往下摸索,结合上市公司公告,还会发现更多有意思的信息。

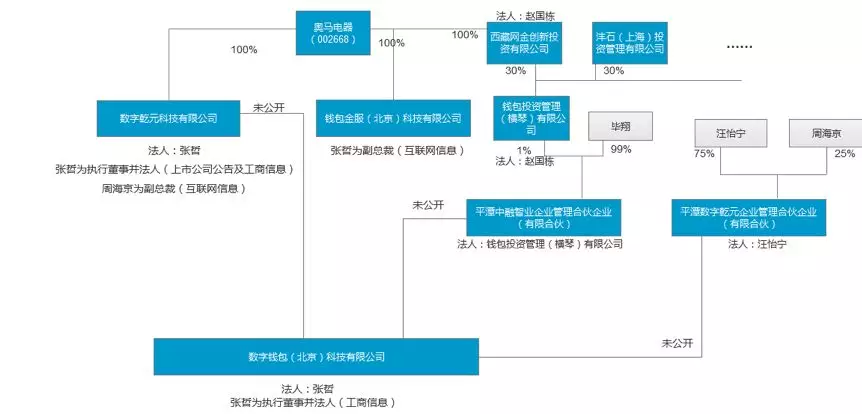

原来,张哲、汪怡宁、周海京等QOS核心人物早已置身局中,似乎被一双隐形的手操纵着:

1. 奥马电器、张哲、汪怡宁、周海京的交叉点在“数字钱包(北京)科技有限公司”,而“数字钱包”这一商标,钱包金服(北京)科技有限公司正在申请,目前尚未获得批准,而钱包金服(北京)科技有限公司由奥马电器100%控股;

2. 张哲和汪怡宁是金融出身,属于奥马电器的核心团队,两人曾先后脚拿到奥马电器的股票期权激励;

3. QOS基金会主席张哲,据奥马电器今年7月发布的公告,张哲辞去奥马电器的副总经理职务,但继续担任奥马电器全资子公司数字乾元科技有限公司的执行董事;

(QOS团队与奥马系)

有趣的是,在今年7月10日,周海京还用钱包金服的BOSS招聘,公开招募区块链技术开发人员。

(截图自Boss直聘)

综上,如果QOS的实际控制人果真是赵国栋,那么QOS一旦和奥马电器发生资金往来,将构成“关联交易”,因此QOS很有可能成为赵国栋的融资平台、洗钱平台,为其腾挪提供便利的操作空间,这将为监管审查增加难度。

那么赵国栋为何要这么做呢?

答案可能是缺钱了。

别看奥马电器目前还有百亿的总市值(按停牌前收盘价计算),当年赵国栋冒着巨大风险通过杠杆收购、高业绩对赌实现借壳上市,留下不少后遗症。基本上,“时髦”的融资手段赵国栋都已经用过。

/4/

缺钱的赵国栋,奥马的陈年往事

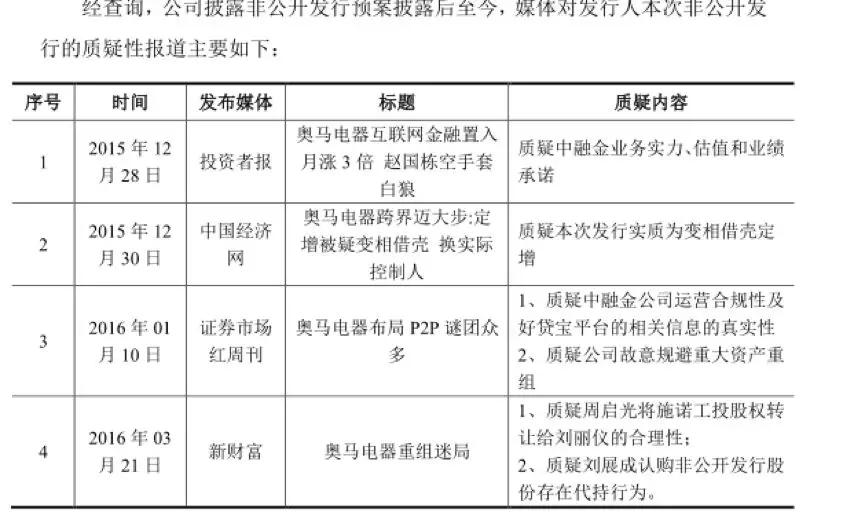

赵国栋当年借壳上市,是带着巨大争议的,这可以从当年答复监管的文件中窥见一斑,当时监管层整理一些财经媒体对于赵国栋、奥马电器的报道,主要争议点在于:

1. 整套并购设计方案巧妙规避了“借壳”的定义,因而赵国栋的实力受到质疑;

2. 赵国栋借壳奥马电器,通过反向收购的形式,将中融金公司装到向上市公司壳中,做下3年4.42亿净利润的高业绩对赌,这导致了资产增值率过高,并且从当年的业绩承诺来看,估值也是过高的;

3. 赵国栋计划注入的资产中融金公司疑似存在利益输送,半年间估值从4亿涨到12亿,使部分机构实现快进、快出。

4. 通过精妙的设计和安排(质押融资、收购价款分期支付等),赵国栋几乎不花一分钱就控制了一个上市公司的壳,这种空手套白狼的行为更是饱受诟病。

(截图自奥马电器关于非公开发行股票申请文件二次反馈意见的回复)

事实也够悬。

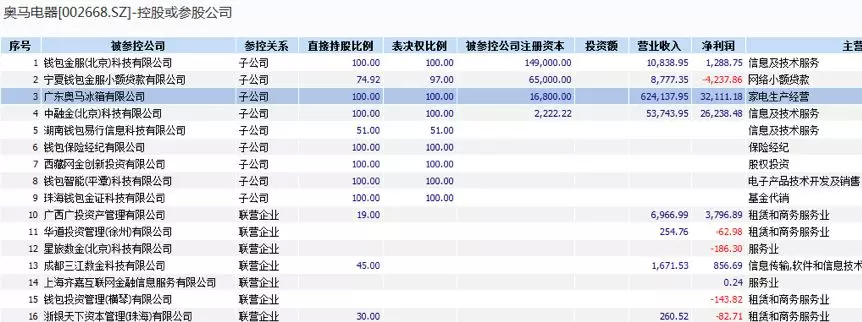

且不论中融金如何完成对赌、业绩真实性如何(期间中融金收购乾坤好车,又与乾坤好车做3年实现2.1亿净利的对赌),粗看奥马电器的财报,其营业收入和净利润主要来源于原有的冰箱业务,而冰箱业务属于奥马电器原来的壳主蔡拾贰,是当初尚未剥离干净的资产,蔡拾贰正谋划将冰箱业务彻底转移出来,这部分业务与赵国栋无关;经营活动产生的现金流量净额、现金及现金等价物净增加额分别达到-8.3亿、-5.67亿,较上一年分别减少了227.69%、191.15%,主要系信贷业务客户贷款及垫款增加所致,而信贷业务正是赵国栋带来的。

(数据源:Wind)

看上去,信贷业务没有这么美妙。

实际上,赵国栋的资金流非常紧张,当年并购带来的后遗症正在慢慢体现。

借壳后,奥马电器分二期发行总值10亿的私募债,拟再发3.4亿+1.9亿。那么问题来了,这10亿的私募债,是蔡拾贰想发还是赵国栋想发?

赵国栋当年收购中融金100%股权的资金有相当一部分源于其个人向银行的借款,但最终却要奥马电器以并购后取得的中融金股权为并购贷款提供质押担保——工商银行、华兴银行分别借4.7亿、3.6亿,合计共8.3亿,在分期偿还后,还有近4亿待偿还。

还有非常关键的一点,赵国栋在取得奥马电器的股份后,就一直处于高比例股权质押状态,其质押股份占其持股总数长年在96%以上——这个比例并不多见,A股有3534家公司,只有12%的控股股东累计质押占其持股比超过90%,也就是说,每8个上市公司的控股股东,你只会碰见1个把自己持有90%以上的股票拿到券商或银行等金融机构处抵押,从中套现。

这样看来,赵国栋缺钱,已经不是一天两天。

QOS只募1.3个亿,只怕填不满这个胃口。

/5/

下一个十年,会是什么?

因为过去的手段已经用过,再无可用,赵国栋早就打上了数字货币的主意。

精明如深交所,在今年1月30日就注意到了这个现象,于是下发问询函,一怕奥马电器炒作概念,二怕上市公司真有此心。

这一问,奥马电器连回答了三个没有,但也就从此明白了监管的态度,于是就背着深交所偷偷搞。

这不,一上来就是FCoin的币改先驱,还让FCoin做了炮灰。

但凡一个有点常识的人都应该知道,上市公司发币是相当敏感的事,背后很可能是变相融资。可是QOS在募币阶段,很多人把奥马电器当作了一种背书,认为上市公司的大腿总归会粗一点。

可恨又可悲的是,大多数上市公司老板的财富主要还是纸面财富,没有几个真能拿得出这么多现金来。

几年的监管下来,定增不好做了,P2P不给做了,股权质押已押无可押,再融资渠道少得可怜……我们,正处于一个历史的拐点上,也是一个历史的怪点,众雷齐爆。

正好P2P从起飞到崩盘是10年。

那么下一个10年,会是什么呢?

数字货币这种游离在灰色地带的融资渠道,不可能不被关注。

Delay In Bull Market Could Push Bitcoin Higher Than Expected

The bull market may be taking longer than expected to kick into its final gear, but the Bitcoin pric...

Wall Street Piles Up Ethereum: ETH Price Warms Up for $4k Next

The post Wall Street Piles Up Ethereum: ETH Price Warms Up for $4k Next appeared first on Coinpedia ...

Prepare For ATHs: ‘XRP Train Has Left The Station – Analyst

Crypto analyst Captain Faibik has provided a bullish outlook for the XRP price, predicting that a ne...