拆解DCC:用户掌控数据是引发借贷结构变革的基石 |链捕手

金融被认为是区块链技术结合的紧密场景之一,受限于金融的角色多样,体系庞大繁杂,至今未见有爆发式的突破。而借贷是众多金融场景之中较易落地的强需求。目前市场上形成了类互联网P2P理财, 建立信用体系支持数字货币兑换法币信用卡,打造数据协议层联结各方金融机构等众多玩法。

近日,链捕手(ID:iqklbs)采访了分布式银行公链DCC的创始人朱晟卿和技术负责人Cipher,就区块链借贷行业的发展现状、市场判断和产品设计细节等角度展开了深入的探讨。区块链借贷行业是链捕手关注方向之一,接下来我们会从借贷和区块链结合的可行性以及兼顾未来发展出一份行业分析报告,希望能跟大家多交流。

PS:文末有福利哟~

作者:Tina Chan

编辑:潘宇波

01 改变金融行业的博弈关系

链捕手: 请介绍一下团队以及核心成员。

朱晟卿: 我们团队有40人,其中有20人做技术,其余做市场。我本人作为创始人,先后毕业于耶鲁大学和牛津大学,曾经创办过一家消费金融SaaS系统公司叫同牛科技。

我的合伙人Daniel Lu博士毕业于耶鲁大学,曾就职于德意志银行总行多年。负责领导量化做市的合伙人是Stone Shi,曾在摩根大通担任副总裁,在衍生品定价和量化方面有丰富的经验。

链捕手: 网传DCC定位于「分布式银行」这种说法是否准确?

朱晟卿: 我们做的是金融领域信用数据的分布式传输协议,目前主要是针对金融的借贷场景。

通常来讲, 整个借贷流程从贷前到贷中到贷后,时间长,过程繁琐,其中涉及的信用数据维度可达80个左右。 所以我们希望通过构建传输协议,让用户拥有对数据的控制权,从而改变整个金融行业的生产关系。

链捕手: 了解到你们由早期做联盟链到公链,转变背后的原因是什么?

朱晟卿: 联盟链是我们的1.0的版本,已经使用了180天。公链是2.0的版本,预计2019年Q2上线。有这样一个转变, 一是对用户使用的考虑,我们希望通过联盟链,积累用户和数据;二是衡量技术层面的可实现性。

Cipher(DCC技术负责人): 目前大家对联盟链和公链的定义还都比较模糊。我们认为,如果所有的用户都能与链发生直接的交互,并且能够开放更多的记账的节点给到外部,那么我们将其称为公链。

所以在底层的设计上,考虑到技术实现方面的取舍,在第一阶段为了保证用户的使用,能够较好的支持智能合约和匹配开发业务,我们 采用了基于以太坊的架构和PBFT共识算法,从而实现效率的提升和共同记账。

接下来第二阶段,我们会 借鉴Stellar的算法,采用分区共识,让所有的记账节点可以自由加入和退出。

从第一阶段到第二阶段的实现,其实是一个漫长的过程,因为要在底层去实现高斯协议的数据传播、消息的通知、分区共识的建立和虚拟机的定义等模块的开发研究。

比如我们采用精简的JAVA虚拟机的方式,在里面去掉很多不确定的打包元素,将其变成一个确定的可执行的容器。虚拟机执行方面,与没有账本只确定状态的以太坊有所不同。

在我们 第二代架构上,会设计相对标准规范的金融账本,同时会对应不同上层业务场景定制匹配相应的模板。 有这样的转变,就如同朱总所说,最终还是希望通过不断的技术优化,使数据真正回到用户的手中。

链捕手: 在您过去互联网金融创业的过程中,您发现了传统借贷存在哪些问题?

朱晟卿: 我经历了互联网金融从股票配资到P2P,再到消费金融。在这个历史路径中,我们发现所有互联网金融中产生的问题都不能通过一个非技术的方法来解决。

比如说互联网金融的政策问题。为什么今年6月份会有多家P2P平台相继爆雷?背后最重要一个原因是 机制的设计问题。

早在去年11月份,中国互联网金融协会官网渠道发布的《关于网络小额现金贷款业务的风险提示》就已经表明,不具备放贷资质的机构应停止放贷。效果如何大家一目了然。

这些传统借贷机构本身就是信贷数据中心,无法依靠政策去调节,为了商业竞争,追逐高额利润,那么必然会存在高利贷。除此之外,这些P2P公司的信息流是不完全披露的。

所有爆雷的P2P公司100%没有披露,有披露就不会有错配了。为什么不能披露? 一是这些资产没有办法进行尽调;二是伪造假标的。

另外特大的互联网公司,本身可以类比为「央行」,是数据孤岛,他们为用户提供高利率赚取高额利润,同时还存在用户隐私泄露的危险,从而使得中小机构无处立足。

链捕手: 那么为什么区块链会是最佳的解决办法?

朱 晟卿: 区块链是唯一的解决办法。这也就是我们现在做的事情, 把信用数据传递的中心节点连接起来做成纯分布式的结构 。

一方面用户不需要去到每一个网贷机构建立用户信息,而是通过建立属于用户自己的ID,将经哈希加密后的信息文档发送给每个借贷机构。用户对自己的数据有掌控权,隐私也就得到了很好的保护。

另一方面,在这样的一个生态里,所有的服务费用都将使用DCC代币进行支付,所以用户不仅拥有数据信息的控制权,同时能够想享受非常低的利息费用。

小企业同样获利,可以合规化,在原有的用户结构上联合开发,通过生态奖励,吸引更多的持币用户,解决变现的难问题。

链捕手: 元道老师近来提到「币改」,对于这些难以在传统互联网继续存活的P2P公司来说,这是否提供了重生的机会呢?

朱晟卿: 我认为 大公司是绝对不敢发币的 ,这是其一;第二是说哪怕这些大公司变相的发币了,也很 难去平衡原有股东和币的结构之间的关系。

所以说第三,只有小公司可以去发币,那么我认为,就要从这个行业本身是否适合于币改、转型做区块链的技术水平等维度去考量。

链捕手: 币改可以将更多的互联网用户转换为持币用户,那这些小公司真的通过「币改」进入到了区块链,对整个行业来说是否是一件利好的事情?

朱晟卿: 这一点我有很深的见解。第一原则, 区块链流量不等于互联网流量。 第二就是更深入来看,场景中投币的互联网用户和在二级市场上买币交易的用户是零重叠的。核心原因就在于 交易闭环没有打通。

我来举个例子,传统商户如果只是给用户发5个币,叫XXX币,对于非数字货币用户来讲,这和折扣或者积分没有任何区别。这个时候就需要引导和教育,告知这个币的价值,让用户知道币是可以交易的。

到了交易这一步,先要下载交易平台软件,然后开户,交易之后要换成法币,还需要OTC平台。 要想使得更多的非币圈用户转化进来,以上的步骤都需要做到用户使用便捷、通畅和友好,否则整体市值做大无望。

02 让用户拥有数据控制权

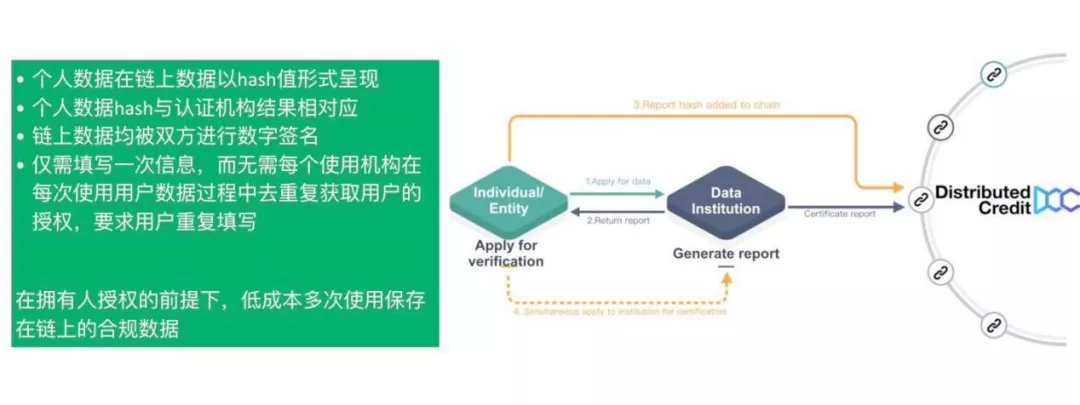

链捕手: 用户的数据信息如何上链?

Cipher: 在信用领域,数据其实是分为外部征信数据和原生借贷数据。 对于外部的征信数据,我们给用户个人提供标准的证明的框架,这种交互框架又可以通过用户传递给第三方,也就是打破原来的B to B的传递路径,而是由C端进行连接。

这就是赋予用户数据权的重要体现。 用户在认证的过程中会有两种机制,一种机制是用户决定数据是否上链,另外一种机制是直接在链上进行申请。而原生数据是在链上直接发生借贷行为的数据。

链捕手: 风控是借贷流程中的核心,你们是如何设计风控体系的?

Cipher: 在传统的借贷流程中,每个机构的风控模型是不一样,因此也就造成了不同的借贷标准和借贷利率。

在我们的体系里,我们认为风控体系应该是多元化的, 数据由借款人自己控制,规则的判断和对数据的需求由出借方控制。

我们的逻辑给用户传递各类型的外部评价,用户可以自主选择开放数据项给机构进行打分,分数同时又可以循环在链上形成更多维度的认证项。

所以本质上,业务处理流会发生改变,我们会去对接更多的数据源帮助他们提供链上数据认证,但是我们不会去触碰和留存原始数据,更多的是去改变这种合作找关系。

我们会有自己的风控体系,但只作为参考,不会强制用户来使用,我们在链上做的数据验证、评级完全开放给使用数据的机构。所以 我们目前的角色是为数据提供可信的关系平台。

链捕手: 在DCC的借贷流程中,都涉及哪些角色?

朱晟卿: 按照借贷流程划分, 分为贷前、贷中、贷后。 贷前有贷款广告平台:融360,借贷中介:趣店、乐信、蓝领贷、手机贷等;贷中有放款机构:银行,放款通道:信托公司、网络小贷公司等;贷后有第三方支付机构,数据提供方,数据分析方,比如同盾、中诚信等机构。

链捕手: 那么你们是如何和各种机构建立合作的?

Cipher: 首先,对于传统的金融机构,比如说持牌银行,我们合作的方式是在系统前面添加处理数据的网关,进行数据收集和链上对比。

其次,对于网贷公司等采用联合开发DApp的形式进行合作,通过DApp可以对其用户进行空投,目前已经有两家在合作。

再次,对于参与借贷环节的机构,比如认证机构,评级机构,催收机构等,以SDK包的形式进行数据的传递。

在合作的过程中,对于链上状态的确认会比原有的中心化系统效率低些,所以难点在于效率的提升和状态确认的可靠性。目前来看,因为借贷并非快速流程,用户有较好的接受度。

链捕手: 看到有很多做区块链借贷的项目相比较之下,DCC有怎样的特别之处?

Cipher: 首先要去对这些项目做个区分,我认为目前很多的借贷项目,做的是数字资产的抵押,这其实是典当业务,整体架构没有用到区块链的技术。

他们聚焦的领域更偏向于数字货币,而 我们更偏向于区块链本质来改变博弈结构和生产关系 ,我们系统背后的本质是要在区块链上去让用户的信用得以传递,通过提供底层的开发标准和DEMO代码,机构可以自主研发和交互,所以大家选择的道路是不一样的,没有太多的可比性。

其次,对于像R3这样的金融联盟,和 我们在业务的关注点上也是不一样 的,他们更多的是聚焦在银行内部去建立一套支持多种业务场景的共同账本。

但是我们认为这个需求在银行内部并没有形成一个很强烈的共识。在金融底层的系统上有两类东西非常重要,一类是信用,一类是资产,而我们看到的一个重要的问题就是 中心化机构对信用的垄断 。

我们的出发点是希望 通过区块链技术去帮助用户掌握自己的数据价值,能够积累自己的信用,最终实现C端与B端博弈结构和商业逻辑的改变。

瑞波、R3和IBM所推出的商业账本,更多的是要改变B端金融机构之间的博弈结构,使其能够去协同处理业务。 对底层的整体信用环境的改变,是会重构整个上层的金融业务的结构。

所以我们不会优先去做银行间的共同账本,而是去 服务于C端用户,让C端用户掌握自己的信用价值,从而去逐渐改变上层的结构。

Bitcoin Price Break Above $118,000 Just The Start, Analyst Unveils ‘Golden Number’

Bitcoin has rallied massively over the past seven days by posting an impressive price gain of nearly...

Discover Top Assets: TAO, NEAR, RENDER, FET, & WLD Take Lead as Grayscale’s Most-Traded AI Crypto Assets

The data listed top-performing AI crypto assets on Grayscale, indicating these tokens continue to ga...

The Best Crypto Whitelist Is NOW Live: MoonBull Moves Early as Dogecoin and Housecoin Shift Focus

Join MoonBull’s exclusive whitelist before it vanishes. Dogecoin and Housecoin pivot, but MoonBull c...