作者: Ryan Watkins , Syncracy Capital 联创

编译:Felix, PANews

2024 年第四季度,Syncracy Capital大举建仓 HYPE,并在 2025 年第一季度继续加仓。近期,Syncracy Capital 发文公开了其加码 HYPE 的多重原因。

以下为全文(本文有所删改):

Hyperliquid 拥有独特的收入引擎,融合了交易所和智能合约平台,使其成为加密经济中产生费用最高的区块链。且其垂直集成的设计,通过统一的界面将这两项业务结合,使 Hyperliquid 能比迄今为止其它任何平台更有效地聚合用户,为其容纳全球所有金融业务提供了结构性优势。

长期来看,Hyperliquid 有可能“颠覆”币安,其提供优于其它去中心化平台的性能,并在成本、可访问性、可审计性、可组合性、安全性和资产可用性方面优于中心化交易所。与此同时,其智能合约平台有可能成为领先的应用生态系统之一,利用 Hyperliquid 的交易所和交易者基础作为其增长的基础。

Syncracy 估计,其交易所和智能合约平台的综合市场规模在未来几年将达到数千亿美元。

渐进式去中心化的艺术

交易是加密经济中迄今为止的杀手级应用之一,但大多数交易仍在中心化平台进行。是否有可能打造一个去中心化交易所,拥有类似比特币起源的特性呢?这是 Hyperliquid 联合创始人 Jeff Yan 在 2022 年从 FTX 的废墟中推出新交易所时着手回答的问题。

Hyperliquid 没有从 VC 获得任何外部资金,而是选择完全自筹资金。这是一个关键的决定,可以让团队在没有外部压力的情况下专注于开发产品,并最终将大部分所有权分配给社区。

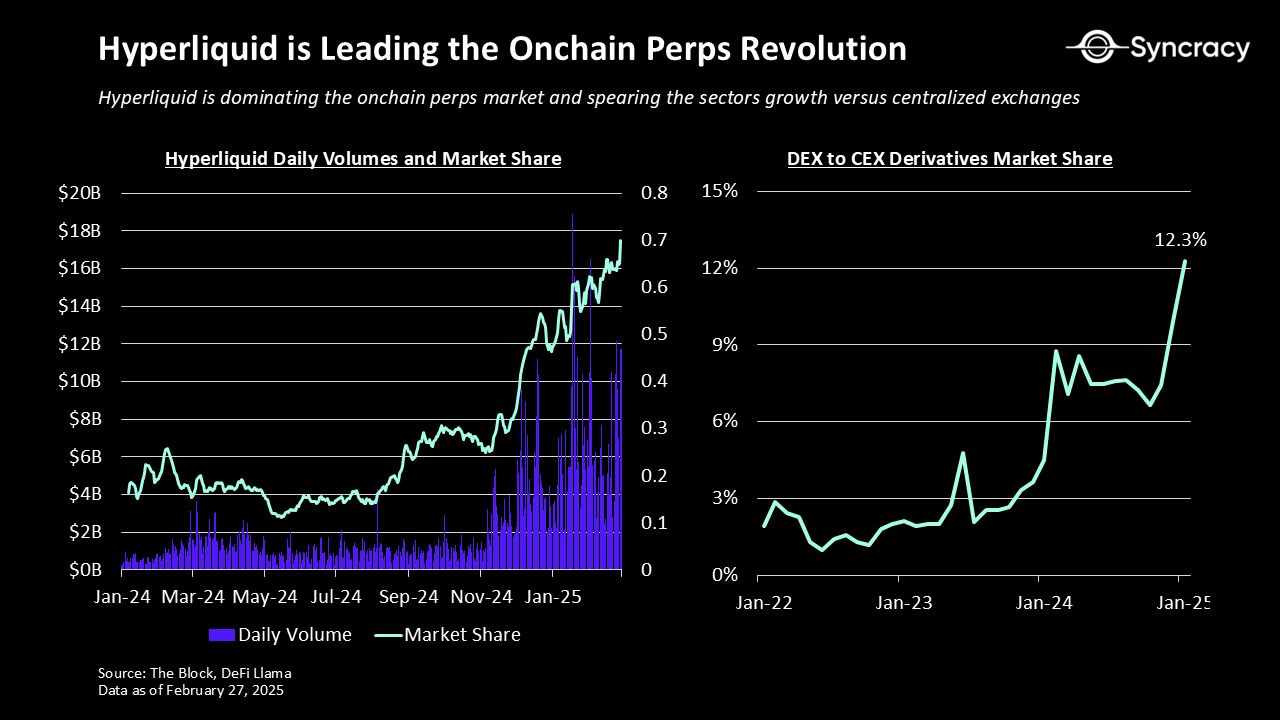

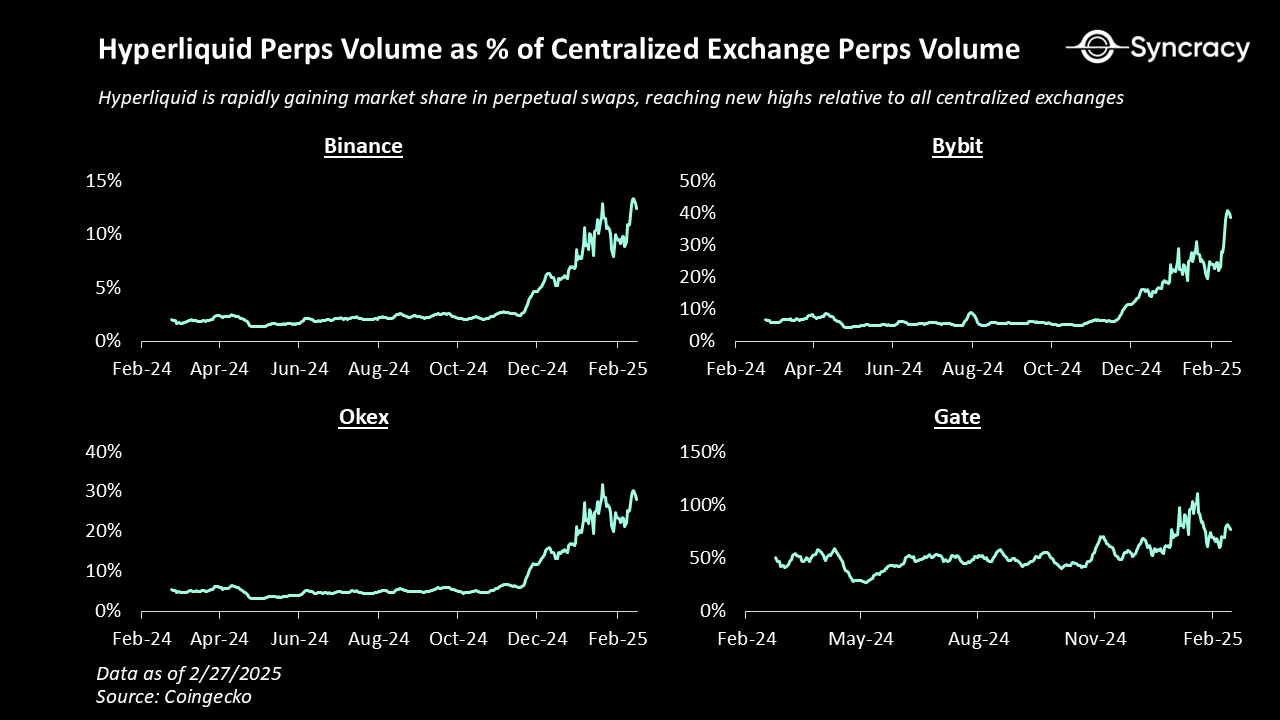

两年后,Hyperliquid 已成为加密经济中增长最快的项目之一,占据了链上永续合约市场 60% 以上的市场份额。在这一过程中,Hyperliquid 在引领向链上永续合约交易的转变方面发挥了关键作用,目前链上永续合约交易约占全球交易量的 12%。

成功的关键

一切都始于团队的产品至上理念。团队并没有为了意识形态的纯粹性而进行优化,例如从一开始优先考虑的不是最大程度的去中心化,而是提供最佳的链上交易体验。这种策略可理解为渐进式去中心化——一种在加密经济中构建成功项目的实用方法,其中涉及团队首先找到产品与市场的契合度,然后随着时间的推移逐渐放弃控制权。

虽然去中心化和开源对于长期降低交易对手风险和提高产品可扩展性至关重要,但大多数用户更喜欢性能和可用性,而不是严格遵守 Cypherpunk 原则。因此,在 HYPE 代币发布前的两年里,团队通过与交易者的直接接触完善平台。

这种反馈被证明是有价值的,因为 Hyperliquid 团队经常在数小时内实现功能请求和错误修复,从而在社区中建立了深厚的信任。它还带来了一些关键的产品功能,例如交易者的订单取消优先级,这使做市商能够报出更小的价差,以及 Hyperliquid 金库,这使交易所能够快速引导新代币对的流动性。其结果是造就出一条高性能链,其固定订单簿(CLOB)能够实现每秒 10 万笔交易(TPS)的吞吐量和亚秒级的最终性,比其他平台的性能高一个数量级。

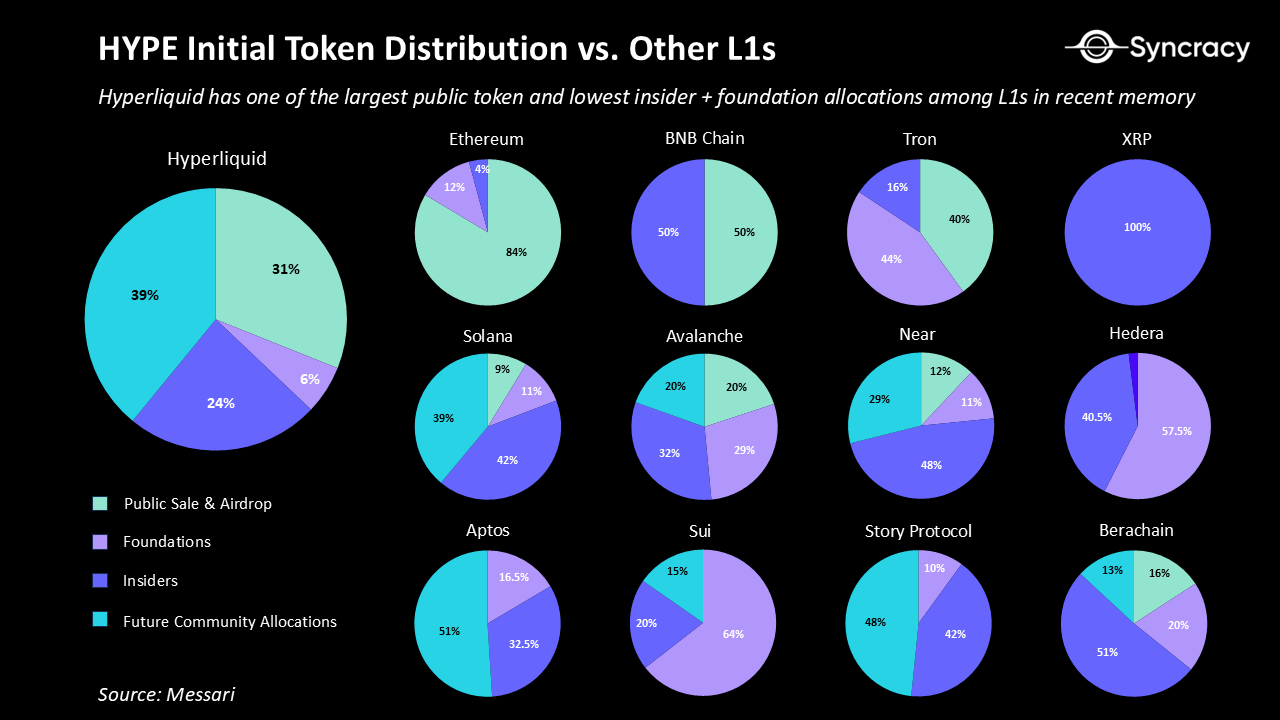

随着交易量在 2024 年底呈指数级增长,Hyperliquid 向用户空投 31% 的代币供应量。空投取得了巨大的成功。

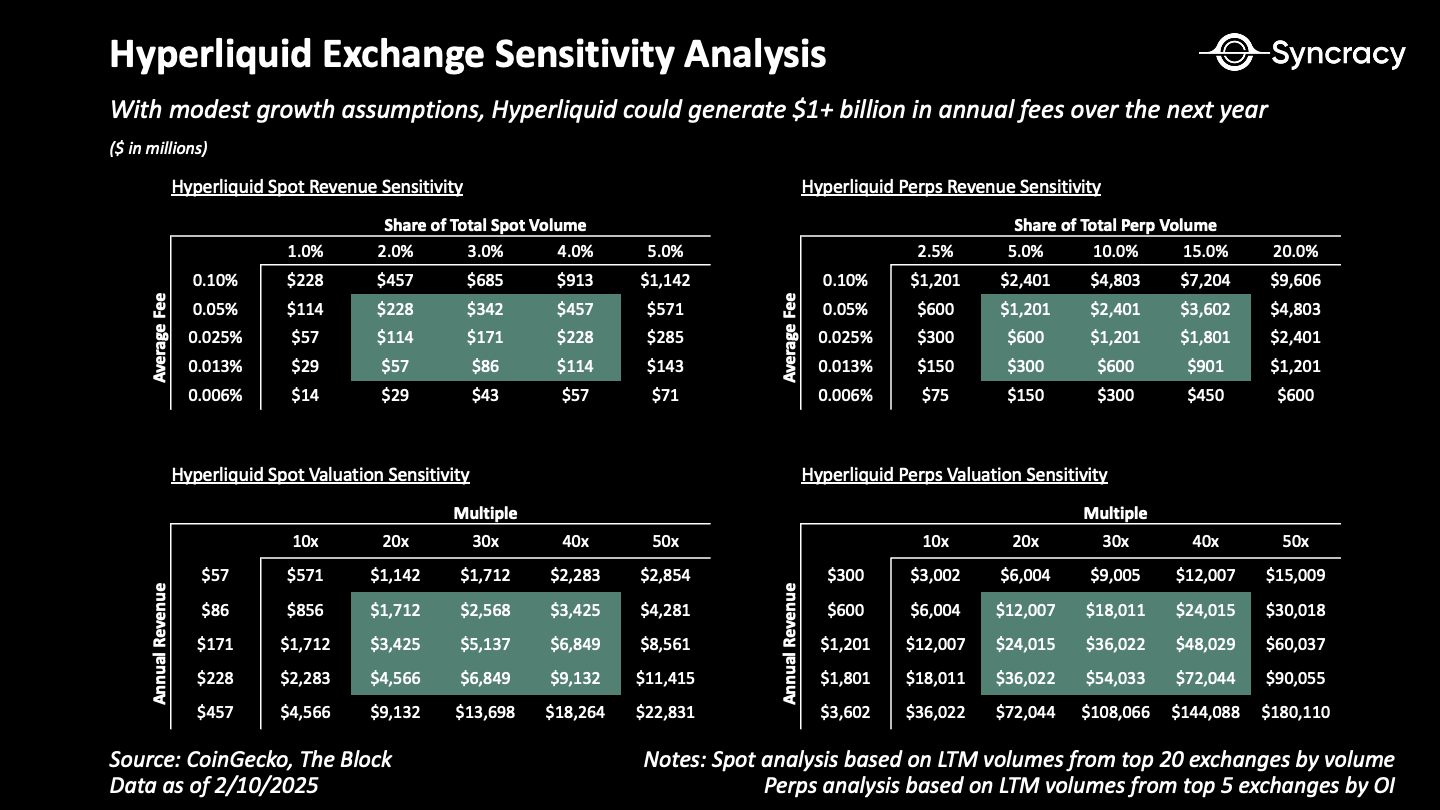

至关重要的是,HYPE 代币还具有明确的内在价值,当时费用为每年 2.28 亿美元。这不仅为接收者提供了持有而不是出售的激励,而且由于收入高,推动了大规模回购,也为 HYPE 带来了买入动力。此外,由于没有向核心团队以外的任何内部人员进行预先分配,大型买家必须在公开市场上购买。不仅迫使这些参与者直接加入 Hyperliquid,同步增加交易量,还凸显了 Hyperliquid 的下一步发展不仅仅是一个简单的衍生品交易所。

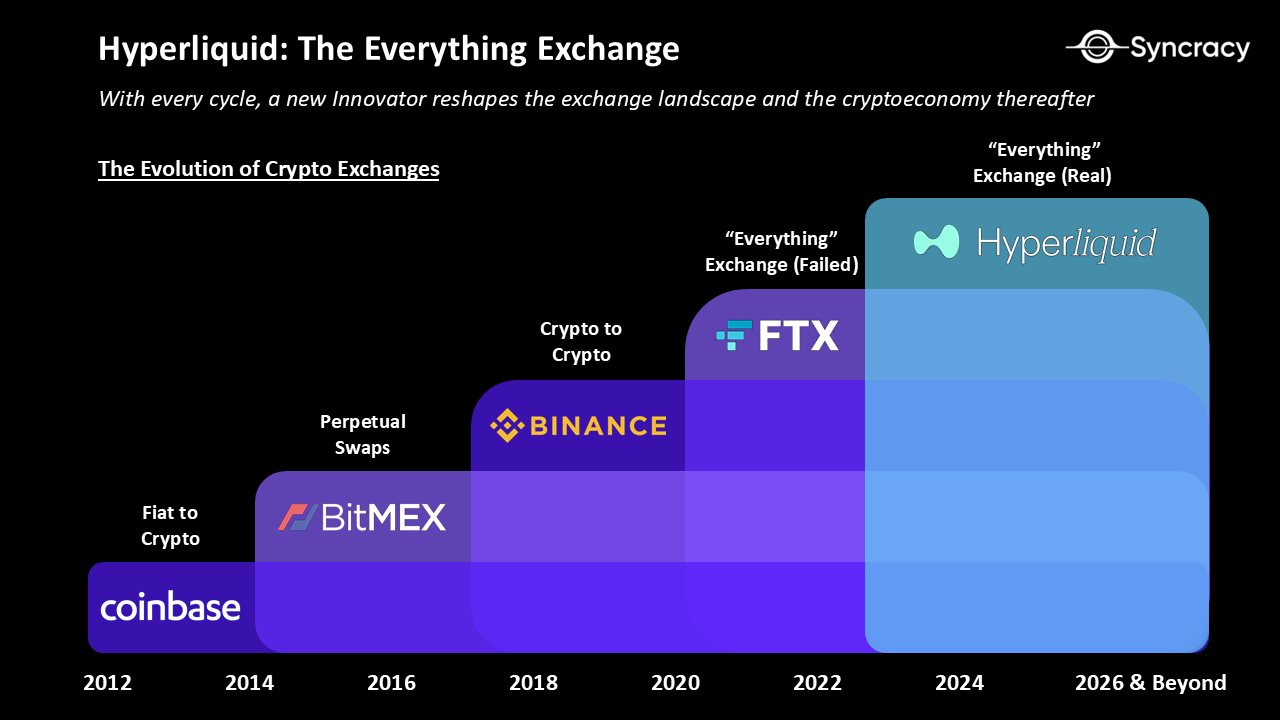

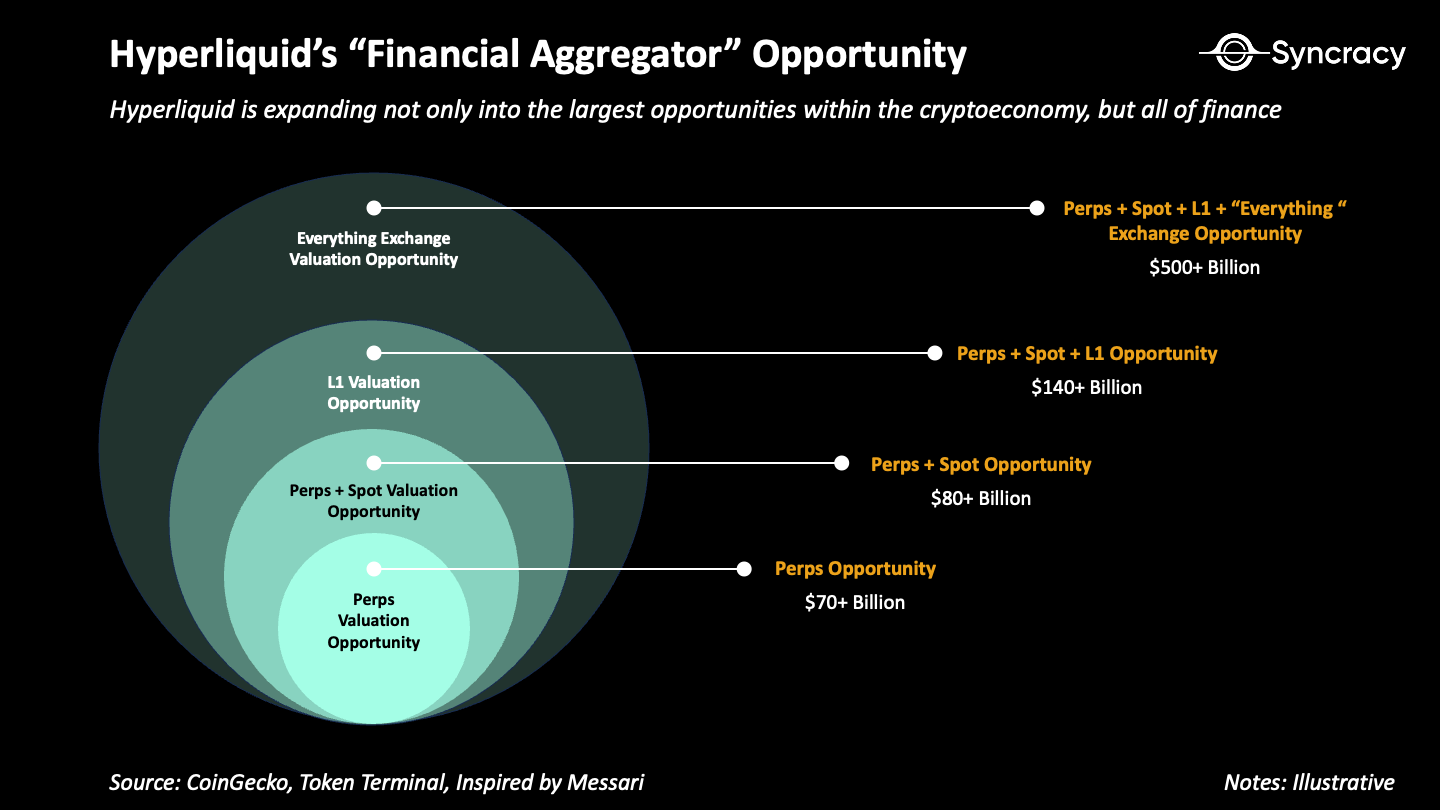

Everything Exchange

交易所是赢家通吃的市场,流动性网络效应、规模效率、品牌资产和监管护城河等因素,将交易活动集中在少数主导参与者身上。这种模式塑造了几个世纪的金融市场格局,巩固了芝加哥商品交易所在衍生品领域的主导地位,纽约证券交易所和纳斯达克在股票领域的主导地位,以及币安在中心化加密市场的主导地位。然而,尽管规模庞大,但没有一家交易所能在一个全球账本上完全统一多种资产类别的流动性——这种概念被称为“Everything Exchange”。

弥合这一差距需要的不仅仅是在单一市场上占据主导地位,需要能够无缝集成多种资产类别、统一流动性和全球规模的基础设施。这就是 Hyperliquid 的设计与传统交易所的不同之处,其提供了一个垂直整合的系统,可以在自己的高性能区块链上运营,同时整合现货和衍生品市场的流动性。

基于区块链的交易所在可审计性、效率、安全性、可组合性和可访问性方面具有结构优势。用户无需将资产委托给风险不透明的中心化实体,而是可以使用自主智能合约作为中介,自行托管资产并在全球 24/7 全天候、几乎即时结算的市场中进行交易。

这些好处不仅仅是理论上的。其如今已经推动了链上交易量的增长。这一趋势不仅体现在数据中,还体现在业内两大交易所币安和 Coinbase 的战略中,这两家交易所分别推出了自己的区块链:币安智能链和 Base。

Hyperliquid 已迈出了第一步:扩展到加密现货市场。解决方案首先是让用户通过一个固定的界面将比特币、以太坊和 Solana 等区块链上的原生资产发送到 Hyperliquid。Hyperliquid 将是唯一一家同时拥有多链现货和衍生品市场的链上 CLOB。

Hyperliquid 目前在现货市场上支持的大盘股资产只有 HYPE 和 BTC,目前已经是全球 DEX 交易量前 10 和前 5 的链。

Hyperliquid 或会继续超越其平台,因为具有以下优势:

- 成本——交易费用和管理费用明显低于币安等 CEX

- 可访问性——由于其全球无权限性质,用户更容易加入

- 可审计性——使用区块链固有的基本公钥加密技术即可轻松验证

- 可组合性——第三方易于在其上开发(如构建器代码)

- 安全性——自我托管,去中心化会随着时间的推移而改善

- 资产可用性——更快、更透明的资产上市流程

这些优势使 Hyperliquid 最终能扩展到区块链原生资产之外。Hyperliquid 可能涵盖全球所有资产,包括货币、股票、债券、商品、房地产,甚至体育博彩和预测等市场。事实上,这种转变几乎是不可避免的。随着钱包的普及,资产发行者将有越来越强烈的动机在公链上上市,以利用全球投资者基础来增加分销并实现最低的资本成本。

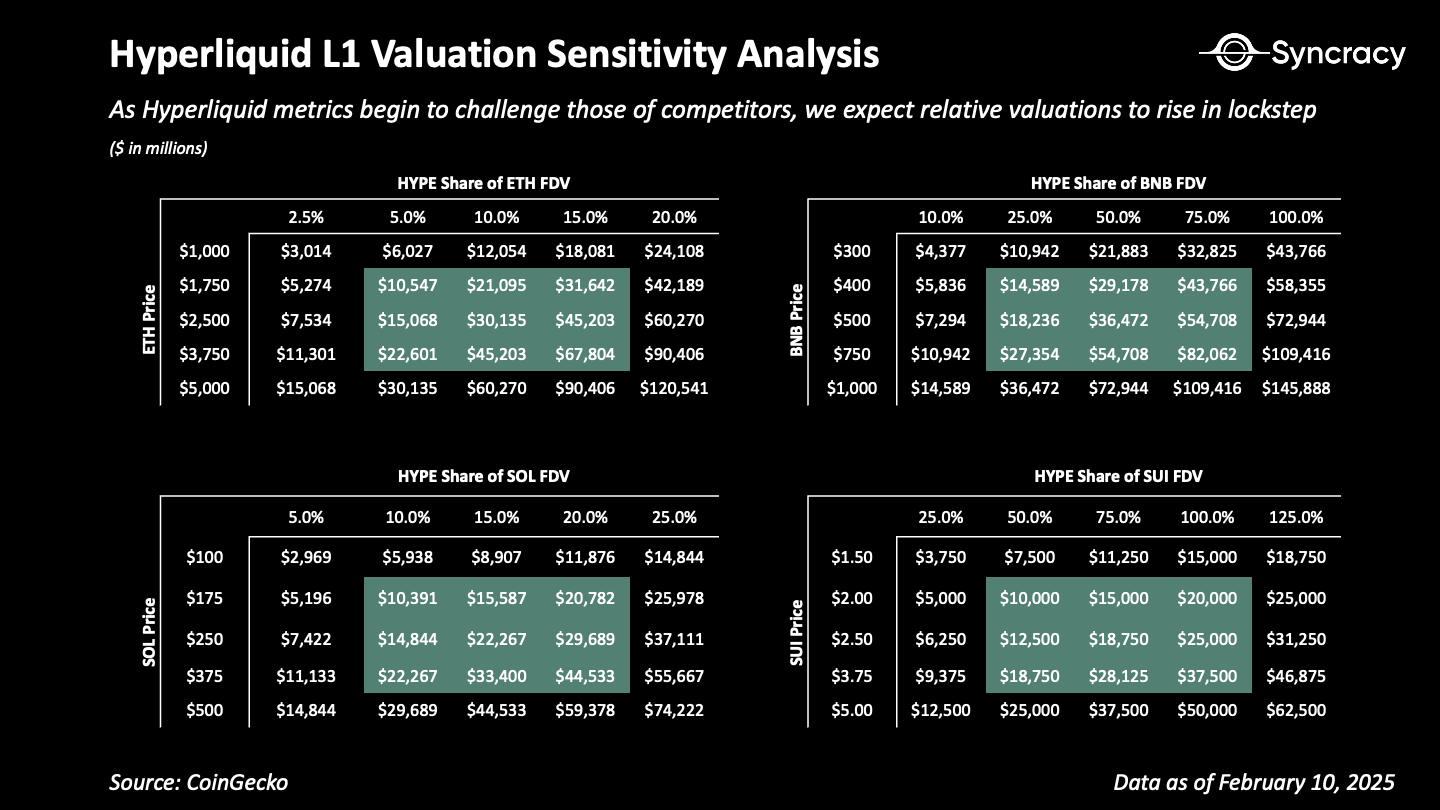

估计如今加密经济中的机会价值超 1400 亿美元。此外,加密经济之外的机会(涵盖地球上的每个资产类别和交易所),在全球范围内至少价值 5000 亿美元以上,这还不包括隐私交易所、外汇等大型场外交易市场。包括这些在内,市场机会很容易达到万亿美元。

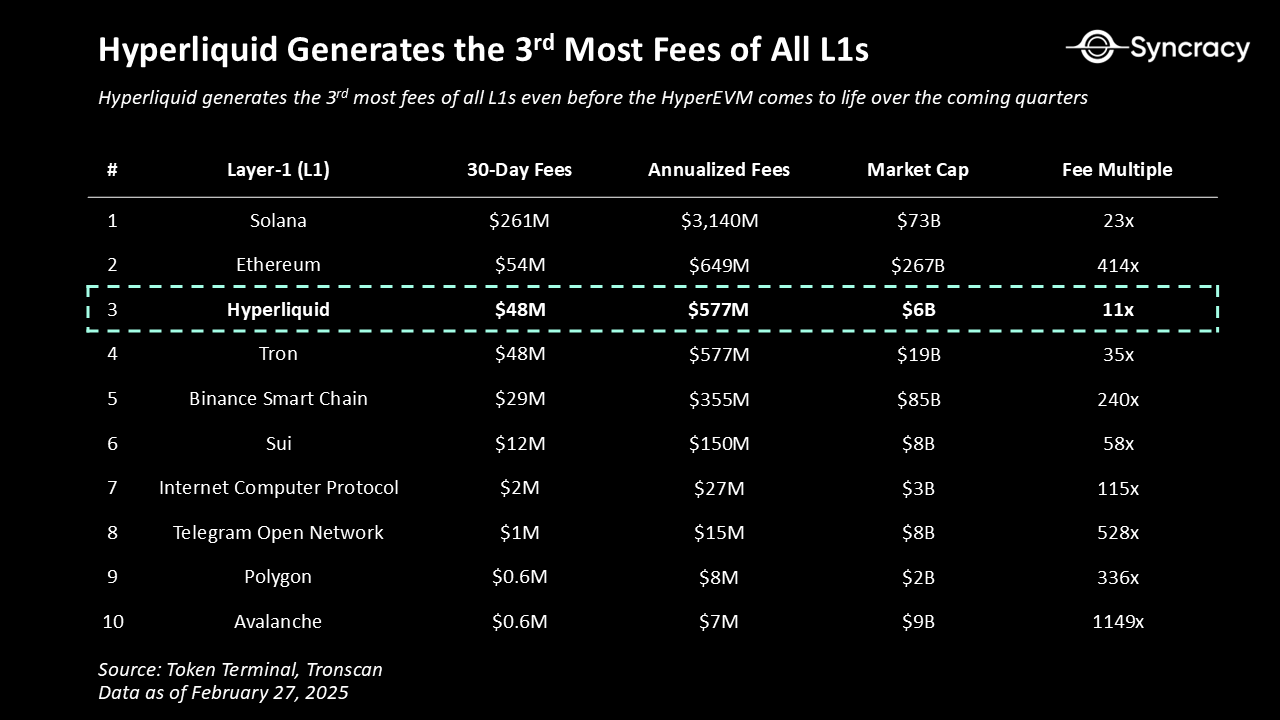

在 Hyperliquid 短暂的发展历程中,其仅从其 perps 交易所和新兴现货市场就已实现了 5.77 亿美元的年收入。如果上述任何一种理论在未来 12-24 个月内得以实现,预计收入将在未来成倍增长,很可能使 Hyperliquid 在链上收入方面跃居加密经济的榜首(它已经排名第三)。

金融聚合之路

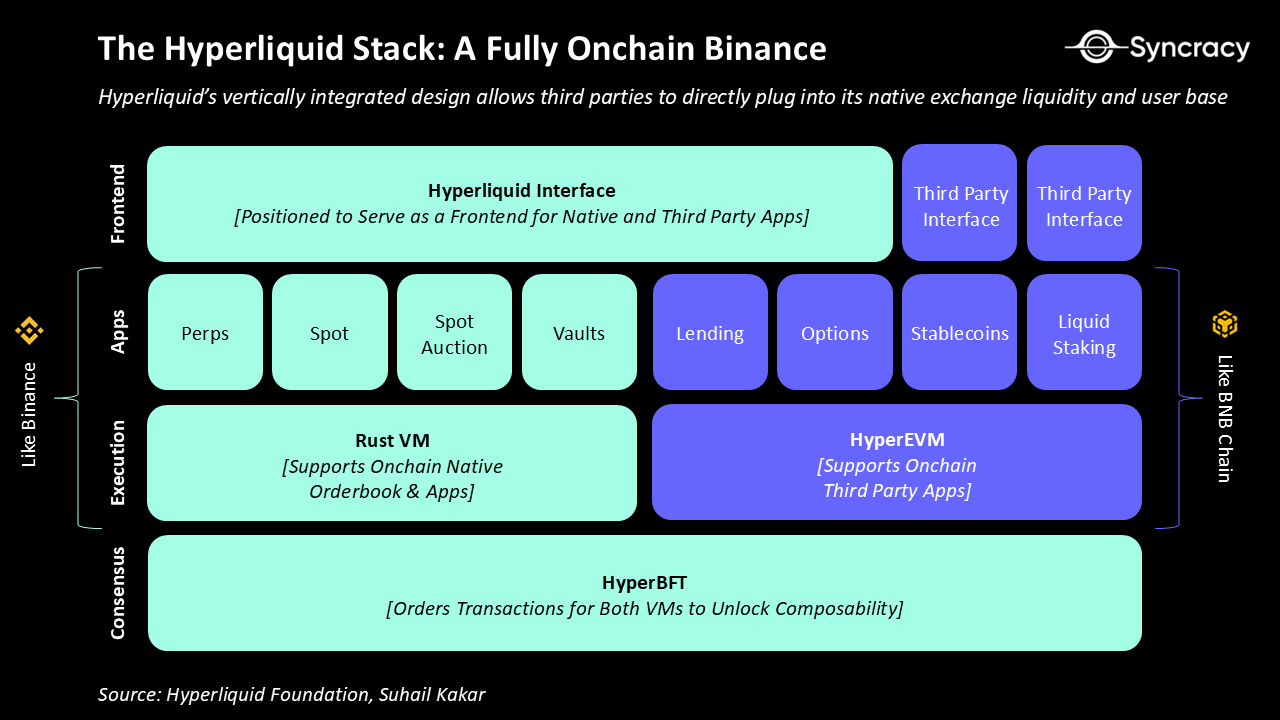

此前币安和 Coinbase 分别推出 BSC 和 Base。这两个链是独立于交易所的实体,具有独立的资本表和损益表。但是,如果将币安和 BSC 合并会怎样?如果从本质上讲,将加密经济历史上最赚钱的两大业务(交易所和智能合约平台)结合起来会怎样?如果通过单一界面访问会怎样?这就是 Hyperliquid 最近推出的 HyperEVM 的机会,HyperEVM 是一种兼容 EVM 的虚拟机,将与其订单簿交易所并行运行。

从本质上讲,通过将其界面,交易所和智能合约平台紧密集成到一个有凝聚力的体验中,Hyperliquid 可以大规模地聚集用户。

从历史上看,这三者在加密经济中一直是分散的。Hyperliquid 集成了整个堆栈,仅部分模块化了其应用程序和界面层——这种设计选择创造了潜在的战略优势。与完全依赖第三方应用程序和界面的生态系统不同,Hyperliquid 的内部交易所既是锚点,又是分销中心,增强了其网络效应。交易所是第三方开发人员构建应用程序和发行资产的首选渠道,可以直接与旗舰 Hyperliquid 界面集成。这创建了一个正向反馈:交易所上的用户越多,应用程序可用的流动性就越多。应用程序可用的流动性越多,应用程序就越有用。应用程序变得越有用,Hyperliquid 生态系统就越有粘性,Hyperliquid 随着时间的推移就越有价值。

综上,Hyperliquid 交易所和 HyperEVM 之间的共享状态可以带来许多协同效应和产品创新,例如:

- 高级抵押品管理——一款主要经纪应用程序,可让交易者将抵押品的资本效率最大化——例如通过类似 Aave 的协议借出流动质押 HYPE,通过 Pendle 等收益市场出售利息,同时使用该头寸作为衍生品交易的抵押品

- 链上结构化产品——一款资产管理应用程序,利用 Hyperliquid 金库和衍生品创建类似于 Ethena 的链上结构化产品

- 高级货币市场——一种货币市场协议,整合 Hyperliquid 的衍生品交易所以对冲抵押品风险和现货交易所清算,最终使其能够为借款人提供更高的贷款价值比(LTV)

- 隐私交易——一种类似于 Tornado Cash 的隐私协议,允许在 Hyperliquid 的交易所上匿名下单(暗池)

这些例子只是涉及了表面——Hyperliquid 的交易界面、订单簿和智能合约生态系统之间的深度整合为新一波链上金融浪潮提供了沃土。

Hyperliquid 有几个重要的杠杆可以推动其生态系统的发展——在日益饱和的智能合约平台领域,这是一个关键的竞争优势。

- 忠实的交易用户——与大多数新兴智能合约平台不同,Hyperliquid 已拥有庞大、高度参与的用户群。这解决了困扰以太坊、Solana 和 Base 之外的生态系统的冷启动问题,为开发人员的产品提供了即时市场

- 激励基金——最初,Hyperliquid 将其供应量的 39% 分配给社区奖励和激励,使其能够发起为期多年、价值数十亿美元的活动来吸引用户和建设者

- 援助基金回购——Hyperliquid 宣布将开始用其援助基金购买生态系统代币,以激发链上活动并支持其社区

HyperEVM 生态建设者敏锐地意识到了这些优势,并相应地构建了他们的上市策略。许多人受到 Jeff ( Hyperliquid CEO)的启发,并与 HYPE 持有者高度一致,这可能会助推各方项目将其代币空投给 Hyperliquid 用户和 HYPE 质押者。

此外,有少数项目承诺将其部分资金分配给 HYPE,这可能在增加收入的同时为 HYPE 创造额外的需求。此举对于将 HYPE 发展为类似于 ETH 和 SOL 的各自生态系统的储备资产很重要。随着 HYPE 在 HyperEVM 中的采用规模扩大,其作为 Gas、抵押品等角色将进一步推动这一叙事,有可能使 HYPE 的估值远超 MEV 和执行费用本身所能证明的估值。巩固其与 BTC、ETH 和 SOL 并列的核心资产地位。

风险

Hyperliquid 的发展也并非没有风险。除了任何早期阶段企业固有的执行风险外,还存在以下风险:

- 中心化——Hyperliquid 可能无法在不降低性能的情况下,在全球范围内分发其验证器集,该验证器集目前由位于东京的 16 台服务器组成;此外,其无法去中心化可能会带来监管风险

- 开发者生态系统——Hyperliquid 主要由核心团队开发,外部贡献极少;大部分代码仍为闭源,且 HyperEVM 处于起步阶段

- 协议嵌入——是否有必要将所有必要的基础设施嵌入链上以运行订单簿交易所仍是一个悬而未决的问题,尤其是与永续产品相关的问题,该产品需要协议拥有的保险基金来防止破产

- 桥接黑客——如果 Hyperliquid 不能去中心化其桥接基础设施,其现货市场可能会受到破坏;此外,缺乏原生稳定币支持会造成不必要的交易对手风险

- 业务周期性——交易所是周期性业务,对资产类别的兴趣下降将导致交易量下降和费用降低

金融市场之间的界限正在消失,融合成一个单一的、可组合的、超流动性的金融系统。随着时间的推移,旧金融世界的孤立账本、中介机构和清算所的集合将被一种统一、实时、可编程的经济体所取代。

相关阅读: 交易破万亿美元,日均4亿美元清算额,Hyperliquid成巨鲸链上“赌场”