原文作者: donn

原文编译:深潮 TechFlow

我对新颖的代币经济学(tokenomics)总是充满兴趣。观察加密协议如何调整激励机制总是让人着迷,有时它们看起来非常诱人——直到不可避免地崩溃。所以,当 Bittensor 在情人节推出其动态 $TAO (dTAO)系统时,我立刻被吸引了。

这个想法很简单:为 TAO 的发行在子网之间提供一种新的、更“公平”的分配方式。

但仅仅一个月后,问题就显现了。事实证明,看似完美的设计在自由市场中并不总能如愿运作。

dTAO 的运行机制

以下是对 dTAO 工作原理的简化回顾:

-

每个子网都有自己的子网代币($SN),以原生的 TAO-SN Uni V2 类型池的形式存在。令人困惑的是,尽管用户在“质押”TAO 以换取 SN,但实际上这与“兑换”TAO 为 SN 功能上没有区别。唯一的区别是,用户不能向流动性池中添加流动性,也不能直接在子网代币之间交易(例如 SN 1 → SN 2),但可以通过 TAO 作为中介(SN 1 → TAO → SN 2)。

-

TAO 的发行量是根据子网 SN 代币的价格按比例分配的。为平滑价格波动或防止价格操纵,系统使用移动平均价格。

-

SN 代币本身也有较高的发行量,供应上限为 2100 万个,与 TAO 和 BTC 类似。一部分 SN 被分配到 TAO-SN 流动性池,其余部分则分配给子网的利益相关者(矿工、验证者、子网所有者)。分配到 TAO-SN 池的 SN 数量是为了平衡池中 TAO 的发行量,从而使 SN 的价格(以 TAO 为单位)保持稳定,同时增加流动性。

然而,如果上述计算结果表明子网需要的 SN 数量超过了 SN 的最大发行量(基于 SN 的发行曲线),则 SN 的发行量会被限制在最大值,此时 SN 的价格(以 TAO 为单位)将会上涨。

该机制的核心假设是,市值较高的子网为 Bittensor 网络创造了更多价值,因此它们应获得更多的 TAO 发行量。

然而,现实情况是,加密市场中价格最高的代币往往是那些拥有最多关注度、炒作、庞氏特性和营销资源的代币。这就是为什么 L1 公链和模因币(memecoins)总是拥有相对最高的估值。

尽管机制设计的出发点是好的,假设那些通过创造收入而产生价值的子网会用部分收入回购 SN 代币,从而推高价格并获得更多的 TAO 发行量,但这种思路未免有些天真。

充斥 Meme 币的子网与失控的代币经济学

在 dTAO 启动之前,我曾与一些加密分析师讨论过 dTAO 代币经济学中显而易见的缺陷——即更高的市值≠更高的收入或更大的价值创造。

但我没想到,这种理论很快在实践中得到了验证。自由市场以一种“美妙”的方式运作了。

就在升级前,一位匿名人士接管了子网 281 ,并将其变成了一个名为“TAO Accumulation Corporation”(简称“LOL 子网”)的模因币子网。这显然与 AI 毫无关系。

在现已删除的 Github 页面中写道:

矿工无需运行任何代码,验证者根据矿工持有的子网代币数量对其进行评分。矿工持有的代币越多,获得的发行量越高。

实际发生的情况是: 投机者购买 SN 28 代币 → SN 28 价格上涨 → SN 28 获得更多的 TAO 发行量 → 如果超出子网代币的发行限制,SN 28 价格继续上涨 → SN 代币的发行量按比例分配给持有 SN 的“矿工” → 人们购买更多 SN 以获得更多 TAO → 价格进一步上涨 → 庞氏循环继续。

结果,TAO 的发行量正式开始资助……模因!在某一时刻,SN 28 子网甚至成为市值排名第七的子网。

但为什么 SN 28 没能占领 Bittensor?中心化拯救了局面

短短几天内,Opentensor 基金会利用其根质押(root stake)运行定制的验证者代码,激励人们抛售 SN 28 代币,使其价格在几小时内暴跌 98% 。

来源:Bittensor discord

SN 28 子网代币在 Opentensor 基金会的行动后暴跌了 98%

本质上,Opentensor 基金会扮演了一个中心化实体的角色,阻止了自由市场对 dTAO 机制的利用。这种中心化的干预之所以目前可行,是因为当前正处于从旧的 TAO 发行机制向新的 dTAO 机制过渡的缓慢转型期。

从 TAO 的旧机制到 dTAO 的过渡

TAO 的旧机制允许在 SN 0 (“根子网”)上质押最多 TAO 的 64 个验证者投票决定谁可以获得 TAO 的发行量。

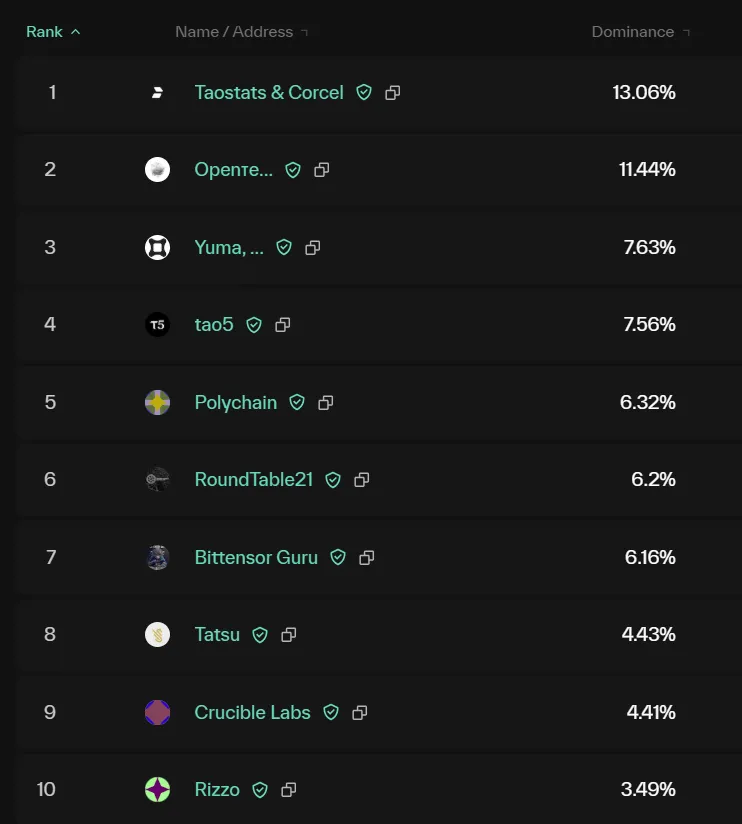

这一机制本身引发了一系列由大型验证者(如 Opentensor 基金会、DCG Yuma、Dao 5、Polychain 等)掌控权力而带来的激励问题。例如,理论上他们可以将 TAO 的发行量导向他们投资或孵化的子网,或者导向他们运行验证者节点并从中获得 TAO 奖励的子网。

taostats.io/validators 所示的顶级验证者

因此,摆脱这一机制是朝着去中心化迈出的良好一步。我赞赏团队选择了更去中心化的奖励机制,即使这意味着他们可能会失去部分发行量。

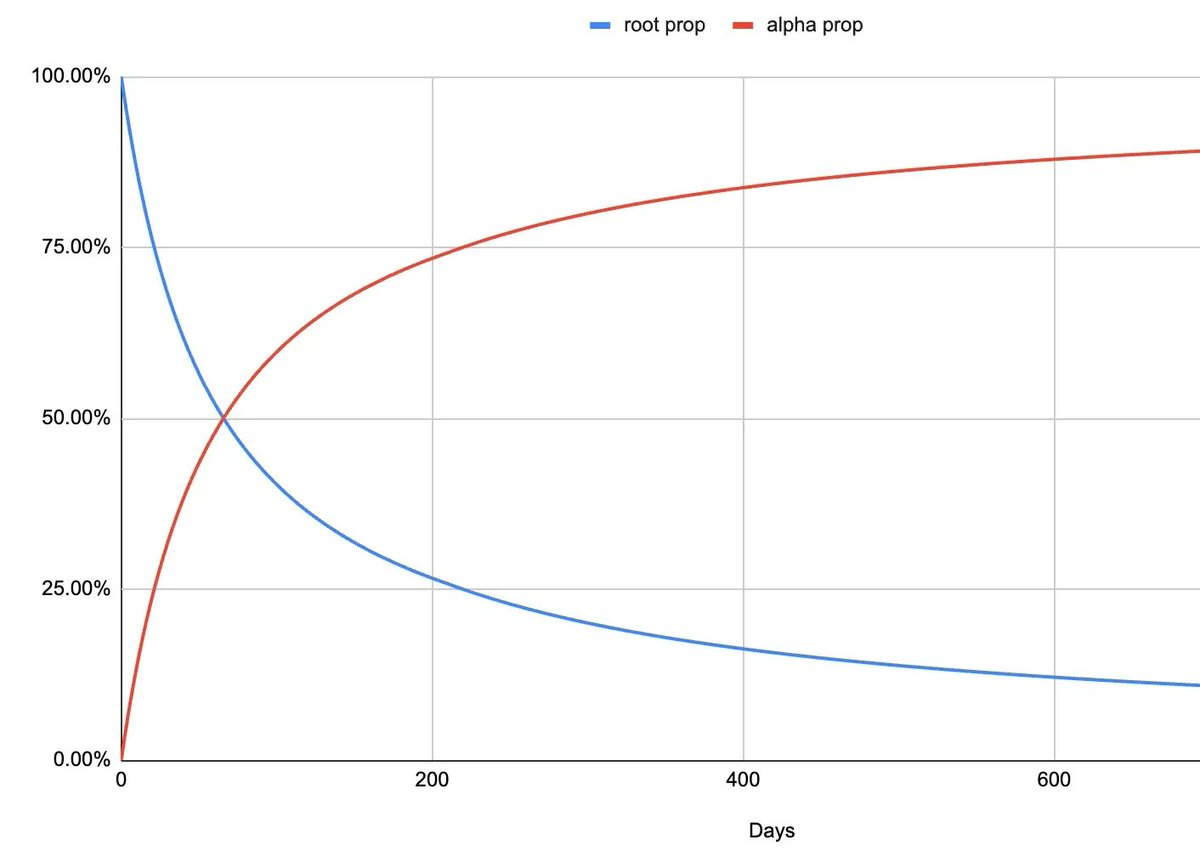

当 SN 28 事件发生时,dTAO 刚推出约一周,因此 SN 0 (下图中的蓝线)仍然掌控了约 95% 的发行量,Opentensor 基金会得以干预。

然而在约一年后,SN 0 对发行量的控制权将降至约 20% 。这意味着如果类似 SN 28 的事件再次发生,几乎不可能通过 SN 0 进行干预。在这种情况下,Bittensor 可能会从一个“去中心化 AI”项目变成一个模因币的激励网络。

在这个过渡期,控制排放的权力将从旧机制(SN 0 或“root 属性”)转移到新的 dTAO 机制(“alpha 属性”)

承认吧,这不仅仅是 meme

即使我们假设人们在熊市中足够理性,不会一头扎进 meme 币炒作,Bittensor 仍有可能演变为一个完全与 AI 无关的通用激励网络。

想象一个思想实验:有人推出了一个专门用于去中心化挖掘比特币的子网(虽然这并不是什么新奇的想法)。这个子网的目标是通过资源高效的方式激励比特币挖矿,同时将挖到的 BTC 作为经常性收入,用于回购子网代币 SN,以获得更多的 TAO 发行量。

因此,TAO 从一个去中心化 AI 项目变成了一个通用激励项目,TAO 的发行量只是用来补贴企业的各种随机运营成本(OpEx),而不是朝着一个具体目标前进。

从技术上讲,这可以说是符合 Yuma 共识机制的初衷,因为 Yuma 共识旨在围绕任何“主观性”工作达成共识,而不一定局限于 AI。然而,这种缺乏明确目标的状况让整个系统显得……毫无意义。

最后的思考

dTAO 模型推出仅一个月,裂痕已经显现。

自由市场的激励机制表明,如果没有任何中心化的力量,Bittensor 可能不再是一个 AI 项目,而是一个由模因币子网主导的“注意力网络”,或者是一个由创收型企业主导的“通用激励网络”,这些企业利用 TAO 发行量补贴运营成本,却没有实质性地改善 Bittensor 网络。

我认为网络需要一个真正的“目标函数”(objective function),以便将所有子网的目标统一起来。然而,显然在 AI(尤其是通用人工智能,AGI)领域找到一个明确目标是非常困难的——正如我们在运行公平的大语言模型(LLM)评估框架时遇到的种种挑战……这也是 Yuma 共识为“主观性”工作而被创建的原因。

正如那句名言所说:“告诉我激励机制,我会告诉你结果。”

祝好!

备注

在之前的版本中,我曾提到 TAO 的发行量与市值成正比,而实际上是与价格成正比。这一错误现已更正,感谢 @nick_hotz 的指正。

免责声明

本文仅供一般信息参考,不构成投资建议,也不是购买或出售任何投资的推荐或邀请,不应被用作评估任何投资决策的依据。本文也不应被视为会计、法律或税务建议或投资建议。文章反映了作者的当前观点,并不一定代表作者雇主的意见。本文中的观点可能会发生变化,恕不另行更新。