原文作者:杨歌 Gary

25 Q2正值北美几个 Crypto 会议前后举行时, 19 日在美参议院以 66 票赞成 32 票反对的结果通过了 GENIUS 法案(指导与建立美国稳定币国家创新法案)的推进程序。不到一周的时间,各类金融和 Crypto 机构都火速相互迭代,用一位朋友的话来说就是整个市场都躁动了起来。

这一法案的特殊性在于将会对全球短期和长期的金融经济都产生很大程度的影响,由浅入深会有很多的层面并且叠加而来,很像一场离地表很近的大地震。GENIUS 法案如顺利落地执行,将会巧妙地化解 Crypto 对于美元美债在现有金融经济地位的冲击,并反使美元挂钩 Crypto Market 价值和流动性的增长,本质上是 利用美元价格锚的现有优势转化为价值锚的长期优势 ,称为 Genius 确实实至名归。

tl;dr

1. 传统美元控制力下降的本质原因

2. 认清 Crypto 驱使全球货币系统发生剧变趋势下的取舍与以退为进的决策

3. GENIUS 法案的名义目的与实质目的

4. DeFi Restaking 给法币世界的启示与影子货币的货币乘数

5. 黄金,美元,与 Crypto 稳定币

6. 法案生效后的全球市场反馈以及金融交易与资产的剧变

1. 传统美元控制力下降的本质原因

美元在全球经济的影响控制力下降有着诸多维度的原因,从长周期背景看近代以来通过大航海到二战的各类资源红利消化殆尽,从短周期看经济政策的调控能力正逐渐失效,但就造成当前局面的本质因素主要有以下四点:

i) 全球经济与各国国力迅速崛起,单一以美元作为全球商贸金融结算的必要性降低,更多国家和地区都在建立独立于美元的自身贸易与货币结算体系;

ii) COVID 19 期间( 2020-2022)美国超发了超过 44% 的美元体量,M2从 15.2 万亿美元增长到 21.9 万亿美元(Federal 数据),在疫情后带来了美元信用下降的不可逆过程;

iii) 美国系统内部 Federal 自身对于货币和财政政策的调控办法僵化熵增,资本效率和财富分配严重不对称,不适配数字化与 AI 新范式对经济推动增长的需要;

iv) Crypto 去中心化货币金融系统迅速崛起,加成上述环境背景,破坏性地颠覆布雷顿森林法则以来全球以国家信用为基石的传统金融经济体系。

值得一提的是,以 Ray Dalio 为代表的老牌金融企业家以及一些政客,在面对上述环境时对于修昔底德陷阱的认识都出现了教条主义惯性错误。很多人在过去十年一直都认为修昔底德陷阱仍然存在于或即将发生在中美之间,甚至于拿这个话题作为游说或投资战略基础。事实上,中美所面临的问题是完全一致的,应该归属于修昔底德陷阱的同一侧代表,而另外一侧则是 Crypto 货币金融系统以及加密数字时代去中心化治理的生产关系,如何面对这个必然转型的趋势,才是新时代范式升级版的修昔底德陷阱应该解决的过渡问题。很显然,GENIUS 法案这次 Get the point.

2. 认清 Crypto 驱使全球货币系统发生剧变趋势下的取舍与以退为进的决策

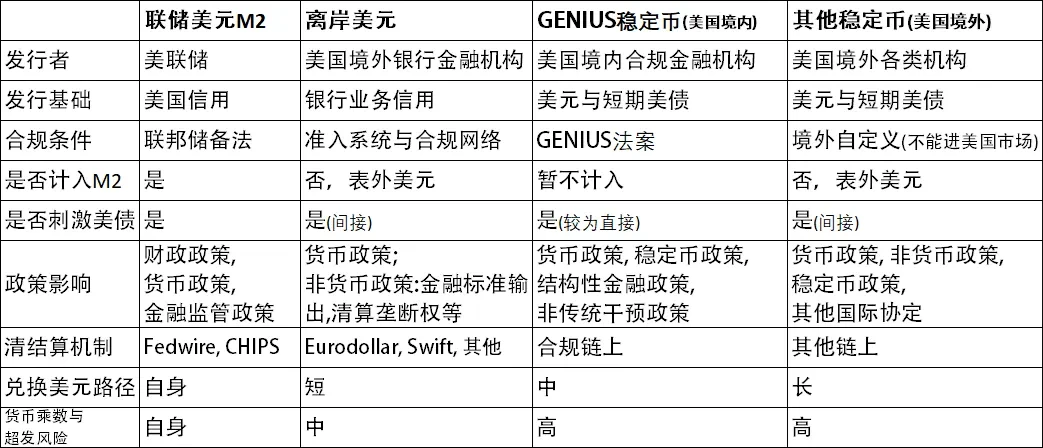

基于以上,GENIUS 法案的决策本质上是一个取舍和 trade-off,破釜沉舟以退为进:标志着 Federal 开始接受传统美元在原有金融系统下影响控制力下降的现实,主动进一步下放对美元货币的发行权和结算权(注:法币离岸美元中的大部分本身也来自于 Federal 表外的离岸银行信贷扩张属于影子货币,发行和清算的真实性基于准入系统和合规网络进行控制,并由主权级央行做背书和兑付过滤),面对 Crypto 金融发展的必然趋势将计就计,借鉴 DeFi Restaking 的先进玩法结合法币离岸美元在境外银行系统信用扩张进行表外延展的经验,通过鼓励合规机构发行稳定币形成一种 “链上离岸结构” 的新型 “链上影子货币” 模式,进一步放大流通层美元的货币乘数效应。

以下表格列出了不同层级与属性的美元与各类影子货币美元的特性对比:

GENIUS 法案的这一决策和举措,将会在很大程度上有效地帮助美元起到“回锚”的作用,不仅能使得美债和美元资产持有者重拾信心,还能够进一步让表外美元借助 Crypto Market 的增长迅速扩展,起到化险为夷和一箭双雕的效果。

3. GENIUS 法案的名义目的与实质目的

GENIUS 法案的名义目的与实质目的很明显是不同的,简单地说:对内名为合规监管,对外实为打样宣传。为全球其他国家和地区的金融管理部门提供政策样板,并以美国市场为例为其他国家和地区的金融机构提供执行样板,以让全球更快地在 Crypto Market 中使用以美元法币为锚的美元稳定币。

从对内短期来讲,当然是直接的合规管理目的,确保在 Crypto Market 迅速发展冲击传统金融市场的过程中,保证转型期的稳定,这一点属于美国金融法制系统的常规操作。而从对外长期来讲,此次达到了绝对的打样宣传效果,最大化利用了美元在传统金融体系中价格锚的本质优势,并结合提取了 Crypto Market 中除美元没有其他稳定币价格锚的痛点,巧妙地通过半合规半开放的方式—专门在法案中提到境外发行者限制:未经美国监管机构批准的外国稳定币发行人不得在美国市场运营,其实就是等同于提示可以在美国境外市场运营,以此来激发和确认全球在 Crypto Finance 升级过程中对于美元稳定币的进一步依赖和使用。

5 月 21 日香港立法会通过了<稳定币条例草案>,相信很快日本金融厅 JSA,新加坡 MAS, 以及迪拜 DFSA 也会给出响应政策。由于稳定币生态位的特殊重要性,加上 GENIUS 法案引发的迅速迭代变化,这次是对前置性法案国家和地区一次很大挑战,对于边界和宽松度的平衡掌握非常重要。太松则会引发市场混乱和管理难度,太紧则会迅速被 Crypto Market 甩下丧失下一个阶段在金融、支付、和资管的竞争优势,此外还有一点就是制定的好与坏直接决定了下个阶段与美元稳定币的 peg 程度,peg 过深则又会迅速丧失自身稳定币的金融市场独立性(注:由于 Crypto Market 的全球化高流动性高交互性特点,其他法币稳定币相对于美元稳定币的独立性可能会更难形成,peg 有可能会更加僵硬)。此外,后置型法案国家的情况也不会好过,同样会遇到因为范式变化过快而导致的市场混乱难管和守旧落后丧失竞争力的两难境地。

4. DeFi Restaking 给法币世界的启示与影子货币的货币乘数

一位资产方合伙人上周和我说,下一个阶段全球金融的挑战很大,需要有传统金融和 Crypto 的双重认知和交叉理解,否则很快会被市场淘汰。确实,在过去两个周期的 DeFi 发展中,Crypto Market 已经独立地进化出了一套数字协议化的专业经济科学体系,从协议逻辑,Tokenomics,以及金融分析方法和工具,到商业模式的复杂度已经远远超过了传统金融体系。Crypto DeFi 虽然不同于传统金融,但在发展中仍不断需要传统金融的经验系统进行校正对比。二者相互学习,快速发展,不断耦合,形成了新的金融系统。

此次 GENIUS 法案的提出与过往周期中 DeFi 的 Staking, Restaking, LSD 有着高度的相似性,或者说是同一套方法论在法币世界的又一次延展。

在 DeFi 中举一个例子:用 ETH 通过 Lido 获得 rebase 的 stETH, 将 stETH 质押到 AAVE 获得质押价值 70% 的 USDC, 再用得到 USDC 进入市场继续购买 ETH. 这个过程的重复操作理想模型是一个 q= 0.7 倍的等比数列循环级数,最终将会获得 3.3 倍的货币乘数。

上述过程在 GENIUS 法案下不久之后就可以在法比稳定币的基础上实现:假设美国境外的一家日本金融机构基于合规条件质押美债发行 USDJ, 通过 off-ramp 获得 JPY 并汇兑获得 USD,再购买美债形成循环。这个过程的重复操作中有几处假设乘数,一是质押率(有可能全额,也有可能是折价或超额),二是 on/off-ramp 和汇兑磨损,三是市场化流失率,全都计算上之后也会得到一个单次循环的等比乘数 q,最终也会计算得出货币乘数 1/( 1-q). 这个倍数就是此次 GENIUS 法案以及之后各国针对于稳定币法案就美元美债持仓量可能会得到的理想条件金融放大货币乘数。

当然这还不算上一些非正规机构的超额发行,以及稳定币投入资产后的资产 token 进一步再质押 restaking 所获得的其他类影子资产。稳定币的灵活性将会远远超过法币世界的衍生品市场,“稳定币资产套娃”也一定会给传统金融市场带来不可想象的冲击。

5. 黄金,美元,与 Crypto 稳定币

在前面写的<Trump 胜选后的格局剧变>一篇中,提到过三代金融系统锚定物的信仰更替,锚定的三代金融标的物是:黄金,美元和 Bitcoin,这是从宏观面上来看。而从微观面上,三代金融都需要有日常拿在手上的结算单位,以前是一粒金锭,一张美钞,未来将会是什么?

前面提到了 Crypto Market 中除了美元(稳定币)没有一个(原生性的 Crypto)货币或资产可以作为稳定币价格锚的痛点,原因是:定价非常重要。实际世界交易中对于一个商品,一个服务,需要有一个相对稳定的数额来作为直观参考价格,不能是一杯美式昨天是 0.000038 BTC,今天是 0.00003 2B TC,这样会让消费者和交易者失去对于价值的判断能力,稳定币最重要的特点是稳定,以价格的方式帮助消费者和交易者去判断理解价值。然后价格围绕价格波动是一个动态的调节器,满足消费力和经济发展的平衡。

为什么是美元(稳定币)?

首先美元在法币世界中建立了相对普适性。其次,很难重新做一个更好的共识定义。当然,我和几个朋友也讨论过这个问题:世界货币稳定币。假设它的发行是一个基于全球历史 GDP 总额和每年 GDP 新增额的一个更合理的定价机制,即便比当前的美元具有更优化的经济金融效率,也很难在社会发展中获得共识替代美元稳定币的位置。这就像在 140 年前世界语的发明,即便在算法上做出了最大的综合优化,也很难替代英语在世界范围内的先行市占率优势,很多具有原生地语言的国家在后来的发展中也最终选择了英语作为官方语言,例如印度,新加坡,菲律宾,他们虽然使用了英语但标准早已独立于英国的英语准则,可以说这些“影子英语”是完全独立运营的。当前在 GENIUS 法案之后的美元稳定币下放发行权所扩展的间接影响控制权,与英语的这个例子是非常类似的。

GENIUS 法案的提出踩准了这个历史转换时间点上的需求,利用美元在当前全球具有价格锚的现有优势的不可替代性,通过美元稳定币的形式,将其转化为未来 Crypto Market 价值锚的长期优势,是一个巧妙的创新设计,最大化地利用了历史优势去撬动未来优势。从本质上,质押美元和美债发行美元稳定币的提法,其实是一次将美元美债升级转化成为二阶黄金的大胆尝试。

6. 法案生效后的全球市场反馈以及金融交易与资产的剧变

GENIUS 法案的落地推行还需要一段时间,其他国家和地区的稳定币法案也是同样。部分市场从资产价格上开始响应短期情绪的一些初步反馈。

从短期来讲稳定币法案的推出会引发金融机构资产,RWA,以及 Crypto 资产的剧烈变化,机会伴随重组,混乱与发展预期并存,传统金融的调整不确定性进一步增加,导致一些资产价格回调是正常现象。而美债回锚的信心又会反向加成和支撑当前的市场,开放的决策优势会导致美元资产加成 Crypto 增长的第二曲线发展,形成属于美元资产自身的第二曲线,由此而获得的预期先行也会抵消一部分短期重组的恐慌,形成了比较复杂的叠加态环境。

从 Crypto Market 的视角来看,这无疑是开启进一步资产管理和金融创新的极好窗口,RWAFi 会有更多的落地渠道和资产形式,有利于 CICADA Finance 等所有做 Real Yield Asset Management 的长期建制项目,在 DeFi, PayFi, RWAFi 行业中的快速过渡和发展。

联系作者

X:https://x.com/gary_yangge