原文标题:《IOSG Weekly Brief|以太坊 RWA 爆发:监管变局与全新增长引擎 #278 》

原文作者:Sam,IOSG Ventures

TL;DR:

把稳定币法案作为引子,引入最近公众对 RWA 的关注和讨论,再开始讲以太坊上面的 RWA 数据分析(zksync 可以作为一个亮点)Etherealize 的出现对以太坊会有什么影响以太坊的稳定币发行量和 DeFi 一直有很强的护城河,结合美国的新政策,能不能通过 RWA 把传统金融和 DeFi 有机联系起来,作为最可信最去中心化的区块链,我们持续看好以太坊的点在哪里

法案催化与市场关注

在传统金融与监管环境快速演变的背景下,近期《GENIUS 法案》的通过,重新点燃了市场对 RWA 的兴趣。除稳定币与重大立法进展外,RWA 领域已悄然达成多项重要里程碑:持续强劲的增长态势与一系列引人瞩目的突破——例如 Kraken 推出代币化股票与 ETF、Robinhood 向美国证券交易委员会(SEC)提议赋予代币资产与传统资产同等地位、Centrifuge 在 Solana 上发行规模达 4 亿美元的去中心化 JTRSY 基金等。

值此市场关注度空前高涨、传统金融更广泛采用指日可待之际,深入审视当前 RWA 格局——尤其是以太坊等领先平台的地位——至关重要。基于以太坊的 RWA 已展现出惊人的环比增速,常保持两位数高位;2025 年增速相较 2024 年个位数月份更显加快。推动此势头的另一关键因素是「以太坊化」(Etherealize)作为监管发展的催化剂,以及以太坊基金会将 RWA 列为战略重点。在此关键节点,本文将深入探讨以太坊及其 Layer-2 网络上的 RWA 发展动态。

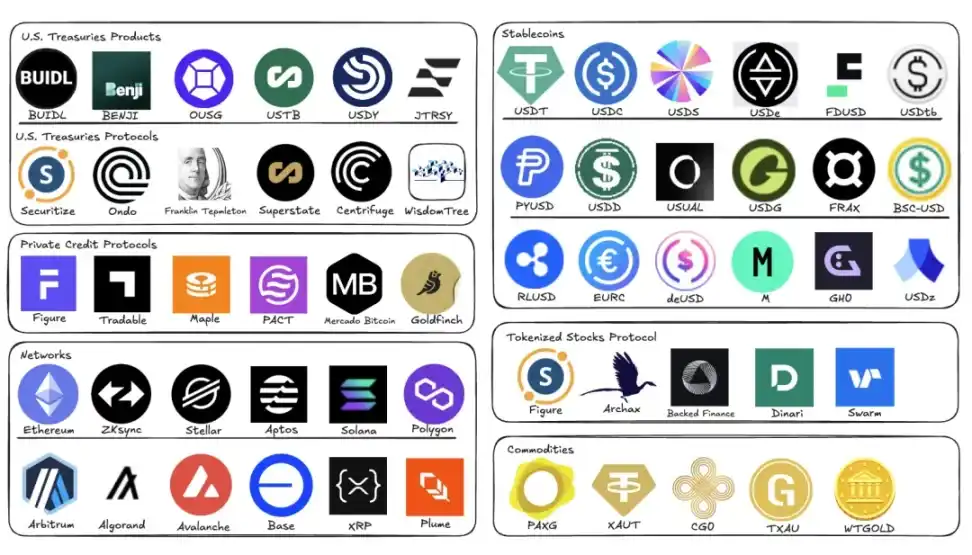

RWA Ecosystem Map, IOSG

数据分析:以太坊 RWA 增长全景

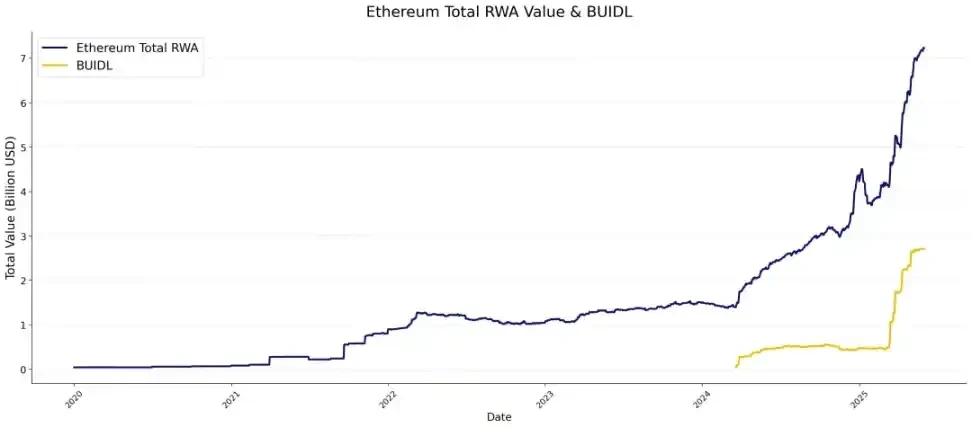

数据清晰表明:以太坊的 RWA 价值已步入明确的增长周期。纵观以太坊非稳定币 RWA 总价值走势,其长期轨迹引人注目——多年来始终维持在 10-20 亿美元区间,直至 2024 年 4 月进入快速增长阶段。这一增长势头在 2025 年持续加速。核心驱动力来自贝莱德的 BUIDL 基金,其当前规模已达 27 亿美元。如橙色趋势线所示,BUIDL 自 2025 年 3 月以来本身便呈现抛物线增长,强力推动以太坊 RWA 生态的整体扩张。

RWA.xyz, IOSG

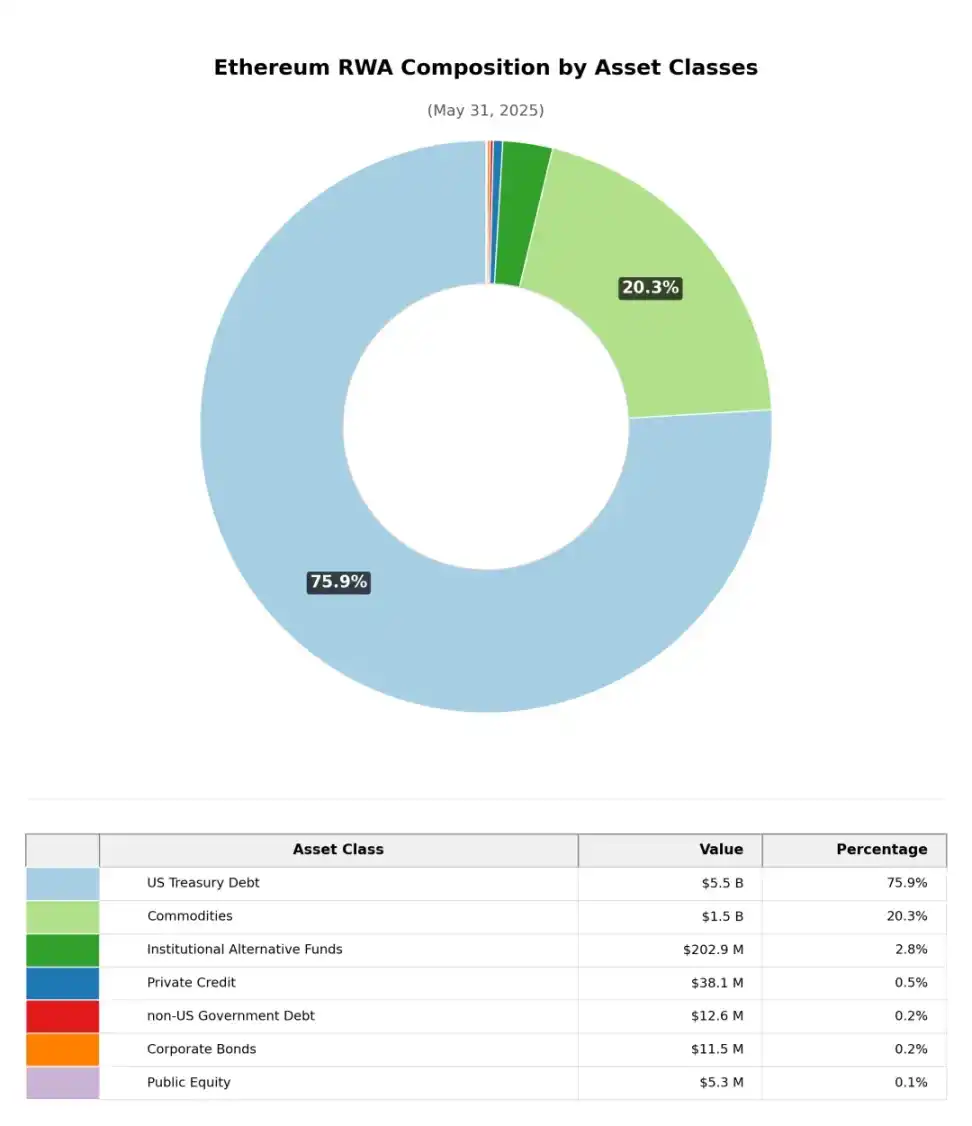

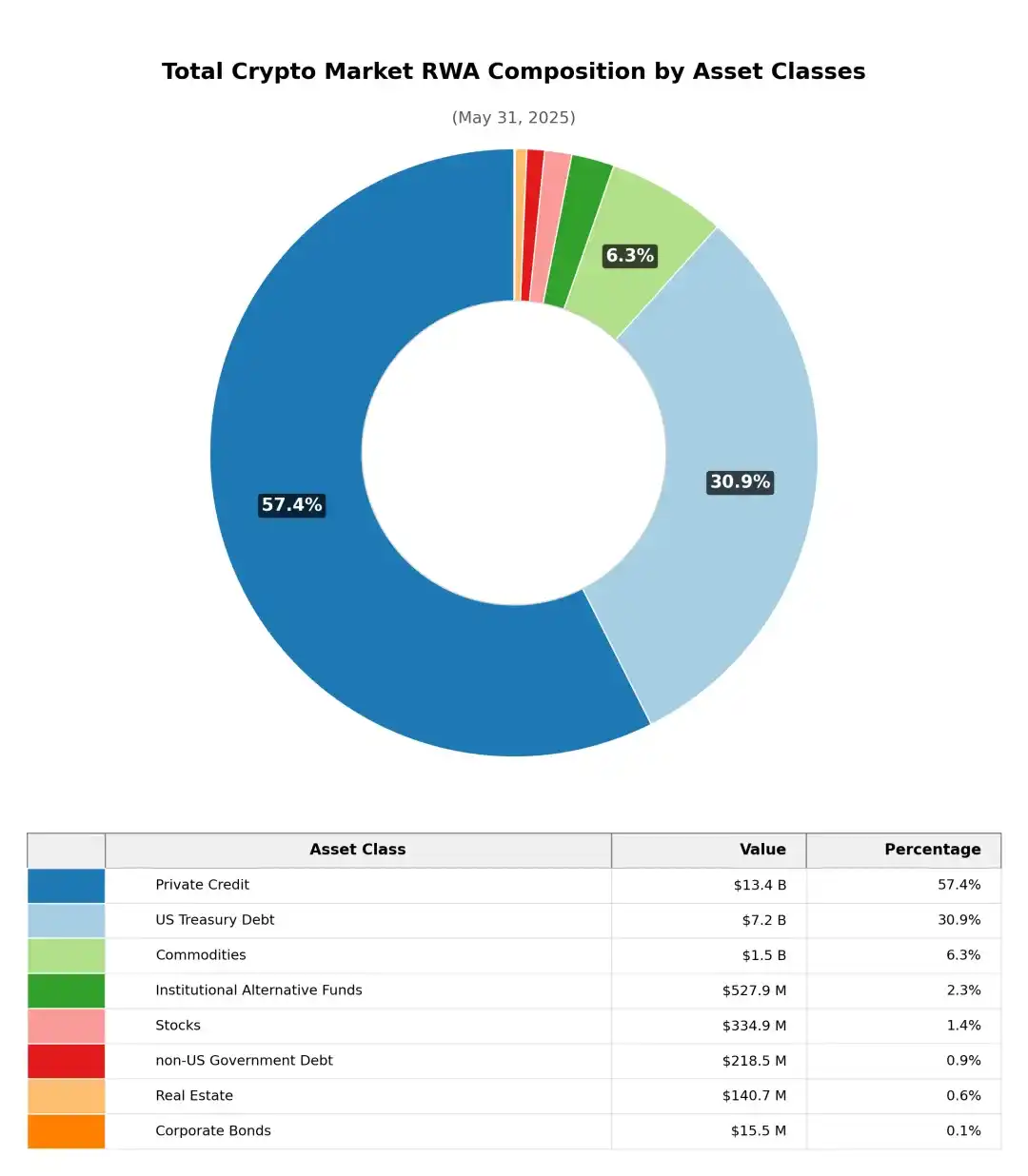

按资产类别划分(稳定币除外),以太坊上的真实世界资产(RWA)市值高度集中于两个主要品类:国债类项目(75.9% )和大宗商品类(以黄金为主, 20.3% ),其他类别占小。相比之下,在整个加密市场的 RWA 市值构成中,私募信贷占比最高(57.4% ),国债类项目次之(30.9% )。

RWA.xyz, IOSG

RWA.xyz, IOSG

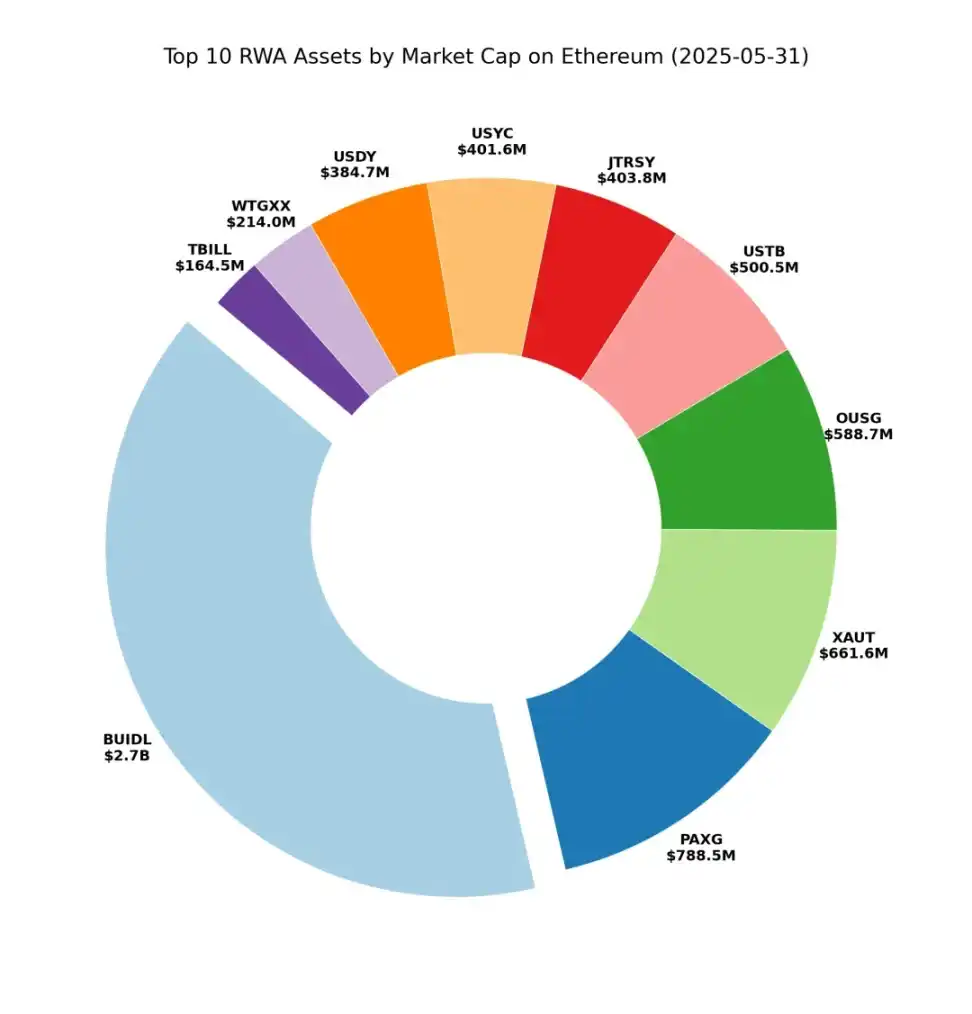

进一步聚焦以太坊 RWA 头部资产,饼状图清晰揭示 BUIDL 的统治地位。回溯一年前对比可见:彼时 BUIDL 规模尚与 PAXG、XAUT 等产品相当,如今已形成显著超越。尽管十大头部项目构成基本稳定,但国债类产品增速显著领先于黄金类产品,市场份额持续扩大。

RWA.xyz, IOSG

RWA.xyz, IOSG

从协议维度观察,当前主导者主要为稳定币发行方——前四大协议依次为 Tether、Circle、MakerDAO(Dai 稳定币体系)和 Ethena。值得关注的是,证券化协议 Securitize 的总价值已显著超越 FDUSD、USDC 等部分稳定币项目,跃居前列。其他跻身十强的证券类协议还包括 Ondo 与 Superstate。

RWA.xyz, IOSG

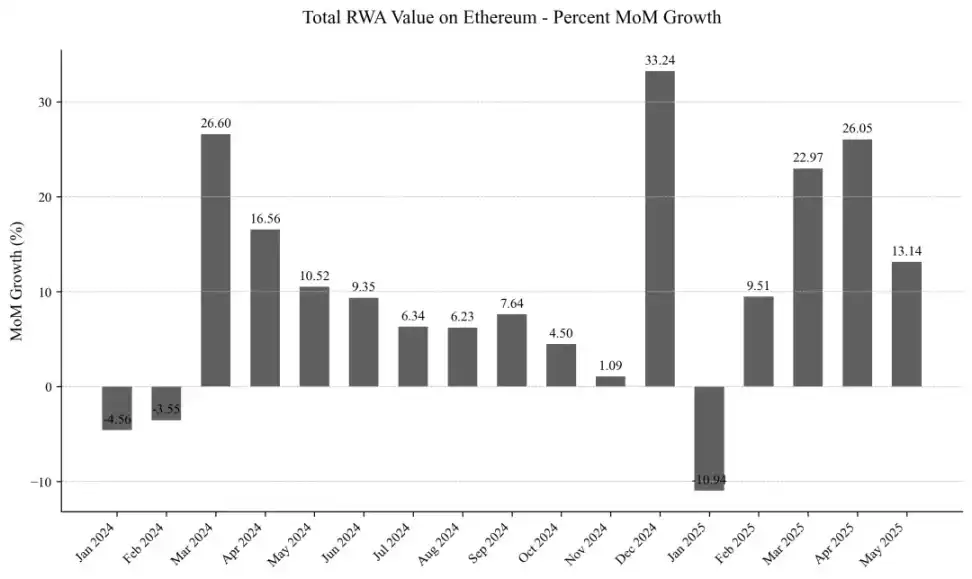

聚焦 2024 年初至今的月度数据,增长浪潮始于 2024 年 4 月,当月实现 26.6% 的惊人涨幅——单月贡献以太坊 RWA 总增量的四分之一。此动能延续至后续三个月,虽在 2024 年 8 至 12 月期间略有放缓,但网络仍保持约 2 亿美元 / 月的增量(环比增速约 5% ,年化超 60% )。

2025 年 1 月增速再度爆发,环比飙升 33.2% 。经历 2 月短暂回调后,以太坊连续四个月维持两位数增长,其中 4 月与 5 月环比增幅均突破 20% 大关。

RWA.xyz, IOSG

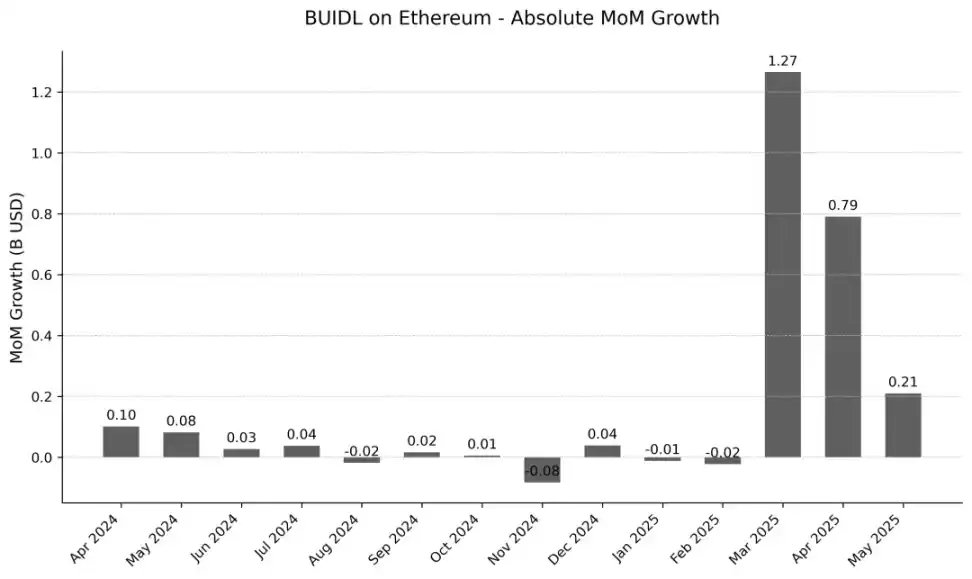

BUIDL

随着 BUIDL 迅速崛起为以太坊 RWA 生态中市值最大的项目,其增长路径的精细研判至关重要。环比增速图表揭示:截至 2025 年 3 月,该指标保持相对平稳,随后于 2025 年 3 月呈现爆发式跃升。然而最新的 5 月数据显示,超高速增长态势稍稍放缓,但仍有 2.1 亿美元的增涨,月环比增幅 8.38% 。未来数月的发展是关键观测窗口——需追踪其增速是否延续趋缓态势,亦或继续爆发式的增涨。

RWA.xyz, IOSG

BUIDL 的爆发性增长源于多重因素。增长主要来自于机构需求,而产品的竞争力是成功的关键驱动力:包括 24/7 全天候运作、相比传统金融更快的结算速度,以及合规框架下的高收益。值得关注的是,DeFi 集成正实现协同效应并开启更多效用,例如 Ethena Labs 的 USDtb 产品——其 90% 的储备由 BUIDL 支持。同时,BUIDL 作为优质抵押品的认知度持续提升,Securitize 推出的 sBUIDL 进一步解锁了 DeFi 集成场景。

BUIDL 的资产分布呈现高度集中:约 93% 集中于以太坊主网,其他生态链规模难以企及。同时,伴随资产管理规模持续扩张,BUIDL 每月分红连续创造新高, 2025 年 3 月分红达 417 万美元,至 5 月已飙升至 790 万美元。

BUIDL 分布,截图来自 RWA.xyz

稳定币

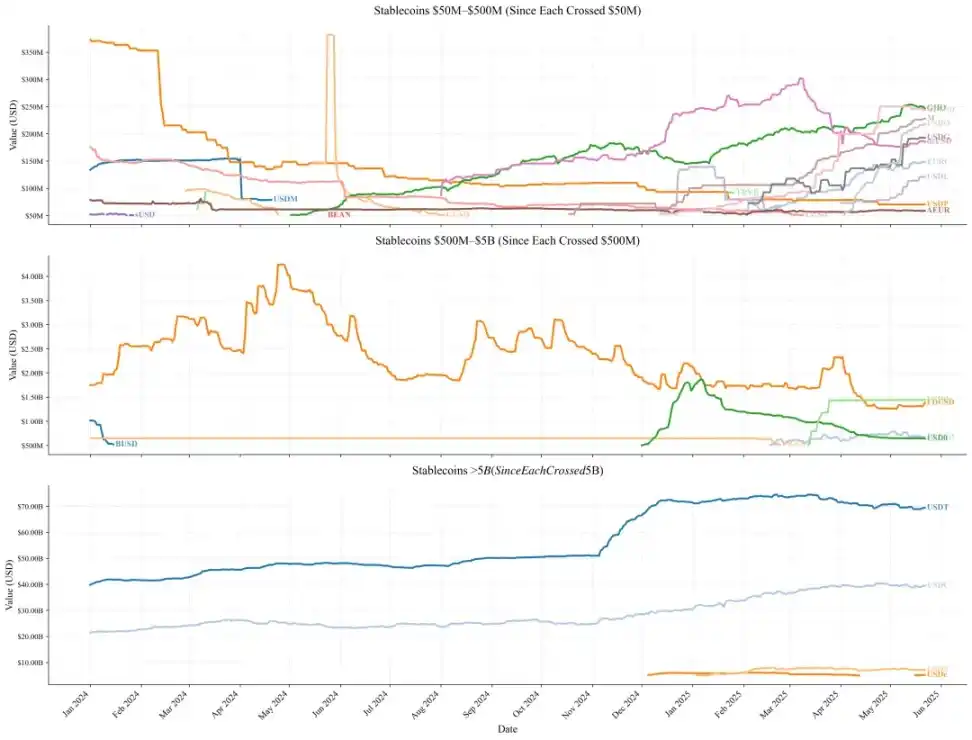

鉴于《GENIUS 法案》将对稳定币监管框架产生结构性影响,系统审视以太坊稳定币市场发展轨迹具有重要前瞻意义。自 2024 年以来,该板块总市值持续呈现稳健上行趋势,尽管增速相较于其他 RWA 细分领域略显平缓,但仍保持具有韧性的月度增长节奏。

RWA.xyz, IOSG

小型项目(< 5 亿美元)中, 2024 年初的大部分项目经历持续收缩。但接近 2024 年末,大部分项目市值持续上升,GHO,M,USDO 市值持续增长。同时并涌现了一批新的稳定币项目跨过 50 M 市值,以太坊稳定币生态项目更多样,小市值项目自 2025 年持续繁荣。

中型项目(5-50 亿美元)在 2024 年仅有 FDUSD 和 FRAX;BUSD 因终止发行,从 2024 年 1 月的 10 亿美元骤降至 3 月不足 5 亿美元。但在 2025 年,USD 0 与 PYUSD 双双突破 5 亿美元门槛,中型稳定币更加多元。

头部稳定币(> 50 亿美元)继续由 USDT 与 USDC 主导:USDT 于 2024 年多数时间稳定在 400 亿美元市值, 12 月初跃升至 700 亿美元,随后逐渐稳定,直到近期市值有所衰减;USDC 则从 2024 年 1 月的 220 亿美元稳步增长至 2025 年 5 月的 380 亿美元。2025 年初 USDS 与 USDe 双双突破 50 亿美元,但 USDT 与 USDC 在占有率上仍遥遥领先。

RWA.xyz, IOSG

USDT 与 USDC 占据绝对主导地位,直接影响着整个稳定币生态。

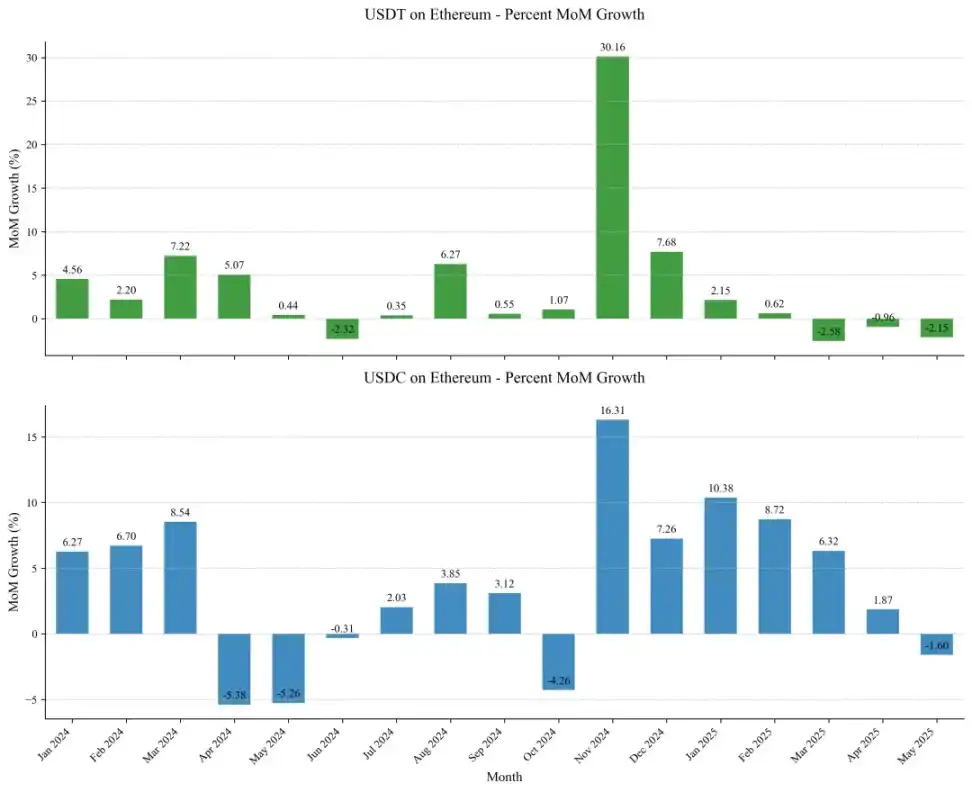

2024 年 11 月的增长尤为值得关注:USDT 当月环比激增 30.16% ,USDC 实现 16.31% 增长。此次飙升后仍有持续数月的增长,USDC 在后续月份增长更稳健,月增长皆在 5% 以上。据发行方披露:Tether 将此归因于「交易所与机构交易台为应对预期交易量激增而涌入的抵押资产潮」;Circle 则强调「USDC 流通量同比增长 78% ... 除用户需求外,也源于新兴稳定币监管规则催生的市场信心重建与标准体系完善」。

然而市场动能近期明显转变——过去四个月以太坊链上 USDT 陷入增长停滞, 2025 年 5 月 USDC 在多月增长后第一次出现了下降。这一现象或标志着市场正转向新周期阶段。

RWA.xyz, IOSG

L2 生态

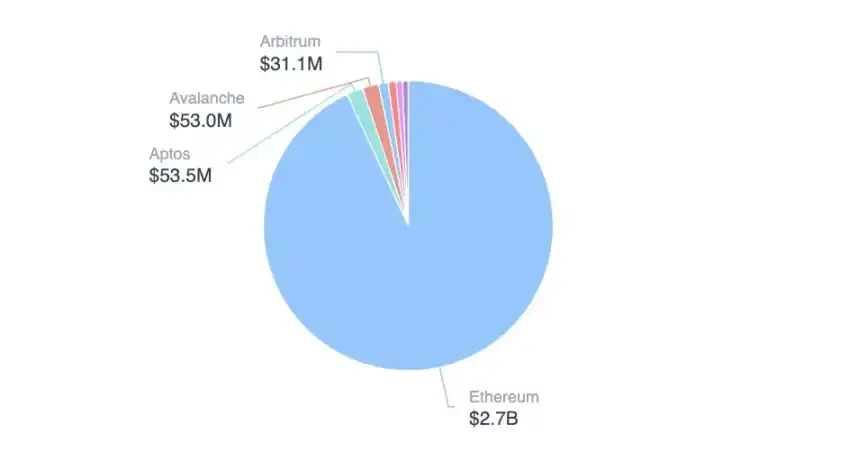

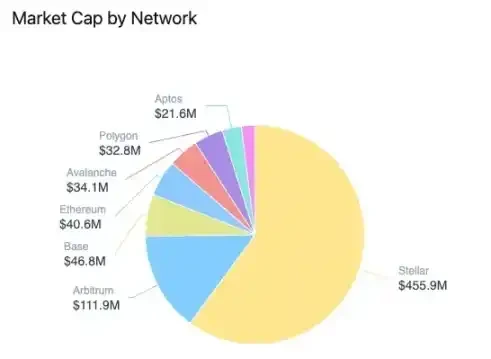

在更广阔的 RWA 生态格局中,以太坊以 59.23% 的市场占有率(不含稳定币)保持绝对统治地位,但其仍面临关键挑战。

截图来自 RWA.xyz

值得关注的是,zkSync 凭借 Tradable 项目的单一驱动跃居次席,而 Stellar 则完全依赖富兰克林邓普顿 BENJI 基金(规模 4.559 亿美元)占据第三。尽管两条公链 RWA 账面数据亮眼,其结构性缺陷不容忽视:资产多样性匮乏与单一项目的依赖。

BENJI's Composition,截图来自 RWA.xyz

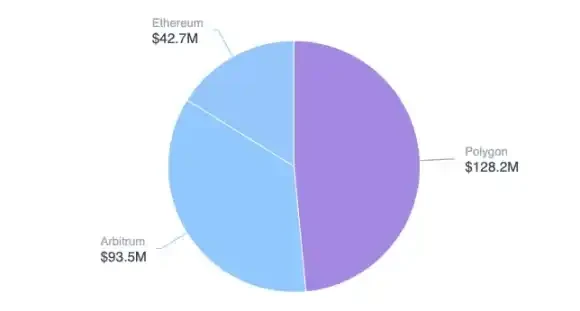

正如 zkSync 与 Stellar 所展现的生态特征,多数 L2 网络当前同样面临生态多样性不足的挑战——其 RWA 市值高度依赖 1-2 个核心项目支撑。如 Arbitrum: 2.56 亿美元总市值中,BENJI 贡献 1.119 亿美元(占比 43.7% ),Spiko 占据 9350 万美元(占比 36.5% ),二者合计垄断超八成市值;Polygon 亦呈现相似分布格局,核心市值来源集中于 Spiko 与 Mercado Bitcoin 两大项目。

Spiko's Composition,截图来自 RWA.xyz

将视野扩展至整个 L2 生态体系,各网络 RWA 价值与市场份额呈现显著分化(见下表)。除 zkSync 外,仅 Polygon 与 Arbitrum 形成实质规模效应,其余 L2 仍处早期发展阶段。Polygon 与 Arbitrum 的成功高度依赖单一驱动力 Spiko——该项目在两条网络中均贡献约三分之一的 RWA 总价值。

RWA.xyz, IOSG

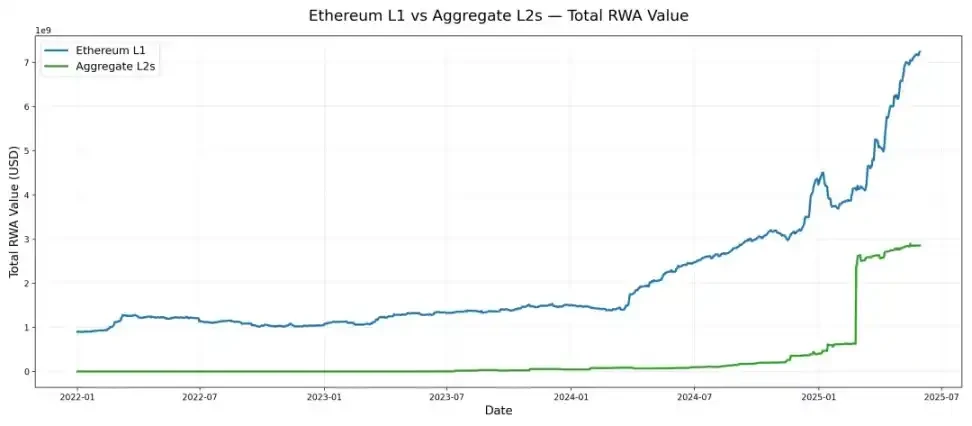

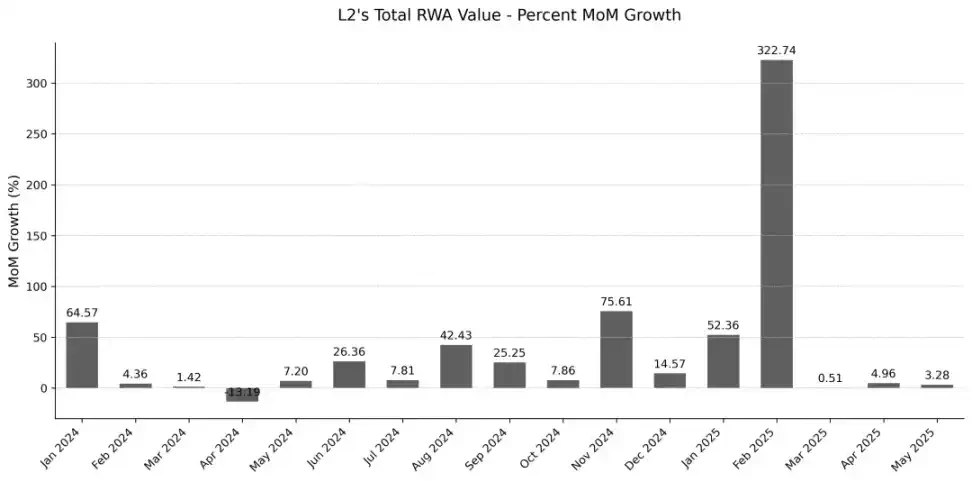

纵观 Layer-2 网络整体 RWA 市值演进,其增长周期与 Layer-1 并不完全同步: 2024 年中旬并未同步启动增长。zkSync 接入 Tradable 项目带来 20 亿美元级市值增长。但即使剔除这一影响,L2 增长趋势依然确立——自 2024 年 9 月以来,L2 网络持续保持两位数环比增幅。反观此前阶段,RWA 扩张始终呈现零星且微弱的特征。综上, 2024 年末标志着 L2 生态 RWA 发展的转向:进入了强劲的增长周期。

RWA.xyz, IOSG

Etherealize:以太坊 RWA 新引擎

作为推动以太坊 RWA 采用的关键力量,Etherealize 的诞生源于对行业瓶颈的深刻洞察:当协议层突破未能有效转化为实体应用时,机构参与度往往陷入停滞。为此,Etherealize 通过开发定制化工具、构建战略合作网络及深度参与政策制定,系统性弥合了技术突破与实际落地之间的鸿沟。

目前,Etherealize 主要通过市场教育与内容传播,以及数据面板工具的方式,推进以太坊 RWA 的普及与应用。一方面,团队撰写并发布了多篇关于 Etherealize 自身及以太坊生态的深度文章,同时参与了多档知名播客和传统金融、加密媒体的访谈,通过与行业意见领袖的对话大影响力;另一方面,Etherealize 积极与监管机构沟通交流,已有多场针对数字资产合规与监管议题的研讨会和座谈会顺利举办,持续就如何规范化推进 RWA 进程提出建设性方案。

近期,Etherealize 创始人 Vivek Raman 受邀出席国会众议院金融服务委员会,关于「美国创新与数字资产未来」的听证会,继续扩大 Ethrealize 与监管交流的重要作用。

目前,Etherealize 在产品端暂只推出了一款数据看板,用于市场教育和宣传推广,但团队在路线图中解释将开发面向机构的 SDK 等,并正在招募创始工程师,值得持续关注 Etherealize 在推动 RWA 产品上的进展。

在接下来的路线图里, 2025 第二季度的重点是发布面向机构级别的 SDK,该工具包将托管接口、合规流程和燃气优化模块集于一身,帮助银行和资产管理机构搭建安全且可审计的发行流程,大幅降低传统金融机构参与以太坊 RWA 的门槛。

在此基础之上,第三季度将推出基于 Noir 的企业级钱包试点项目,确保隐私保护达到企业级水平,通过「默认隐私」机制满足 RWA 交易对保密性的需求。

第四季度则将把视野投向国际市场:团队计划与新加坡数字港(Digital Port)和瑞士 Crypto Valley 协会建立合作,针对亚太与欧洲地区的法规环境和市场需求,进行本地化产品功能与合规对接。

同时,为降低不同 Layer‐ 2 网络之间的摩擦,团队将牵头推动 Rollup 标准化,并构建统一的跨链接口,实现资产自由流动,进而整合以太坊生态下 RWA,增强互通性。

最后,为缩小传统金融机构与区块链技术之间的鸿沟,团队将继续坚持 24 × 7 的支持模式,从法律文件准备到智能合约部署,全程提供端到端的专业服务。

以太坊 RWA 战略护城河

先发优势

传统金融机构决策流程不同于 DeFi:监管审查、试点验证及概念证明(PoC)会极大延长部署周期。项目初期,机构多持审慎策略,待试点成果验证后始启动扩张。以太坊头部项目 BUIDL 虽占据主导地位,仍经历近一年积累后才迎来爆发性增长。以太坊的核心优势在于其生态先发地位——早在 RWA 浪潮兴起前,已与多家顶级金融机构完成实验性的合作。

生态积淀

除机构合作外,RWA 生态成熟需长期沉淀。以太坊以保持领导地位:

广度:覆盖多元化资产发行方与协议架构深度:多个项目市值突破十亿美元量级,形成规模效应

传统金融与 DeFi 的融合进程持续深化。多数 RWA 项目优先部署以太坊主网,直接使用以太坊生态成熟的去中心化借贷、做市及衍生品协议,提升资本效率。最近的案例包括 Ethena 采用 BUIDL 作为 USDtb 稳定币 90% 的储备资产。《GENIUS 法案》强制稳定币储备向美国国债倾斜的政策,正推动美国国债、链上国债产品与稳定币协议的融合。同时主流 DeFi 协议将 BUIDL 纳入核心抵押品体系。

以太坊在 RWA 流动性上保持优势:活跃地址数、代币种类及流动性深度均领先。Layer 2 生态虽存协作机制不确定性,但仍是扩容核心路径。

安全

安全是 RWA 生态的基石,智能合约技术成熟度是关键。随着 RWA 项目逻辑更复杂,对智能合约的要求也更高。2025 年 5 月 Sui 链上 Cetus 协议遭黑客攻击(损失 2.23 亿美元),暴露预言机操纵与合约漏洞的致命风险。尽管链上冻结挽回 1.62 亿美元,此类被动应急机制凸显风控局限。相较之下,以太坊的核心优势在更去中心化的架构,可靠运行记录和繁荣的开发者生态。

技术演进

以太坊技术路线图将加速 RWA 发展。首先,提升 L1 性能,弥补与高性能公链的核心差距。其次,推动 L2 互操作性并聚焦应用层,打通传统金融与链上 RWA 的对接通道。

同时,以太坊的隐私路线图,强化安全标准与隐私保护机制(如将隐私工具集成至主流钱包、简化抗审查交易流程等),为 RWA 交易提供保障,构建符合机构级要求的资产保密体系。

《Genius Act》:监管双刃剑

新的稳定币监管体系在强化中心化管控的同时,也为市场注入了监管的确定性。当前,法案第 4( 6) 条未明确允许稳定币发行方向持币者支付利息,尽管市场可能催生替代方案,但此问题仍存不确定性。同时,《Genius Act》要求稳定币储备必须为 1: 1 的美元或美国国债等高流动性安全资产。

USDC 稳定币的储备已几乎全部配置于美国国债,符合新规。然而,其他主流发行方则须彻底重构其储备结构,否则可能被迫退出美国市场。此举将直接影响算法稳定币及 Delta Neutral 稳定币等特定设计。

通过将抵押品锚定于美国主权信用,监管机构获得了更强的干预能力(并同步驱动了国债需求),但立法中存在的漏洞可能引致新的系统性风险——正如 2000 年《商品期货现代化法案》(CFMA)的历史教训。

积极的一面在于,法案明确的合规边界可能加速机构入场:银行与资产管理机构长期寻求的监管确定性得以满足。更多大型公司和机构将获得发行稳定币的许可。例如,美国几大银行正在讨论中的联合加密稳定币(joint crypto stablecoin),或是 Meta 重新考虑启动新稳定币项目的可能性。

以太坊的韧性:多元生态

以太坊稳定币生态的韧性源于其多样性。2025 年初以来,多个稳定币发行方市值显著提升,并涌现出众多新稳定币项目,包含丰富的设计维度:多元的抵押结构、收益策略及治理模型等。《GENIUS 法案》强制推行国债 1: 1 储备要求,对多数项目构成合规压力,迫使它们选择:要么调整储备结构,要么暂时退出美国市场。

以太坊生态的韧性,使其区别于由少数稳定币 /RWA 项目主导的公链——这降低了在项目普遍接受监管后出现同质化的风险。多元的结构形成了天然的风险隔离机制:即便部分稳定币因合规要求调整策略,仍会有项目持续推进创新并维护去中心化内核,不完全成为美债体系的一部分。然而,后续发展也将取决于以太坊基金会和 Etheralize 的战略定位。

结语

以太坊的 RWA 生态在过去几个月迎来了爆发性增长。其中,BUIDL 是近期推动该 RWA 发展的最强动力,同时大量国债类项目也展现出强劲的增长势头。在规模扩张的背后,国债类项目已日益显现出与以太坊现有 DeFi 和 RWA 生态融合的趋势,例如 BUIDL 作为借贷或稳定币项目的抵押物。

以太坊在 RWA 领域仍占据显著优势。无论是先发的时间优势、安全性、深厚的生态沉淀、宏大的技术路线图更新,还是 BUIDL 的强势领跑、Layer 2 的多样化以及 Etherealize 深度赋能,这些因素共同构筑了,以太坊在传统金融上链浪潮中的核心壁垒。

随着《Genius Act》的推动,美元信用正加速融入链上世界。这不仅带来了更大体量的资金涌入,创造了更多收益与增长机遇,也构成了一项挑战:它使得以太坊金融体系的底层支撑更偏向法币(美元),从而引入了法币信用风险,并使链上结算体系可能成为美元霸权的延伸;链上世界不再是一个独立的平行金融体系。在此爆发性增长的背景下,也潜藏着隐忧,其核心在于以太坊对自身定位的探索——即是否支持与美元体系深度绑定。

原文链接