原文作者 | Nathan( @proofofnathan )

编译 | Odaily星球日报( @OdailyChina )

译者 | 叮当( @XiaMiPP )

编者按:自 Circle 宣布上市以来,稳定币市场的一条隐形界限被正式划出: USDC 与 USDT,开始走上两条不同的发展路径。 USDC 以合规透明为核心,逐步嵌入美国金融体系,成为服务机构用户和金融科技场景的“许可型美元”;而 USDT 则依托其广泛的链上流通性与深厚的市场基础,持续发挥在全球交易、支付与资产避险等场景中的关键作用。

这种差异,实质上反映的是稳定币在不同市场中“价值实现”的优先级不同。对某些用户而言,合规与可编程性至关重要;对另一些用户来说,流动性、可获取性和无需许可的使用体验才是第一位。也正因此,我们需要一个新的认知模型,来理解不同类型用户是如何通过稳定币实现价值的。这,正是“稳定币价值实现的层级体系”所要探讨的。

尽管每个人从稳定币中获得的收益方式不同,但归根结底,这些收益都来源于四大核心价值主张: 低成本、高速度、无需许可、可编程性。

原文作者 Nathan 曾在其另一篇文章中《 The What and Why of Programmable Money 》解释:可编程货币,就是可以像代码一样设定行为逻辑的钱。它是稳定币,也是智能合约的燃料。它可以设定:什么时候、因为什么、以什么方式转账。而这一切,不再依赖银行,不再依赖信任,只依赖代码本身。

这四个价值主张又分别对应四大核心使用场景: 储值、支付、转账、收益 。

“稳定币价值实现的层级体系”(The Hierarchy of Value Realisation)是一种新的认知模型,用以解释不同类型用户从稳定币中最看重的价值点。

本文将围绕两类用户群体展开: “需要稳定币的人”与“不那么需要稳定币的人” ,即:新兴市场用户和西方市场用户。

稳定币的两大用户群体

简单来说,在 新兴市场 ,稳定币正构建起全新的金融基础设施;而在西方市场,稳定币更多是作为补充,被整合进已有的金融科技(Fintech)与传统金融系统(TradFi)中。

无论是新兴的稳定币项目还是老牌玩家,这一规律都广泛适用。

基于此,我们可以分别为两类用户勾勒出不同的“价值实现层级”。

一、西方市场用户的价值实现层级

西方市场,主要对应“全球北方”国家:政治稳定、金融体系发达,大多数人拥有银行账户,储蓄还能获得利息。

在这些市场中,“ 可编程性 ”是推动稳定币创新的核心驱动力。这类似于互联网、iPhone 或智能合约的爆炸式发展:可编程性带来新的金融创新,而金融创新正是西方世界的热爱与优势所在。

其次是“ 速度 ”。跨境或本地支付的结算速度,长期以来是 Fintech 领域的重要挑战,结算延迟会消耗流动性、带来机会成本,因此在西方市场中排名第二。

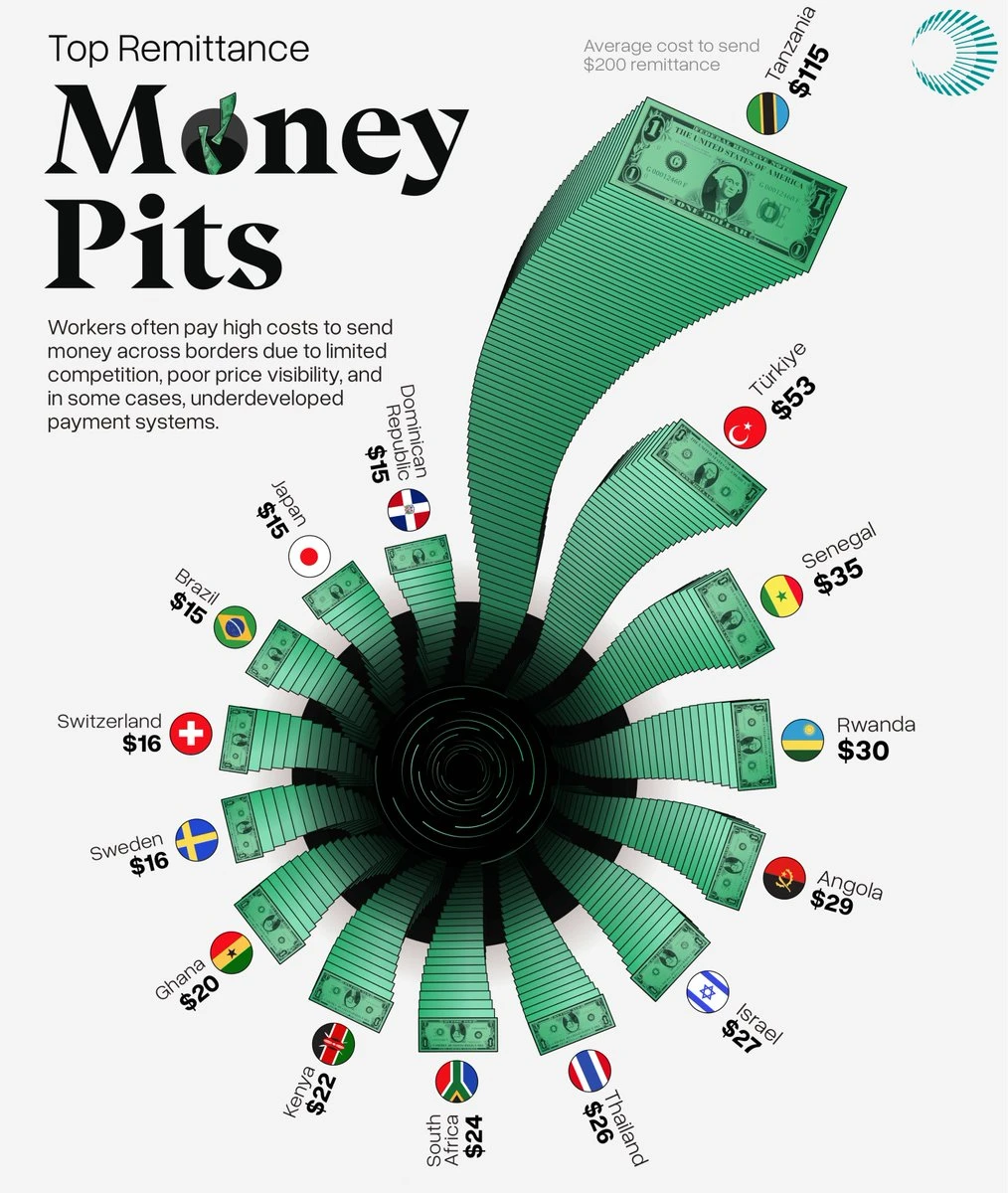

“ 成本 ”排名第三。尽管降低转账成本是稳定币的一大亮点,但西方市场的交易费用本就不高,远不及新兴市场中高达 200 美元汇款的 115 美元手续费那般离谱。

“ 无需许可 ”在西方市场的重要性则最低。因为绝大多数人都已开设银行账户,轻松使用现金或转账支付,自然也不需要依赖稳定币来获取金融服务。

因此, Circle 和 USDC 在西方市场更具优势。 作为一家本质上偏向金融科技的公司,Circle 强调可编程性、低成本与效率,这些都契合西方用户的使用偏好。如今,越来越多西方企业在构建稳定币解决方案时选择基于 USDC 进行开发。

此外,“ 收益 ”(Yield)逐渐成为西方用户的额外关注点。由于他们习惯从银行存款中获得利息,因此会质疑为何持有稳定币无法获得类似收益。

这一点在新兴市场则完全不同,新兴市场用户更关注的是稳定币带来的 币值稳定性 ,尤其是获取美元的能力,而不是收益。

根据作者的观点:事实上,收益率从来不是稳定币在这些市场取得成功的决定性因素。正如业内分析所指出,USDT 之所以成为全球最具流动性的稳定币,正是因为它无需向用户分配国债收益,也能凭借强大的可获取性与深厚的流动性基础占据主导地位。对许多身处高通胀或资本受限地区的用户而言, 避免本地货币贬值的风险,远比年化 3% 的利息更具现实意义。 他们更关心的是: 我是否能把资产安全换成美元、能否随时转出、是否能在当地使用。

因此,在这些真正有“产品-市场匹配”的地区, 稳定币的流动性远远重要于收益能力 。而流动性倾向于集中,最终形成头部稳定币的网络效应。这也是为何像 USDT 这样的稳定币,即便缺乏收益机制,依然能在全球范围内获得广泛采用。

二、新兴市场用户的价值实现层级

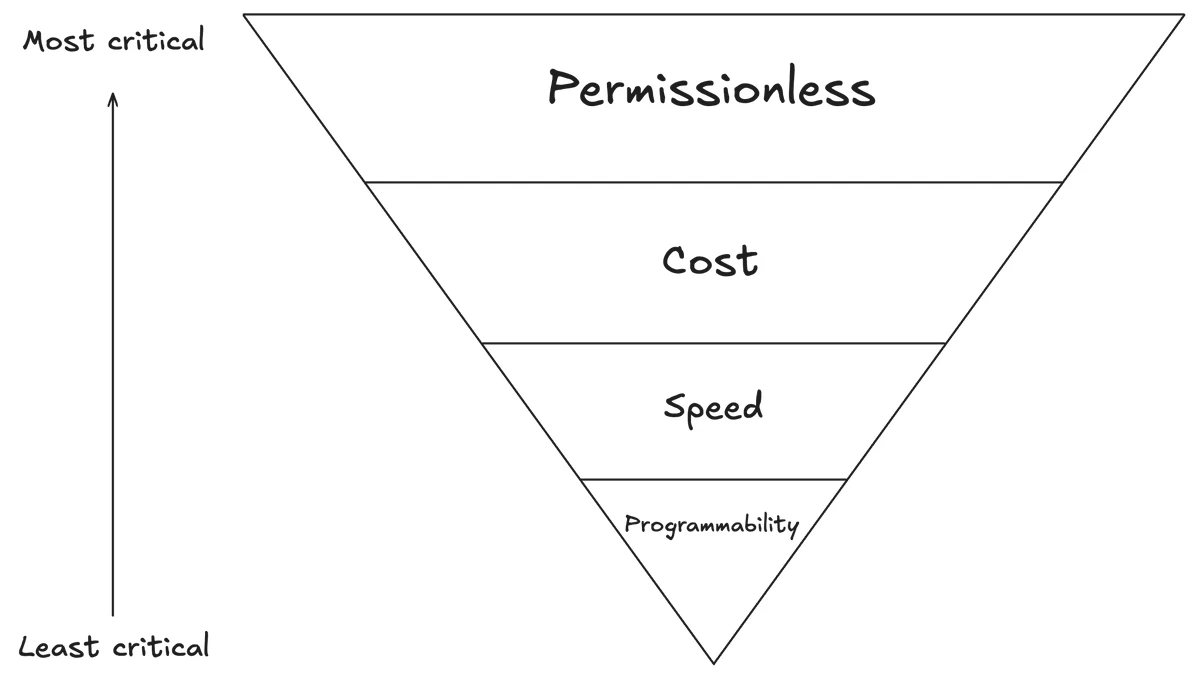

相较于西方,新兴市场(即“全球南方”)的金融基础相对薄弱,当地货币普遍通胀严重,银行服务渗透率低。

稳定币的出现,让这些地区的用户首次能够自由获取、转账和使用美元等稳定货币,这是过去难以想象的。

因此,对于新兴市场用户来说,“ 无需许可 ”是最核心、最具变革意义的价值主张。无论是否有银行账户,用户都可以直接接入美元体系,从而解锁金融自由。

其次是“低成本”。在新兴市场,跨境汇款费用居高不下。例如,一位父亲寄钱回家养家时,手续费可能就吃掉了转账金额的一大部分。稳定币极大地降低了这种汇款成本。

第三是“速度”。目前的跨境转账系统效率低下,资金到账常常需要数天甚至数周。而稳定币可以实现秒级转账,解决了资金延迟带来的生活与经济困境。

最后是“可编程性”。虽然这一价值主张对新兴市场也有深远影响(比如解锁保险、借贷、合约支付等服务),但相比前三者,短期内的感知价值略低。

综合来看, Tether 的 USDT 在新兴市场大放异彩。 Tether 通过可自由使用、广泛接受和高度流动的 USDT,为数百万无银行账户的人提供了关键的金融服务。它的成功也恰恰基于这些基础价值点的实现。

总结思考

-

Circle 适配的是西方市场,因其更契合金融科技公司的需求;

-

Tether 则服务于更广泛的用户群体,尤其是那些真正依赖稳定币的人群。

换句话说,Circle 赢在“工具属性”,Tether 赢在“生存刚需”。

相关阅读

Circle 上市首周落幕:较开盘价涨 258% ,市值突破 210 亿美元

Circle IPO:稳定币与链上金融的“ChatGPT”时刻