作者: Rob Hadick,Dragonfly 合伙人

编译:AididiaoJP,Foresight News

稳定币并不是用来改善现有支付网络的完善,而是来彻底颠覆传统支付网络的。稳定币能使企业完全绕过传统支付渠道,换句话说,这些传统支付渠道很有可能在未来的某一天被完全替代。

当支付网络以稳定币为基础时,一切交易都只是账本上的数字变动,目前很多新兴公司已经开始推动资金流动方式的重构。

最近有很多人在讨论稳定币如何成为银行即服务(BaaS)网络平台,即连接现有支付渠道,从发卡银行到商户受理,以及中间的一切环节。尽管我认同这些观点,但当我思考企业和协议未来如何在新范式下创造和积累价值时,将稳定币仅仅视为连接现有支付渠道的平台,其实是低估了其真正的潜力。稳定币支付是一次渐进式改进,代表了从底层重新构想支付渠道的可能性。

要理解未来的方向,我们需要回顾历史,因为历史揭示了显而易见的演进路径。

现代支付系统的起源可以追溯到 1950 年初。由 Frank McNamara 创立的 Diners Club 推出了第一张多用途记账卡。这种记账卡引入了一种闭环信用模式,Diners Club 成为商户和持卡人之间的支付中介。在 Diners Club 之前,几乎所有支付都是通过现金或者专有的双边信用协议直接由商户和客户之间完成。

Diners Club 大获成功之后,美国银行(BofA)看到了扩展其信贷业务并获得更广泛客户群体的巨大机会,并推出了第一张面向大众市场的消费者信用卡。美国银行向中产阶级的消费者邮寄了超过 200 万张未经请求、预先批准的信用卡,这些信用卡可以在加州 2 万多家商户使用。由于当时的监管限制,BofA 开始将其技术授权给美国其他银行,甚至扩展到国际市场,由此出现了第一个信用卡支付网络。但随之而来的却是巨大的运营挑战,并引发了严重的信用风险,逾期率飙升至 20% 以上。同时伴随着猖獗的欺诈行为,整个项目近乎崩溃。

人们开始意识到银行网络中的挑战和混乱只有通过成立一个真正的合作组织才能解决,该组织将制定管理系统的规则和提供基础设施。组织成员可以在产品定价上竞争,但需要遵循统一标准。这个组织后来成为了我们今天所熟知的 Visa。而另一个由加州银行创立、与美国银行竞争的组织后来成为了 Mastercard。这是我们现代全球支付模式的诞生,并已成为全球支付行业的主导结构。

从 20 世纪 60 年代到 21 世纪初,几乎所有支付领域的创新都是围绕增强、补充和数字化当前全球支付模式展开的。互联网在 20 世纪 90 年代蓬勃发展之后,许多创新转移到了软件开发上。

电子商务诞生在 20 世纪 90 年代初,在 NetMarket 上购买 Sting 的 CD 是第一笔网络支付。随后 PizzaNet 成为第一家接受在线支付的全国性零售商。亚马逊、eBay、乐天、阿里巴巴等知名电商公司都在此后几年内相继成立。电商公司的繁荣进而催生了许多早期独立支付网关和处理器公司。最著名的是 Confinity 和 X.com,分别成立于 1998 年底和 1999 年初,它们合并后成为了今天的 PayPal。

数字化支付催生了众多家喻户晓、市值数千亿美元的公司。这些公司连接了线下商户和线上零售,包括支付服务提供商(PSPs)和支付聚合商(PayFacs),如 Stripe、Adyen、Checkout.com、Square 等。它们通过捆绑网关、处理、对账、欺诈合规工具、商户账户和其他增值软件与服务来解决商户端的问题。但显然它们并没有对传统金融的支付网络进行颠覆性的变革。

尽管有一些初创公司专注于颠覆传统银行支付网络和发卡基础设施,但像 Marqeta、Galileo、Lithic 和 Synapse 这样的知名公司主要致力于将新公司引入现有的银行网络和基础设施当中,而颠覆现有支付网络。然而许多公司发现仅仅在现有基础设施上添加软件层,并不能实现真正的爆发式增长。

一些企业深知传统支付方式的局限性,并预见通过基于互联网的原生货币可以构建完全不依赖传统银行基础设施的支付方案,其中最著名的是 PayPal。21 世纪初许多初创公司专注于数字钱包、点对点交易和替代支付网络的研发。完全绕过银行和发卡联盟,让终端客户拥有一定的货币自主权,这些公司包括 PayPal、支付宝、M-Pesa、Venmo、Wise、Airwallex、Affirm 和 Klarna 等。

它们最初专注于为传统金融所忽视的群体提供更好的用户体验、产品组合和更便宜的交易,但逐渐开始抢占越来越多的市场份额。传统金融支付公司感受到了这些替代支付方式(APMs)的威胁,随后 Visa 和 Mastercard 分别推出了 Visa Direct 和 Mastercard Send,也专注于提供点对点交易的实时支付服务。尽管这些模式已经是有了重大改进,但它们仍然受到现有基础设施限制的困扰。这些公司仍需预存资金或承担外汇 / 信用风险,同时需要将自有资金池相互对冲,而无法实现即时透明的结算。

本质上现代支付的演进路径是:闭环 + 可信中介→开环 + 可信中介→开环 + 部分个人自主权。然而,不透明性和复杂性仍然占据主导,结果就是导致用户体验更差,且整个网络当中各个环节都存在租金抽取的情况。

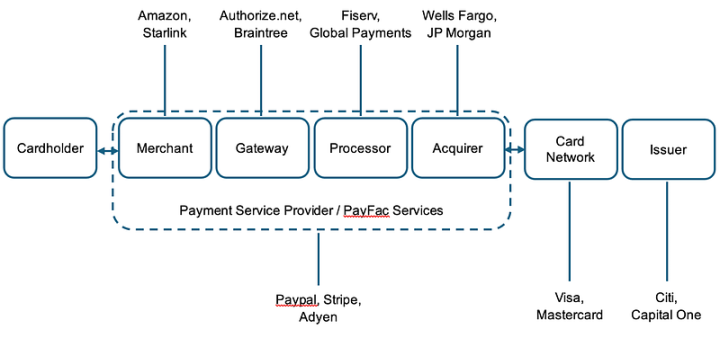

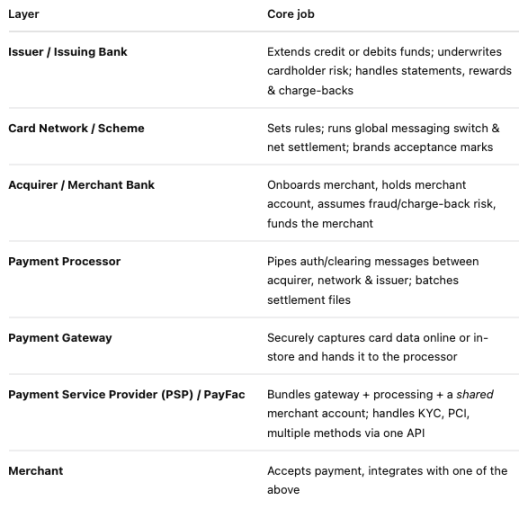

企业可以通过稳定币绕过部分或全部传统支付网络的技术基础设施。下图是简化商户支付示意图:

以及稳定币支付网络中每个部分的职责:

目前 Stripe 已经可以处理支付商户端的很大一部分工作,甚至包括提供商户账户以及运营业务和接受支付的各种软件。但它们并未组建自己的发卡组织或发行支付卡。

现在想象这样一个世界,Stripe 成为中央银行,发行自己的稳定币,并由 GENIUS 法案由批准的抵押品支持。稳定币可以在消费者和商户账户之间通过透明开源账本(区块链)实现原子结算。你不再需要支付卡银行和收单银行,Stripe(或任何其他发行方)只需要一家(或几家)银行来托管其发行稳定币的抵押品。他们直接在区块链上通过钱包进行交易,或者通过向 Stripe(发行方 / 中央银行)发起铸造 / 赎回请求,随后在区块链上结算。资金的清算和结算通过一系列智能合约完成,这些合约可以处理退款和争议(参见 Circle 的退款协议)。同样,支付路由甚至兑换为其他货币 / 产品的操作可以通过编程实现。利用稳定币和区块链技术,银行到网关、处理器和网络的数据传递标准变得更容易。数据的透明性和利益相关者的减少,费用和记账也变得更简单。

在这样的世界中,Stripe 似乎已经将当前的支付模式几乎完全取代——拥有完整的基础设施,提供账户、发卡、信贷、支付服务和网络,这一切都建立在更好的技术上,从而减少了中间环节,并让钱包持有者几乎完全控制资金流动。

Simon Taylor:“如果你以稳定币为基础,一切交易都只是账本上的数字变动。商户、网关、PSP 和银行之前需要对不同的账本条目进行对账。而有了稳定币,任何使用稳定币运营的人同时是网关、PSP 和收单银行,一切交易都只是账本上的数字变动。”

这听起来像是科幻小说。现实是否存在许多与欺诈、合规、稳定币的可用性、流动性 / 成本等相关的问题?从今天到这一潜在未来之间是否会有渐进式的步骤?像实时支付(RTPs)技术同样也会存在缺陷,跨境汇款的可编程性和互操作性是 RTP 无法解决的问题。

无论如何未来正在一步步到来,一些公司正在为此做准备。顶级发行方如 Circle、Paxos 和 withausd 正在扩展其产品,专注于支付的区块链 Codex、Sphere 和 PlasmaFDN 也在向终端消费者和企业靠拢。未来的支付网络会大幅减少中间环节,并且增加自主权、提高透明度、增强互操作性和为客户带来更多价值。

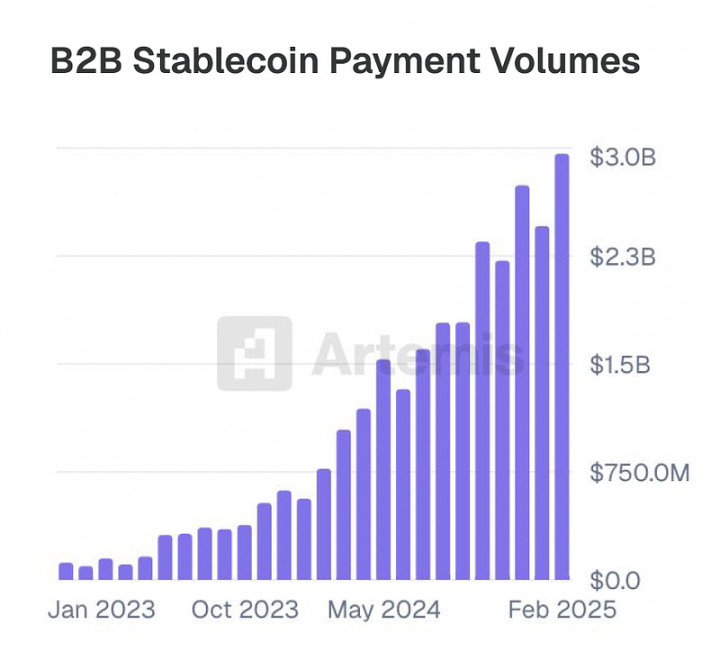

B2B 跨境支付是目前稳定币应用增长显著的领域之一。

Matt Brown 去年写了一篇关于跨境支付的文章,从这篇文章中可以看到:

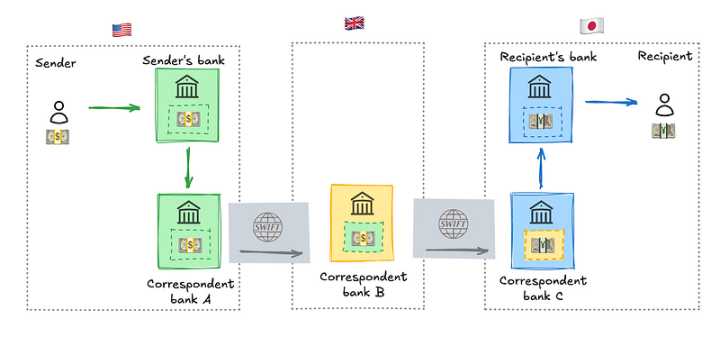

在许多情况下,跨境交易中间会存在多家银行,它们都使用 SWIFT 来传递信息,SWIFT 本身并没有问题,但银行之间来回沟通却造成了额外的时间成本,通常还涉及其他清算对手方。事实上清算过程通常需要 7-14 天才能完成,这无疑带来了巨大的风险和成本,而且流程极不透明。例如摩根大通在将资金从美国母公司转移到外国子公司时,过程中长时间“丢失”数百万美元的情况并不罕见。除此之外多个交易对手之间存在外汇风险,导致平均交易成本提高了 6.6%。另外当企业的资金在跨境流转时几乎无法生息。

因此 Stripe 最近宣布推出基于稳定币的金融账户也就不足为奇了。这使企业能够访问由稳定币支持的美元金融账户,直接通过 Bridge 铸造 / 赎回稳定币,并通过 Stripe 仪表板将资金转移到其他钱包地址。使用 Bridge API 进行法币出入金,发行由稳定币余额支持的支付卡(取决于地区,目前使用 Lead Bank),兑换其他货币,并最终直接兑换为生息产品以进行资金管理。尽管目前许多功能仍依赖于传统系统作为临时解决方案,但稳定币和代币化资产的发送、接收、发行和交换并不依赖传统系统。法币出入金的解决方案与当前替代支付方式(APMs)的状态类似,比如 Wise 和 Airwallex 等公司基本上创建了自己的银行网络,可以在不同国家存放资金,并在一天结束时进行净额结算。Airwallex 的联合创始人 Jack Zhang 上周正确地指出了这一点,但他没有考虑如果不再需要法币出入金,世界将如何改变。

如果你只是通过稳定币购买代币化资产,而不需要兑换为法币,那么基本上完全绕过了传统代理行模式。这将大大降低用户对第三方实际持有和发送资产方的依赖,从而让客户捕获更多价值,并降低每个人的支付成本。Squads protocol、Rain cards、和 Stablesea 等初创公司都在致力于实现通过稳定币直接买卖代币化资产的可能性,所有在这一领域运营的公司最终都会扩展到整个网络。

但如果你想把稳定币换成法币使用,Conduit Pay 可以直接与当地市场最大的外汇银行合作,实现无缝、廉价且几乎即时的链上跨境交易。钱包成为账户,代币化资产成为产品,区块链成为网络,从而显著改善了用户体验,如果不需要法币出入金,成本可以更低。这一切都可以通过更好的技术实现,并能够提供更简单的对账、更多自主权、更高透明度、更快速度、更强的互操作性,甚至更低的成本。

这意味着一个存在于链上、基于稳定币(账本上的数字变动)的支付原生世界正在到来。它不仅会连接当前的支付模式,还会逐渐将其取代。这就是为什么我们将看到第一个万亿美元规模基于稳定币的金融科技公司即将诞生。

我知道这篇文章会引发许多合理的批评,比如我没有考虑某些问题。但请理解我和许多在这一领域创业的企业家已经意识到这些问题,并正在努力解决。创新就是这样,在旧系统上进行渐进式构建永远不会真正带来全新的系统,因为既得利益者总会阻挠这一切的发生。

闭环 + 可信中介→开环 + 可信中介→开环 + 部分个人自主权→真正开放的数字化原生系统,每个人都可以在整个支付网络中竞争,客户通过开放网络行使自主权。

本文仅代表作者的主观观点,并不一定是 Dragonfly 或其关联公司的观点。Dragonfly 可能已投资于本文提及的