撰文:赵颖

来源:华尔街见闻

美国稳定币巨头 Circle 的股价狂欢或将戛然而止?

据追风交易台消息,摩根大通周一重磅发布 Circle 首次覆盖报告,警告其估值过高冲出舒适区并给予「减持」评级,目标价 80 美元,较当前 180 美元股价大幅下调 56%。

报告指出,Circle 面临多重挑战,首先是估值高企,尽管看好 Circle 在稳定币市场的领先地位和 USDC 的增长前景,但公司当前估值已被推至「舒适区之外」,指出即便再给 10%「情绪溢价」,也只有 80 美元。

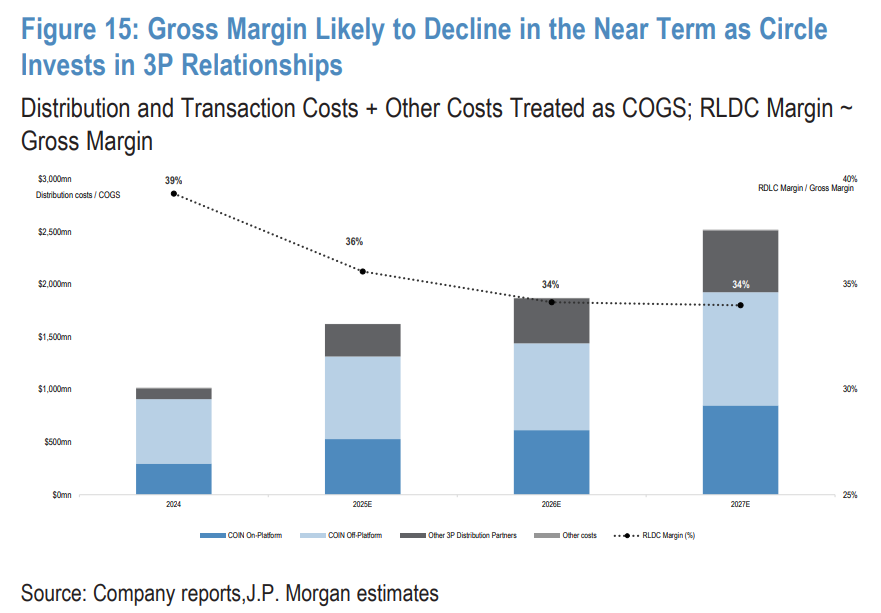

同时,摩根大通警告,利率下行和分销成本上行形成「剪刀差」吞噬利润,Circle 的商业模式高度依赖利率变化,97% 的收入来自储备金收益,这使得公司盈利能力极易受到货币政策波动影响。其次,分销成本持续上升,或使毛利率从 39% 下降至 34%。

此外,Circle 面临激烈竞争威胁,特别是新进入者可能通过提供收益率来争夺市场份额,而稳定币业务的转换成本相对较低。一旦「赢家通吃」的市场格局被打破,Circle 的经济效益将显著受损。

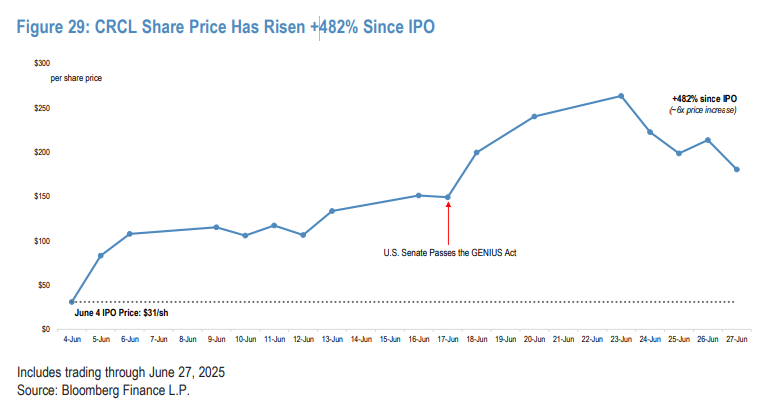

估值泡沫显现:IPO 迄今涨幅 482% 引发预警

自 6 月 4 日以 31 美元价格 IPO 以来,Circle 股价已飙涨 482%,市值达到 400 亿美元。

而摩根大通为 Circle 设定了 80 美元的目标价,较 6 月 27 日收盘价 180 美元大幅下调 56%,显然反映了投资银行对当前估值的深度担忧。

摩根大通给出的 80 美元目标价,基于 2027 年调整后每股收益 1.56 美元的 45 倍市盈率,外加 10 美元的「投资者热情溢价」。

分析师表示,当前股价已充分反映了极为乐观的增长假设,包括稳定币市场 2036 年增长至 1.8 万亿美元、USDC 市场份额提升至 40% 等。

商业模式:高昂分销成本 + 利率敏感性侵蚀利润率

摩根大通表示:

Circle 的盈利模式主要依赖储备金投资收益,但约三分之二收入需要支付给推广 USDC 的合作伙伴。随着公司与更多平台签署分销协议,这一比例还将上升至 70%,导致毛利率从当前 39% 下降至 34%。

其中,Coinbase 是 Circle 最大的分销伙伴,2024 年获得 9.08 亿美元分成,占 Circle 储备收入的 55%。根据合作协议,Coinbase 可获得其平台 USDC 余额对应储备收益的 100%,以及其他平台剩余收益的 50%。

分析师表示,这种高昂的分销成本结构使得 Circle 面临「逐底竞争」风险。如果市场竞争加剧,公司可能需要支付更高比例收益来维持合作关系,最终沦为类似货币市场基金的低利润率业务。

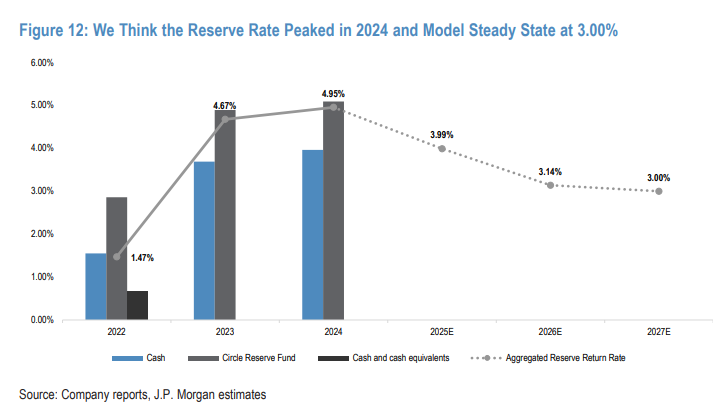

其次,Circle 业务对利率变化极为敏感。摩根大通估算:

在当前约 600 亿美元 USDC 流通量下,利率每下降 100 个基点,将对储备收入和调整后 EBITDA 分别造成约 6 亿美元和 2 亿美元的年化冲击。

分析师预计,Circle 的储备收益率已在 2024 年见顶,未来将逐步回落至 3.00% 的稳态水平。这意味着除非 USDC 流通量大幅增长,否则公司盈利能力将面临持续压力。

不过,利率下行也可能刺激稳定币需求增长。摩根大通指出,低利率环境下,开发者和建设者更愿意在区块链生态系统中进行创新,这可能推动 USDC 使用量增加。

「赢家通吃」模式不会永远持续下去

Circle 目前是全球第二大稳定币发行商,其 USDC 市值约 617 亿美元,在美元稳定币市场占据约 25% 份额,仅次于 Tether 的 USDT。摩根大通指出,USDC 是「监管合规程度最高」的稳定币,完全符合欧盟 MiCA 法规要求,并有望满足即将出台的美国稳定币法规。

摩根大通认为,Circle 构建的网络效应和合规品牌是其核心竞争优势。公司通过与 Coinbase、Binance 等主要加密货币交易平台的分销协议,建立了强大的 USDC 流入流出渠道。同时,Circle 将 85% 储备资金委托贝莱德管理,其余 15% 存放在全球系统重要性银行,确保了资金安全性。

然而,摩根大通强调:

稳定币市场的「赢家通吃」格局可能不会永远持续。新进入者正通过提供更高收益率来吸引用户,而代币化货币市场基金等产品也在蚕食传统稳定币的使用场景。

尽管面临诸多挑战,摩根大通仍看好 Circle 的长期增长前景。美国参众两院有望在 7 月通过《GENIUS 法案》,为稳定币行业提供明确监管框架。作为合规程度最高的稳定币发行商,Circle 将从中受益。

国际化也为 Circle 提供广阔增长空间。在阿根廷、土耳其等高通胀国家,USDC 正被越来越多地用作价值储存工具。摩根大通估计,全球 9 个最大高通胀国家的 M2 货币供应量总计 1.4 万亿美元,USDC 渗透率每提升 1 个百分点,流通量就将增加约 140 亿美元。

Circle 能否成为「稳定币版 Swift」是关键

Circle 于 2025 年 5 月推出的 Circle Payments Network(CPN)被视为公司战略转型的关键举措。CPN 旨在整合稳定币功能到现有银行渠道,首先关注 B2B 跨境支付和消费者汇款业务。

摩根大通表示:

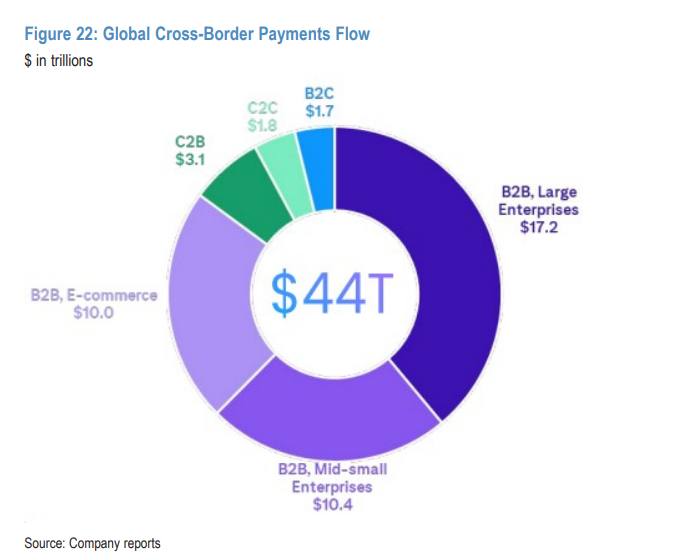

2023 年 B2B 跨境支付量达到 37 万亿美元,为 CPN 提供了巨大的巨大潜在市场。CPN 通过智能合约基础设施和模块化 API,允许第三方开发者直接在其平台上构建高级模块和自动化金融工作流程。

然而,密切关注 Circle 能否在 B2B 电商和东南亚跨境支付领域获得足够的资源,并让 Visa 和万事达卡等传统支付的成功也依赖于 USDC。

如果 Circle 能够实现这一目标,就有望成为「稳定币版 Swift」;否则,可能沦为多边稳定币发行方中「业务最敏感、价格权最弱」的一环。

摩根大通指出,企业客户通常避免持有大量非收益资产,预计预计约 50 亿美元的美元余额就将支撑 1 万亿美元的年化交易量(约占全球跨境支付的 3%)。目前 Circle 尚未从 CPN 获得收入,但计划随着规模扩大几个基点的交易费用。