原文作者:Arthur Hayes,BitMEX 创始人

原文编译:Saoirse,Foresight News

股权投资者们就像 Yellen(Janet Yellen,曾担任美国联邦储备委员会主席、美国财政部长等职)一样,口中念叨着:「稳定币,稳定币,稳定币;Circle,Circle,Circle。」

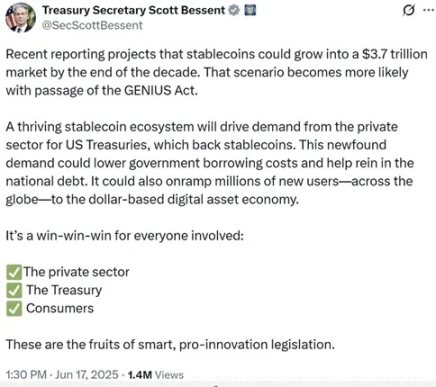

他们为何如此看涨?因为 The Big Bessent Cock「BBC」(指美国财政部长 Scott Bessent,带有一定的戏谑意味,下文简称 BBC)这样说:

最近的报告预测,到本世纪末,稳定币市场规模可能达到 3.7 万亿美元。随着《GENIUS 法案》的通过,这一前景将更加光明。蓬勃发展的稳定币生态系统将推动私营部门对美国国债的需求,而美国国债正是稳定币的后盾。这种新需求可以降低政府借贷成本,并有助于控制国家债务。它还能吸引全球数百万新用户加入基于美元的数字资产经济。

这对所有参与者来说都是一个三赢的局面:

1、私营部门

2、财政部

3、消费者这些都是明智的、支持创新的立法的成果。

结果却是这样:

这是 Circle 与 Coinbase 市值对比图。要知道,Circle 得把自身净利息收入的 50% 交给它的「金主」Coinbase。可这样一来,Circle 的市值咋还能达到 Coinbase 的近 45% 呢?着实令人费解……

还有这张让人郁闷的图表(因为我持有比特币,而非 CRCL):

这张图反映的是「Circle 价格 / 比特币价格 * 100% 」。自首次公开募股(IPO)以来,Circle 的表现比比特币高出近 472% 。

加密货币狂热者们该问问自己:为啥 BBC 对稳定币如此看好?为啥《Genius 法案》能获得两党支持?是美国政客真的关心金融自由,还是另有隐情?或许政客们理论上关心金融自由,但崇高的理想不足以驱动行动。稳定币政策出现这种 180 度大转变,肯定有更现实政治层面的原因。回想 2019 年,Facebook 试图把一种叫 Libra 的稳定币融入其社交媒体帝国的努力,因政客和美联储的反对而夭折。要理解为啥 BBC 对稳定币如此痴迷,咱们得审视 BBC 必须解决的主要问题。

美国财政部长 Scott Bessent(BBC)面临的主要问题,与前任部长 Janet Yellen(「Bad Gurl」)面临的如出一辙。他们的上司(美国总统以及参众两院的政客们 )喜欢花钱却不想增税,于是,财政部长就得想办法以合理成本通过举债为政府融资。很快就很明显了,市场不愿高价(即低收益率 )购买任何过度负债的发达经济体的长期政府债券。这就是过去几年 BBC 和「Bad Gurl」一直盯着的那场「末日戏码」般的拉锯战…… 简直让人头大:

以上是这些国家的 30 年期债券收益率:英国(白色)、日本(金色)、美国(绿色)、德国(品红色)和法国(红色)。

要是说收益率上涨的情况还不够糟,这些债券的实际价值更是跌得惨不忍睹。

实际价值 = 债券价格 ÷ 黄金价格

TLT US 是一只追踪剩余期限超过 20 年的美国国债 ETF。将「该基金价格 / 黄金价格 * 100% 」可见:过去五年间,长期国债的实际价值暴跌了 71% 。

若说过往表现还不够糟糕,那么 Yellen 及如今的 Bessent 还面临着其他制约。美国财政部的债券发行团队必须制定一套发行计划,以实现以下目标:

1、为 2025 年约 2 万亿美元的联邦年度赤字及 3.1 万亿美元的到期债务提供资金。

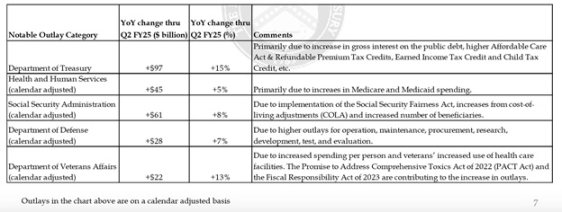

这是一张详细列出美国联邦政府最大几项支出及其同比变化的图表。注意,每一项主要支出的增长速度都达到或超过了美国的名义 GDP 增速。

前两张图表显示,未偿还国债的加权平均利率低于国债收益率曲线上的所有点位。

-

金融体系发行以名义上无风险的国债为抵押品的信贷。因此必须支付利息,否则政府就会出现名义上的违约,而这将摧毁整个法币金融体系。由于整个国债收益率曲线均高于当前债务的加权平均利率,到期债务将以更高利率再融资,利息支出也将持续增加。

-

鉴于美国正参与乌克兰和中东的战争,国防预算不会减少。

-

到 2030 年代初,随着婴儿潮一代进入从大型制药公司接受医疗服务的黄金时期(相关费用由美国政府支付),医疗支出将会增加。

2、以 10 年期基准国债收益率不超过 5% 的方式抛售债券。

-

当 10 年期国债收益率接近 5% 时,以 MOVE 指数衡量的债券市场波动性就会飙升,金融危机也将随之而来。

3、以对整体金融市场具有刺激作用的方式抛售债券。

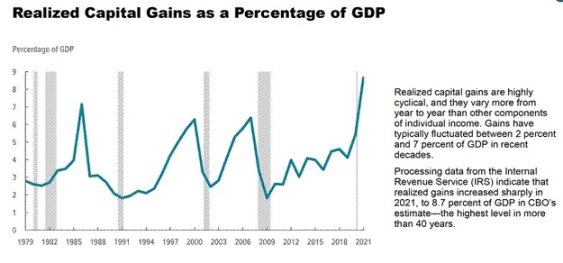

美国国会预算办公室的这张图表数据仅更新至 2021 年,但它清晰显示, 2008 年全球金融危机后,随着美国股市持续上涨,资本利得税收入也大幅飙升。

-

美国政府需要通过对股市同比涨幅征税来获取税收收入,以避免出现规模大到令人难以置信的财政赤字。

-

美国政府的存在是为了服务于富裕的资产阶级。在过去那些「女人待在厨房,黑人在田里劳作,印第安人住在偏远地区」的年代,只有资产阶级的白人男性才被允许投票。在现代美国,尽管选举权已普及,但权力仍然源于掌控上市公司的财富,这导致政府政策不断增加并巩固那约 10% 人的权力,些人控制着超过 90% 的股市财富。政府偏袒资产阶级的一个最显著例子是,在 2008 年全球金融危机期间,美联储印钞拯救银行和整个金融体系,但银行仍然被允许取消人们的住房和企业抵押品赎回权。这就是「富人的社会主义,穷人的资本主义」!有这样的历史先例,难怪纽约市市长候选人 Mamdani 如此受欢迎,穷人也想分一杯「社会主义」的羹。

当美联储实施量化宽松政策时,财政部长的工作还算轻松。美联储印钞购买债券,这使得美国政府能够大量举借低成本债务,并推高股市。但如今,至少从表面上看,美联储必须展现出对抗通胀的姿态。这个权威机构不能降息或实施量化宽松,因此,财政部必须独自承担重任。

到 2022 年 9 月,由于市场认为美国历史上规模最大的和平时期联邦赤字将长期存在,且美联储持鹰派立场,市场开始减持债券。两个月内, 10 年期国债收益率几乎翻倍,股市较夏季高点下跌近 20% ,就在此时,「Bad Gurl」Yellen 开始行动了。在 Hudson Bay Capital 的一篇论文中,这种做法被称为「积极的国债发行策略(ATI)」,Yellen 开始增加短期国库券的发行,超过附息债券的发行量 [ 1 ]。在接下来的两年里,由于美联储逆回购计划(RRP)余额下降,向金融市场注入了 2.5 万亿美元。如果说目标是达成我上面列出的三个条件,那么 Yellen 的积极国债发行策略可谓大获成功。但时移世易,如今的 BBC 该怎么办?在当前环境下,他将如何达成同样的目标?逆回购计划几乎已无余额,他又能从哪里找到数万亿美元的「闲置资金」(这些资金正躺在资产负债表上),随时愿意以高价(即低收益率)购买国债呢?

2022 年第三季度的情况很糟糕。下图中,纳斯达克 100 指数(绿色)和 10 年期国债收益率(白色)显示,随着收益率飙升,股市大幅下跌。

积极国债发行策略(ATI)有效消耗了逆回购计划(RRP,红色)的余额,同时推高了纳斯达克 100 指数(绿色)、比特币(品红色)等金融资产的价格。10 年期国债收益率(白色)始终未突破 5% 。

有两类资金掌握在「大而不倒」(TBTF,Too Big to Fail,以下都用 TBTF 简称)的大型银行手中,只要存在可观的盈利空间,它们就愿意用来购买数万亿美元的国债。这两类资金分别是活期 / 定期存款和存放在美联储的准备金 [ 2 ]。我重点关注这 8 家 TBTF 的银行,是因为它们的生存和盈利依赖于政府对其债务的担保,而且银行监管规则的制定也更偏向于它们,而非其他非银行。因此,只要能获得些许利润,它们就会按政府的要求行事。一旦 BBC 要求它们购买那些收益不佳的国债,作为回报,他会为这些银行提供无风险收益。

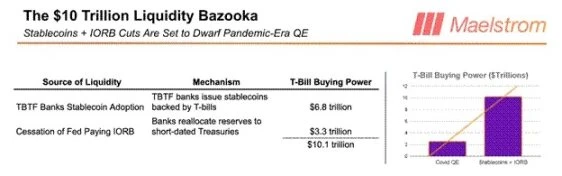

我认为,BBC 对「稳定币」相关事宜如此热衷,原因在 TBTF 的银行通过发行稳定币,可释放高达 6.8 万亿美元的短期国库券购买力。这些原本闲置的存款随后能在虚假的法币金融体系中被重新加杠杆,从而推高市场。在下一部分,我将详细阐述自己的模型:稳定币的发行如何促成短期国库券的购买,以及如何提升 TBTF 银行的盈利能力。

在探讨完稳定币流向短期国库券的机制后,我将简要说明:如果美联储停止对准备金支付利息,将释放出高达 3.3 万亿美元的资金用于购买国债。这又是一个典型例子,从技术层面来讲,这类政策并非量化宽松(QE),但会对比特币等固定供给的货币类资产产生同等积极影响。

接下来,我们来了解一下 BBC「新宠」,被视为「货币重器」的稳定币。

稳定币的流向

我的预测基于几个关键假设:

1、国债完全或部分豁免补充杠杆率(SLR)监管

-

所谓豁免,是指银行无需为其持有的国债组合计提权益资本。完全豁免意味着银行可以无限杠杆购买国债。

-

美联储刚刚投票决定降低银行必须为国债持有的资本金;未来 3 至 6 个月内,其初步影响将显现。据上图估算,这一方案将为银行释放 5.5 万亿美元的资产负债表容量,用于购买国债。由于市场具有前瞻性,这种购买力将提前反映在国债市场中,在其他条件不变的情况下,推动收益率下降。

2、银行是以盈利为目的、追求损失最小化的机构

-

2020 年至 2022 年,美联储和财政部敦促银行大量增持国债;银行因长期附息债券收益率较高,购入了海量此类债券。到 2023 年 4 月,由于美联储政策利率出现自 20 世纪 80 年代初以来最快幅度的上升,这些债券产生的亏损导致一周内三家银行倒闭 [ 3 ]。在 TBTF 银行阵营中,美国银行的持有的到期债券组合亏损超过了其总权益资本,若被迫按市值计价,该行早已资不抵债。为平息危机,美联储和财政部通过「银行定期融资计划(BTFP)」实际上将整个美国银行体系国有化。然而,其他银行仍可能亏损,若国债亏损导致资不抵债,管理层将被罢免,银行会被低价出售给 Jamie Dimon(摩根大通董事长兼 CEO)或其他 TBTF 银行 [ 4 ]。因此,银行首席投资官们对增持长期国债持谨慎态度,担心美联储再次通过加息「釜底抽薪」。

-

银行会购入短期国库券,因为这类债券本质上属于高收益、几乎不受利率波动影响的类现金工具。

-

银行只有在能获得较高净息差(NIM)、且无需或只需计提极少资本金的情况下,才会用存款购买短期国库券。

摩根大通近期宣布计划推出名为 JPMD 的稳定币。该稳定币将运行在 Base 网络上,这是由 Coinbase 运营、基于以太坊构建的二层网络。由此,摩根大通将拥有两类存款。 第一类是我所说的「常规存款」: 这类存款虽为数字化形式,但在金融体系内流转时,需通过银行间陈旧的系统交互,且依赖大量人工监控;常规存款的流转时间为周一至周五上午 9 点至下午 4 点 30 分;其收益率微乎其微。美国联邦存款保险公司(FDIC)数据显示,常规活期存款的平均收益率为 0.07% ,一年期定期存款为 1.62% 。

第二类存款是稳定币(即 JPMD)。 JPMD 运行在 Base 链上,客户可全年全天候使用。根据法律规定,JPMD 不得支付利息,但我推测摩根大通会通过提供丰厚的消费返现福利,吸引客户将常规存款转换为 JPMD。目前尚不清楚是否允许提供质押收益(指客户将 JPMD 锁定在摩根大通,在锁定期间可获得收益)。

客户会将资金从常规存款转入 JPMD,因为 JPMD 更实用,且银行提供消费返现福利。据估算,TBTF 银行的活期和定期存款总额约为 6.8 万亿美元 [ 5 ]。由于稳定币是更优质的产品,常规存款将迅速转换为 JPMD 或其他 TBTF 银行发行的类似稳定币。

摩根大通为何要费心推动客户从常规存款转向 JPMD? 第一个原因是降低成本。 若所有常规存款都转为 JPMD,摩根大通实际上可裁撤合规与运营部门。容我解释为何 Jamie Dimon 在了解稳定币的实际运作方式后会如此兴奋。

从广义上讲,合规工作是指监管机构制定规则,由一群使用 20 世纪 90 年代初技术的人员执行。规则结构通常为「若发生 X,则执行 Y」。这些「若 - 则」关系可由资深合规人员解读,并编码为人工智能代理能完美遵循的规则。由于 JPMD 的所有公共地址均公开可查,完全透明,基于相关合规法规训练的人工智能代理能完美确保特定交易绝不被批准,还能即时生成监管机构要求的任何报告。而监管机构可验证数据的准确性,因为所有数据都存在于公链上。总体而言,TBTF 银行每年在合规以及满足银行监管要求所需的运营和技术上花费 200 亿美元 [ 6 ]。将所有常规存款转为稳定币后,这部分成本将几乎降至零。

摩根大通推广 JPMD 的第二个原因是,它能让银行利用托管的稳定币资产(AUC),无风险购买数十亿美元的短期国库券。这是因为短期国库券几乎不存在利率风险,且实际收益率接近联邦基金利率。别忘了,在新的补充杠杆率(SLR)规则下,TBTF 银行拥有 5.5 万亿美元的国债购买容量。银行需要找到一笔闲置资金来购买这些债券,而其稳定币持有的存款恰好是完美选择。

有些读者可能反驳,摩根大通本就可以用常规存款购买短期国库券。我的回应是,稳定币才是未来。它们能带来更好的客户体验,并为 TBTF 银行节省 200 亿美元成本。仅这一成本节约就足以促使银行拥抱稳定币,额外的净息差(NIM)则是锦上添花。

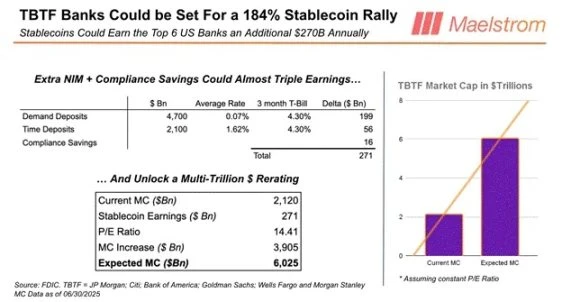

我知道许多读者想把辛苦赚来的钱投入 Circle(股票代码 CRCL)或其他新兴稳定币发行方。但不要忽视 TBTF 银行在稳定币领域的盈利潜力。若以 TBTF 银行 14.41 倍的平均市盈率,乘以成本节约和稳定币净息差(NIM)潜力,结果将达 3.91 万亿美元。目前 8 家 TBTF 银行的总市值约为 2.1 万亿美元,这意味着稳定币可能推动这些银行的股价平均上涨 184% 。如果说有什么非共识交易能让投资者大规模操作,那就是基于这一稳定币逻辑,做多 TBTF 银行的等权重组合。

那竞争方面呢?

无需担心,《Genius 法案》已确保非银行发行的稳定币无法形成规模化竞争。该法案明确禁止 Meta 等科技公司自行发行稳定币,规定它们必须与银行或金融科技公司合作。当然,理论上任何人都可申请银行牌照或收购现有银行,但所有新所有者都必须获得监管机构批准。不妨看看这一过程要耗多久。另一项有利于银行占领稳定币市场的条款,是禁止向稳定币持有者支付利息。因此,金融科技公司将难以低成本地从银行吸纳存款。即便是 Circle 这样成功的发行方,也永远无法触及 TBTF 银行那 6.8 万亿美元的常规存款蛋糕。此外,Circle 等金融科技公司和小型银行的负债不享有政府担保,而 TBTF 银行则享有这一待遇。若我母亲要使用稳定币,她一定会选 TBTF 银行发行的。像她这样的婴儿潮一代绝不会用金融科技公司或小型银行的稳定币,因为这些机构缺乏政府担保,难以获得信任。

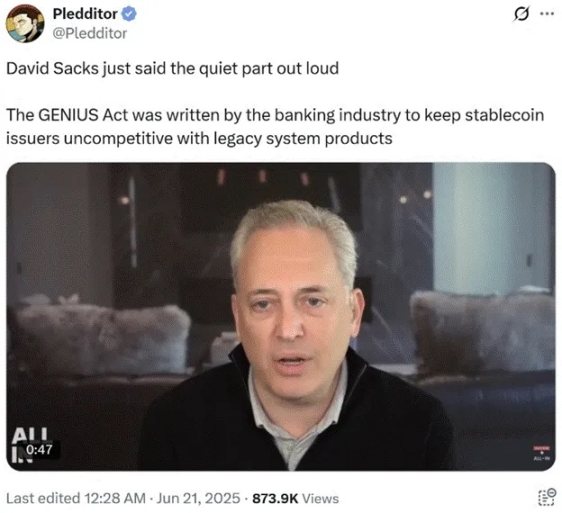

美国前特朗普总统时期的「加密货币沙皇」David Sachs 也持相同观点。想必许多加密行业的企业捐赠者会颇为恼火。投入了那么多竞选捐款,结果却被悄悄挡在利润丰厚的美国稳定币市场之外。或许他们该改变策略,真正倡导金融自由,而非只求在 TBTF 银行 CEO 们的「夜壶」下争一张小板凳。

简言之,TBTF 银行对稳定币的采用,既能消除金融科技公司对其存款基础的竞争,减少对成本高昂且常显低效的合规人员的需求,又无需支付利息(从而推高净息差 NIM),最终还能推高自身股价。作为对 BBC 赠予稳定币这一「礼物」的回报,TBTF 银行将购入高达 6.8 万亿美元的短期国库券。

ATI(积极国债发行策略):「Bad Gurl」Yellen;稳定币:BBC

接下来,我将谈谈 BBC 如何从美联储的资产负债表中再释放 3.3 万亿美元的闲置准备金。

准备金余额利息(IORB)

2008 年全球金融危机后,美联储决定,银行绝不能因准备金不足而破产。美联储通过从银行购买国债和抵押贷款支持证券,创造出闲置在自身资产负债表上的准备金 —— 这一操作被称为量化宽松。理论上,银行可将存放在美联储的准备金转换为流通货币并用于放贷,但它们拒绝这样做,因为美联储会印钞向它们支付丰厚的利息。美联储对这些准备金进行冲销操作,以防止通胀进一步飙升。

但对美联储而言,问题在于准备金余额利息会随利率上调而增加。这并非好事,因为美联储债券组合的未实现亏损也会随利率上升而扩大。结果就是,美联储已处于资不抵债状态,且现金流为负。不过,这种负现金流状况纯粹是政策选择的结果,是可以改变的。

美国参议员 Ted Cruz 近期提出,或许美联储应该停止支付准备金余额利息(IORB)。这将迫使银行通过将准备金转换为国债来弥补利息收入的损失。具体而言,我认为银行会选择购买短期国库券,因其具备高收益、类现金的特性。

Ted Cruz 参议员一直向同僚施压,主张终止向银行支付准备金利息,他认为这一改变将对降低赤字起到重要作用。—— 来源:路透社

美联储为何要印钞阻止银行支持这个「帝国」?政客们没有理由反对这一政策调整。民主党和共和党都热衷于财政赤字,既然如此,为何不释放银行 3.3 万亿美元的购买力到国债市场,让自己能花更多钱呢?鉴于美联储不愿协助特朗普团队为「America First」议程融资,我认为共和党议员会凭借参众两院的多数席位,剥夺美联储支付准备金利息的权力。因此,下次收益率飙升时,议员们将随时准备释放这笔巨额资金,为其肆意挥霍买单。

在结束本文前,我想先谈谈美元流动性在 BBC 任期内必然增加的乐观前景,不过在此之前,还需说说 Maelstrom 在当前至第三季度期间的谨慎持仓策略。

警示说明

尽管我持强烈看涨态度,但认为在特朗普的「大而美法案」通过后,美元流动性可能会出现短暂停滞。

该法案目前的内容包括提高债务上限。尽管政客们会就诸多条款讨价还价,但特朗普不会签署任何不提高债务上限的法案。他需要更多的借贷能力来为自己的议程融资。没有迹象表明共和党会试图迫使政府缩减开支。对交易者而言,问题在于:财政部恢复净借贷时,会对美元流动性产生何种影响?

今年 1 月 1 日起,财政部主要通过缩减其支票账户(即财政部一般账户,TGA)的余额来为政府融资。截至 6 月 25 日,TGA 余额为 3640 亿美元。根据财政部最新季度再融资公告指出,若现在提高债务上限,将通过发债把 TGA 余额补充至 8500 亿美元,这将导致美元流动性收缩 4860 亿美元。唯一可能缓解这一负面冲击的主要美元流动性项目,是资金从当前余额为 4610 亿美元的逆回购计划(RRP)流出。

不能仅凭 TGA 补充就断定这是做空比特币的机会,而应谨慎操作。牛市可能会短暂中断,我认为,从现在到 8 月 鲍威尔(Jerome Powell,现任美国联邦储备委员会主席)在 Jackson Hole Fed 年会上发表讲话前,市场将横盘整理或小幅下跌。若 TGA 补充确实导致美元流动性收紧,比特币可能跌至 9 万至 9.5 万美元;若补充过程波澜不惊,比特币将在 10 万美元区间震荡,无法突破 11.2 万美元的历史高点。我预感鲍威尔会宣布结束量化紧缩,以及 / 或者其他看似平淡却意义重大的银行业监管调整。到 9 月初,债务上限将已提高,TGA 基本补充完毕,共和党人将集中精力「发福利」,以免在 2026 年 11 月的选区选举中重蹈「Mamdani 式」的覆辙。届时,货币创造的激增将推动绿色十字星 K 线刺穿空头防线。

从现在到 8 月底,Maelstrom 将重仓质押的 USDe(Ethena USD)。我们已清空所有流动性垃圾币仓位,且可能根据价格走势进一步降低比特币风险敞口。4 月 9 日前后买入的山寨币,在三个月内已实现 2 至 4 倍收益。若缺乏明确的流动性催化剂,山寨币板块将遭受重创。之后,我们可以放心「捡漏」,或许能在 2025 年第四季度末或 2026 年第一季度初法币流动性再次停滞前,斩获 5 至 10 倍收益。

总结要点

TBTF 银行采用稳定币,将创造高达 6.8 万亿美元的短期国库券购买力;美联储停止支付准备金余额利息,将创造高达 3.3 万亿美元的短期国库券购买力。

得益于 BBC 的政策, 10.1 万亿美元终将涌入短期国库券市场。若我的预测正确,这笔流动性注入对风险资产的影响,将与 Bad Gurl Yellen 那 2.5 万亿美元的效果如出一辙,将推动市场狂欢!

这是 BBC 政策工具箱中另一支可随时动用的流动性「利箭」。当特朗普的 「大而美法案」通过、债务上限提高后,就会需要它。因为很快,投资者又会开始焦虑:国债市场究竟该如何消化即将发行的巨额债务而不崩溃?

你们中有些人还在等待「货币 Godot」(Godot 源自爱尔兰作家塞缪尔・贝克特的荒诞派戏剧《Waiting for Godot》。剧中,两个主角始终在等待一个名叫 Godot 的人,而 Godot 从未出现,象征着人们对某种虚无缥缈、难以实现的事物的徒劳等待),等着美联储主席鲍威尔宣布新一轮无限量化宽松和降息,然后才肯卖出债券、买入加密货币。但这不会发生,至少在美国确定与俄罗斯、中国和伊朗爆发热战,或是某家具有系统重要性的大型金融机构濒临破产之前不会。即便是经济衰退,也唤不来这个 Godot。所以,别再听那个坐在「软蛋席位」上的蠢货瞎掰了,听听那个手握「巨棒」的人怎么说。(前者说的是鲍威尔,后者说的是 BBC)

别再犯同样的错误了。很多财务顾问还在怂恿客户买债券,说收益率预计会下降。我认为全球央行会降息印钞,防止政府债券市场崩盘。而且,就算央行不作为,财政部也会出手。这正是我在本文中提出的观点:我认为,通过支持稳定币监管、补充杠杆率(SLR)豁免、停止支付准备金利息(IORB)等措施,BBC 能释放高达 10.1 万亿美元的国债购买力。

但说真的,持有债券赚 5% 或 10% 的收益有什么意思?你会错过比特币涨 10 倍至 100 万美元,或是纳斯达克 100 指数飙涨 5 倍至 10 万点(到 2028 年)的机会。

真正的稳定币玩法,不是押注 Circle 这类老朽的金融科技公司,而是要明白,美国政府刚刚把一把万亿美元级的「流动性重器」的发射钥匙,交给了 TBTF 的银行,只不过这把重器披着「创新」的外衣。这不是去中心化金融(DeFi),也不是金融自由,这是穿在以太坊身上的债务货币化戏服。

如果你还在等鲍威尔在你耳边说「无限量化宽松」,然后才敢做多风险资产,那恭喜你 ,你就是别人的「退场流动性」。

所以,去做多比特币吧,去做多摩根大通吧,忘了 Circle。稳定币这匹特洛伊木马已经闯进堡垒,等它打开城门,里面装的不是自由主义者的梦想,而是用来购买短期国库券的流动性,目的是维持股市泡沫、为赤字融资、让婴儿潮一代安于现状。别再在场边等着鲍威尔为牛市「开光」了。BBC 已经热身完毕,是时候让他用「流动性汁液」浇灌全世界了。

参考文献

[ 1 ] 短期国库券(T-bills)不支付票面利息,期限少于 1 年;中期国债(T-notes)和长期国债(T-bonds)支付票面利息,期限在 1 至 30 年之间。

[ 2 ] TBTF 的银行包括:摩根大通、美国银行、花旗集团、富国银行、高盛、摩根士丹利、道富银行、纽约梅隆银行。

[ 3 ] 2023 年初,银门银行、签名银行和硅谷银行相继破产,这就是所谓的「区域性银行危机」。

[ 4 ] Jamie Dimon 是摩根大通首席执行官。

[ 5 ] 来源:美国联邦存款保险公司(FDIC)[ 6 ] 该估算由 Perplexity 提供,汇总了银行在公开文件中披露的年度成本。