撰文:董静

来源: 华尔街见闻

尽管特朗普一直批评鲍威尔不降息,且发表了可能撤换美联储主席的言论,但是想要换掉鲍威尔实际上不容易,因为法律和制度框架为美联储主席提供了多重保护。

本周三,一则关于特朗普可能解雇美联储主席鲍威尔的传闻在短短一小时内引发市场剧烈震荡。据 见闻此前文章 ,这清晰展现了当美联储独立性受到政治干预时可能引发的金融冲击,暴露了市场对货币政策独立性风险的敏感度。

7月18日,据追风交易台消息,摩根大通日前在题为《鲍威尔的工作有多安全?(How safe is Powell’s job?)》的研报中指出, 尽管存在政治压力,但多重法律和制度保障使得鲍威尔的职位相对稳固。

摩根大通经济学家Michael Feroli在报告中详细分析了鲍威尔职位的法律保障,认为 最高法院在Trump v. Wilcox案中的裁决为美联储提供了特殊保护,明确表示"美联储是一个结构独特的准私人实体",这为美联储理事免受总统"任意解雇"提供了法律依据 。

除了法律屏障为鲍威尔提供多重保护之外,摩根大通还在研报中指出,美联储的治理结构,也限制了总统对货币政策的影响力。

法律屏障为鲍威尔提供多重保护

摩根大通经济学家Michael Feroli在报告中指出,根据《联邦储备法》,美联储理事只能因"正当理由"被解职,这在历史上被理解为渎职或失职,而非政策分歧。

在1935年汉弗莱执行者Humphrey's Executor v. United States)案中,最高法院一致裁定总统不能因政治分歧撤换享有"有因"保护的联邦贸易委员会成员。

“汉弗莱执行者”案是1935年美国最高法院的一项重要判例。该案确立了总统不能因政策分歧随意解雇独立监管机构负责人的原则。 这一判例长期以来保护了美联储等独立机构免受总统的直接政治干预 。

摩根大通强调,最关键的是,5月最高法院在Trump v. Wilcox案中的裁决为美联储提供了特殊地位。

据最高法院裁决,在案件“Trump v. Wilcox”中,法院批准特朗普总统免除国家劳动关系委员会(NLRB)与联邦公务员制度保护委员会(MSPB)两名民主党官员的职务,尽管无合法解雇理由,并称其为行使总统行政权的一部分。然而,最高法院多数意见特别写道:

"美联储是一个结构独特的准私人实体,延续了第一和第二合众国银行的独特历史传统。"这为美联储开辟了特殊地位,保护理事免受"随意撤换"。

即使特朗普试图以"正当理由"解雇鲍威尔,目前讨论的理由是美联储总部大楼装修成本超支问题。

但摩根大通指出, 历史上缺乏确定独立机构负责人"正当理由"解雇界限的先例,如果政府选择这条路径,可能导致漫长的法律程序 ,这对市场来说并非好消息。

据 见闻此前文章 ,如果特朗普真的解雇鲍威尔而非仅仅施压其辞职,鲍威尔很可能会提起诉讼阻止这一行动,而案件很可能最终提交至最高法院审理。

分析师推测的一种情形是,最高法院可能允许下级法院阻止特朗普解雇鲍威尔的禁令在案件审理期间继续有效。Wolfe Research称:" 这很可能足以让他完成主席任期 。"

制度设计限制总统对货币政策影响力

美联储的制度设计本身就限制了总统对货币政策的直接影响。

联邦公开市场委员会(FOMC)由12人组成:7名理事会成员、纽约联储主席,以及4名轮值的地区联储主席。 这种结构分散了决策权力,即使部分人员更替也难以立即改变政策方向。

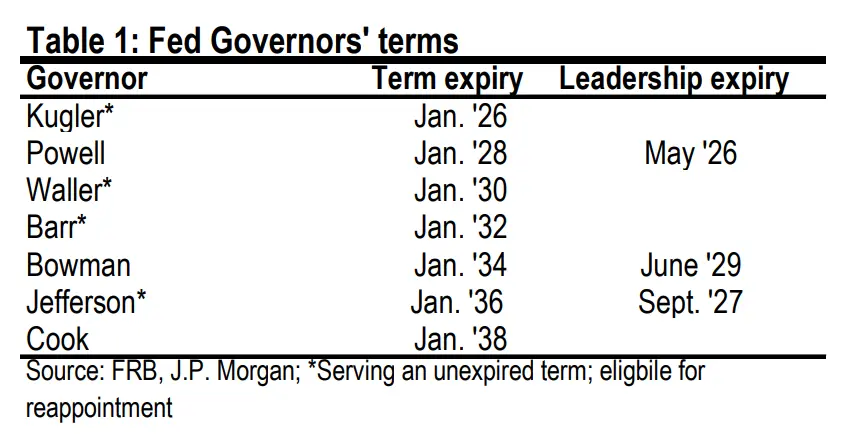

7名理事由总统提名、参议院确认,任期14年。美联储主席和副主席由总统从理事中提名,经参议院确认后任期4年,可续任。鲍威尔的理事任期到2028年1月,主席任期到2026年5月。

摩根大通称,即使鲍威尔被剥夺主席职务,他仍可以作为理事留任至2028年1月,甚至可能被FOMC选为委员会主席,从而在货币政策制定中保持实际领导地位。这种安排将阻止政府任命新理事,并可能维持货币政策的延续性。

从人事角度看,特朗普在剩余任期内通过正常人事任命影响美联储构成的能力有限。根据当前理事任期安排,大多数理事不会在其完整14年任期内离职,通常是出于个人原因,这给了总统一定的耐心等待空缺的机会。

独立性受损将推高通胀风险

研报指出,经济学家普遍认为,将货币政策从政治周期中分离出来是有益的。选举日程的短期视角可能诱使政治导向的货币政策制定者在不合适的时候刺激经济。

国际证据表明,政治独立性更强的央行往往促进更低、更稳定的通胀。

历史记录显示,政治干预导致了1960年代末和1970年代初的糟糕货币政策,对通胀发展产生了不利后果。

美联储独立性的任何削弱都可能为通胀前景增加上行风险,而该前景已经面临关税和略微升高的通胀预期的上行压力。

此外,市场参与者可能要求对通胀和通胀风险获得更大补偿,从而推高长期利率,拖累经济活动前景,并恶化财政状况。