原文标题:《美国要吃下加密市场这块大蛋糕,亚洲各国开始着急了》

撰文:Tiger Research

编译:AididiaoJP,Foresight News

摘要

监管与政府动态

-

香港计划于 8 月出台稳定币法规,巩固其数字金融中心地位。

-

新加坡实施严格牌照制度,禁止未获许可的公司在新加坡本土运营。

-

泰国推出 G-Tokens,成为首个发行政府数字债券的国家。

企业活动

政策转向

-

韩国大选后,韩元稳定币成为焦点,但监管碎片化问题依然存在。

-

越南历史性地从禁止加密货币转向全面合法化。

-

菲律宾采取双轨策略,结合严格监管与沙盒框架。

亚洲 Web3 市场第二季度:监管趋于稳定,企业投资不断增加

尽管 Web3 市场的重心已明显转向美国,但亚洲主要市场的发展仍至关重要。亚洲不仅拥有全球最大的加密货币用户基础,还持续作为区块链创新的核心枢纽而运作。

为此,Tiger Research 持续按季度追踪亚洲 Web3 主要趋势。2025 年第一季度,亚洲各地监管机构奠定了政策基础:推出新法规、发放牌照并启动监管沙盒,跨境合作也初现雏形。

第二季度监管基础推动了实质性商业活动并加速了资本部署。第一季度出台的政策在市场中得到检验,促使监管进一步细化与落地。

机构与企业参与度显著提升。本报告按国家分析第二季度的进展,并评估各国政策转向如何塑造全球 Web3 生态。

亚洲主要市场关键进展

2.1. 韩国:政治过渡与监管调整的交汇

来源:Tiger Research

第二季度,加密货币政策成为韩国 6 月总统选举前的热点议题。候选人积极做出 Web3 相关承诺,随着李在明的胜选,市场预期政策将迎来重大调整。

核心议题之一是韩元稳定币的推出。相关股票(如 Kakao Pay)应声上涨,传统金融机构也开始申请 Web3 相关商标,为进入市场做准备。

然而政策制定过程中出现了冲突,尤其是韩国央行与金融委员会(FSC)之间的管辖权之争。央行主张提前介入审批流程,将稳定币视为与央行数字货币(CBDC)并行的数字金融生态组成部分。

7 月,共同民主党宣布《数字资产创新法案》推迟 1-2 个月推出。缺乏明确的政策主导者似乎是关键瓶颈,部门间协商仍显碎片化。因此尽管韩元稳定币成为焦点,但具体监管指引依然缺失。

尽管如此,制度层面仍取得渐进进展。6 月的新规允许非营利组织和交易所出售捐赠的加密资产并立即变现,同时要求以最小化市场影响的方式操作。

全球交易所对韩国市场的兴趣持续高涨:Crypto.com Korea 完成与 Upbit、Bithumb 对接,KuCoin 也表示将在符合监管标准后重返市场。

线下活动明显增多。与去年相比,项目方举办的见面会数量激增,国际项目在非会议期间访韩的频率也显著上升。但以商务为主的活动引发了本地建设者的疲劳。

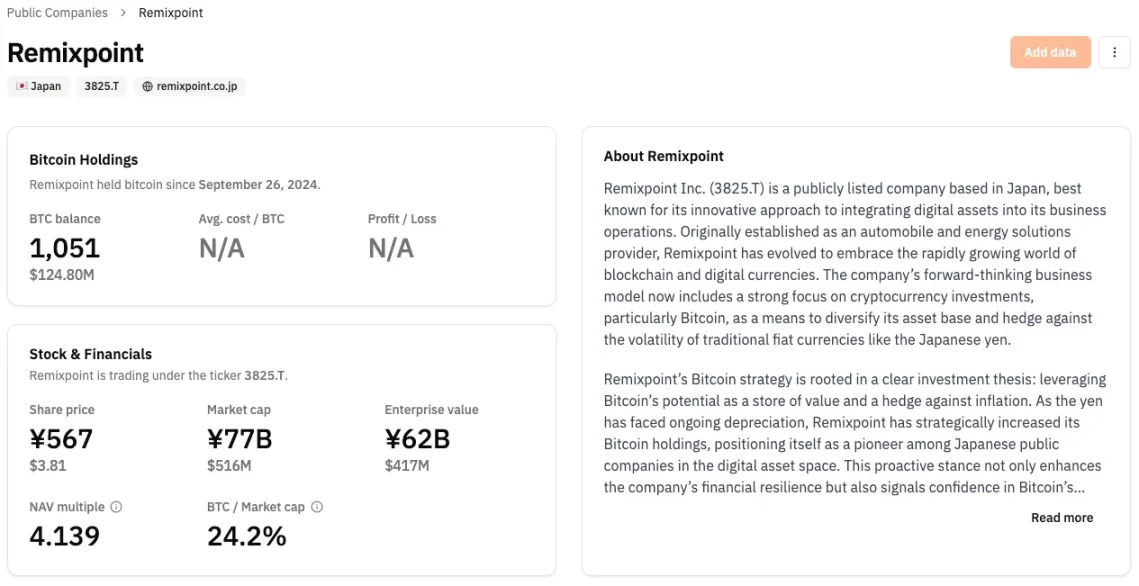

2.2. 日本:机构与企业采用推动比特币战略扩张

来源:Bitcoin Treasury

第二季度,日本上市公司掀起比特币配置浪潮。这一趋势主要由 MetaPlanet 推动,该公司 2024 年 4 月首次购入比特币后获得约 39 倍回报,其表现成为市场标杆,促使 Remixpoint 等企业效仿。

与此同时,稳定币与支付基础设施的建设加速。三井住友金融集团与 Ava Labs、Fireblocks 合作筹备稳定币发行;二手平台 Mercari 旗下加密子公司 Mercoin 新增 XRP 交易支持,覆盖超 2000 万月活用户。

私营部门活跃之际,监管讨论也在演进。日本金融厅(FSA)提出新分类体系,将加密资产分为两类:

-

Type 1 :用于融资或业务运营的代币

-

Type 2 :通用型加密资产

不过,这些更新仍处于讨论阶段,实质性变化有限。

散户投资者参与度依然低迷。日本散户历来偏好保守策略,对加密资产持谨慎态度。因此,即使有新进入者,短期内也难以带散户资金流入。

这与韩国等市场形成鲜明对比,后者活跃的散户参与直接为新项目提供早期流动性。日本的机构主导模式虽稳定性更强,但可能限制短期增长动能。

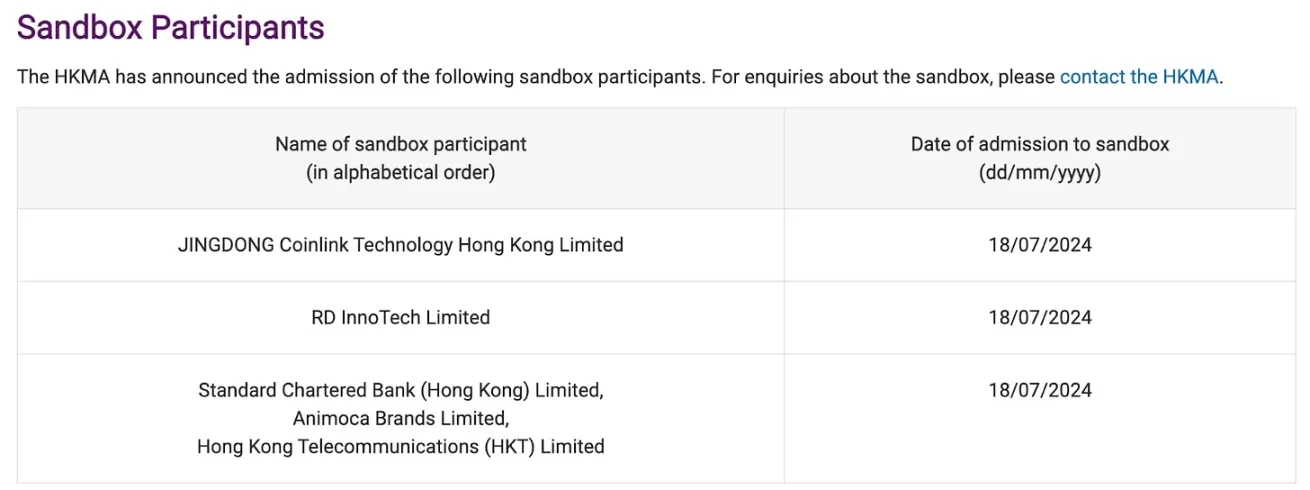

2.3. 香港:规范稳定币与扩展数字金融服务

第二季度,香港推进稳定币监管框架,强化其亚洲数字金融枢纽地位。香港金管局(HKMA)宣布,稳定币新法规将于 8 月 1 日生效,发行方牌照制度预计年底前落地。

来源:HKMA

首批受监管稳定币有望于第四季度(最快今夏)推出,曾参与金管局沙盒的企业或成为先行者,其进展值得关注。

数字金融服务范围也显著扩大。证监会(SFC)计划允许专业投资者交易虚拟资产衍生品,持牌交易所与基金获准提供质押服务。这些举措体现了香港构建更全面、机构友好型数字资产生态的明确意图。

2.4. 新加坡:监管收紧——在控制与保护之间

来源:MAS

第二季度新加坡加密监管明显转向严格。最显著的是金融管理局(MAS)全面禁止未获许可的数字资产公司在本地运营,明确反对监管套利。

新规适用于所有向全球用户提供服务的本土企业,实质上强制要求正式牌照。商业注册已无法开展业务。

这一变化给本地 Web3 公司带来压力。企业面临二选一:要么建立完全合规的实体,要么迁往监管更宽松的地区。尽管政策旨在提升市场诚信与消费者保护,但对早期跨境项目的限制不言而喻。

2.5. 中国:数字人民币国际化与企业 Web3 策略

第二季度中国推进数字人民币国际化,上海成为核心阵地。中国人民银行计划在沪设立国际运营中心,支持数字货币跨境应用。

但政策与实践存在脱节。尽管全国禁止加密货币,江苏等地方政府据称已变卖没收的数字资产以填补财政缺口,显示出与中央政策相悖的务实态度。

中国企业同样采取灵活策略。物流集团 AdanTex 等开始效仿日企积累比特币;另有公司通过香港牌照规避内地限制,参与全球 Web3 市场。

对人民币稳定币的兴趣也在季度末升温。出于对美元稳定币主导地位及人民币贬值的担忧,相关讨论日益活跃。6 月 18 日,央行行长潘功胜提出构建多极化全球货币体系的愿景,暗示对稳定币发行的开放态度。7 月上海市国资委启动人民币稳定币发展研讨。

2.6. 越南:加密货币合法化与数字管控强化

越南在第二季度正式宣布加密货币合法化,这是一项重大政策转变。6 月 14 日越南国会通过了《数字技术产业法》,该法承认了数字资产,并概述了对人工智能、半导体和数字基础设施等领域的激励措施。

这标志着越南对加密货币禁令的历史性逆转,使该国成为东南亚地区加密货币广泛应用的潜在催化剂。鉴于越南此前的限制性立场,此举标志着该地区加密货币政策的重大调整。

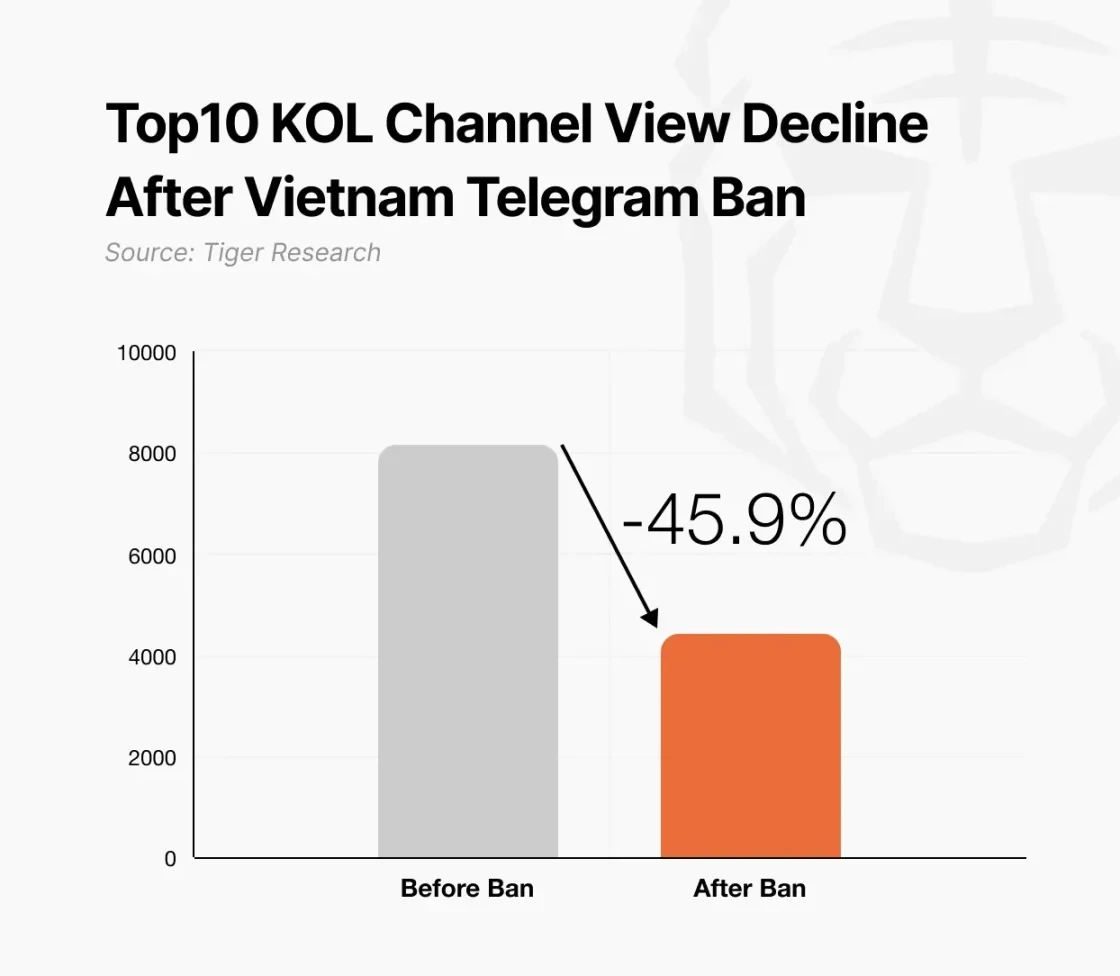

与此同时,政府加强数字平台管控。 当局以涉诈、贩毒和恐怖主义为由,要求电信商封锁 Telegram。警方报告显示该平台 9600 个活跃频道中 68% 涉及非法活动。

这种双管齐下的做法,在加密货币合法化的同时打击数字滥用,反映了越南在严格监控的范围内允许创新的意图。虽然数字资产现在已获得法律认可,但其用于非法活动的行为正受到更严厉的执法打击。

2.7. 泰国:政府主导的数字资产创新

泰国在第二季度推进国家主导的数字资产计划。 证监会(SEC)拟允许交易所上线自有功能型代币,放宽此前严格的上市规则。

更值得注意的是,政府宣布发行数字债券。 7 月 25 日泰国将通过获批 ICO 门户发行 1.5 亿美元的「G-Tokens」,该代币不可用于支付或投机交易。

这一举措成为公部门直接参与数字资产发行的罕见案例,为全球代币化金融提供了早期范本。

2.8. 菲律宾:严格监管与创新沙盒并行

菲律宾在第二季度实施「监管 + 创新」双轨策略。 央行与证监会(SEC)加强对代币上市的管控,大幅扩展 VASP 注册与反洗钱合规要求。

尤为突出的是针对网红的新规。 推广加密资产的内容创作者须向当局注册,违规者最高可判五年监禁,成为亚太最严执法制度之一。

同步推出的还有创新支持框架。 证监会开放「StratBox」沙盒计划申请,为加密服务商提供受控试验环境。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

原文链接