作者:Frank,PANews

随着加密市场DeFi热潮的整体回暖,链上活动同步激增。在链与链跨链相通的过程中,跨链桥的作用不可忽视。跨链桥的活动,不仅反映了链上活跃度的冷暖,同样是不同链上活动需求的真实写照。那么,今年来头部跨链桥的表现究竟如何?PANews对此进行了一次全面盘点。

市场全景:跨链交易额逐年递增,交易次数平稳

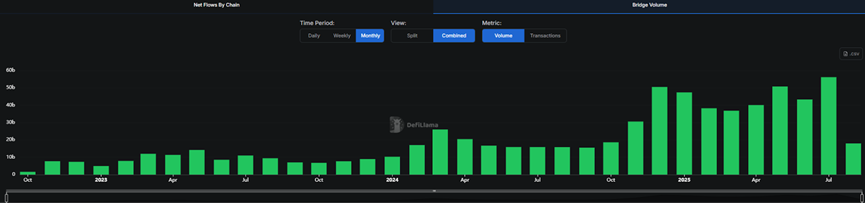

在跨链桥的整体数据方面,从2024年底开始进入活跃期,2024年9月的跨链交易总额还仅为186亿美元左右,到2024年11月份,这一数据快速增长至500亿美元,涨幅约为188%。进入2025年后,依旧维持在这个活跃水平线上。

跨链交易量变化图

刚刚结束的7月份,链上最高的跨链交易量更是达到了561亿美元,达到了历史新高。但剖开数据的另一面,我们发现这种交易量的增长乎是来自于大额交易的缘故。从交易笔数上来看,2024年5月的月交易笔数就已经达到了1512万笔,到了2024年11月,交易笔数仍在1447万左右,并没有随着交易金额激增产生更大的量级。据PANews计算,2024年5月,链上平均单笔的交易金额约为1051美元,到了2024年11月,这个数据增长至3489美元,涨幅达到231%。

跨链交易笔数变化

这种转变的背后的主要原因或是由于2024年至2025年初,Solana、Base、BSC等公链因MEME币、空投等赛道引发了此消彼长的热度,带来链上小额资金的频繁变化。2025年4月以来,这些题材热度下降,但市场中有了更多资金更雄厚的成熟玩家入场。使得链上活动逐渐从高频、小额的交互,向着更大规模的资本部署和转移转变。

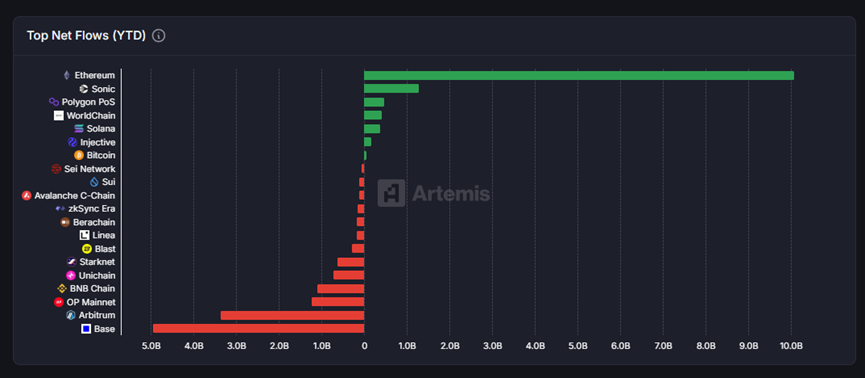

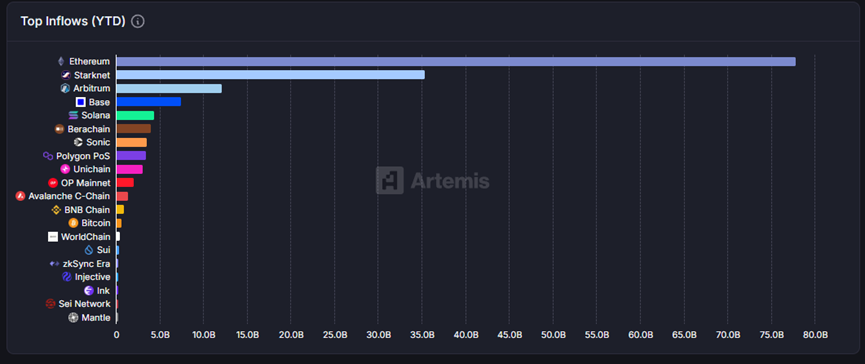

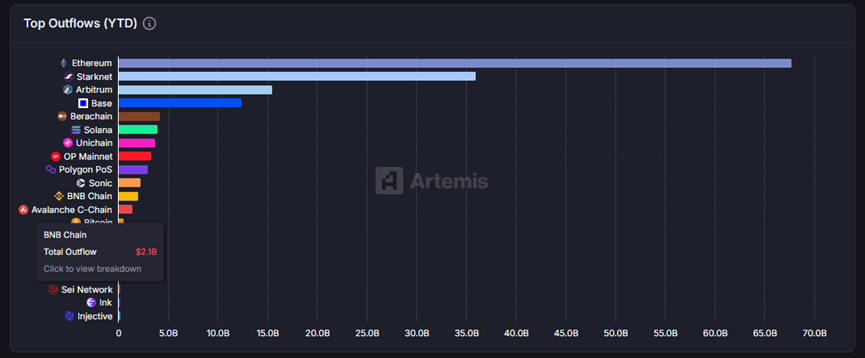

从今年各个公链的流动变化来看,以太坊仍是今年跨链交易当中的绝对霸主。无论是流入量、流出量还是净流量。以太坊都是排名第一,且年初至今的净流入达到了101亿美元,是第二名的公链将近8倍。

Sonic意外成为了净流入排名第二的公链,总净流入约为12.79亿美元。其净流出金额很少,绝大多数的跨链活动都是流入。不过,这可能主要是因为老链资产迁到新链所导致的统计性虚高,并不代表其真实的活跃程度。

净流出方面,Base的净流出资金排名第一,达到了50亿美元。这或许与以太坊主网近期的吸血效应有关。近三个月,Base流向以太坊的资金就达到59亿,甚至超过了年初至今的总净流出量。

另一个有意思的数据是,Starknet的跨链活动似乎颇为活跃。无论是流入还是流出都排名第二,且交易量约为以太坊主网的一半左右。

赛道格局:头部协议与应用的流量之争

跨链消息协议方面,LayerZero依旧是当今的龙头项目。近一个月,通过LayerZero完成的跨链交易金额达到了49.65亿美元,几乎占到了当月跨链总交易量的一半。Circle CCTP的交易量在最近一个月排名第二位,达到38亿美元。这与USDC日益繁盛有着直接关系。此外,老牌跨链协议巨头Wormhole排名第三,新兴崛起的Hyperlane位列第四。

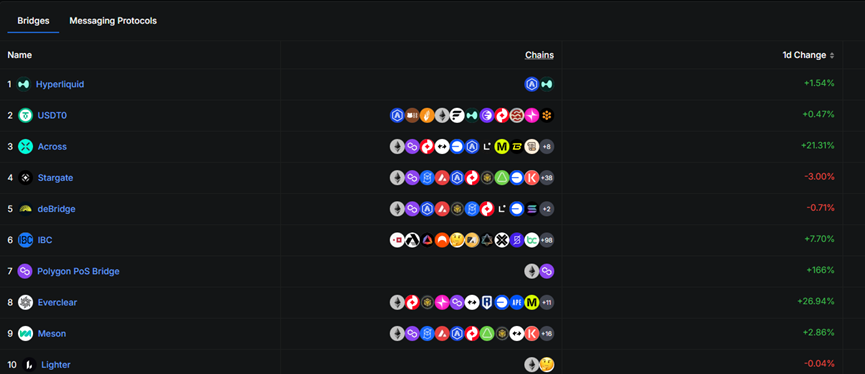

在跨链桥应用方面,Hyperliquid成为近期最活跃的跨链桥,单月交易量约为49.65亿美元。虽然Hyperliquid的跨链结构十分简单,只是Hyperliquid与Arbitrum之间进行稳定币的资金流动,但由于Hyperliquid目前的交易热度和没有原生稳定币的问题,导致绝大多数的出入金只能依赖跨链桥完成。这也助推了Hyperliquid抢占跨链桥应用龙头的位置。

排名第二的跨链桥是USDT0,不过,USDT0之所以能够上榜的主要原因可能还是统计口径问题。数据面板把“发行方级别的铸造燃烧迁移”也归入“跨链桥流量”。通俗而言,就是将稳定币USDT在各个链上的兑换与发行混计为跨链交易量。

头部跨链桥排名

核心玩家盘点:三大协议的差异化竞争

排名第三到第五的跨链桥分别为Across、Stargate、deBridge。这三个跨链桥则更能代表跨链桥协议的市场情况。

Across:

从数据上来看,Across近一个月来的交易量约为14亿美元,交易笔数约为2万笔。Across 是基于UMA 的Optimistic 预言机的跨链桥接协议,今年3月,完成了由Paradigm领投,Coinbase Ventures、Bain Capital Crypto、Multicoin Capital等知名机构参投的4100万美元融资。

5月,Across打通BSC生态并落地 PancakeSwap、KyberSwap 的一键跨链换币。并伴随着BSC链的火热迎来了热度持续提升。7月份发布了V4版本升级,将新增链支持从“周~月”级缩短到“数小时”。目前的交易量水平约在每天4600万美元左右,相比2024年初的平均水平高出约1倍左右。Across的平均单笔跨链交易规模约为4718美元,支持19条链。

从生态发展思路上看,Across当前的策略是抓住头部 DEX(PancakeSwap、KyberSwap),把“跨链”下沉为“换币的一步”,通过并用 V4 拉高“新增链速度”。

Stargate:

Stargate是一个构建在LayerZero消息传递层之上的可组合流动性传输协议。近一个月内的交易量约为9.9亿美元。

2025年,Stargate的重点在于V2版本中引入了优化措施和关键的Hydra机制。Hydra通过在核心池中锁定原生资产,并在目标链上铸造全链同质化代币,将流动性从成熟的“核心”链扩展到新兴的L1/L2。这一创新使得新链不必先到处铺池子,直接接上 Hydra,就能从任意已接入链收到 USDC/USDT/ETH 等代币的流动性。Stargate的最大优势之一就是支持的链足够多,据其官方表述,目前已支持80条链。

不过,Stargate的治理代币STG始终表现不佳,从2024年初至今始终一路下滑。2025年8月,LayerZero基金会提出了一项价值约1.1亿美元的收购提案,旨在收购Stargate。该提案计划解散Stargate DAO,并停用STG代币,所有STG持有者将以1 STG兑换0.08634 ZRO的固定比例换成ZRO代币 。

提案的公开理由是为了加速发展,为Stargate提供更多资源,并为LayerZero生态系统创建一个统一的技术栈 。鉴于Stargate最初由LayerZero Labs开发,此举被视为“让桥梁回家” 。不过,截至目前在STG社区内也有许多反对声音,很多人认为这个报价严重低估了Stargate可观的收入流(预计年收入超过140万美元)和其超过700亿美元的历史交易量 。该提案需要70%的绝对多数票才能通过,而持有STG的LayerZero内部人士将回避投票 。该提案的投票预计将于8月21日完成。

总体而言,持续做“多链覆盖”仍是Stargate当前的主要目标。

deBridge:

deBridge是一个通用消息传递协议,其安全性由一个独立的、经选举产生的验证者网络保障,这些验证者为所有支持的链运行节点 。deBridge近一个月的交易量约为8.14亿美元,已结算超过134亿美元的交易量。

deBridge是最赚钱的跨链桥之一,2025年第一季度收入为296万美元,第二季度为206万美元。年化预期费用超过1900万美元。2025年7月24日,deBridge基金会宣布启动一个储备基金,将100%的协议收入用于在公开市场上回购其原生代币DBR 。这一消息推出后,为DBR在市场上迎来了较大的刺激作用,短时间内迎来几次50%的快速拉升,几日内价格几乎翻倍。不过,这样的消息刺激并未能稳定盘面,每次拉升后都会快速回落。

综合来看,2025年的跨链桥市场呈现出一种“宏观火热,微观分化”的复杂局面。

一方面,在更大规模的资本部署和转移转变之下,整体跨链交易额创下历史新高,以太坊凭借其强大的共识和流动性,毫无悬念地成为了最大的资本枢纽。然而,数据的另一面揭示出,这种繁荣更多是由大额交易驱动,而非用户数的广泛增长,这标志着跨链活动正从零售投机转向更深层次的资本流动。

另一方面,跨链协议的竞争已经超越了单纯的交易量竞赛。Hyperliquid和USDT0等应用虽然在榜单上名列前茅,但其数据背后更多是特定业务需求或统计口径的体现,并不能完全代表通用跨链桥的真实市场格局。真正的焦点落在了Across、Stargate和deBridge等核心协议上,它们正在上演一场关于技术架构、生态整合和经济模型的全方位战争。