自美国大选以来,预测市场因「打败民调」的结果而走红。与传统新闻相比,它要求参与者用真金白银下注,因此被誉为更优质、更真实的信息源,逐渐取代媒体与机构的调查成为新的舆论风向标。资本也在迅速跟进:Polymarket 不仅拿下了特朗普长子 Donald Trump Jr. 的数千万美元投资,他本人也将加入 Polymarket 的顾问委员会;而 Kalshi 则在 6 月完成了由 Paradigm 领投的 1.85 亿美元 C 轮融资,估值飙升至 20 亿美元,成为机构信任的代名词。

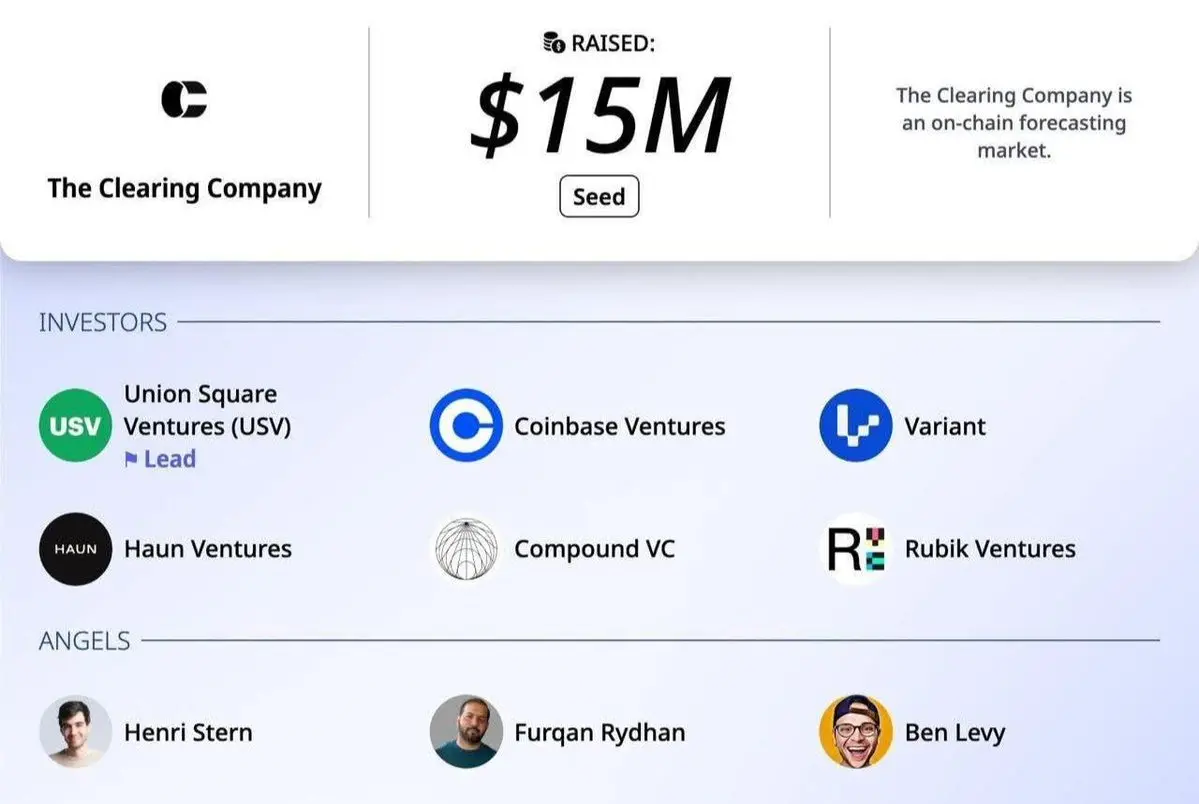

在此背景下,8 月 27 日,The Clearing Company 宣布完成 1500 万美元种子轮融资,由 USV 领投,Coinbase Ventures 等知名机构跟投。更引人注目的是,它的核心团队成员来自 Kalshi 与 Polymarket——CEO Toni Gemayel 曾先后担任两家「死对头」平台的增长主管。Clearing Company 的目标,是把 去中心化的开放性 与 合规监管的可信度 融合在一起,打造出一个既能被散户接受、又能获得监管青睐的新一代预测市场。

在预测市场的赛道中,Polymarket 和 Kalshi 几乎代表了两种完全对立的路径。

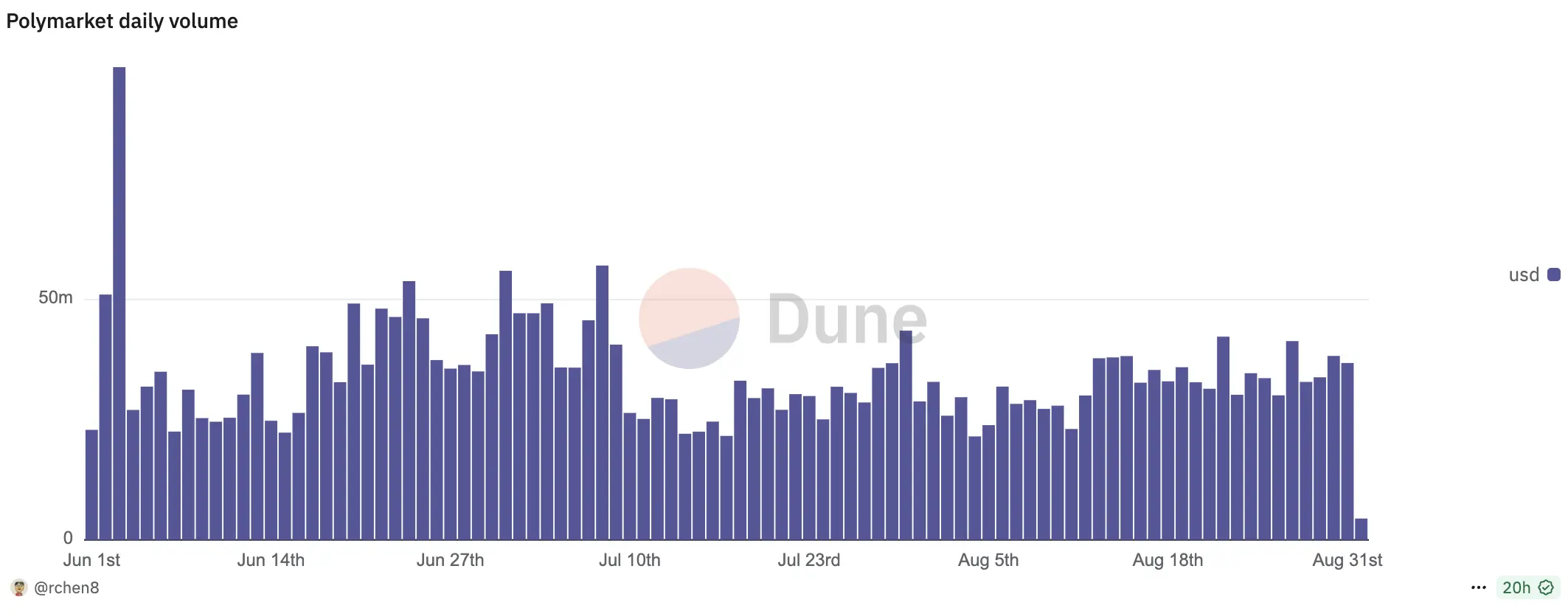

Polymarket 是预测市场里最鲜明的矛盾体:它既是赛道龙头,也是合规困境最深的「灰色玩家」。从规模和热度来看,它无疑是行业的现象级平台。平台 TVL 已达 1.4 亿美元,超过赛道前十平台总和;2024 年美国大选期间,Polymarket 的累计交易量高达 30 亿美元,下注金额超过 40 亿美元,远远甩开 Kalshi。哪怕放在日常交易数据里,它也稳居头部:近三个月,Polymarket 的日均交易量约为 4000 万美元,而 Kalshi 仅有 2000 万美元,差距虽然缩小,但龙头地位仍然稳固。凭借高度开放的架构与全球扩张步伐(如新加坡、阿联酋等市场 Polymarket 已经在用户规模与市场深度上形成了断层领先。

但它的最大短板就是监管阴影。早在 2022 年,Polymarket 就因提供未注册的场外二元期权被 CFTC 起诉,缴纳 140 万美元罚款,并「承诺」退出美国市场。然而链上数据显示,仍有约 25% 的访问流量来自美国用户,绕过限制成了常态。2024 年大选之后,麻烦更进一步,美国司法部与 FBI 直接出手调查,甚至突袭了创始人 Shayne Coplan 的住所,怀疑其操纵市场结果、引导美国用户下注。即便在收购了持有 CFTC 牌照的衍生品交易所 QCEX、试图以合规身份重返美国后,它依然要面对各州(如内华达、新泽西)层面的监管摩擦。再加上 DAO 治理模式虽然保证了民主,却容易带来制度不稳定,机构投资者普遍顾虑重重。

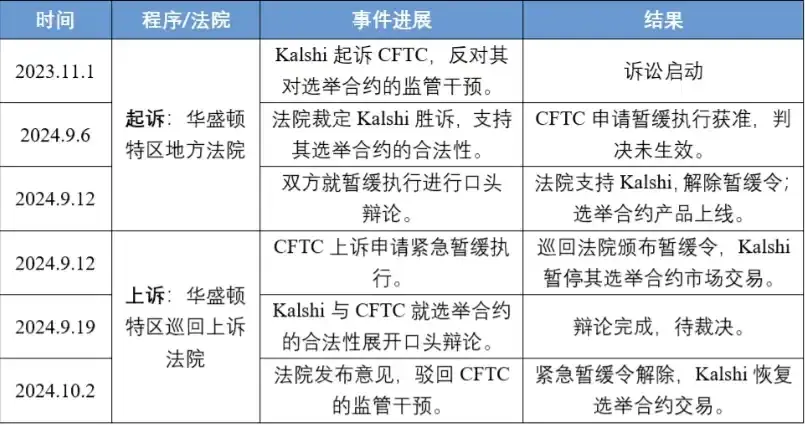

与此形成鲜明对比的是 Kalshi。它选择了一条截然不同的道路——正面突破监管壁垒。2023 年,Kalshi 因推出选举合约而被美国商品期货交易委员会(CFTC)盯上。在短短几个月内,它从「自我认证」到「被认定涉嫌非法赌博」,一路被否。但它没有就此止步,而是选择和监管展开旷日持久的诉讼拉锯。最终在 2024 年 10 月赢得华盛顿巡回上诉法院的裁决,成为美国首个获得选举合约合法化资格的预测市场。这场胜利不仅让 Kalshi 拿到合规「入场券」,也让它在美国本土市场赢得了机构与主流舆论的信任。

凭借这一突破,Kalshi 成为 CFTC 正式批准的预测平台,并与纳斯达克合作进行市场监控,确保交易的透明与合规。它的运营模式偏向中心化:所有合约创建与规则调整都由核心团队决定。这种模式牺牲了部分去中心化的灵活性,却让机构投资者倍感安心。平台以美元作为主要交易货币,降低了传统投资者的门槛,也进一步巩固了它在华尔街的「金标准」地位。

不过,这种高度合规与中心化的路径也让 Kalshi 面临另一重挑战:如何在保持稳定性的同时吸引加密原生用户。为此,它在近期特意任命加密 KOL John Wang 为「Head of Crypto」,试图打通与 Web3 社群的桥梁。但这种尝试能否成功,尚未有定论。某种意义上,Kalshi 是「制度派」的代表,它以合规与机构信任为核心优势,但在灵活创新与去中心化社区建设上,目前仍落后于 Polymarket。

如果说 Polymarket 代表着去中心化的极致尝试,Kalshi 代表着制度派的「金标准」,那么 The Clearing Company 则是在二者之间找到了一条「混合路径」。

这家公司由曾在 Polymarket 和 Kalshi 任职的核心成员共同创立,可以说对两者的优劣与痛点了然于心。因此,它的核心战略是「compliance-by-design」(合规即设计)——不是事后去修补漏洞,而是从协议架构层面就嵌入合规要求。用户在链上无许可地创建预测市场的同时,智能合约会自动运行 KYC/AML 流程,确保所有资金流动可审计且符合反洗钱规定。在保证透明度的同时,也为监管留出接口。例如,在结果验证层面,Polymarket 依赖 UMA 的 Optimistic Oracle 来验证预测结果,而 The Clearing Company 则直接把预言机与合规框架绑定,把结果验证纳入审计和监管接口,从而降低机构入场的摩擦成本。相比 Polymarket 那种「先做再说、再和监管拉扯」的做法,The Clearing Company 一开始就主动消解法律风险;而与 Kalshi 的高度中心化不同,它依旧保留了链上的开放性和用户创新空间。

在流动性机制上,The Clearing Company 同样选择了中间道路。它并未走纯粹的订单簿模式,也不是全然的 AMM,而是引入 算法化做市(algorithmic market-making)来增强流动性。这种方式能让机构投资者更容易进入,同时也保持了去中心化市场所需的流动性弹性。换句话说,它既考虑到了合规市场对稳定性的需求,又保留了加密原生生态的灵活性。

更关键的是,它诞生在一个制度拐点的时间点。2025 年,美国通过了 CLARITY Act,将加密货币统一归类为大宗商品,为预测市场合法化奠定了法律基础;同时 GENIUS Act 为稳定币提供了明确的支付与结算框架,让 The Clearing Company 能直接以合规稳定币完成清算。这种「制度红利」叠加自身设计,使它能够吸引机构资本、降低散户门槛,并在市场创建上提供标准化模板。

这正是 The Clearing Company 的真正价值所在:它既满足了机构的合规诉求,又没有牺牲去中心化的开放性。对于预测市场而言,这或许就是下一阶段扩张所需要的「混合解」——在合规与创新之间找到平衡点,从而推动整个行业进入新的发展周期。

预测市场的赛道正进入白热化阶段。除了老牌的 Polymarket 与 Kalshi,新的玩家正以「雨后春笋」般的速度涌现。Novig 在完成 1800 万美元 A 轮融资后,打出「美国第一体育预测市场」的旗号,并通过抽奖形式绕开博彩监管,抢占体育市场;FanDuel 则联手芝加哥商品交易所集团(CME)强势入局,带来了传统金融与预测市场的跨界融合;而 Flipr 与 Hedgemony 等链上标的也层出不穷,前者把预测交易直接嵌入 X(Twitter)时间线,试图打造「社交化预测」,后者则以 AI 驱动算法切入,聚焦全球新闻与政治情绪,走出差异化路线。

随着更多资金、合规红利与创新模式注入,预测市场正站在一个拐点:既要在竞争中赢得监管的信任,又要牢牢抓住加密原生用户的心智,同时不断拓展主流市场。下一轮竞争,或将决定谁能真正跨越「利基产品」的边界,成长为全球金融市场的新基础设施。