原文作者:BitMEX

长话短说:

随着 Hyperliquid 等去中心化衍生品平台的爆炸式增长以及 Pendle 资金费率交易的推出,加密货币资金费率市场正在不断发展。具体而言,两种结构性力量可以归因于资金费率市场的动态,从而创造了可预测的交易机会:

1. 公式的锚点(下限): 永续掉期合约公式内置利率成分,迫使利率聚集在 0.01% 左右(正偏差)。数据显示,2025 年第三季度 92% 以上的资金费率为正。

- 交易者行动: 不要押注持续的负利率。该公式正在积极推动利率上涨。

2. 套利资本(上限): 包括 Ethena 等参与者在内的数十亿美元的机构资本,在利率飙升时立即做空高溢价合约。

- 交易者行动: 不要指望高利率会持续下去。飙升是短暂的,因为套利活动会迅速将溢价和利率推回到 0.01% 的基线。

与币安和 Hyperliquid 相比,BitMEX 的资金费率最为稳定,达到 0.01% 锚点的次数比其他交易所更高。就波动性而言,ETH 的 Beta 值高于 BTC。

想在资金费率交易中取得成功,必须掌握市场结构,而非市场情绪。

引言

九年前,BitMEX 发明了永续合约,从根本上改变了人们交易加密货币的方式。在我们之前的第二季度衍生品报告 《资金费率的演变:BitMEX XBTUSD 资金费率九年分析》 中,我们详细介绍了它从一个波动性较大的投机性工具发展成为一个成熟稳定的市场的历程。现在,我们正在见证这一演变的下一个阶段:一个专门的资金费率交易市场的出现。

资金费率交易允许交易者进行价格投机,并交易市场本身的底层机制。但是什么驱动着这些机制呢?在本报告中,我们将深入探讨永续合约市场的动态和资金费率公式,为加密货币交易者提供重要见解。

我们的研究结果指出了影响资金费率的两个强大因素: 0.01%/ 8 小时资金费率公式锚定 的引力,以及强制执行该公式的 机构套利资本 的巨大力量。本报告将以 2025 年第三季度的数据为基础,探讨这些发现,并基于此结构性理解为交易者提供一些关键要点。

资金费率九年演变回顾

正如我们在 之前的报告 中所探讨的,比特币等主要代币的加密资金费率市场已经成熟。在永续合约的早期牛市时期,比特币资金费率经常超过 0.2%/ 8 小时,相当于年化利率超过 200%。

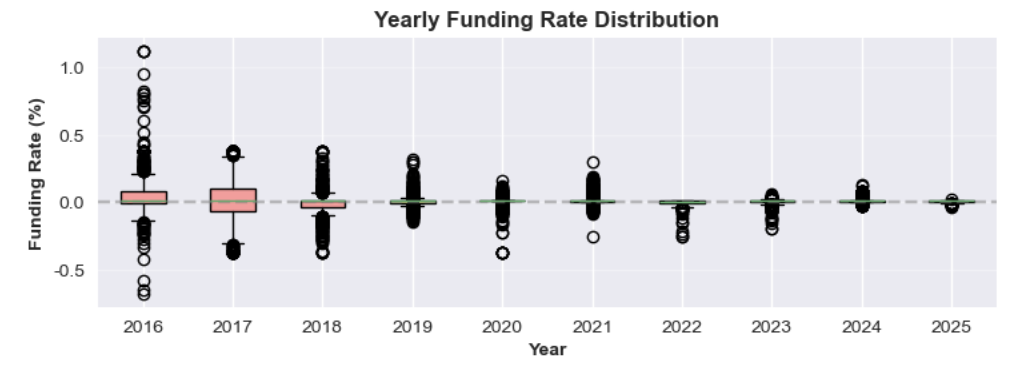

图 1:2016 年至 2025 年年度资金费率分布

多年来,随着市场深化和更多机构资本的流入,这种波动性逐渐减弱。 2024-2025 年周期确立了新的常态:平均资金费率目前稳定在 0.01%/8 小时的基线附近徘徊。 这种情况发生在永续合约溢价极低时,导致费率默认与其利率成分挂钩——这是金融市场系统性高效的标志。

解析资金费率结构

资金费率市场为何发生如此剧烈的变化?这一现象可以用两个关键因素来解释:

1. 资金费率公式规定,当永续合约价格与现货价格的偏差不大时,费率默认为基准利率 0.01%/8 小时。

2. 大量资金被用于基差交易,以获取高额资金费率。

让我们更详细地探讨这些概念。

因素 1:公式的锚点(隐秘的正向偏差)

永续合约的资金费率旨在使合约价格与标的资产的现货价格保持一致。在 BitMEX 和其他一些交易所,资金费率每八小时计算一次,计算公式包含两个主要组成部分:溢价指数和利率,并通过钳制机制进行平衡。

BitMEX、币安和 Hyperliquid 等交易所的资金费率通用公式为:

F=P+clamp(I−P,−0.05%,0.05%)

以下是公式各部分的详细说明。

- 资金费率 (F): 永续掉期合约多头和空头持仓者之间定期支付的款项。

- 平均溢价指数 (P): 通过追踪永续合约价格与现货价格之间的差额来衡量市场情绪。以资金费率期内的平均值计算。

○ 如果 P 为正 ,则表示合约以溢价交易(高于现货价格)。多头仓位支付空头仓位。

○ 如果 P 为负 ,则表示合约以折价交易(低于现货价格)。空头仓位支付多头仓位。

- 利率 (I): 固定利率,通常设定为 8 小时 0.01%(或年利率 10.95%)。 0.01%/ 最初是 BitMEX 为激励套利交易者提供流动性而设置的任意数字。

- 钳位函数 clamp(x, min, max): 一种缓冲机制,用于确保利率与溢价指数 (I−P) 之间的差值不会过大。差值上限为 +0.05%,下限为 -0.05%,以防止资金费率波动过大。

情景 1:略有溢价/折价,资金费率 = 0.01%/8 小时

该公式的一个关键特性是,当市场相对平静时,它能够将资金费率稳定在基准利率 (0.01%)。

黄金法则: 只要平均溢价指数 (P) 保持在-0.04% 至 +0.06%的范围内,资金费率 (F) 就会恰好为 0.01%。

在此范围内,Clamp 函数可以完美抵消溢价或折价,使资金费率默认回到利率。

示例 A:小幅溢价

假设平均溢价指数 (P) 为+0.02%。

1. 计算差额: I−P=0.01%−0.02%=−0.01%

2. 应用钳位函数: 由于 -0.01% 在 [-0.05%, +0.05%] 范围内,因此钳位值为 -0.01%。

3. 计算最终利率: F=P+(钳位值)=0.02%+(−0.01%)=0.01%

示例 B:小幅折价

现在,假设平均溢价指数 (P) 为-0.03%。

1. 计算差额: I−P=0.01%−(−0.03%)=0.04%

2. 应用钳位函数: 由于 0.04% 在 [-0.05%, +0.05%] 范围内,因此钳位值为 0.04%。

3. 计算最终利率: F=P+(钳位值)=−0.03%+0.04%=0.01%

这两个例子都表明,无论平均溢价指数 (P) 略高于还是低于资金费率,最终利率始终为 0.01%

场景 2:正向偏差(折价期间资金费率为正)

许多永续合约设计的一个关键点是其固有的 正向偏差 。这意味着即使合约交易价格略有折价,多头仓位通常仍会向空头仓位支付少量费用。这是因为固定正利率 (I=0.01%) 起到了底限的作用。

这也解释了为什么资金费率通常是一个较小的正数(例如 0.005%)而不是负数。

示例:正资金费率的永续合约折扣

假设市场看跌,平均溢价指数 (P) 跌至-0.045%。

1. 计算差额: I−P=0.01%−(−0.045%)=0.055%

2. 应用钳制函数: 差额 0.055% 超出了钳制函数的上限。因此,钳制函数会将该值强制降至最大值 0.05%。

3. 计算最终费率: F=P+(钳制值)=−0.045%+0.05%=0.005%

在此示例中,尽管永续合约的交易价格低于现货价格,但资金费率仍然为正。多头仍在向空头支付,这表明结构性偏好有利于具有正向偏好的空头仓位。

场景三:当资金费率变为零或负值时

想使资金费率变为中性或负值,市场折让必须足够显著,以克服利率带来的正偏差。

- 当溢价指数 (P) 恰好为-0.05%时,资金费率变为 0.00%。

○ I−P=0.01%−(−0.05%)=0.06%

○ 钳制值将其上限设为 0.05%

○ F=P+(钳制值)=−0.05%+0.05%=0.00%

● 当平均溢价指数 (P) 跌至 -0.05% 以下时, 资金费率变为负值 。例如,如果 P=−0.10%,资金费率将变为负值,空头将开始向多头支付费用以激励买入,并将合约价格推回至现货价格附近。

因素二:海量的资金利率套利资本

资金费率公式定义了规则,而套利资本则负责执行规则。目前,各大加密货币交易所主要代币(比特币、以太坊、Solana)的未平仓合约规模已达数百亿美元。从自营交易公司到像 Ethena 这样的 DeFi 协议,套利参与者拥有数十亿美元的资金,一旦资金费率变得具有吸引力,便可立即投入使用。当永续合约价格出现高溢价时,这些机构会卖出永续合约,买入现货资产,以收取高额资金费率,从而压缩溢价。

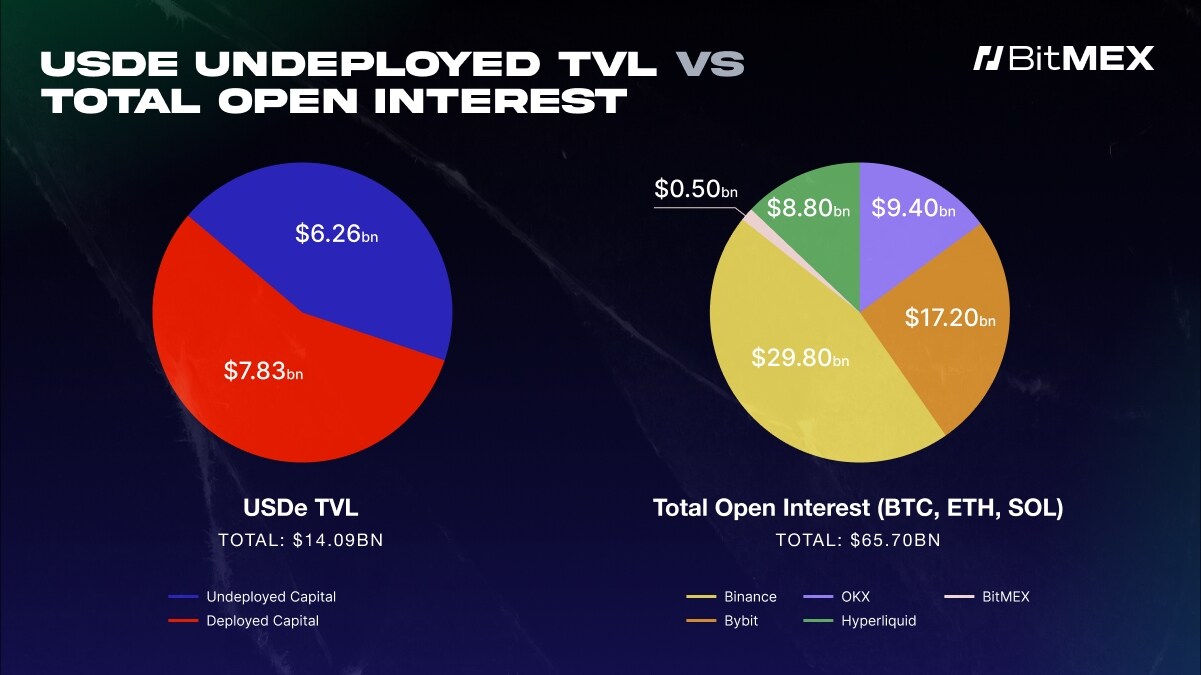

图 2:2025 年 9 月 25 日 Ethena (USDe) 锁定总价值与各大加密货币交易所 BTC、ETH 和 SOL 的总未平仓合约量

图 2 清晰地展现了 Ethena 的 USDe(一个主要的资金利率套利平台)如何在解释短暂的高资金利率方面发挥重要作用。左侧饼图显示,Ethena (USDe) 拥有 78.3 亿美元的待部署资金。右侧饼图显示了各大交易所(截至 2025 年 9 月 21 日)的总未平仓合约量,为 657 亿美元。比较两张饼图,可以清楚地看出,像 Ethena 这样的单一协议发挥着巨大的作用—— 其未部署资金量高达市场未平仓合约量的 12%。

每当资金费率变得有吸引力时,机构就会部署其可用的资金来获取利润。这种套利策略会将高资金利率压低。

简而言之,大量的未部署资金池充当了资金费率的上限,阻止其长期保持高位。

观点实战:2025 年第三季度资金费率回顾

为了分析上述关于资金费率下限和上限的理论是否成立,我们分析了 BitMEX、币安和 Hyperliquid 2025 年第三季度的资金费率数据。这证实了上一节讨论的两个核心理论:

1. 资金费率在绝大多数时间内保持正值, 这是由计算公式中的结构性正向偏差所驱动的。

2. 资金费率很少能维持远高于 0.01% 基线的水平, 因为来自 Ethena 等机构的大量套利资金会介入,压缩高溢价。

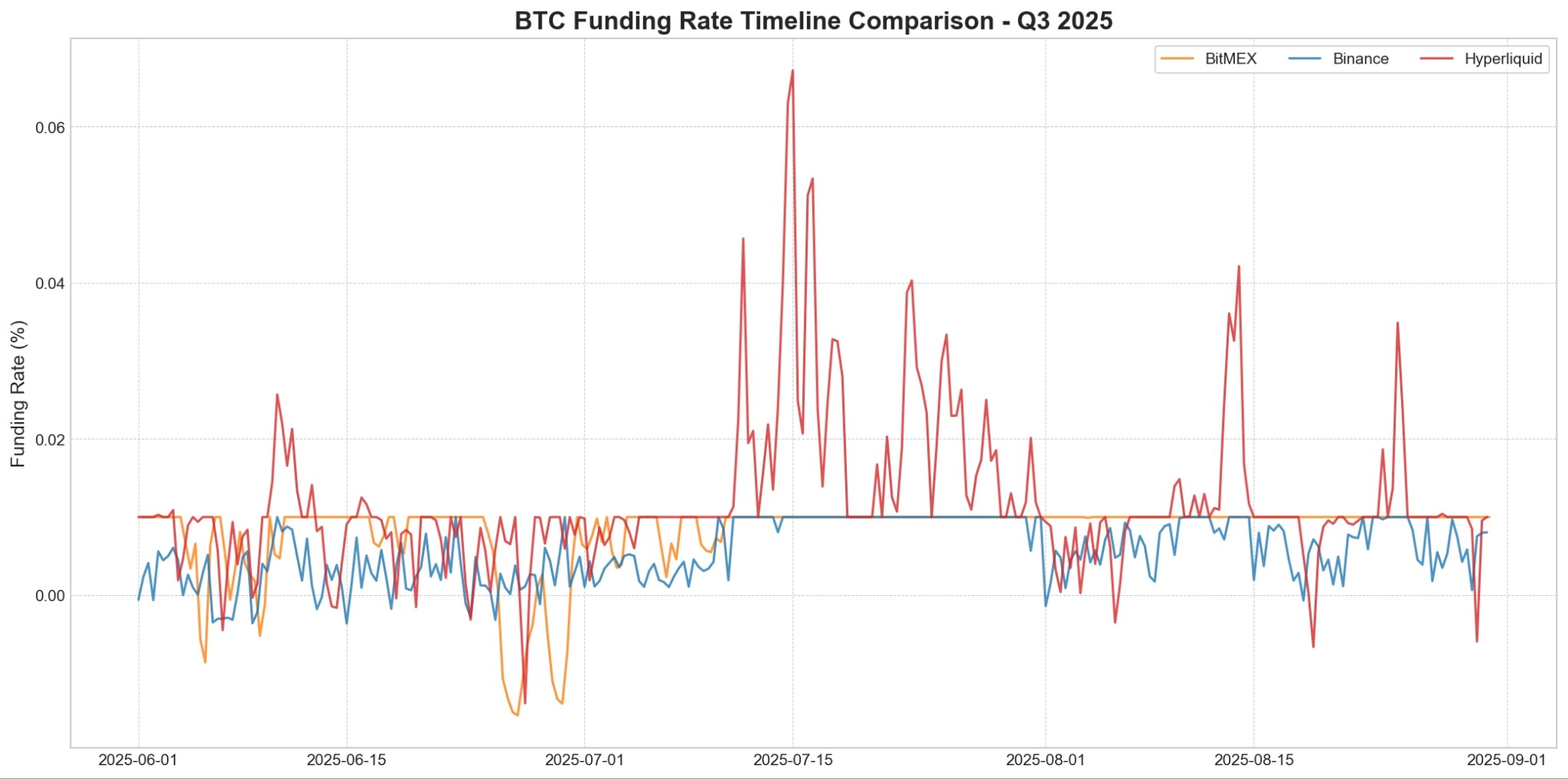

图 3 和图 5 显示了 2025 年第三季度 BTC 和 ETH 的资金费率历史,这证实了我们的两个核心发现。首先,这三个平台的资金费率在本季度的绝大多数时间内都保持正值,这是公式结构性正向偏差的直接结果。其次,它表明 BitMEX 和币安的资金费率一直紧紧锚定在 0.01% 的基线附近,体现了套利资本的强大效应。

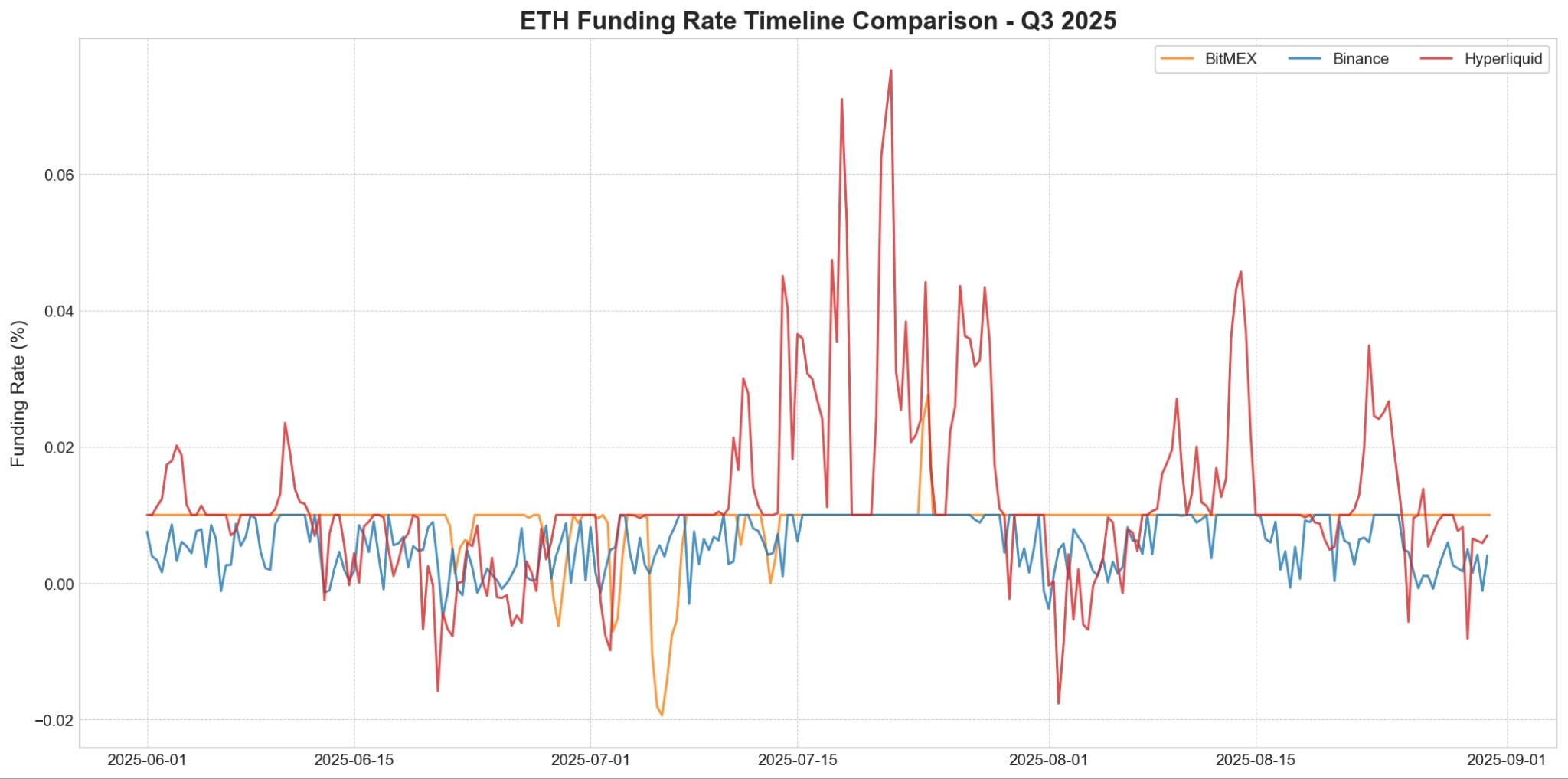

值得注意的例外是 Hyperliquid,其资金费率表现出显著的波动性,并经常飙升至远高于该基线的水平——我们将在下一节中剖析这一现象。

图 3:2025 年第三季度各交易所 BTC 资金费率的差异走势。Hyperliquid(红色)表现出显著的波动性,且急剧上涨通常超过 0.01% 的上限。相比之下,BitMEX(橙色)和币安(蓝色)提供了更稳定的利率环境。

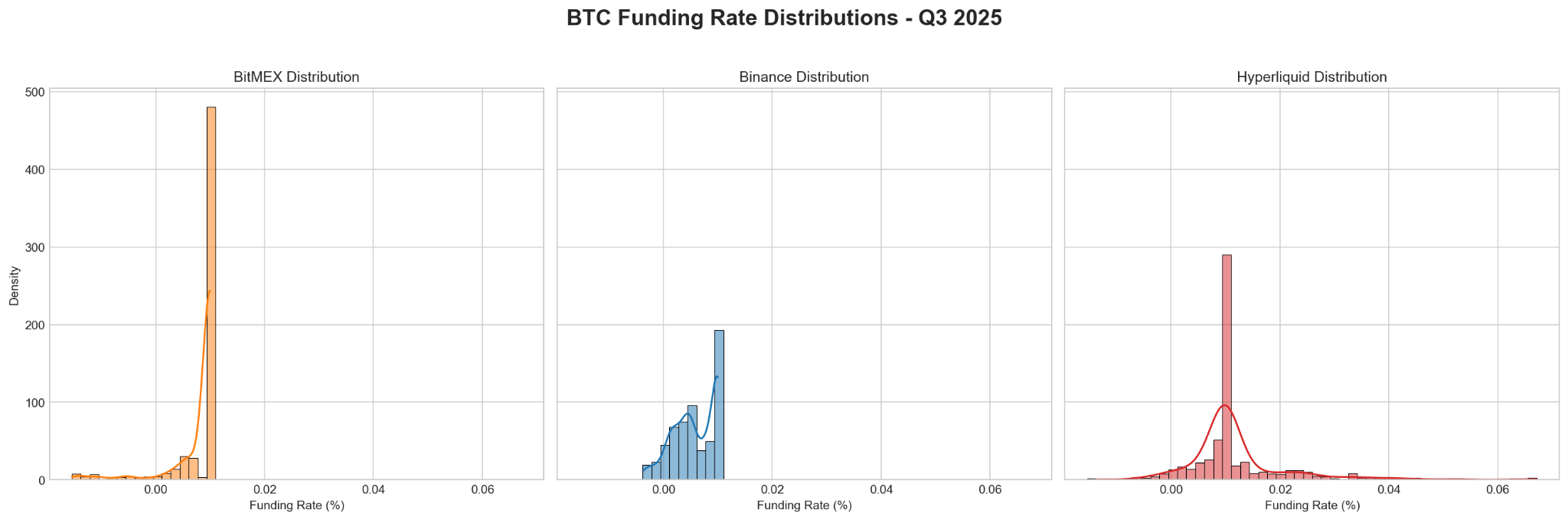

图 4:2025 年第三季度各交易所 BTC 资金费率分布。

图 5:2025 年第三季度 ETH 资金费率对比,揭示了与 BTC 类似的行为模式。高流动性(红色)的特点是波动性高且频繁出现大幅波动,而 BitMEX(橙色)和币安(蓝色)则维持着更稳定、更可预测的利率环境。

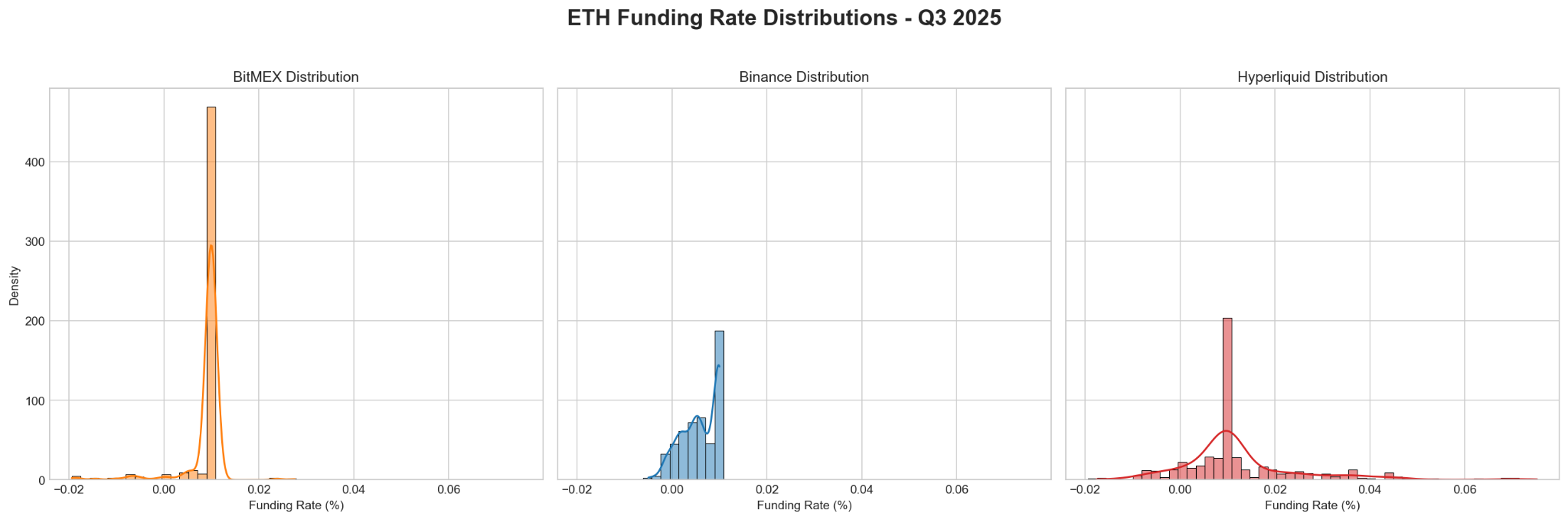

图 6:2025 年第三季度 BitMEX、币安和 Hyperliquid 的以太坊资金利率分布。该图显示,三家交易所最常见的以太坊资金费率均为 0.01%,其中 BitMEX 最稳定,而 Hyperliquid 波动性最大。

各交易所资金费率差异:稳定性 vs. 波动性

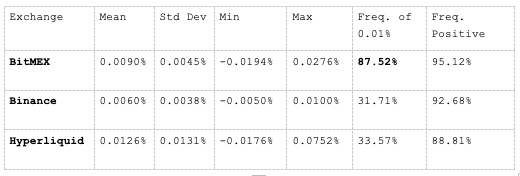

BitMEX、Hyperliquid、币安和 Hyperliquid 平台比特币 (BTC) 资金费率分析

$BTC 资金费率数据(2025 年第三季度)

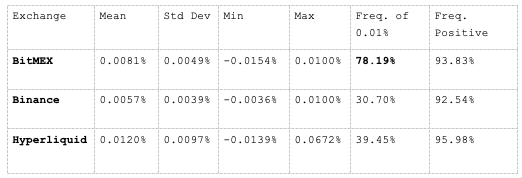

BitMEX、Hyperliquid 和 Binance 上的以太坊 (ETH) 资金费率分析,以及 Hyperliquid

$ETH 资金费率数据(2025 年第三季度)

上图清晰地显示了 BitMEX 与 Hyperliquid 和币安等其他交易所在资金费率稳定性方面的差异。

- BitMEX: 作为历史最悠久的加密货币衍生品交易所之一,BitMEX 是基准。在分析期内,BTC 的资金费率在 78.19% 的时间里恰好为 0.01%,ETH 的资金费率在 87.52% 的时间里恰好为 0.01%。低标准差指标表明其资金费率最具可预测性。这反映出 BitMEX 上 BTC 和 ETH 永续合约的溢价在大多数情况下与现货价格持平。

- 币安: 作为最大的加密货币交易所,币安的 BTC 和 ETH 平均资金费率最低,中位数始终低于 0.01%。这表明与 BitMEX 相比,币安存在持续的做空压力。这反映了长期的平均市场情绪,而非一时冲动。

- Hyperliquid: Hyperliquid 的资金费率波动性在三家交易所中最为显著,其平均资金费率和标准差始终最高。这直接源于其 1 小时资金费率计算窗口,以及其无法提供像 BitMEX 那样高的杠杆,这使其对基差反应过度。其观察到的最高 BTC 和 ETH 资金费率分别为 0.067% 和 0.075%,远超其他交易所的水平,凸显了其资金费率波动剧烈的趋势。

比特币 vs. 以太坊资金费率

虽然两种资产的资金费率在各交易所的总体趋势相似,但数据揭示了一个关键差异: 2025 年第三季度,ETH 的资金费率表现出“更高 beta ”。

1. 略高的费率: 在所有交易所,ETH 的平均资金费率略高于 BTC。

2. 波动性显著更高: 在 Hyperliquid 平台,ETH 的资金费率为 0.0131%,比 BTC 的 0.0097%高出近 35%。这意味着 ETH 的资金费率不仅平均水平更高,而且波动性也更大,更容易出现极端峰值。

交易者关键要点

了解这种市场结构,可以为识别高胜率交易提供框架。交易者无需预测市场情绪,而是可以押注市场自身规则的执行。

1. 结构性底线:切勿对抗公式的正向偏差

一项核心发现是,资金费率绝大多数为正值——我们 2025 年第三季度的数据显示,超过 92%的时间都是如此。这并非随机的;这是公式中 +0.01% 的利率成分的直接结果,该成分提供了持续的推动力。即使您极度看跌,也请记住,低于 0.01% 的正资金费率已经意味着永续合约的交易价格低于现货价格。要使利率变为负值,市场必须克服这种内在的正向偏差。

.因此,如果像 Boros 这样的市场显示隐含资金费率接近于零,那么做多比做空并期望利率持续为负具有结构性优势。在这种情况下,资金费率公式并非您的朋友——它正在积极地将利率推回到正值区域。

2. 套利上限:不要指望高利率会持续

正如公式创造了一个软底线一样,大型机构资本的可用性也创造了一个硬顶线。一旦资金费率大幅攀升至 0.01% 的基准线以上,它们就会带来两位数的年化收益率,这对套利者来说难以抗拒。

来自机构和 DeFi 协议的数十亿美元资本正在持续关注这些机会。当溢价出现时,他们会同时做空永续合约并买入现货资产,这种交易会迅速压缩溢价,并迫使资金费率回落。这意味着,虽然利率可能会飙升,但这些飙升本质上是不稳定的且短暂的。押注持续的高利率,就是押注市场中一个庞大、高效且资本充足的细分市场。

结论

资金费率交易是加密货币行业的新兴趋势,在 BitMEX,我们期待见证加密货币衍生品的下一次变革。 我们的分析表明,在资金费率市场中取得成功并非源于预测混乱的市场情绪,而是源于掌握市场的基本结构。

两个核心因素——资金费率公式对 0.01% 的吸引力以及执行该公式的庞大套利资金池——创造了一个极具可预测性的市场环境。通过理解利率为何被锚定以及负利率为何是异常现象,交易者可以超越价格投机,并利用 BitMEX 九年前开创的市场架构中蕴含的高概率机会。