作者 | ltrd

编译 | Odaily 星球日报( @OdailyChina )

译者 | 叮当( @XiaMiPP )

每轮市场周期都有“改变一切的一天”。10 月 10 日,就是这样的日子。在几个小时的时间里,加密市场以一种“慢动作崩塌”的方式瓦解——杠杆被强平,抵押品迅速蒸发,流动性瞬间枯竭。但这并不是恐慌性的崩盘,而是一场机械、精确的坍塌——提醒我们: 系统的崩溃并非因为它脆弱,而是因为它在极端情况下照常运转。 本文试图通过数据还原那天真实发生的一切——摒弃头条炒作和情绪宣泄,直击事实核心。

10 月 10 日注定载入史册。几乎所有指标来看,这是加密市场史上最剧烈的一次闪崩。一场完美风暴席卷而来:投资组合保证金强平、ADL(自动减仓)、多家巨头潜在爆仓,以及抵押品价值的暴跌,这些因素共同引发了现在加密领域上最严重的单日跌幅。

先来快速概览——这次崩盘到底有多严重?

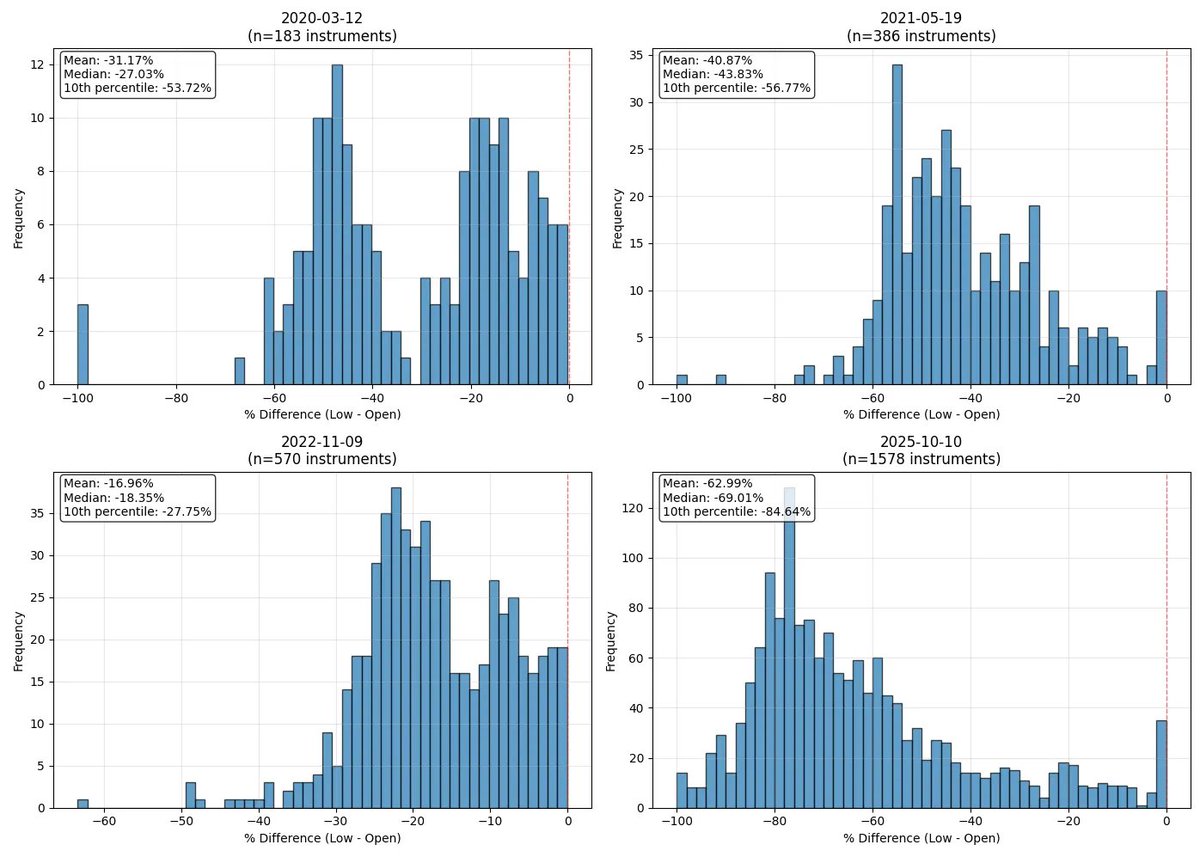

我选取了加密史上四个最疯狂的交易日(当然,早年也有诸多乱象,但本文聚焦“现代加密时代”)。我对这些日子做了同样的分析。结论是——10 月 10 日是我所见过最猛烈的一次抛售。

从图表可以看到,当天的 平均跌幅(以开盘价到当日最低价计算)高达 63% ;而排名第二的“疯狂日”(2021 年 5 月 19 日)仅约 41% 。约有 200 个币种在 Binance 上跌幅超过 80% ,与 2020 年 COVID 崩盘时期 该交易所的全部上币数量相当 。

按照惯例,我们先从整体概览入手,然后深入市场微结构——真正的理解就在细节之中。我们将从最基础的指标开始: 未平仓量 与 宏观概况 ,逐步层层剖析复杂机制。

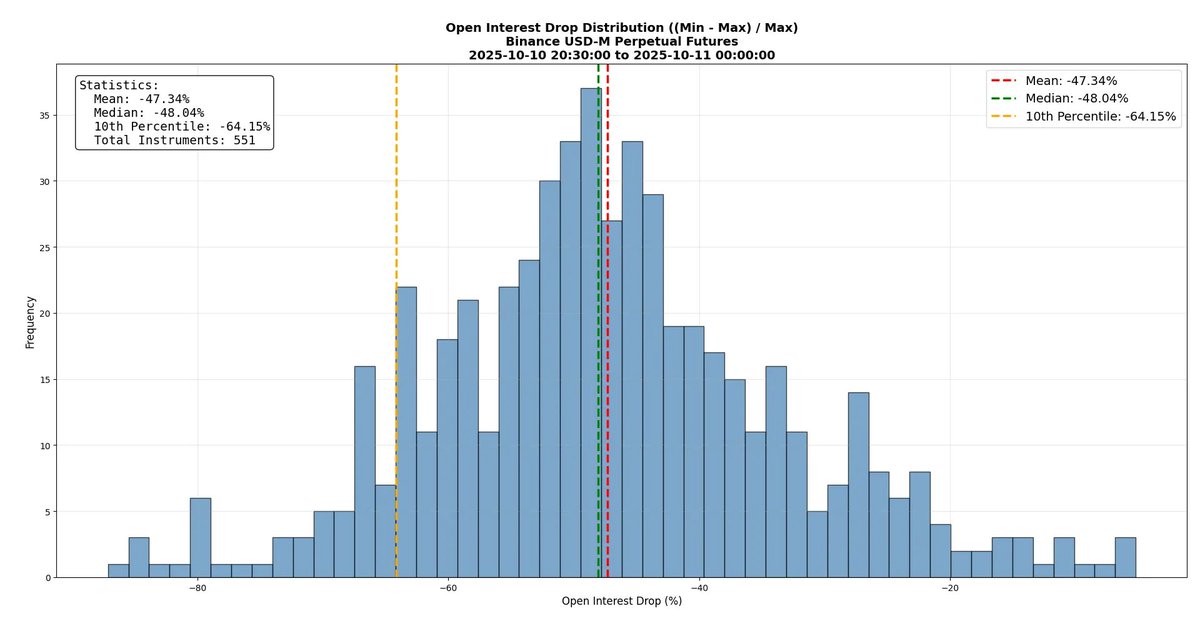

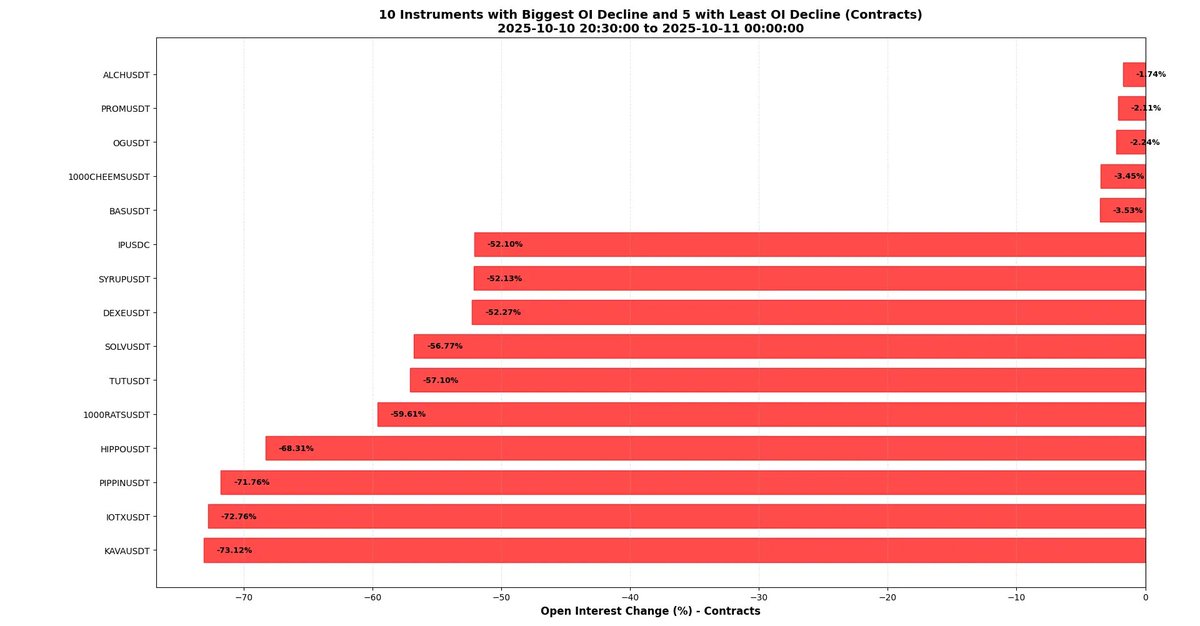

这次下跌几乎彻底摧毁了市场结构。从下图可以看到,Binance 永续合约的 未平仓量平均下降接近 50% 。超过 50 个交易品种的未平仓量跌幅超过 64% 。这意味着:在崩盘期间,超过一半的合约被关闭——无论是通过强平、ADL 还是手动平仓。未平仓量可以近似理解为市场规模,因此我们可以说: 市场在那一天平均缩水约 50%。

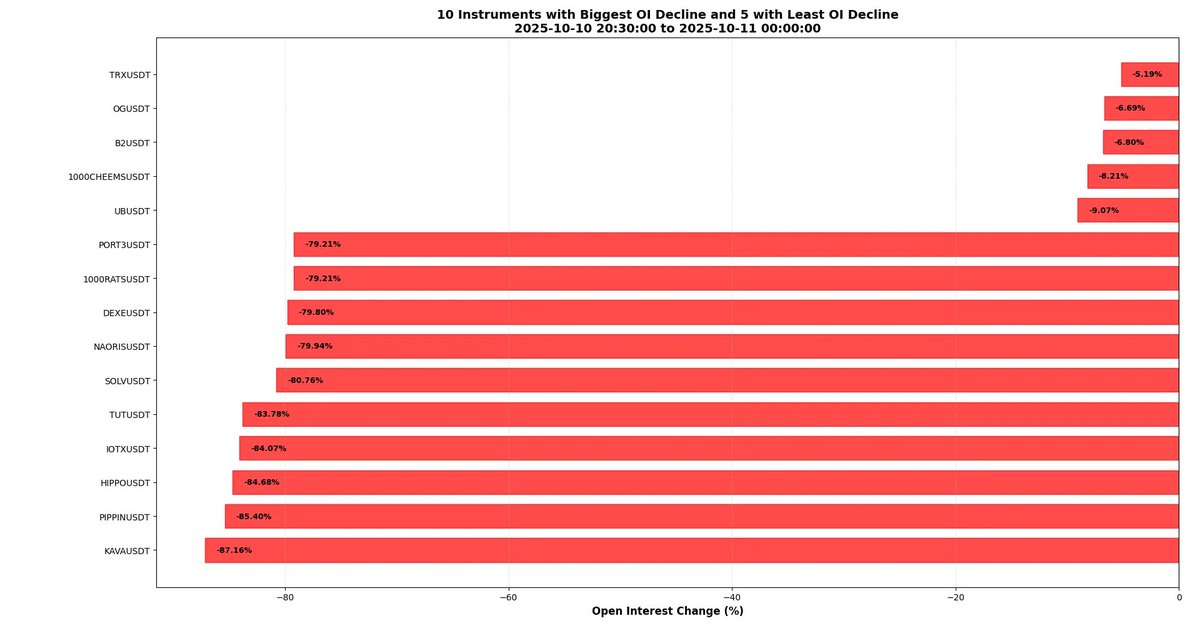

一些品种的未平仓量甚至减少了 80%。也就是说, 不到五分之一的合约“幸存” ——这个数字在任何标准下都极端得惊人。下表列出了极端案例:KAVA 以近 90%未平持仓量坍塌“荣登”耻辱榜,而 TRX 几乎没动,仅下降约 5%。这清楚反映了部分市场的高杠杆状态,以及去杠杆过程的残酷性。

也许在试图吸引聪明人注意时故意犯错并不明智——但我确实这么做了。希望你注意到了:

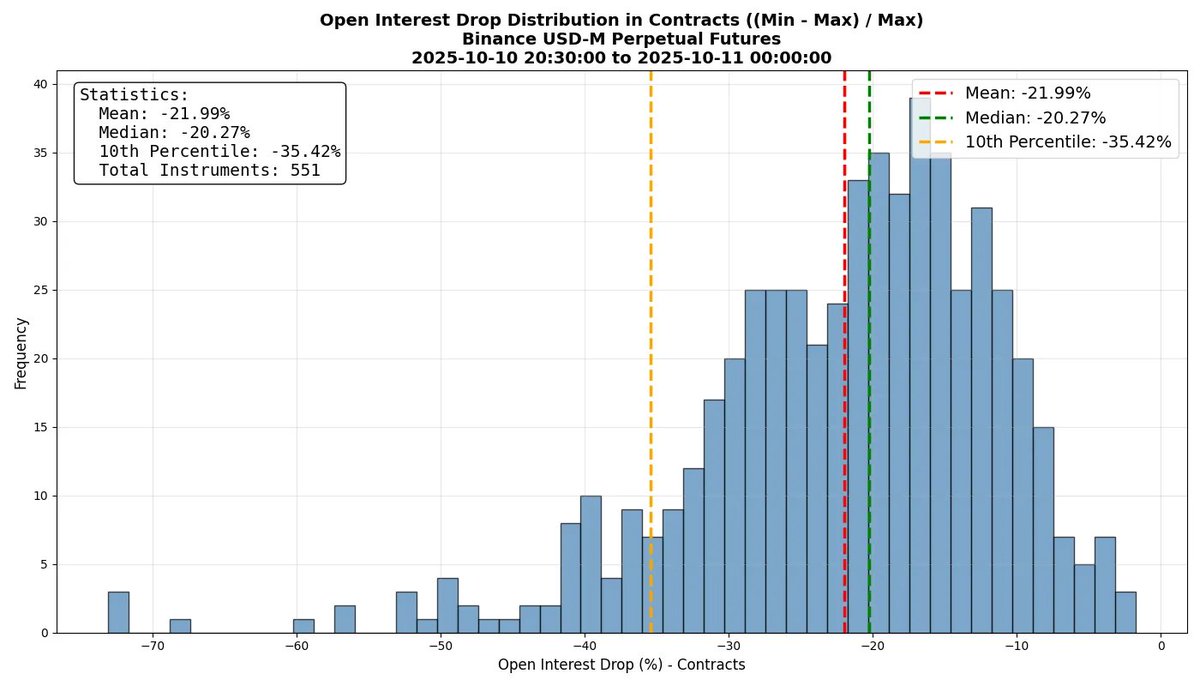

上述数字之所以显得巨大,是因为它们 以美元计价(USD) ——而在价格暴跌的背景下,这样的计量方式存在天然偏差。 当价格暴跌时,以美元计算的未平仓量自然会看起来比实际更糟。 真正重要的,是以“ 合约数量”计的未平仓量,而非美元价值 。我看到一些分析称 未平仓量下降了约 50%,但如果这些数字是以 USD 计、而对应币价又大幅下跌,那么这种结论其实并不准确。

来看更精确数据: 合约数量平均跌幅约 22%(仍属天文数字,但没那么耸人听闻) 。数据解读需谨慎——包括我在内,许多人呈现结论时,总想用数字震慑读者,有时不免玩点小花招。

即便如此,个别币种数据仍触目惊心:某些代币的合约数量减少超过 70% ,结合价格暴跌,未平仓量的美元价值总计跌去了约 90% 。不知确因何在,但 KAVA 和 IOTX 等币上榜让我略感意外。我本以为会是 PIPPIN 或 HIPPO 这类币,那里的交易者(按定义)通常比成熟老币更爱高杠杆。

市场微观结构

现在聚焦市场微观结构。我将举例剖析,希望提供更清晰的市场实际运行轨迹和全新洞见。尽管已经有不少优秀的分析文章讨论了这次崩盘,但几乎没有一篇深入到微观结构层面去解读。

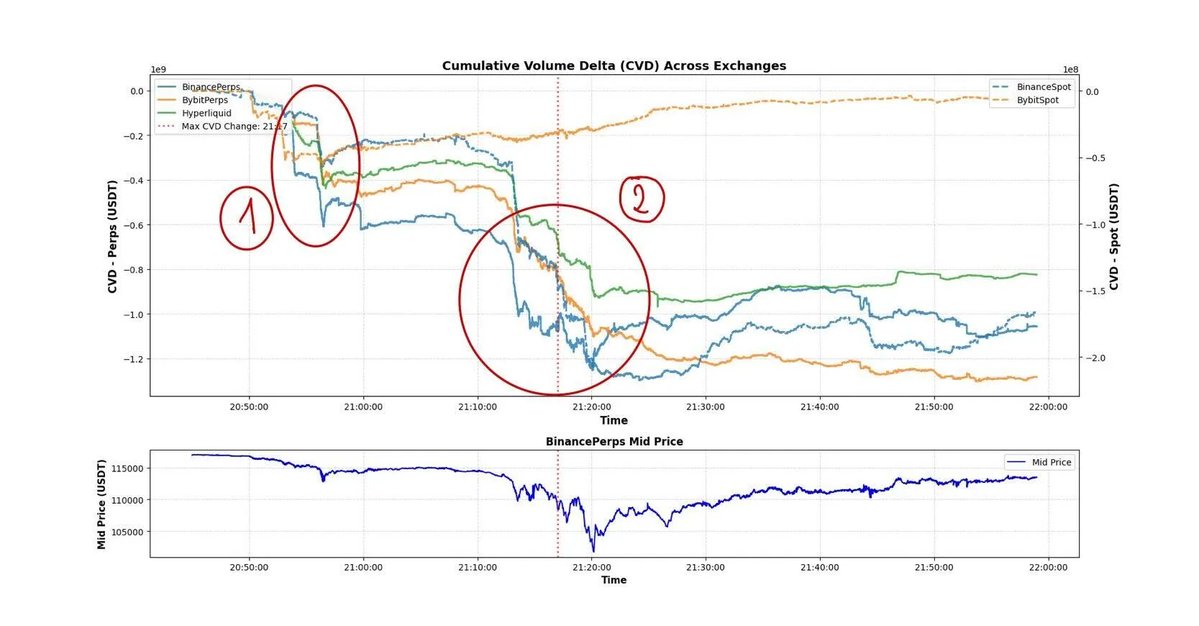

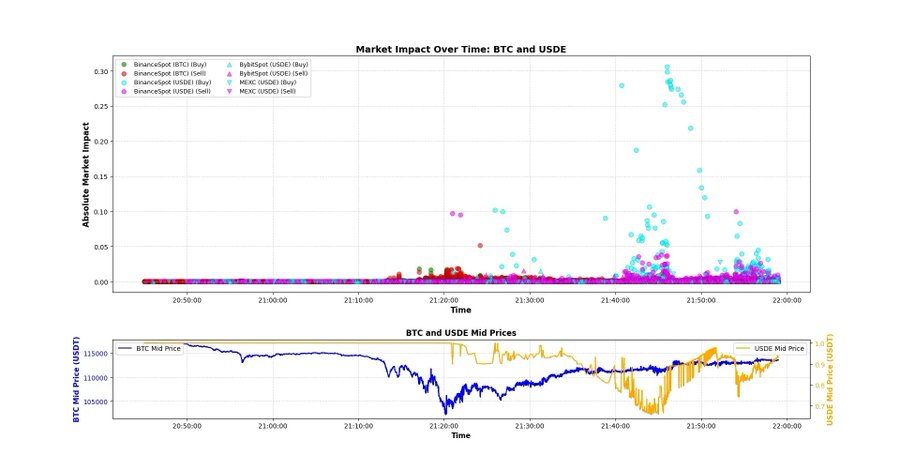

当然,先从 BTC 入手。下图展示了多家交易平台的 CVD(累积成交量差) —— 即一段时间内主动买入与主动卖出之间的差额(以 USDT 计) 。例如-1 e 9 表示市场上主动卖出比主动买入多了 10 亿美元。但需注意,这仅是市场端压力的粗略近似。在加密市场这种“最小价位间距”(tick size)极小的环境中, 可成交限价单的比例要远高于其他资产市场,因此 CVD 的准确性较低。 (留作思考:缘何如此?)。

从图中可以看到,CVD 确实显示了强烈的卖压。但有趣的是情况 1 与 2 的 CVD 跌幅相似,价格却天差地别。主要因情况 2 流动性极度匮乏——因此即使卖压相同,价格反应也更加剧烈。

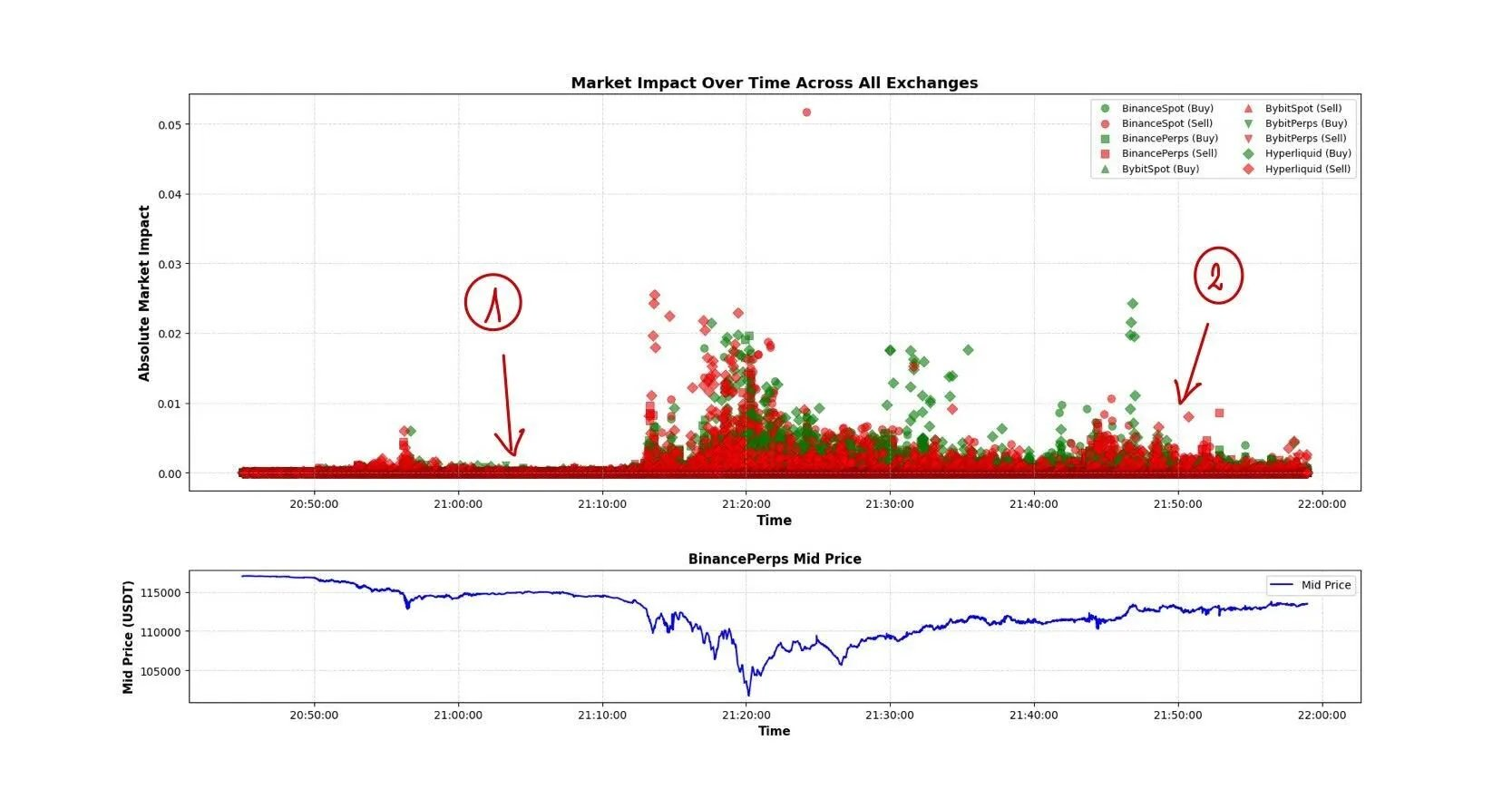

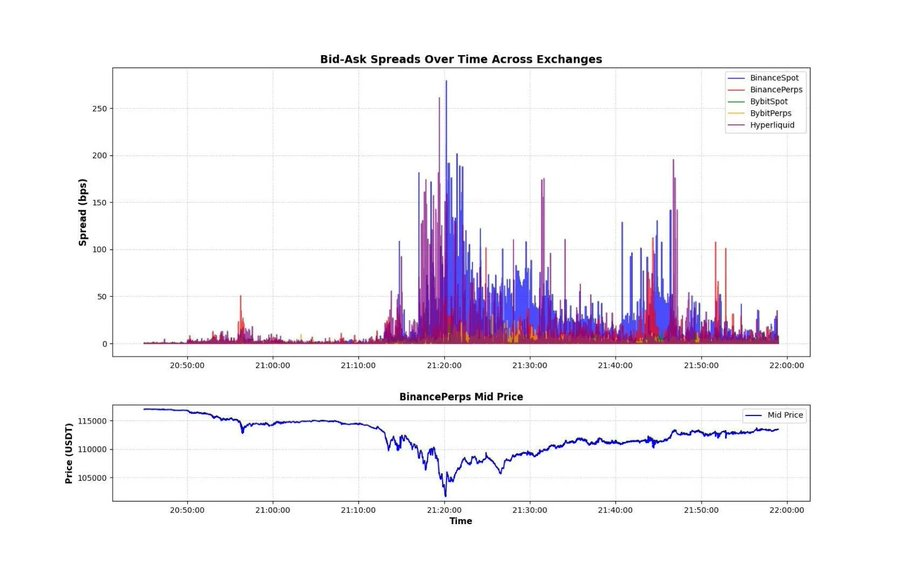

流动性——尤其第二阶段——惨不忍睹。下图展示了两项指标: 单一市价单造成的价格冲击幅度和各交易所间的买卖价差(Bid-Ask Spread) 。从中可以清晰地看到市场受扰程度之深。在市场冲击图中,情形 1 与情形 2 的差距说明,在连续暴跌后,流动性极度脆弱。 很可能有大量做市商、套利者暂停交易以评估状况,或大幅拉宽报价区间(spread)。

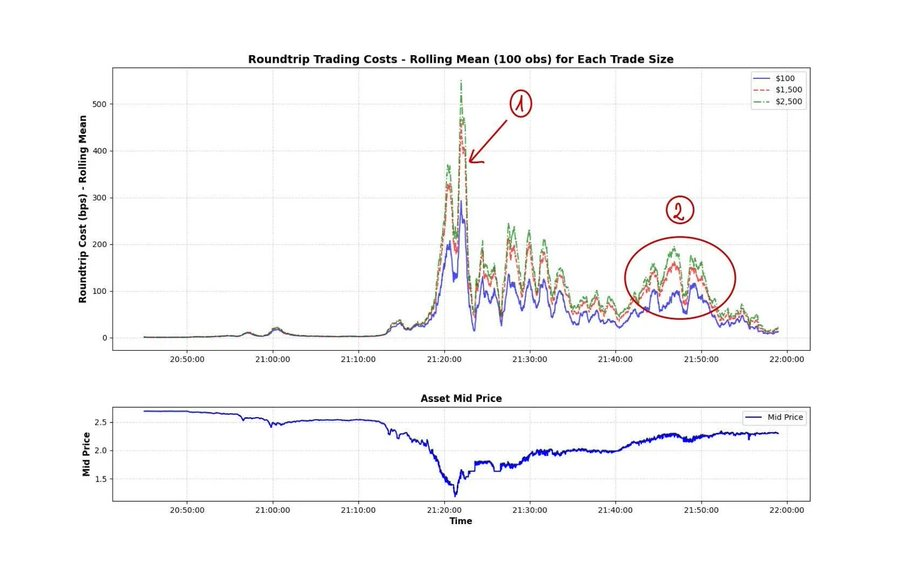

衡量市场受扰动程度的一个重要指标如下图所示—— 崩盘期间 XRP 的“往返成本(roundtrip cost)” 。所谓往返成本,是指在同一时刻执行两笔相反交易(买入与卖出)的成本,以百分比表示。在加密市场流动性最好的交易所 Binance 上,在崩盘期间大约有一小时,500 美元交易需付 1%往返费,在峰值时,2500 美元往返成本超 5%。这太疯狂了!这也正是我经常强调“ 流动性调整后的市值(liquidity-adjusted market capitalization) ”的原因:因为我们所处的市场天生缺乏流动性。尽管这是一次极端事件,但流动性瞬间消失的时刻其实一直在发生,我们应该更深入地研究这种现象。

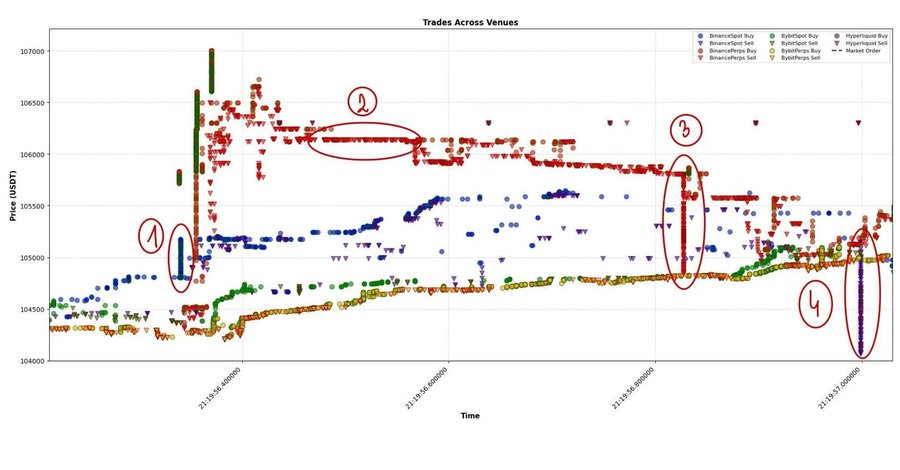

既然我们已经了解了流动性消失的规模,接下来就可以更深入地观察市场的微观结构(microstructure)。下图展示了多个交易平台上的 BTC 全部成交数据。我们可以从中分析出几点:

- Hyperliquid 与其他市场之间存在显著价差 —— 这很可能源于 USDT 与 USDC 定价的短期差异(图中其他交易所均以 USDT 报价)。在极端波动时期,这类稳定币价格波动必须被纳入公允价值模型中。

- 频繁出现的大额市价单 —— 很可能是套利对冲单。这类订单出现频率极高,说明下单者几乎不在意瞬时冲击。

- 强烈的价格冲击触发其他算法交易 —— 形成自我强化的传播链。

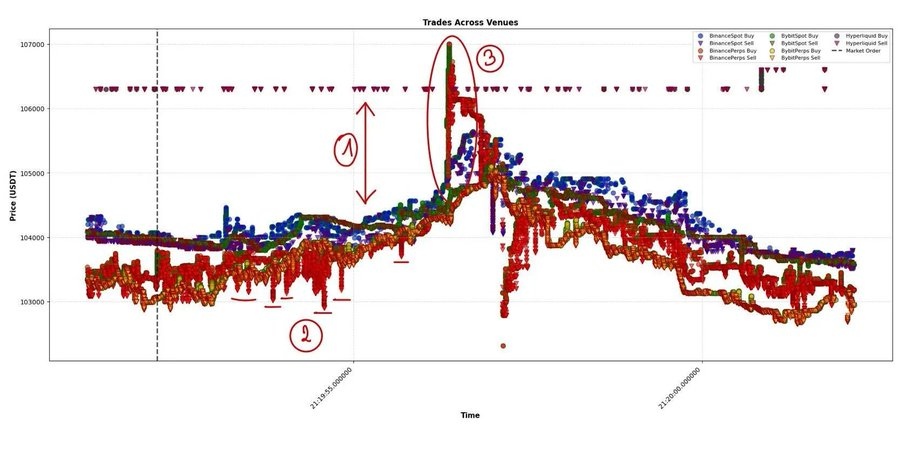

让我们仔细看情况 3,这是我过去几年研究的核心领域——逐笔(tick-by-tick)复盘数千个类似事件,试图理解背后的逻辑。

我们该如何“解码”这样的事件?首先,(1)是 市场间传播的信号 。此次发起大额市价单的是 Binance 现货市场。根据分析,在波动性较低的时期,Binance(现货)并非主要的价格驱动者,但在此次事件中,它更频繁地成为了市场波动的起点。随后,其他交易所以毫秒级延迟陆续跟进。这里的关键在于:不同交易场所的市场冲击强度差异——Binance(现货)、Binance(永续合约)及其他平台。可以看到, 在 Binance 出现该笔大额市价单后,其他交易所的跟进强度明显较弱。 因此,在此类交易后建模市场新的均衡状态,对于理解市场动态与跨平台传播机制至关重要。

其次,(2)尽管不易直观看到,但 可能存在大额“可成交限价单(marketable limit order)” 。你会注意到,市场花费了一段时间才完全“吃掉”这笔限价单(这里仍指编号 2 的部分)。这一点非常重要——尤其在 tick size 较小的数据中,这种“单笔大额限价单”往往包含极多信息,它能在噪音中提供关键的价格线索。

最后,(3)与(4)这两种情况可能相互关联。 在币安永续上出现了一笔大额市价卖单,随后几乎以相同规模传播至 HyperLiquid,再次实现跨平台的价格平衡。

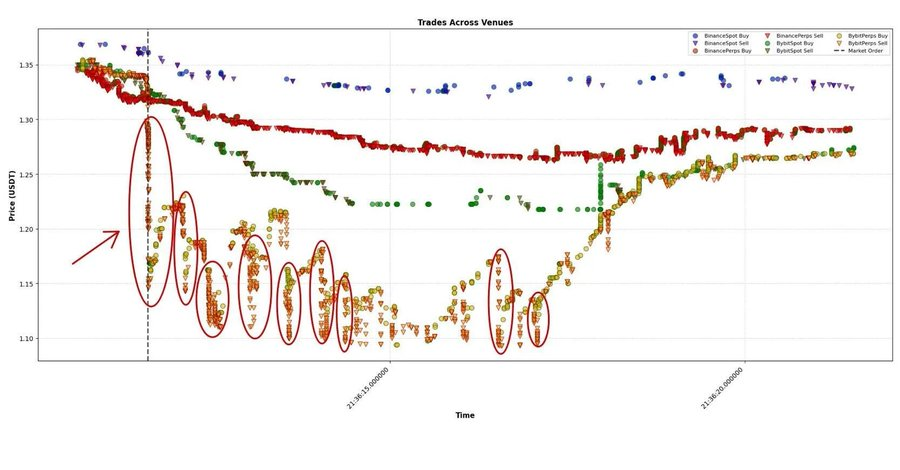

另一个有趣的例子是 ASTER。图中的箭头标出了一个瞬时冲击超过 10% 的大额市价单。市场被严重扰动,价格一度比公允价值低了数个百分点,每隔 500–1000 毫秒就有新的大额市价单成交。几秒钟后,市场才逐步回到均衡状态。

这正是教科书式的案例——将冲击分解为“瞬时影响”和“永久影响”两部分:初始冲击与新的均衡水平。

USDE

近期关于 USDE 以及其他作为投资组合保证金抵押物的资产“脱锚”的讨论非常多,甚至产生了大量争论、谣言与阴谋论。我们不妨直接看数据。证据显示,这次崩盘绝对不是由 USDE 脱锚引起的。 当 BTC 和更广泛的市场触底时,USDE 依然在 1 美元附近交易。

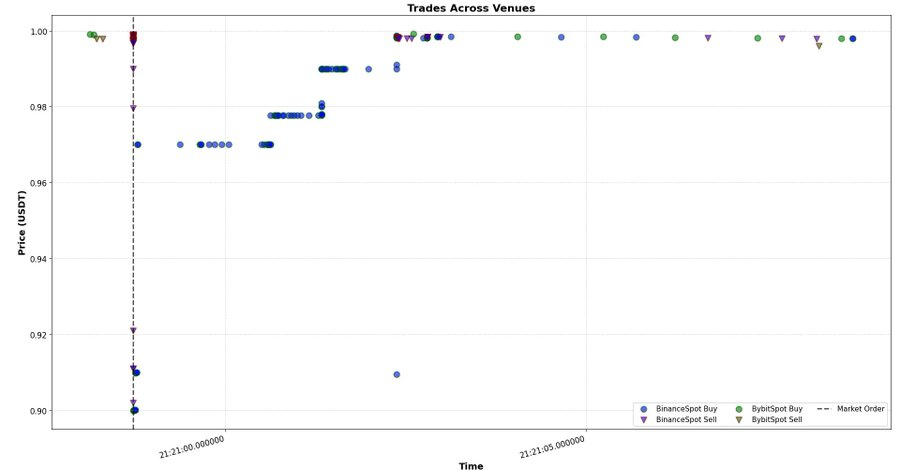

下图可以作为证据:有一笔相当大的市价单,瞬时市场冲击约为 10%,但价格很快恢复到 1 美元附近——发生在晚上 9:21 左右,正好是市场触底之后。

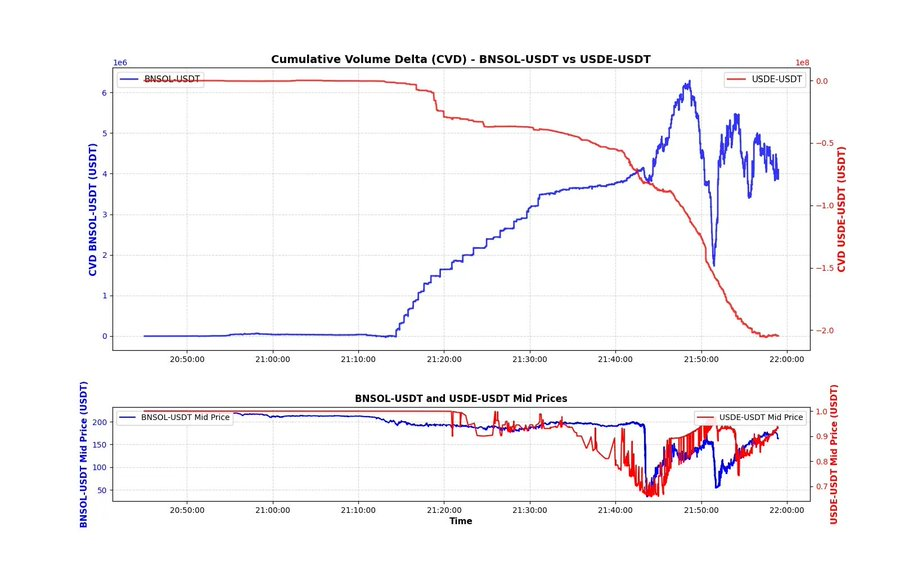

一个更让人意外的发现:看看 USDE 与 BNSOL 的 CVD(累计成交量差)。 USDE 的 CVD 并不异常——约 2 亿美元的卖压虽然不小,但大部分出现在下跌之后(很可能是由激进套利者撮合的可成交限价单)。

BNSOL 的情况却很异常 :BNSOL 的价格看起来一直很正常,直到在一秒内突然暴跌——而几乎没有明显的主动卖压。这是一种双重因素叠加的效果:

- 流动性极度稀薄 :崩盘刚结束,做市商已大多退出;

- 主要压力来自限价单 —— 有人挂出了大量 BNSOL 等待成交,并在价格每次波动时不断更新挂单。

从数据上看,很可能有人被迫抛售 BNSOL 以换取 USDT,并且必须立刻完成。由于流动性不足,他们只能通过限价单的方式卖出,因此这种行为并不会在 CVD 图上直接反映出来。

我们可能永远无法知道真相,但从数据推断,这种解释最为合理。我们可以进一步深入——像 X 上的讨论那样,逐秒对比这三种资产,寻找更深层次的模式。目前我只想查看基本数据,看是否有任何一眼可见的线索。我认为,BTC 触底与 USDE 触底之间的时间差,以及 CVD 曲线形态,能够为我们理解当时的市场机制提供一些背景。

市场过度杠杆化

各大交易所如今已经构建出极为复杂、精密的杠杆体系——几十种资产、几十种玩法:不同模式的保证金交易、多资产模式、将包装资产(wrapped assets)计入抵押品,甚至连几小时前刚上线的 meme 币都能开到 20 倍杠杆。不幸的是,当天的一切暴露出这种体系的脆弱性。

我真心希望这场事件不会让整个行业倒退数年。那天的数据让我们得以看到每家交易所的“典型交易者”画像——HyperLiquid 上的爆仓规模尤其惊人,而它甚至不是交易量最大的永续合约平台。“HyperLiquid 时代”并没有创造这种交易心态——它只是揭示了交易员们内心早已存在的欲望:无限杠杆、即时反馈,以及伪装成 Alpha 的多巴胺刺激。

- 年赚 10 万美元?——无聊。

- 十年后退休,而不是十个月?——更无聊。

人们追逐梦想,想要赚得更多,也想赚得更快。在流动性极差的代币上开永续合约,已经成了新的“买彩票方式”。因此,过去几个月里,几乎每个月都有一个新的去中心化永续交易所(DEX)上线,每个都推出新激励机制,鼓励刷量交易与极端杠杆。杠杆本身并不是问题的根源,它更像一面镜子, 映照出市场变得多么急躁与浮躁。每个人都渴望在一个线性的世界中,获得指数级的增长。

双重割裂的死亡

在这样的环境中,你可能有上百种方式亏钱——即便你没有犯下任何“重大错误”。

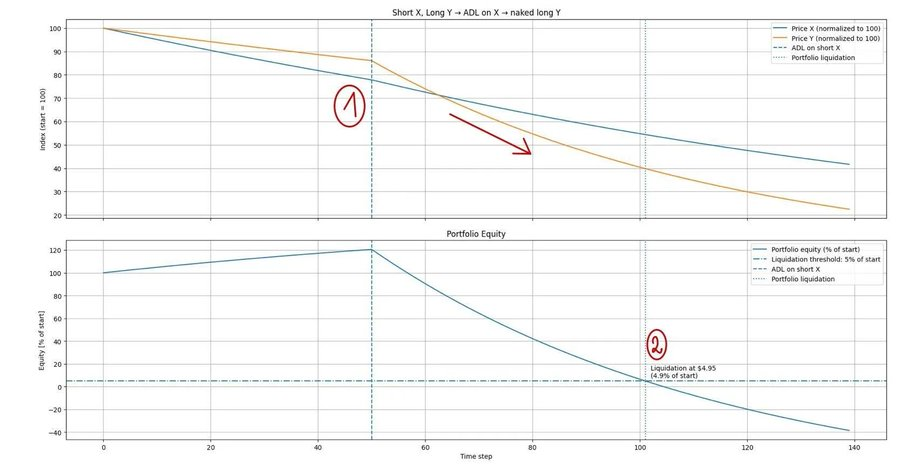

我想举一个非常非常简单的例子,来说明你是如何在“正常操作”中输掉一切的。假设你在运行一个最基础的统计套利策略。你做空资产 X,同时做多资产 Y(例如 BTC 对 ETH、DOGE 对 SHIB、HYPE 对 ASTER)。你有 100 美元本金,使用 5 倍杠杆(这个例子在不同杠杆下同样适用,只是数字会略有变化)。

你打开电脑,发现市场突然暴跌。从图表上看,X(空头)下跌速度明显快于 Y(多头)——你暗自高兴,以为这波赚定了。但你没看到的是:由于过度杠杆,你的交易所已经通过自动减仓机制(ADL)强制平掉了你的空头仓位。结果,你此刻实际上只剩下一个“裸多”头寸。当市场继续下跌时,你的多头 Y 不再受到空头 X 的对冲保护,你的权益开始随价格同步下滑。很快,你被系统强制平仓——而你此刻可能还在庆幸自己的策略“理论上”表现不错。

我为什么要展示这个基础到不能再基础的例子?因为我见过太多人在别人爆仓时幸灾乐祸、嘲笑对方“愚蠢”。我非常反感这种行为——这正是我想告诉你:在这样的市场中,有无数种方式让你亏光一切。相信我,那天连不少“大佬”都被爆了。

10 月 10 日那天,想亏钱并不难。在那样的时刻,你唯一的目标只有一个——活下来。别去想着什么赚多少、抓反弹、抄底成功,活下来就好。我希望你挺过了那一天,也希望你已经准备好迎接接下来的市场。

10 月 10 日不仅是一场暴跌,更是一场提醒。无论我们的模型、基础设施或杠杆系统多么先进,市场总会找到最薄弱的环节并狠狠击打那里。能活下来的,不一定是最聪明的人——而是最有纪律、最能稳扎稳打做基础功的人。游戏明天还会继续,就像往常一样。