原文作者:Toi

10 月 11 日,市场遭遇本轮最猛烈的一次“杠杆出清”与 ADL。24 小时清算规模超 190 亿美元,被称为“加密史上最大强平事件”;导火索来自 Trump 突然抛出的对华 100% 关税与出口限制,风险资产尤其是许多山寨的瞬时流动性抽干,永续市场也被动接连去杠杆。

事实上,这不是“谁押错方向”那么简单,而是微结构在极端条件下多点失灵:流动性瞬时抽干、撮合拥堵/撤单失败、预言机与内部风控阈值快速重绘、借券可得性与资金费在分钟级反转。部分平台哪怕账面“delta neutral”,也可能在“对冲打不进去”的那几秒,被被动降级成方向盘并卷入强平。

然而并不是所有人都在亏钱,做清算接盘与做市的金库端给出了一张惊人的“风暴日收益表”:HLP 金库在 10 月 11 日 24 小时利润超 4,100 万美元,在 Pendle 上可以看到 Hyperwave 和 Looping Collective 的封装 HLP 产品收益率达到了惊人的 10000%。这从侧面印证了市场流动性瞬间撕裂的强度与广度。

这类金库在极端时刻承接被动抛售,赚到的是对手盘被清算的异常价差与资金费,很高,但并不稳定、也不可持续;一旦缺少清算洪峰或遇到反向冲击(如流动性枯竭/价格回摆),同样可能显著回撤。

所以行情过后,多家媒体和社区复盘都在追问:HLP 的“风暴日超额”,更像一次事件性红利,赚的极端行情下带血的筹码,而不是可年年复制的稳态收益。

与此同时,部分平台与策略在极端日“来不及调仓”:统一保证金+执行拥堵让“账面的 delta neutral≠执行中性”。以 Backpack 为例,许多机构和个人在所内进行现货和永续合约对冲,极端行情插针导致仓位被连环清算。

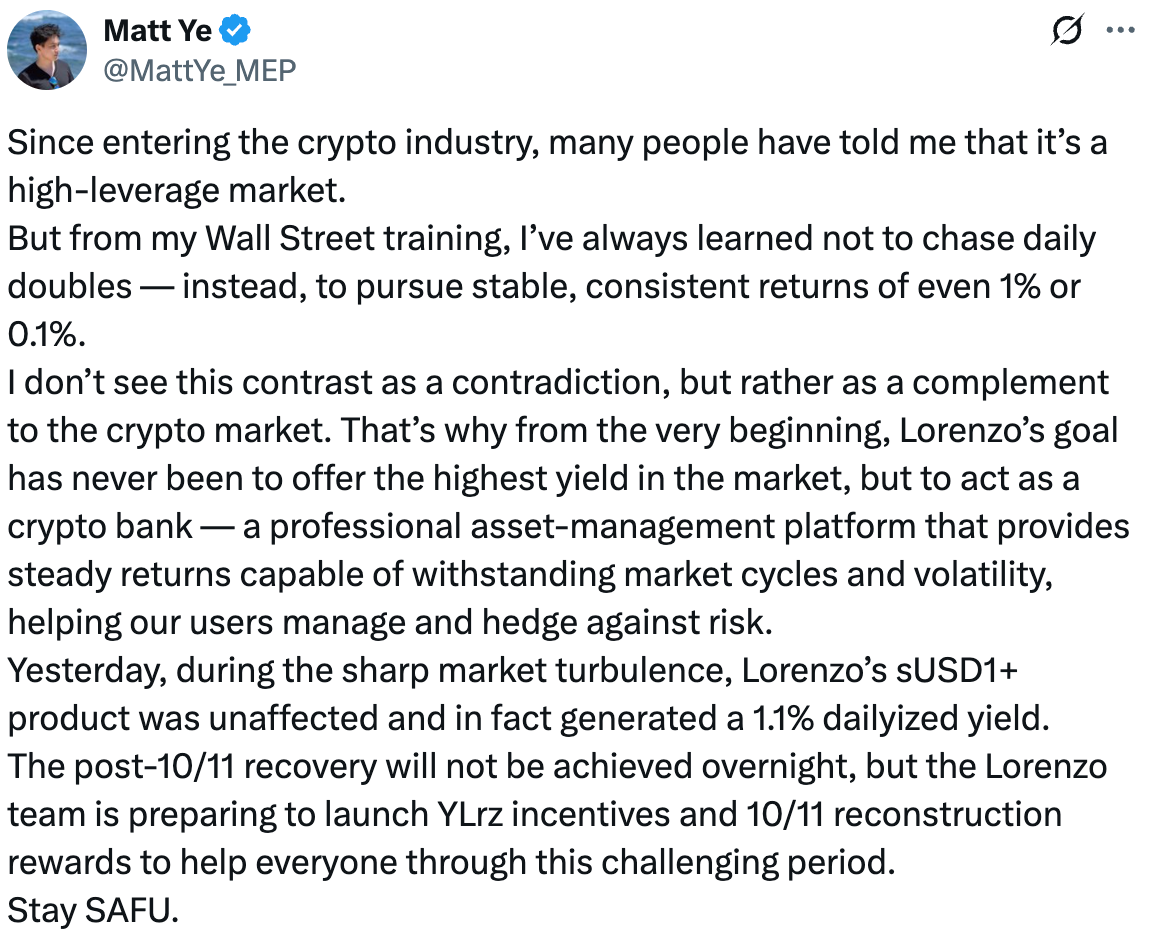

在这种背景下,Lorenzo sUSD 1+ 给出了不同回答:把“波动”做成“现金流”,在极端与常态都能有稳定收益。

- 本金侧得到有效保护,中性策略的 basis trading 没有在极端行情下受到任何影响,并将异常区间的价差/资金费沉淀进 sUSD 1+ NAV;

- 10.11 当日折算约 ~1.1% 的“日化”,近 7 天平均 APR 超过 50%。

这种优势源于 Lorenzo 团队核心成员具备顶级量化(Jump Trading/Two Sigma)背景。Lorenzo 的 sUSD 1+ 不是涨跌博弈,而是把做市红利 + basis/资金费 + 期限结构管理组合成可以被统一调度的 OTF 产品。用户持有的 sUSD 1+ OTF 数量不变,净值会随着基金的收益增长,赎回按 NAV 结算,并且已经和各种主流 DeFi 集成,让用户可以探索更多收益场景。

Lorenzo 的币价也得到了市场的认可——在“10·11”清算风暴之后,$BANK 不但未现回撤,反而在修复期刷新阶段高点。这种韧性并非情绪拉抬,而是市场对于 sUSD 1+ 在极端波动中将做市点差与资金费真实现金流、沉淀进 NAV 的认可:净值上行带动估值抬升,价格由可计量的现金流而非简单的叙事驱动。

在稳定币收益层面,sUSD 1+ 已率先跑通 OTF 模型,为更多资产类型的上链提供了实践样本,近期官方也宣布 BNB+ 即将上线,从产品布局来看,Lorenzo 正在把 OTF 打造成一套可扩展的收益资产工厂,未来或将覆盖主链资产、稳定币、RWA 以及策略组合,构建出一个多元、可复用的链上收益资产矩阵,这意味着 Lorenzo 正在逐步兑现其“链上投行”的长期愿景。

总之,10 月 11 日的这一课很清楚:在微结构多点失灵的极端时刻,账面中性并不等于执行安全。HLP 的“风暴日”高收益来自对手方被清算的事件性溢价,难以长期复制;而 sUSD 1+ 用工程化风控,在极端中保护本金、在常态里平稳产出超额 APY,把一次次波动变成可计量的现金流。这不是“押方向”的胜利,而是“把波动变现”的胜利。期待未来 Lorenzo 的表现。