Perp DEX(去中心化永续合约交易所)已成为当前链上应用中最具爆发力与竞争密度的赛道之一。OKX Ventures 希望通过本研究,系统梳理 Perp DEX 从萌芽、爆发到分化的完整演进脉络,并深入剖析其在不同阶段的代表性项目,呈现这一核心赛道如何在熊牛交替与技术更迭中不断自我重塑。

在深入复盘的基础上,我们将重点拆解两大早期霸主 dYdX 与 GMX,为何从高光到失势,并进一步探讨 Hyperliquid、Aster 等新势力如何在激烈竞争中逆势突围:是架构设计的革新?交易哲学的重构?还是社区经济模型的演化?

通过对成功与失误的系统对比, 本研究希望揭示 Perp DEX 构建中那些最关键、最艰难却又最具启发性的“权衡时刻”,为新一代创业者在产品、技术与市场策略 上提供可复用的经验与深度启示。

市场背景

1.1 Perp DEX 市场发展史

第一阶段的核心是概念的验证与 Layer2 的黎明(2017 – 2021 年)。 Perpetual DEX/Perpetual Swap 的理论可以追溯到 2017 年 dYdX 发布白皮书 《dYdX: A Standard for Decentralized Margin Trading and Derivatives》 以及 2019 年 Hart Lambur 发布白皮书 《BitDEX: A decentralized BitMEX using Priceless Financial Contract》 之时。2020 年,dYdX 在以太坊主网上线了首个 BTC 永续合约,将理论付诸实践,同年 Perpetual Protocol 在 xDai 链上推出 v1 版本,其创新的虚拟 AMM 机制让用户无需订单簿撮合即可交易。然而,这些早期的探索无一例外地受制于以太坊主网的性能枷锁。高昂的 Gas 费和缓慢的交易确认,使得用户体验无法与中心化交易所(CEX)匹敌,日均交易量仅在数百万至数亿美元之间徘徊,与当时 CEX 上千亿美元的庞大规模相比微不足道。

真正的转折点出现在 2021 年,随着以太坊 Layer2 技术的成熟,Perp DEX 迎来了第一次高速增长。dYdX 抓住机遇,将其产品迁移至 StarkWare 的 Layer2 方案,极大地提升了速度并降低了成本。在此基础上,dYdX 于同年 8 月发行治理代币并启动交易挖矿,这一激励措施瞬间引爆了市场。2021 年 9 月 28 日,dYdX 单日交易量一度冲高至约 90 亿美元,不仅超过了所有其他 DEX 的总和,甚至超越了 Coinbase 等主流 CEX 的同期数据。这一里程碑事件,首次在规模上证明了 Perp DEX 挑战 CEX 的潜力,并为整个行业指明了方向:拥抱 Layer2,是实现增长的必由之路。

第二阶段的叙事由 AMM 模式创新与 GMX 的崛起所主导(2021 – 2023 年)。 在 dYdX 验证了 L2 订单簿的可行性后,市场开始探索更多元的协议模型。2021 年 9 月随 Arbitrum 主网上线的 GMX 成为了这波新浪潮的旗手。GMX 创新性地采用了多资产流动性池(GLP)与预言机喂价相结合的模式,由 GLP 池作为所有交易者的对手方,实现了零滑点交易和 LP 无常损失的独特优势。GMX 的成功,得益于其精准的赛道选择(卡位 Arbitrum 生态爆发早期)、对 LP 友好的激励机制,以及 2022 年 FTX 等中心化巨头崩溃所带来的市场信任转移。结果,GMX 在 2022 年迅速成长为该周期内占主导地位的 Perp DEX。

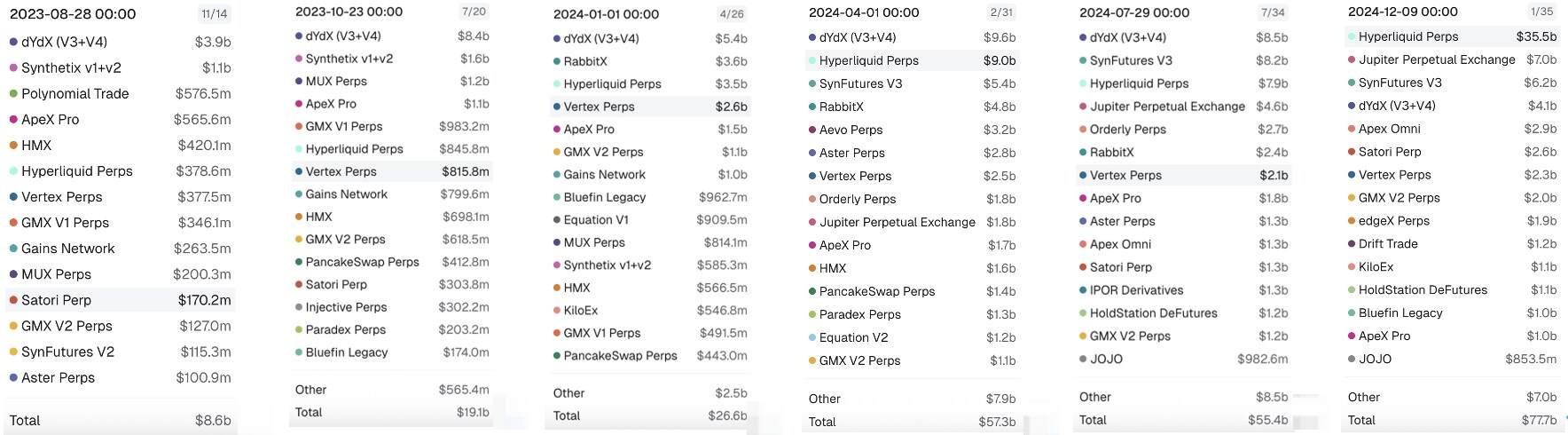

同期,Synthetix 的合成资产永续合约、Gains Network 的预言机交易等项目也进一步拓展了 Perp DEX 的版图。这一阶段的特点是模式多样化与竞争的加剧。尽管市场进入熊市,但 Perp DEX 的交易量仍保持韧性,占加密衍生品市场的比例稳步提升。一个关键的趋势是,dYdX 的市场份额从 2023 年 1 月的 73%急剧下滑至 2024 年底的 7%,宣告其一家独大的时代结束。竞争的加剧也催生了底层基础设施的路线之争:dYdX 宣布转向独立的 Cosmos 应用链(v4),Solana 上诞生了 Mango、Drift 等高性能 DEX,而 Sei 等专用应用链也开始兴起,为第三波浪潮的到来埋下了伏笔。

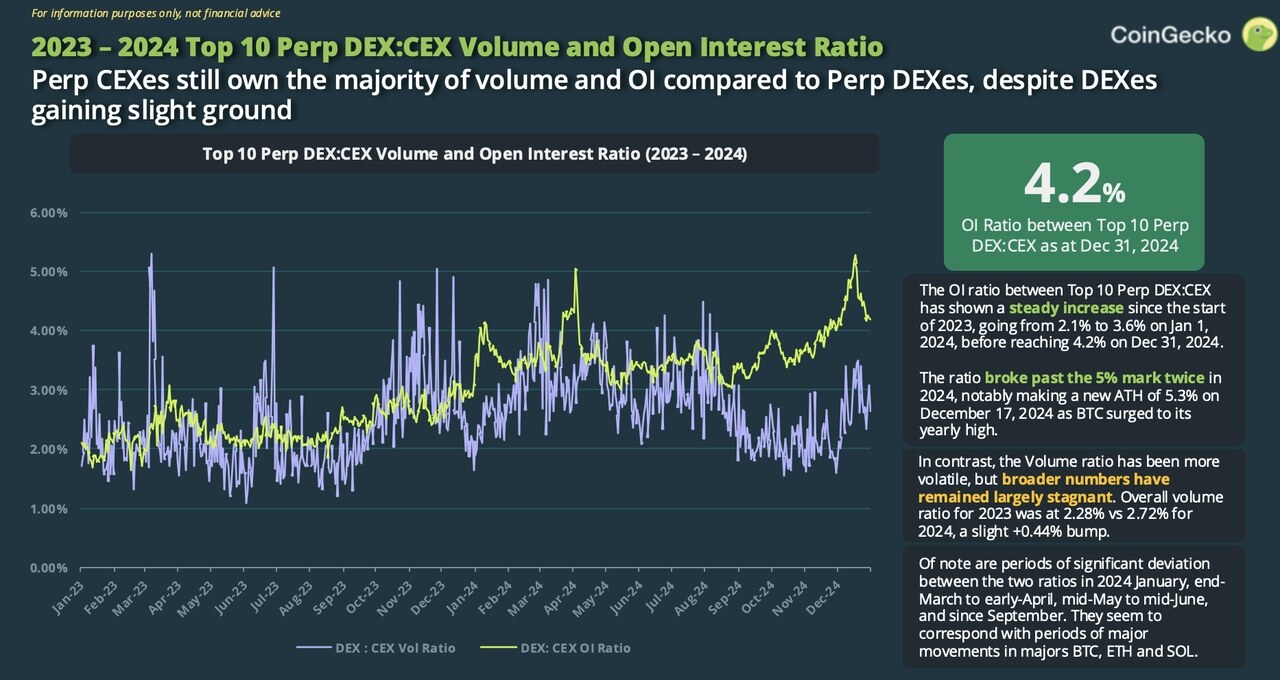

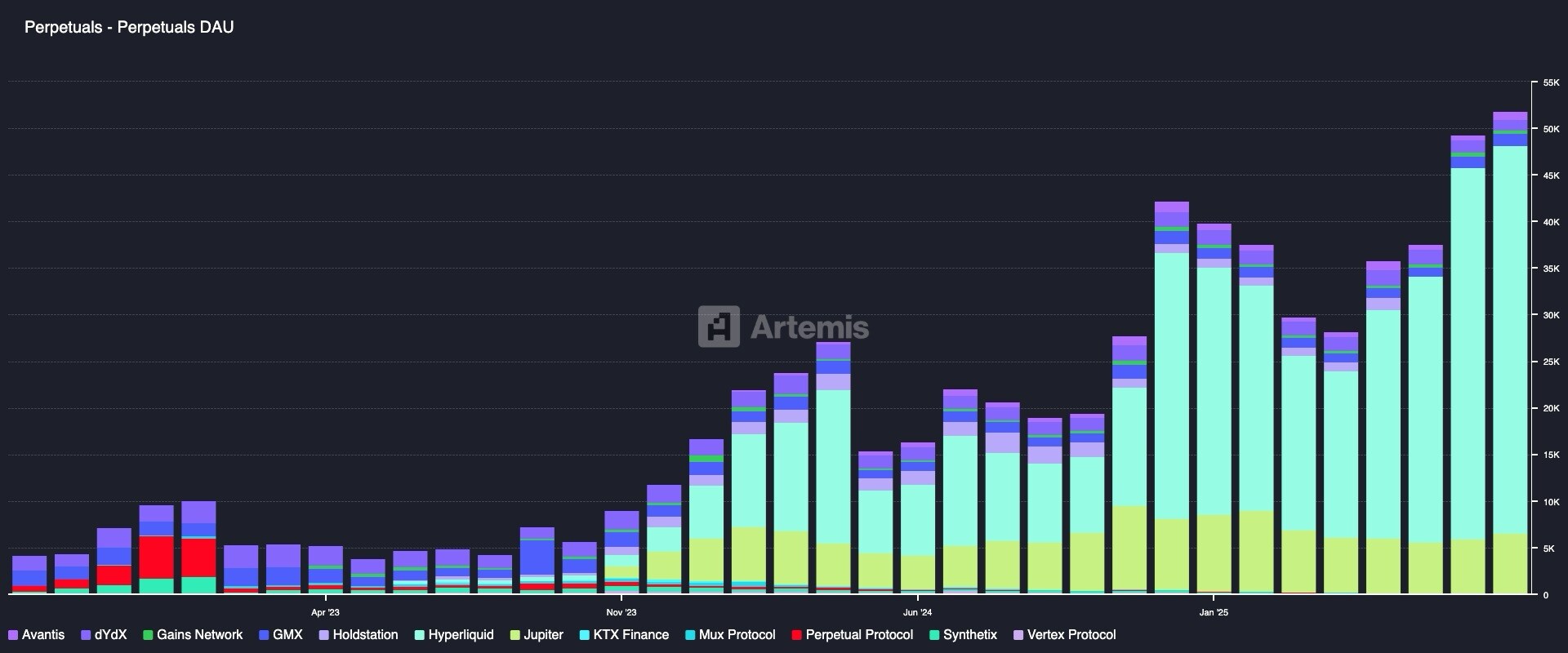

图:perp DEX 的 trading volume 和 open interests 占 perp cex 的比例在 2023-24 年总体趋势在缓慢上升

第三阶段是 Hyperliquid 引领的高性能革命(2023 年至今)。 这波浪潮的核心特征是追求极致的链上性能和专业的交易体验,意图在速度和深度上真正比肩 CEX。Hyperliquid 于 2023 年初上线,凭借其“专用高性能链+CLOB 订单簿”的技术架构与激进的市场激励,实现了指数级增长。其引爆点是 2024 年 11 月 29 日的 HYPE 代币空投,一次性将 31%的总供应量分配给早期用户,极大地激发了社区热情。其增长势头在空投后持续不减,到 2024 年 12 月,其单月交易量已高达 1600 亿美元,市占率攀升至约 66%,并在 2025 年 1 月 19 日创下 210 亿美元的单日历史新高。

Hyperliquid 的崛起彻底重塑了市场格局。2024 年,全行业永续 DEX 总交易量达到 1.5 万亿美元,同比增长 138%,其中 Hyperliquid 一家在第四季度就贡献了超过一半。截至 2025 年中,Hyperliquid 独占市场超 75%的份额,而昔日的王者 dYdX 和 GMX 占比均跌至个位数。面对冲击,老牌项目也在积极应对:dYdX 于 2023 年 11 月正式发布了技术先进的 Cosmos 独立链(v4),实现了撮合引擎的去中心化,但未能挽回市场份额的颓势;GMX 则通过渐进式改进,同样未能阻止用户的流失。与此同时,Solana 生态的 Jupiter 迅速攀升至市场第二,显示出强大生态系统的引力。

第三波浪潮明确了未来的技术趋势:高性能链上订单簿成为焦点。Hyperliquid 的成功证明了通过专用链可以实现去中心化与高性能的统一。然而,这也引出了新的权衡,即专用链的性能优势与其在生态可组合性上的短板。正如 Multicoin 资本所指出的,专用链面临跨链资产支持不足、依赖桥接器等问题。为此,dYdX 和 Hyperliquid 等项目也在努力弥补,例如通过集成原生 USDC 或上线兼容 EVM 的子链。可以预见,未来 Perp DEX 赛道将继续在“性能”与“生态”的权衡中探索,寻求速度、深度与 DeFi 可组合性的最佳结合点。

1.2 市场数据

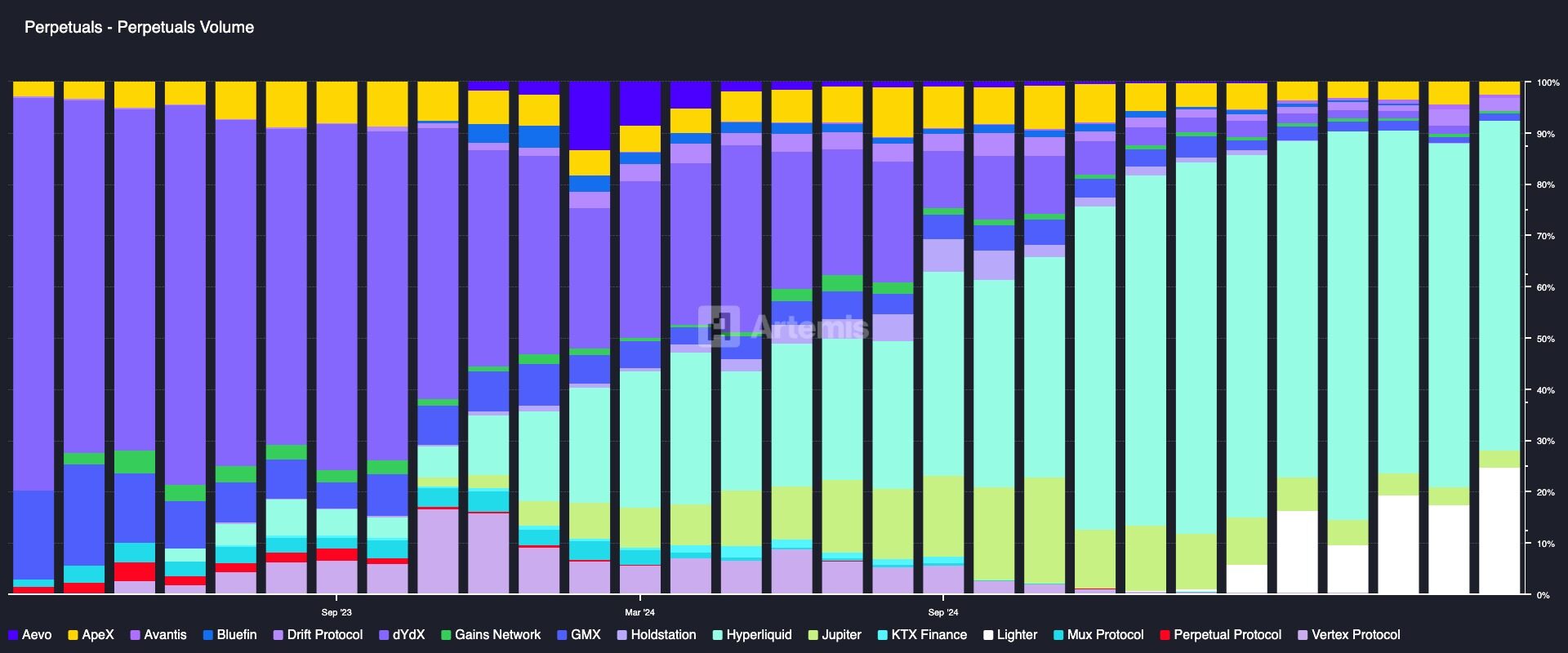

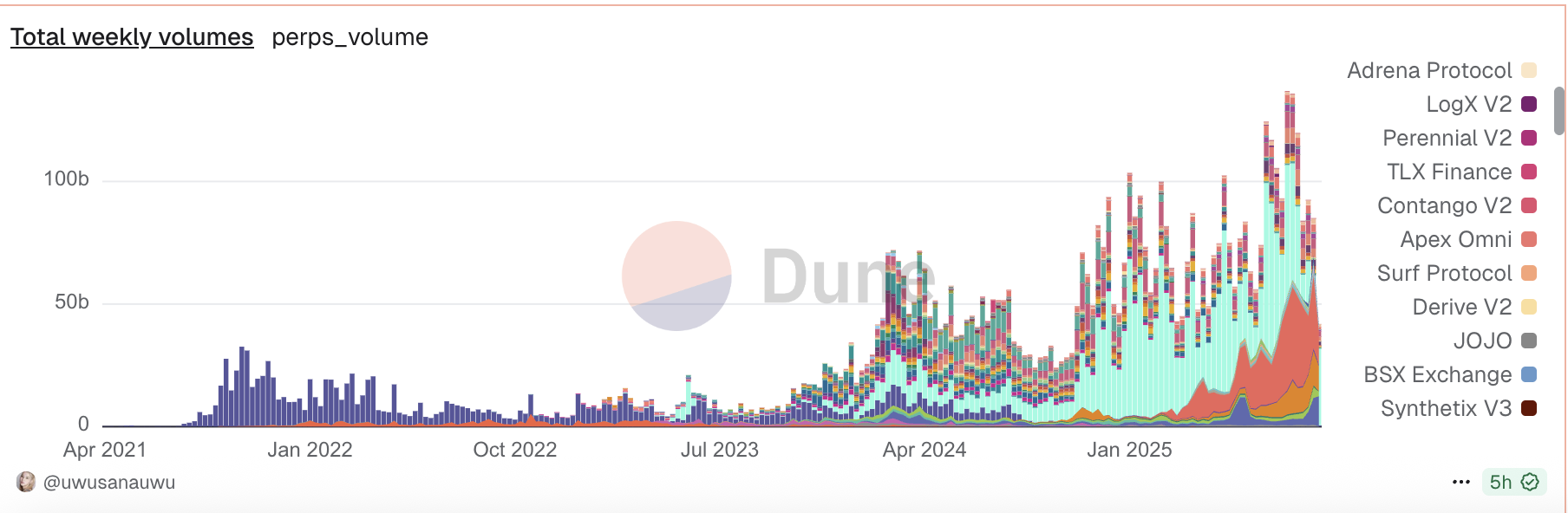

图 :2021-2023 年市场基本上被 dydx, gmx 垄断;在 2021 年 8 月 dydx 做完大规模代币空投之后 weekly volume 基本维持在$10b 上下水平,GMX weekly volume 长期维持在$2b 左右水平。Hyperliquid 在 2023 年 5 月左右出现到 2023 年底 weekly volume 维持在$2b-$3b flip 了 GMX, 到 2024 年 8 月份左右增长到$10b 左右水平 flip 了 dydx v4

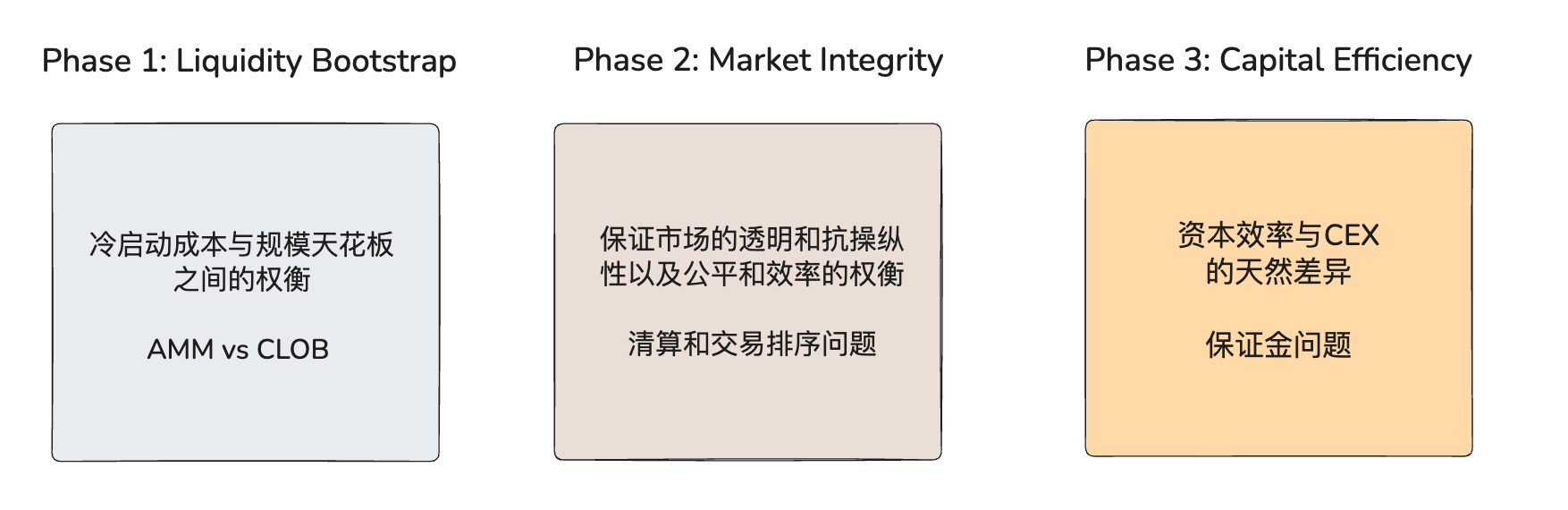

2.构建 Perp DEX 的核心模块和根本性难题

2.1 流动性冷启动成本和规模天花板的权衡(AMM vs. CLOB)

Perp DEX 在初期面临的首要问题是流动性冷启动,其核心是在“冷启动成本”与“规模化天花板”之间做出权衡。这一权衡主要体现在两种主流的底层架构选择上:自动做市商(AMM)与中央限价订单簿(CLOB)。

1)关于 AMM 模式:低门槛启动优势与内在的规模瓶颈

基于 AMM 的流动性池(通常是基于 Oracle 喂价的 Oracle-based AMM,例如 GMX 所采用的架构) 其核心优势在于通过流动性池 LP Pool 的设计,极大地降低了流动性供给的门槛。任何用户都可以将资产存入池中成为流动性提供者,这使得协议能够在早期快速、低成本地汇集初始流动性,有效解决冷启动难题。然而,这种架构也带来了两个相互关联的、限制其规模化上限的内在瓶颈:

瓶颈 1:LP 的被动风险敞口与专业做市资金的引入难题。 AMM 流动性池的本质是作为所有交易者的集体对手方。这种模式属于“被动管理”,LP 无法像订单簿做市商那样主动管理自己的报价和风险。这导致 LP 直接面临方向性风险(Directional Exposure):当市场上交易者的头寸集体偏向一个方向(例如,在牛市中大量开多),LP 池就必须承担与之相反的净空头头寸。如果市场持续单边运行,交易者集体盈利,LP 池便会承受相应的系统性亏损。尽管 GMX v2 版本相 v1 通过引入动态资金费率机制,在一定程度上平衡了多空双方的持仓成本,缓解了池子的风险倾斜,但这依然受限于底层机制的风险缓解而非风险根除的手段。对于追求精确风险控制和主动策略执行的大规模专业做市资金而言,这种被动的、集体化的风险敞口吸引力有限,因此纯粹的 AMM 池模型相比订单簿模型更难吸引到顶级的做市商。

瓶颈 2:TVL 规模对未平仓合约(Open Interest)规模的天花板。 上述的风险模型,直接导致了 AMM 协议必须对其可承载的未平仓合约总量设置一个硬性的天花板。这个天花板的大小与协议的 TVL 规模直接相关。为了保护 LP 池的偿付能力,防止因市场极端波动或头寸过度倾斜而产生坏账,协议必须限制其风险敞口,即总 OI 不能无限增长。这个上限通常被设定为 TVL 的一个倍数(总 OI 上限约为 TVL 的 5 倍,具体比例取决于资产波动性和协议的风控参数)。例如:一个拥有 1 亿美元 TVL 的流动性池,协议为了控制风险,可能会将多空双方的总 OI 上限设定在 5 亿美元。一旦 OI 接近这个阈值,协议的风险控制机制(如急剧飙升的资金费率)便会启动,大幅增加持仓成本,以此来抑制用户继续向失衡的方向开仓。这种设计在高波动性或市场情绪一致的时期尤为关键,它虽然保障了协议的安全,但也明确地限制了市场的增长潜力。

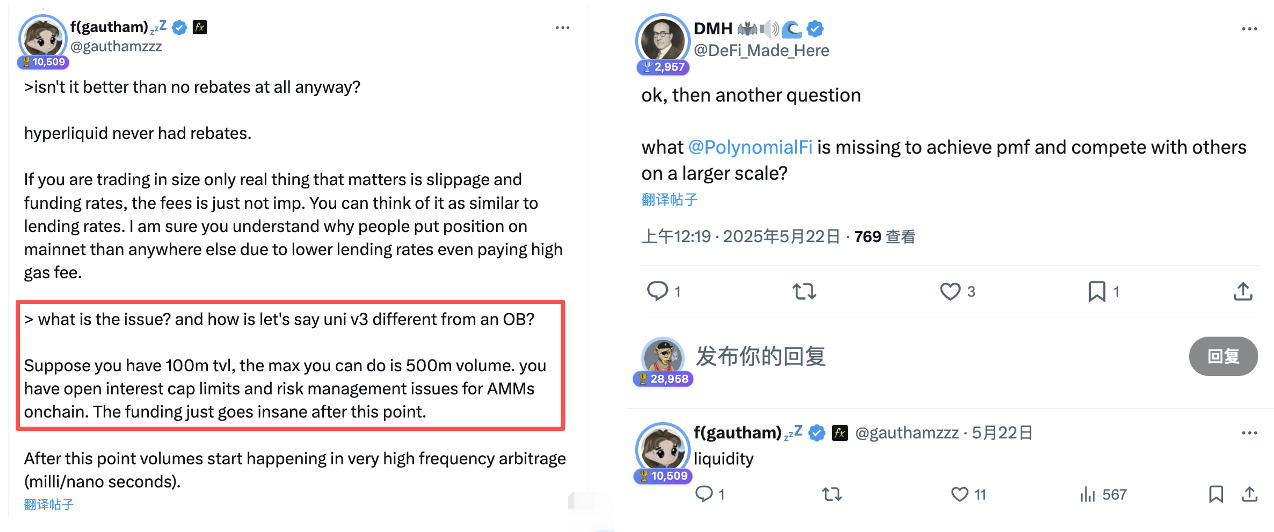

图: Polynomial founder Gautham 在一个讨论 order book vs amm 在 perp DEX 应用的帖子里也表达了类似的想法:AMM 池的规模也会限制交易规模,该团队是在 2021 年进入 decentralized deriviatives 市场。

2)关于订单簿模型:高天花板优势与严峻的冷启动挑战

CLOB(中央限价订单簿)模式是传统金融市场如股票和期货交易所的成熟范式,也被许多高性能的 Perp DEX 如 Hyperliquid 所采用。其核心机制是通过点对点的方式,直接匹配买卖双方提交的限价订单来促成交易。

订单簿模型在底层设计上根本性地规避了 AMM 池模型面临的规模限制。

- 解耦的流动性与风险 :与依赖单一流动性池作为集体对手方不同,订单簿的流动性由众多独立的做市商(Market Makers)和挂单用户分散提供。交易是买方和卖方的直接匹配,风险在个体之间转移,而非集中于一个池子。

- 无限的 OI 规模上限 :由于不依赖固定的流动性池 TVL 大小,订单簿模型的 Open Interest 规模理论上是无限的。其上限仅取决于市场中所有参与者愿意提供的总流动性与风险承载能力。只要有足够的做市商和交易者参与,市场规模就可以持续增长。

- 卓越的交易执行质量 :这种竞争性的报价环境能够带来更优的价格发现机制。对于大宗交易和高频套利策略而言,订单簿能够提供极低的滑点和更紧密的买卖价差,流动性更深,价格也更为精确。

综合来看,订单簿模式是承载大规模、专业化做市流动性的理想选择,其理论上的规模天花板极高,被普遍视为 Perp DEX 走向成熟的终局形态。

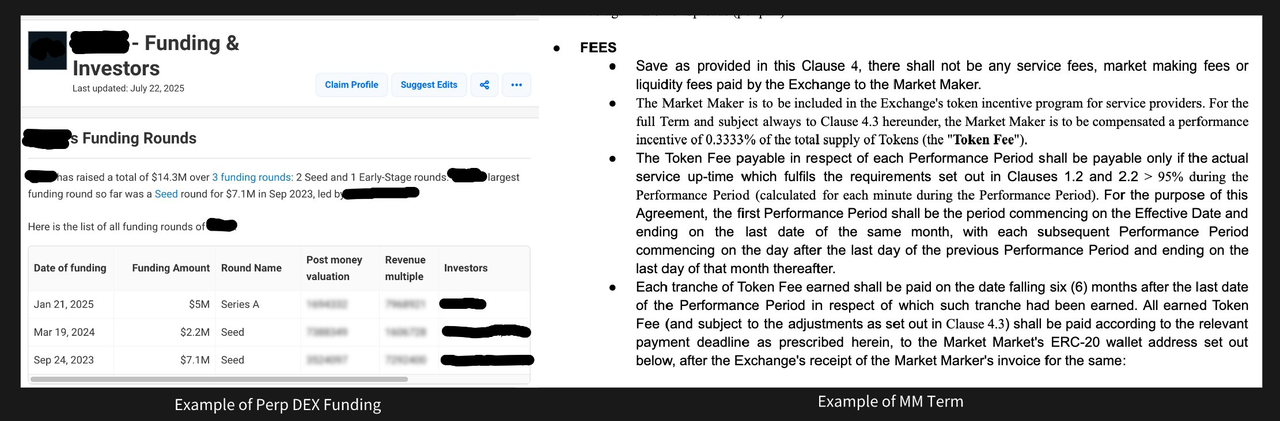

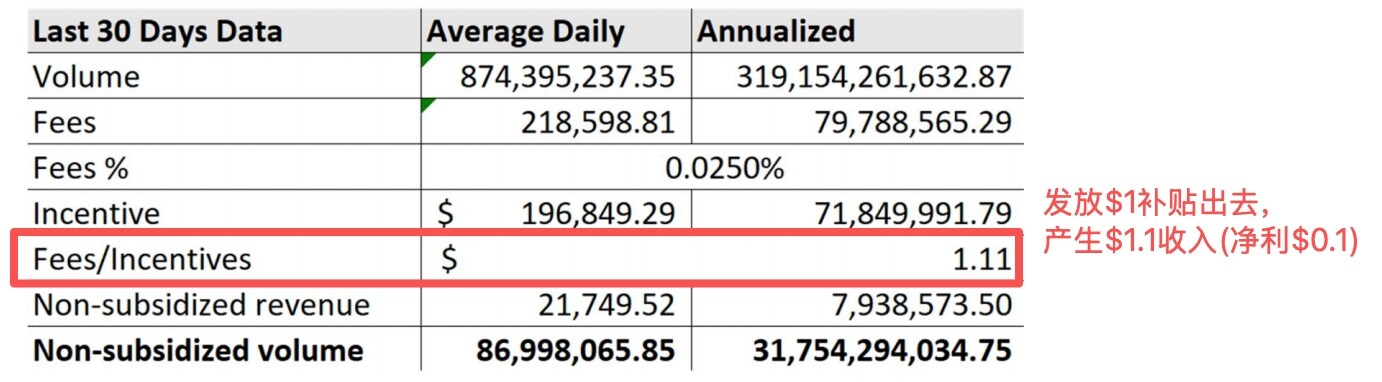

然而,订单簿模式的巨大优势伴随着一个极为严峻的挑战——高昂的冷启动成本。 一个健康、活跃的订单簿市场,其前提是必须有多个专业的做市商从第一天起就持续提供有深度、价差紧密的双边报价。但做市商只有在市场有足够交易量(Taker Flow)时才有利可图,而交易者只有在市场有足够流动性时才愿意进入。这就形成了一个经典的“先有鸡还是先有蛋”的困境。为了打破这个僵局,新平台必须在运营初期投入巨额的资本和资源,通过做市商激励计划(如提供 Token 奖励、手续费返还等)来吸引和协调首批做市商入场。

图:最近一篇推特上的文章 《Deadly Perp DEX Traps (and the Paths Out)》 披露一个团队如果收取 0.035% 的手续费,在分给做市商和返佣后,可能只剩下 0.015%。假设团队每月运营成本 50 万美元,需要每天至少 1.111 亿美元的 taker 吃单量才能保本

2.2 建立公正的市场博弈规则

在解决了 Perp DEX 初始流动性问题后,核心挑战转向了 market integrity 相关的问题,这包括透明度、抗操纵性和公平 vs 效率的权衡,这些问题主要体现在交易排序和清算机制上。

1)关于交易排序:公平 vs 效率的博弈

在区块链环境中,交易的最终打包顺序直接决定了交易结果,由此催生了 MEV。这一问题在 Perp DEX 中尤为突出,因为杠杆交易的特性放大了价格的敏感度,MEV 策略如抢跑(Front-running)和三明治攻击(Sandwich Attacks)在杠杆环境中会成倍增加用户的损失,不仅阻碍了普通零售交易者的参与,也使得做市商(Maker)的挂单极易被高频交易者(HFT)利用,导致其持续亏损并面临所谓的“毒性流量”(Toxic Flow)。

这使得协议设计者必须面对一个根本性的权衡:是优先保障公平性,保护普通用户和中小做市商免受 MEV 的剥削;还是优先追求效率,允许 HFT 之间的激烈竞争来驱动更深度的流动性和更快的价格发现。 这是一个没有完美答案的哲学选择,不同的协议给出了截然不同的回答。

Hyperliquid 的设计明显偏向于“公平优先”的保护主义路径。为了实现这一目标协议引入了被称为“减速带”(Speed Bumps)的关键机制,其核心包括: 内存池缓冲( 为交易提供约 3 个区块的处理缓冲时间)、 优先处理取消订单 Cancel Order First ( 在撮合引擎中,取消订单的指令拥有比新订单更高的执行优先级)。这种设计的直接效果是为挂单方 Maker 尤其是中小做市商提供了一个强大的保护层,当他们监测到一笔针对自己挂单的、会造成亏损的吃单交易 Taker Order 进入内存池时,他们有足够的时间和权限优势来抢先 取消或修改 自己的挂单,从而避免被 HFT 的策略“狙击”。

而反对者像 GTE 则更偏向“效率优先”的达尔文主义路径,他们认为 Hyperliquid 的“减速带”机制虽然保护了部分参与者,但其代价是牺牲了市场的整体效率,并可能限制了流动性深度的上限。他们的论点是:真正的市场效率和价格发现源于最顶尖、最复杂的做市商之间不受限制的激烈竞争,因为无论是加密行业的头部大所,还是传统金融的纳斯达克/CME,这些顶级交易所都没有为做市商设置类似的保护性“减速带”。在头部交易所大部分交易量并非来自“做市商 vs. 散户”,而是来自“做市商 vs. 做市商”。保护弱势做市商使其能轻易规避亏损,实际上会削弱那些拥有真正 alpha(超额收益)能力的顶级做市商的盈利能力,从而可能将他们排挤出市场,最终损害整体流动性。

2)关于清算机制:透明与抗操纵的平衡

清算机制是任何杠杆交易协议的“生命线”,其核心使命是在交易者头寸亏损超出保证金覆盖范围时,通过强制平仓来防止系统性风险的累积,从而维护协议的偿付能力和用户的整体信任。然而,这一看似简单的安全阀,其设计却异常复杂,因为它必须在一个由透明、公平、抗操纵、敏感和稳定等多个相互冲突的目标构成的多边形中,寻求一个脆弱的平衡点。

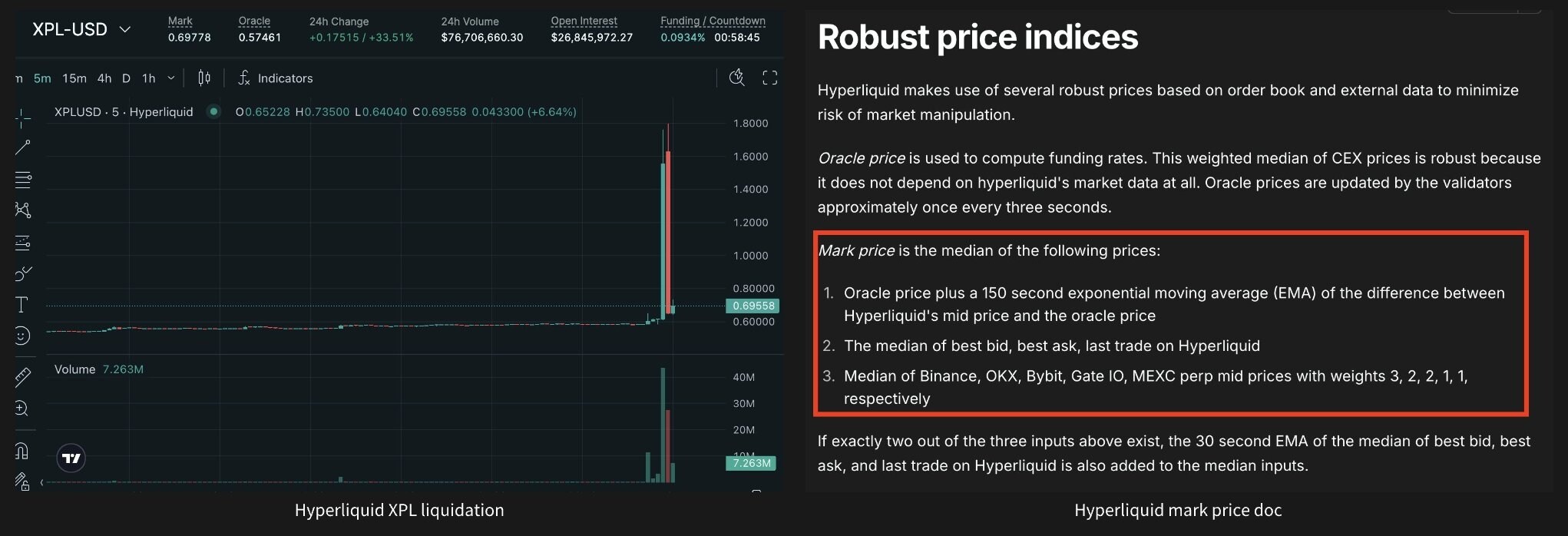

清算机制的难点,集中于以何种价格来判定头寸是否应当被清算。如果直接采用平台内部的最后成交价 Last Price,那么单笔大额交易或在流动性枯竭时的小额交易,都可能导致价格瞬间剧烈波动“插针”,从而引发大量本不应发生的“不公平清算”。为解决此问题,行业普遍采用了标记价格 (Mark Price) 机制。标记价格并非单一的成交价,而是旨在反映资产“公允价值”的合成价格。它通常通过聚合多家主流、高流动性市场的现货价格(如 Coinbase 的中位数或加权平均值),并结合资金费率等因素平滑处理后得出。标记价格仅用于计算未实现盈亏和判定清算,而最后成交价则用于结算已实现的盈亏。这种设计极大地提升了清算的公允性和抗操纵性:由于价格来源多元且分散,单一实体难以同时操纵多个市场,从而有效过滤了孤立的异常波动,保障了清算依据的客观性。

图:Hyperliquid 的 XPL 事件:2025 年 8 月 26 日,一个巨鲸(Whale)在几分钟内将 XPL 代币的价格从 0.6 美元拉高到 1.8 美元,导致价值 2500 万美元的空头仓位被清算,而同期 CEX 的价格保持稳定。这是因为在“盘前市场”这种缺乏可靠外部价格来源的场景下,内部价格极易被操控。

然而,在追求一个完美的标记价格时,协议设计者也要面临“敏感度 (Sensitivity) vs. 稳定性 (Stability)”的两难问题, 这个问题在 Yaoqi 最近发的文章 《Oracle, Oracle, Oracle: How Price Feed Design Turned $60 Million Into a $19 Billion Catastrophe》 中有很好的总结:一个高度敏感、紧贴实时市场的预言机,虽然能及时反映价格变动,但也更容易受到短时操纵的影响如最近发生的 6000 万美元 USDe 抛压就被其敏感的预言机全盘吸收最终引爆了价值 193 亿美元的连锁清算。相反一个过于为了过滤噪音而设计得过于稳定(例如采用过长时间窗的 TWAP)的预言机,虽然能抵御短时操纵,却可能在市场出现真实、持续的下跌时反应迟钝。这种“迟钝”可能导致协议错过了及时清算亏损头寸的最佳窗口,使得坏账风险不断累积,最终可能造成更严重的系统性亏空。

2.3 保证金资本效率问题

保证金资本效率是 Perp DEX 与中心化交易所竞争时面临的另一个挑战也是设计者持续提升的领域,比如 Kyle Samani 在 2020 年时写的 《DeFi's Invisible Asymptotes》 和 《On Forking DeFi Protocols》 都很早提及这个方向会是未来发展重心。Perp DEX 与 CEX 在保证金效率上差异其根本原因在于两者底层架构的差异:

1)CEX 的高效率,根植于其“中心化信任”的核心。 用户将资产的保管权和交易的执行权完全托付给一个单一实体。这个实体因此拥有了全局视角,能够像一个中央大脑一样,实时洞察和计算平台内所有用户的总风险敞口。这种全知的能力使其可以轻松实现复杂的风险对冲,例如,当一个用户同时持有多头和空头仓位时,CEX 能够识别其净风险几乎为零,从而大幅降低保证金要求。更重要的是,由于 CEX 实际控制着用户的资产,它可以将那些被用作保证金但暂时闲置的资金进行再交易或借贷,为用户创造额外收益,这本质上是对沉淀资本的再利用。

2)Perp DEX 的设计哲学恰恰相反。它的第一性原理是“代码即法律”,系统的安全不依赖于任何中间方,而是由公开透明的智能合约保证。 这一原则赋予了用户绝对的资产主权,但也因此带来了深刻的束缚。用户的资产要作为保证金,必须通过其私钥授权,被“锁定”在特定的智能合约中。这个锁定的过程是刚性的、孤立的。一旦资本进入一个合约的保险库,它就被隔离起来,其唯一使命就是支撑这一个独立的仓位,无法再流动到其他需要它的地方,也无法像在 CEX 中那样被用于生息。这导致了资本的严重“碎片化”,每一笔交易都像一个独立的风险孤岛,需要自己的专属保证金来维持安全。

这种资产隔离与风险原子化的特性导致两个后果:首先,协议难以识别对冲头寸。由于智能合约无法看到一个用户在其他合约中的行为,它只能机械地要求用户为每一个方向相反的仓位都提供足额抵押,这迫使用户进行大量不必要的过度抵押。其次,DeFi 世界中功能模块化的特点,使得借贷协议与交易协议各自为政,它们的清算逻辑和风险参数很难兼容,资本难以在两个系统间无缝流转,进一步加剧了资本的分割。

为应对这些挑战,行业内涌现出多种解决方案:Marginfi 的统一抵押池和 Drift Protocol 的多子账户机制,可以被看作是在去中心化框架内对中心化效率的“模拟”。它们通过更复杂的合约设计,试图将用户碎片化的资本重新整合,在协议内部创建一个类似 CEX 的共享保证金环境,从而提升灵活性。GMX 的 GLP 池则另辟蹊径,将风险集中到单一的流动性池中,简化了交易对手方模型。

近期 Tarun Chitra 和 Bain Captial 团队发了个 paper 《Perpetual Demand Lending Pools》 在解决 perp dex 和 lending 模型结合的问题,他们提出的“永续需求借贷池(PDLP)”研究代表了一种从第一性原理出发的“重构”。它不再试图模仿 CEX 的功能,而是回归金融风险的本质,将永续合约交易与借贷视为同一枚硬币的两面。该模型认为,一个多头头寸的风险本质上等同于借入基础资产,而一个空头头寸则等同于借入稳定币。基于这一洞见,PDLP 将两者统一纳入一个整体框架,创建了一个统一的资产池,资本在其中既是交易的保证金,又是借贷的流动性。

3.Perp Dex 运营数据对比

流动性的核心是“交易者能以最小的成本、多快的速度完成一笔交易”。这个成本包括买卖差价、滑点和交易费用。很多平台为了在早期快速吸引用户,会通过代币激励来刺激交易,直接的负面影响这会导致大量的“Wash Trading”——用户为了获得奖励而进行频繁的自成交假交易。这种交易虽然推高了平台的“交易量”数据,但并未带来真实的流动性。当激励减少时,这种虚假的繁荣就会消失 (最典型的例子就是 dYdX) 。

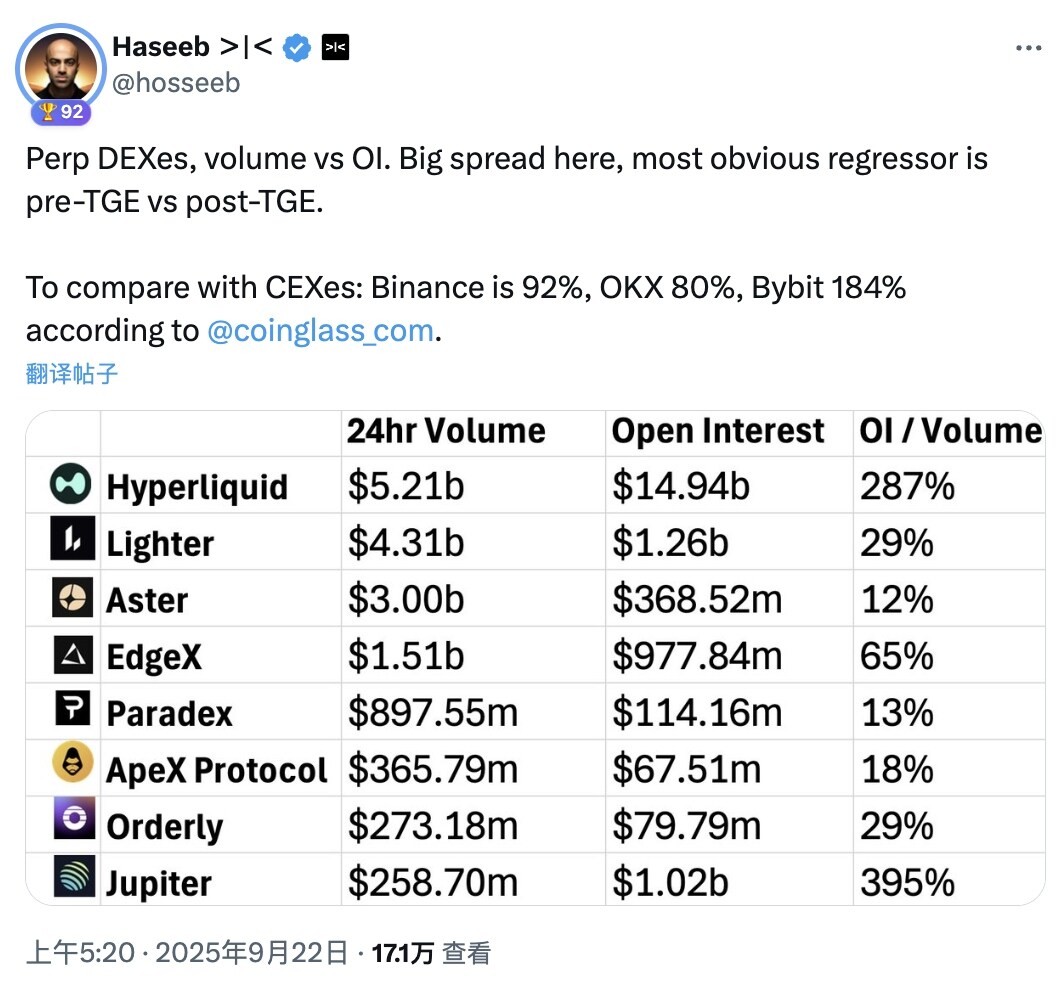

一个主要衡量健康的流动性指标的维度是是未平仓合约量与交易量之比(Open interest vs Volume),根据 Coinglass 提供的 OI/Volume 数据,Binance 为 92%,OKX 为 80%,Bybit 为 184%。相比之下,许多依靠代币激励的 Perp DEX 这个比率很低,说明其交易活动更多是刷量而非真实持仓。 但是这只是也不能作为唯一参照标准还是要拉长时间周期以及具体看 主要活跃地址的行为 (近期 OI to volume ratio 成为很多项目社区互相攻击的叙事比如 hyperliquid 和 lighter )

数据来源:perpetualpulse.xyz (2025.10.20)

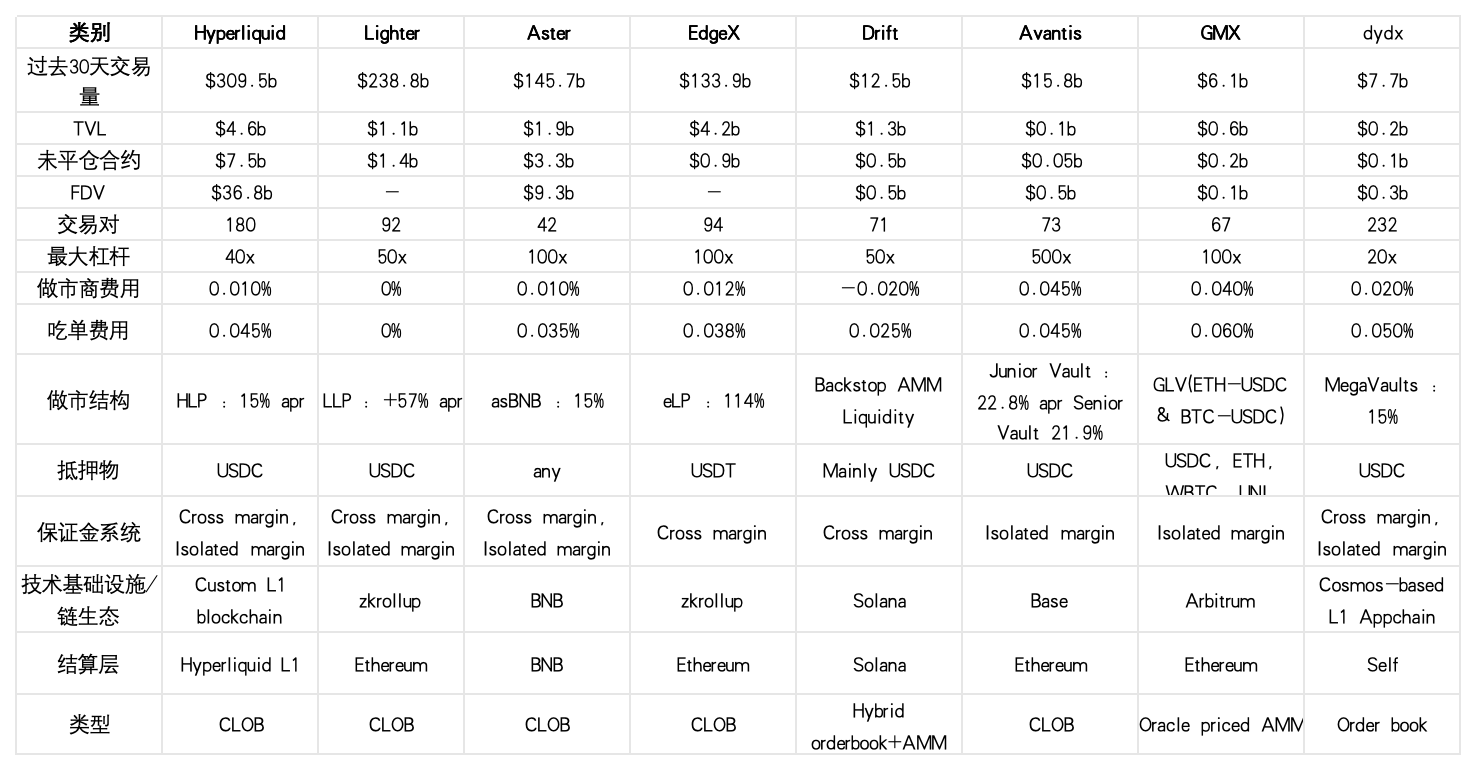

4.四大热点 Perp Dex 项目对比:Hyperliquid、Aster、Lighter、edgeX

4.1 Hyperliquid

4.1.1 创始人 Jeff 的交易系统设计哲学——Transprent Market, Non-toxic flow

今年 6 月 Hyperliquid 创始人 Jeff 在推特和 podcast 上发声( 推文 1 , 推文 2 , podcast ),就其备受争议的“Transparent Market”交易系统构建哲学展开了公开辩论,其核心思想挑战了传统市场结构引发行业广泛关注。 在这里有必要深入理解他的 thesis 有利于了解为什么 Hyperliquid 的发展具有颠覆性,以下拆分成两块内容解读(明确用户基本目标和风险、构建基本原则)

一、 市场参与者的核心动机与风险分析

市场参与者的目标 : 在一个交易市场中,参与者的目标可以明确划分为两类。流动性需求方(Taker)的核心目标是实现“最优执行”(Best Execution),即以最优的价格、最快的速度和最小的市场冲击完成交易。而流动性提供方(Maker 或做市商)的核心目标则是通过持续提供买卖报价来赚取价差 spread,但他们面临的主要风险是因信息不对称而导致的交易亏损。

核心风险识别:“有毒流” (Toxic Flow): 做市商面临的核心风险具体表现为“有毒流”(Toxic Flow)。这类型交易指利用不对称技术优势进行的套利行为,它使得做市商的报价瞬间失效,导致其成交即亏损。与之相对的是“无毒流”(Non-toxic Flow),这类交易不依赖于瞬时的信息优势,例如为建立长期仓位而进行的买卖,因此对做市商的风险要低得多。基于此,做市商的理性策略便是尽力避免与“有毒流”进行交易,同时积极地为“无毒流”提供服务。

市场透明度对做市商行为的影响: 市场透明度直接决定了做市商的行为模式。在不透明的市场中,由于无法区分“有毒流”与“无毒流”,做市商只能采取防御性策略,通过扩大报价价差和降低挂单深度来保护自己,但这会增加包括“无毒”交易者在内的所有流动性需求方的交易成本。相反,在如 Hyperliquid 这样的完全透明市场中,公开的链上地址和历史行为使得做市商能够识别和评估交易对手的意图。当他们能够识别出风险较低的“无毒流”时,其感知风险会大幅降低,从而更愿意提供更窄的价差和更优的流动性深度,最终让“无毒”的需求方以更低的成本实现交易目标。

二、 基于以上分析构建的理想市场设计原则

对手方原则 (Counterparty Principle): 其核心在于交易的质量本质上取决于交易对手的身份和意图。传统观点认为暗池或 OTC 平台因其“隐私性”而能提供更优的执行,Jeff 认为这是一种误解。它们的真正优势在于通过准入制筛选了交易对手,将“有毒流”排除在外。“筛选”才是根本原因,“隐私”仅是实现筛选的一种手段。Hyperliquid 的解法则更为彻底,它通过完全透明的链上地址让所有参与者的行为公开化,从而使市场自身完成筛选。做市商会根据公开的交易历史主动与声誉良好的“无毒”交易者合作,并回避有套利意图的“有毒”地址,这形成了一种更高效且去中心化的筛选机制。

竞争原则 (Competition Principle): 它遵循一个最基础的经济学原理:最优价格源于最大化的竞争。Jeff 认为在传统的 OTC 交易中,一个大型交易者可能只能向少数几个做市商询价,竞争范围十分有限。而在 Hyperliquid 这样的透明链上市场中,其交易意图可以被广播给平台上所有的做市商。这会激发成百上千的做市商为了争夺这笔可预测的“无毒”订单而展开激烈竞价,不断压低自己的报价。竞争范围的最大化必然带来执行质量的最优化,因为任何一个试图攫取超额利润的报价都会被更具竞争力的对手方瞬间取代。

重复博弈原则 (Repeated Games Principle): 它强调参与者的行为模式在一次性交易和长期关系中的根本不同。在匿名的市场环境中,交易是一次性博弈,参与者的最优策略可能是损害对手以实现自身利益最大化,这导致了普遍的不信任。Hyperliquid 通过不可更改的链上地址,将市场转变为一个重复博弈的场景。每个地址的每一次行为都在构建其自身的声誉记录。如果一个地址频繁进行“有毒”交易,它很快就会被做市商群体识别并规避。为了维护能够持续交易的声誉,所有参与者都更有动力采取诚信和可预测的行为,从而推动市场走向一个更健康的良性均衡。

完全透明原则 (Full Transparency Principle): 在信息处理上,信息不对称是最危险的状态。最差的情况是信息仅为部分人所知,例如一个中心化平台的内部人员知道用户的止损单位置,他便可以在没有外部竞争的情况下精准地“猎杀”该订单。而最优状态是信息完全对称,即全员可知。当所有人都知道止损单的位置时,任何试图通过砸价来触发清算的行为都会被市场上的其他理性参与者预见。这些参与者会成为“反猎杀者”,在止损价位附近设置买单以获取廉价筹码,从而使猎杀行为的成本极高甚至无利可图,形成一种市场的自我防御机制。

4.1.2 Hyperliquid 产品与技术实现

Hyperliquid 的卓越之处在于,它不仅提出了颠覆性的“透明市场”理论,更通过强大的全栈工程能力,将这套哲学完美地转化为一套高性能、全垂直整合的交易系统。其每一个技术决策,都精准地服务于上述我们提到的 Jeff 的设计哲学中的四大原则(对手方、竞争、重复博弈、完全透明原则)。

一、为“最优执行”打造专属 L1 公链 HyperCore

面对“应该建立在哪条公链上”的普遍问题,Hyperliquid 给出的答案是“自己成为那条链”,此举是其产品愿景下不可妥协的选择 (也有些人认为 hyperliquid 从一开始早期 可能 是背后有专业 MM 力量支持,对于专业 MM 他们只能接受 order book,所以“超高性能”、“能够在 taker 之前舒服的挂单撤单”很自然而然的成为了 hyperliquid 最核心的设计点)

Jeff 的“竞争原则”要求系统能承载全球做市商海量、高频的订单更新与竞价。Hyperliquid 的 L1 被“专门设计用于支持高频订单簿交易和近乎即时的交易最终性” 。它在实践中已支持每秒高达 100,000 笔订单的处理能力,它从物理层面上压缩了“有毒流”利用延迟进行套利的空间。

二、Speed Bump、Cancel Order First 机制保护做市商

Hyperliquid 的 speed bump 机制,也称为 cancel order first 系统,是其 L1 区块链的核心设计特征。该机制在区块执行过程中优先处理 cancel orders,而将其他订单即时成交等置于其后。这本质上为挂单方(market makers)提供了一个短暂的“缓冲期”,允许他们在 taker 订单执行前调整或取消报价,同时 taker 订单在内存池中需缓冲约 3 个区块,这样的设计减少了 maker 被快速 taker 订单“狙击”的风险。

为什么这么设计: 这一机制的核心目的是保护市场挂单方免受 toxic flow 的侵害,让他们更从容地提供流动性,而无需担心被 HFT taker 快速拾取过时报价。这与创始人 Jeff 的 thesis 高度契合:他认为传统订单簿在 HFT taker 与 maker 间往往导致“输家诅咒”,即 maker 在取消订单前被 taker 击中,导致流动性退化、点差扩大,最终损害终端用户(如零售交易者)的执行质量。通过优先取消,Hyperliquid 优化了终端用户体验,鼓励 maker 提供更紧凑的报价和更深的流动性,而非追求最大化交易量或费用。该设计还强调去中心化优先:专用 L1 链确保平台在极端波动中保持偿付能力,并允许 HLP(Hyperliquidity Provider)等社区流动性池在 maker 退缩时介入,实现盈利性流动性供给。总体而言,这是对传统 CLOB 的改进,优先考虑零售和 maker 而非毒性 taker,从而构建一个更公平、更高效的生态。

社区评价: 尽管这套机制实际运行有效(目前 hyperliquid 零售用户占比高交易体验好深度好),该机制也引发争议: 批评者 像 GTE 团队认为它限制了 HFT MM 间交易,从而制约总体交易量增长,可能使 Hyperliquid 难以 flip Binance;也有像 Dan Robinson 对这套机制算是持 正面评价 。

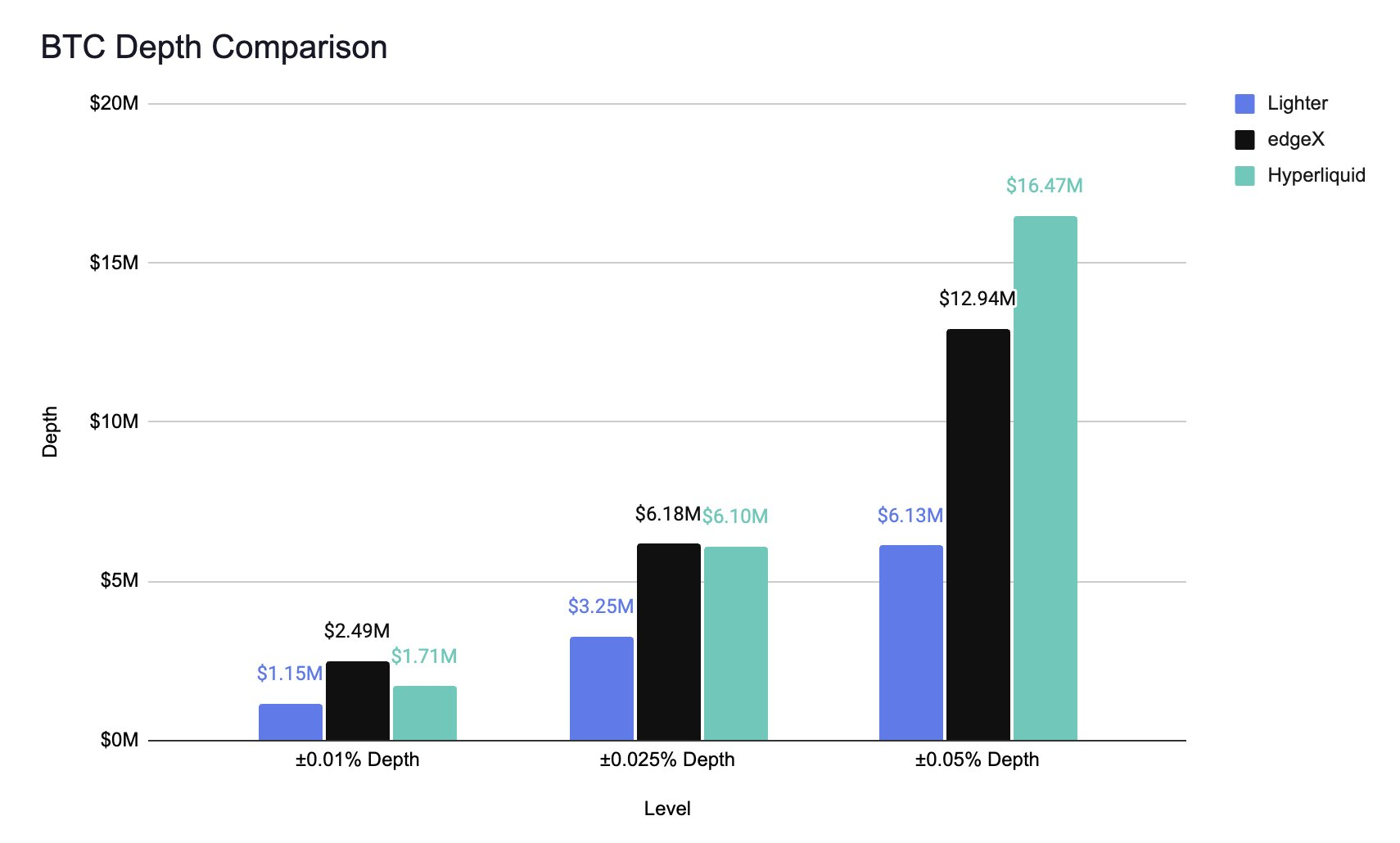

图:BTC 交易对深度对比(Hyperliquid, Lighter, EdgeX) @andyandhii 在一次测试中使用来自 Lighter、EdgeX 与 Hyperliquid 的 1 小时数据进行对比。结果显示 Hyperliquid 在处理超过 1600 万美元的大额订单时仍能保持深度,而在 600 万美元订单规模下的表现与 EdgeX 相当,这说明 Hyperliquid 的确是大户交易的最佳场所。

三、重定义“去中心化”——完全链上化的中央限价订单簿(CLOB)

要理解 Hyperliquid 的技术核心,必须先理解它对“去中心化”一词的重新定义。在最近 EdegX, GTE 等人共同协作的一篇分析 Perp dex 发展困境的文章 《Deadly Perp DEX Traps》 中有一句话: 去中心化在 perp dex 这个领域常被误用——大多数 perp dex 仅仅是将中心化风险从“托管层”转移到了更不为人所见的“执行和清算层”。

Hyperliquid 的解法是: 通过将所有核心组件——订单簿、撮合、清算——完全运行在透明的链上,来保证协议无法单方面干预或清算用户资金。 这意味着,资金的任何变动(无论是成交还是清算),都必须严格遵循公开、可验证、且写死在链上协议里的规则。没有任何一个“管理员”或“中心化服务器”可以凌驾于这套规则之上。而实现这一目标的终极技术形态,便是完全链上化的 CLOB。

四、流动性引擎 HLP —— Two roles: Market Making + Backstop Liquidations

在构建了一个公平且透明的 CLOB 框架后,Hyperliquid 面临“如何注入初始且持续流动性”的挑战。其解决方案并非一次性完全去中心化,而是以 HLP(Hyperliquidity Provider)为核心的分阶段演进:先由协议自带的“做市金库(Protocol Vault)”承担做市与清算的“兜底”职责,再逐步将流动性供给下放到开放的社区 Maker Vaults。

HLP 实现交易流动性的 Bootstrapping: Hyperliquid 首先建立了一套名为“做市金库”(Market Making Vaults)的框架,并由团队主导运营旗舰做市金库 HLP。创始团队亲自引导早期流动性,愿景是“民主化做市 Democratizing market making ”: HLP 不收取任何管理费用,P&L 按存款人份额比例分享(目前 P&L 在$80m)。策略目前在链下运行,但仓位、挂单、交易历史、存款和取款均实时链上可见,供任何人审计。

创始人背景与策略:Jeff Yan 凭借在顶级量化公司 Hudson River Trading 的做市经验,通过主动、专业的策略管理 HLP,为早期用户“合成”了类似 AMM 的核心体验——一个永远在线、无需许可的交易对手方。但 HLP 的做市策略是被动的,仅占平台总交易量的不到 2%,绝大部分交易量发生在非 HLP 用户之间。

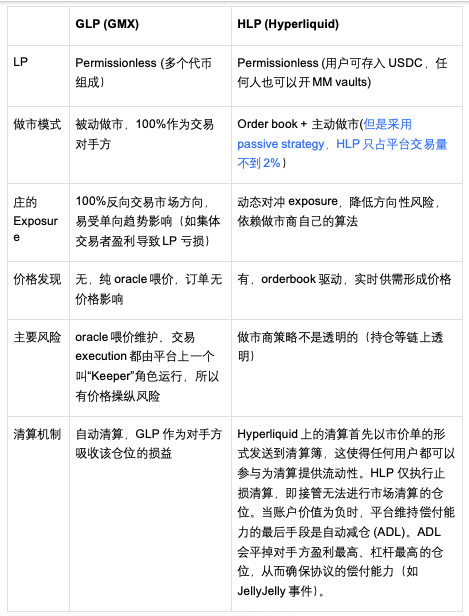

HLP 和 GLP (GMX 的 LP 池子)的区别:

以 HIPs (Hyperliquid Improvement Proposals) 改进天走向去中心化自治 :HLP 完成了第一阶段冷启动的历史使命后,Hyperliquid 通过社区治理提案 HIPs 逐步将流动性供给的权力交还给市场。

HIP-1: Native token standard —— 新资产上市透明公开机制。 流动性的前提是“有资产可流动”。HIP-1 是去中心化的第一步,它建立了一个透明的、市场化的新资产发行机制。通过 USDC 拍卖,任何项目方都可以竞争上币资格(荷兰拍卖,每隔 31 小时会有一个新的“上架权”被公开拍卖,拍卖起始价格是上一次“上架权”成交价的两倍,但紧接着会随着时间推移价格逐渐降低直到有人购买)解决了过去上市依赖中心化团队审核、过程不透明的问题,这为订单簿引入了源源不断的新鲜血液。

HIP-2: Hyperliquidity —— 确保刚上架的长尾资产有基础流动性。 HIP-1 带来了新资产,但这些长尾资产的初始流动性又成了新难题。为此 Hyperliquid 推出了 HIP-2:一款自动化做市商策略,将被动流动性供给思想与 CLOB 结合在一起。 我们可以将 Hyperliquidity 想象成一个类似于一个自动化机器人流动性提供者,它就生活在订单簿内部。当一个新的 HIP-1 代币推出时,部署者可以用一些 USDC 来初始化 Hyperliquidity 策略,定义一个价格范围,然后协议会自动在对称范围内放置买单和卖单,并每块更新一次(大约每 3 秒),所以它本质上是一个网格做市商确保即使是刚上架的代币从第一天起就有基本的流动性。

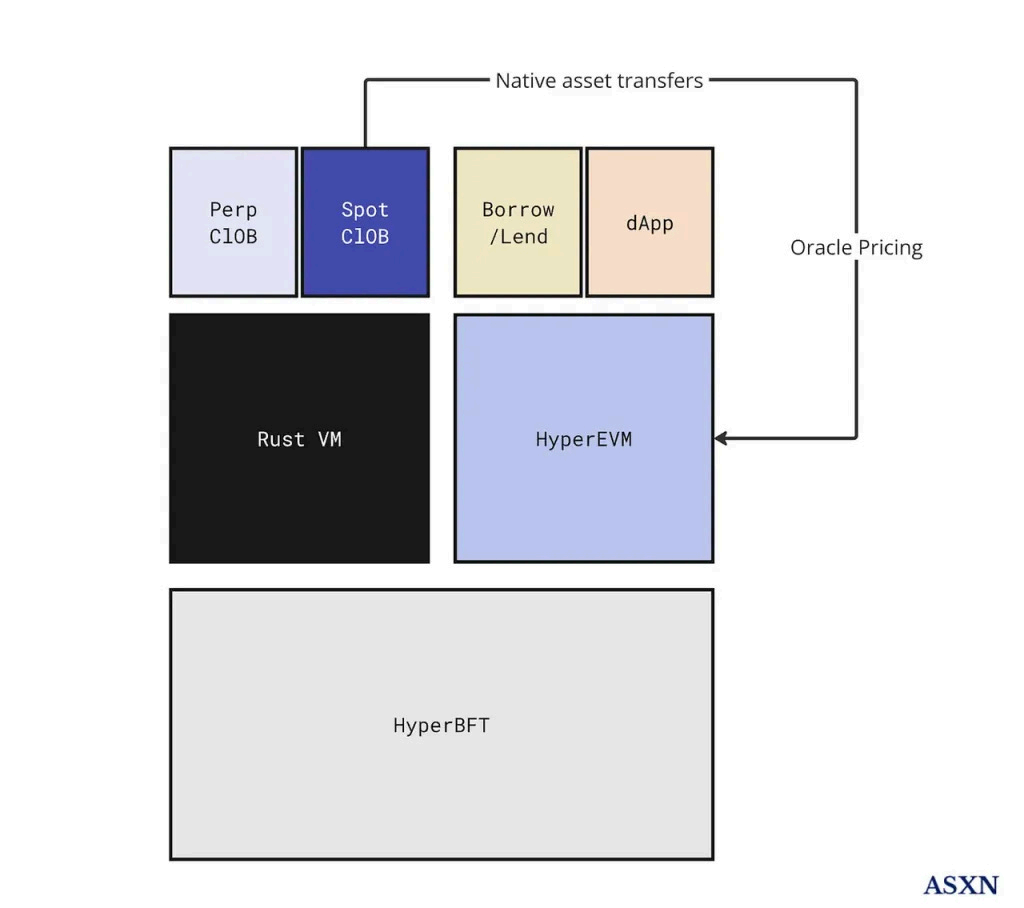

五、HyperEVM —— Hyperliquid L1 上的智能合约层

概括:HyperEVM 和 HyperCore 构成了 Hyperliquid L1 上的两大引擎,一块专注交易所业务,一块支持 generic smart contracts 开发,两个引擎共享一个 Unified State

把将整个 Hyperliquid 比作一台高性能计算机:

- 统一状态:所有数据,无论是订单簿状态、用户保证金,还是 EVM 智能合约的代码和存储,都存放在这

- HyperBFT 共识:操作系统内核。它的唯一职责是接收所有传入的指令(交易),对它们进行排序,然后打包成一个不可篡改的指令集(区块),告诉计算机下一步该做什么。

- HyperCore (RustVM) 和 HyperEVM:HyperCore 是为交易而生的专用处理器以极致的效率处理订单簿撮合、清算等特定任务;HyperEVM 作为一个通用处理器能执行任何符合以太坊标准的智能合约指令。

- 当一个新区块产生时,HyperBFT 会将指令集分发给相应的处理器。交易指令由 HyperCore 执行,智能合约指令由 HyperEVM 执行,它们都读取和写入同一个统一状态。

具体用例:从想法到链上市场的无缝流程:

- 项目方在 HyperEVM 做的项目发行的代币可以直接到 HyperCore 上进行上市交易

- 部署合约:一个项目方可以使用标准的 EVM 工具(如 Hardhat)在 HyperEVM 上部署其 ERC20 代币合约(例如

XYZ)。 - 上线交易:该项目方无需任何许可,直接参与 HyperCore 上的 HIP-1 现货拍卖,为其

XYZ代币创建一个原生的订单簿市场。 - 状态链接:协议将 HyperEVM 上的合约地址与 HyperCore 上的现货资产进行链接。

- 无缝体验:从此,用户持有的

XYZ代币既可以在 HyperEVM 的 DeFi 应用中使用,也可以在 HyperCore 的高性能订单簿上进行交易。

4.1.3 Hyperliquid 商业和生态运营策略

一、协议收入分配与代币回购

Hyperliquid 的主要收入来源是交易手续费,在 2025 年的月度手续费收入已达到数千万美元级别——其年化收入跑道接近 10 亿美元(约合每月 8300 万),体现了协议巨大的交易规模。

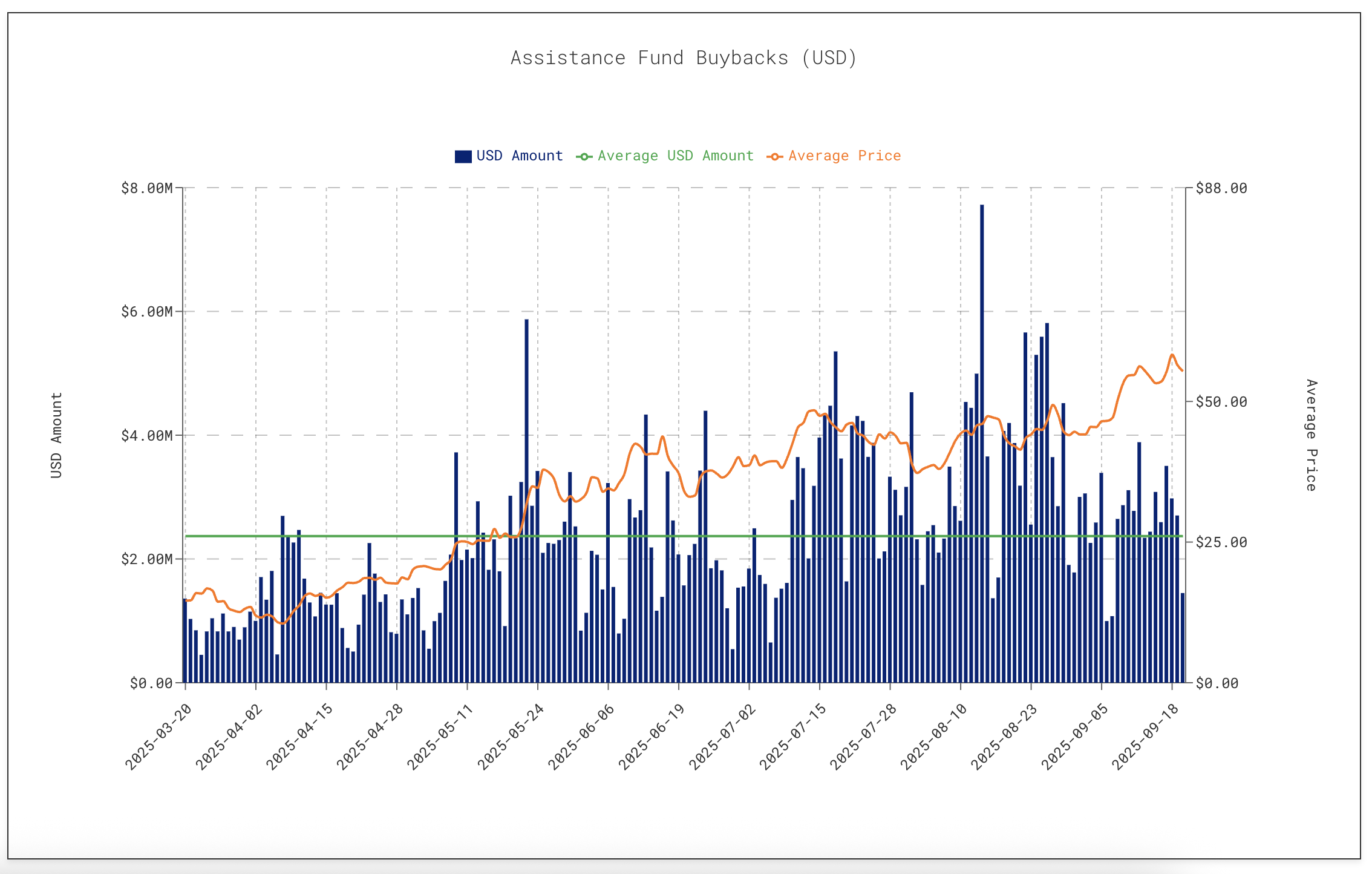

在收入分配上,Hyperliquid 采取高度透明且 向社区倾斜 的策略,几乎将全部协议收入回馈给代币持有者和生态,以避免传统项目中常见的“团队抛售”现象。 97% 的交易手续费收入被用于 HYPE 代币的回购和生态资金 :这部分资金汇入“援助基金(Assistance Fund)”,通过二级市场持续回购 HYPE,实现永久性的通缩销毁计划。仅有 3% 的手续费收入划拨给 HLP 做市金库,用于激励流动性提供者。

图 :97% 的交易手续费收入汇入 Assistance Fund 通过二级市场持续回购 HYPE

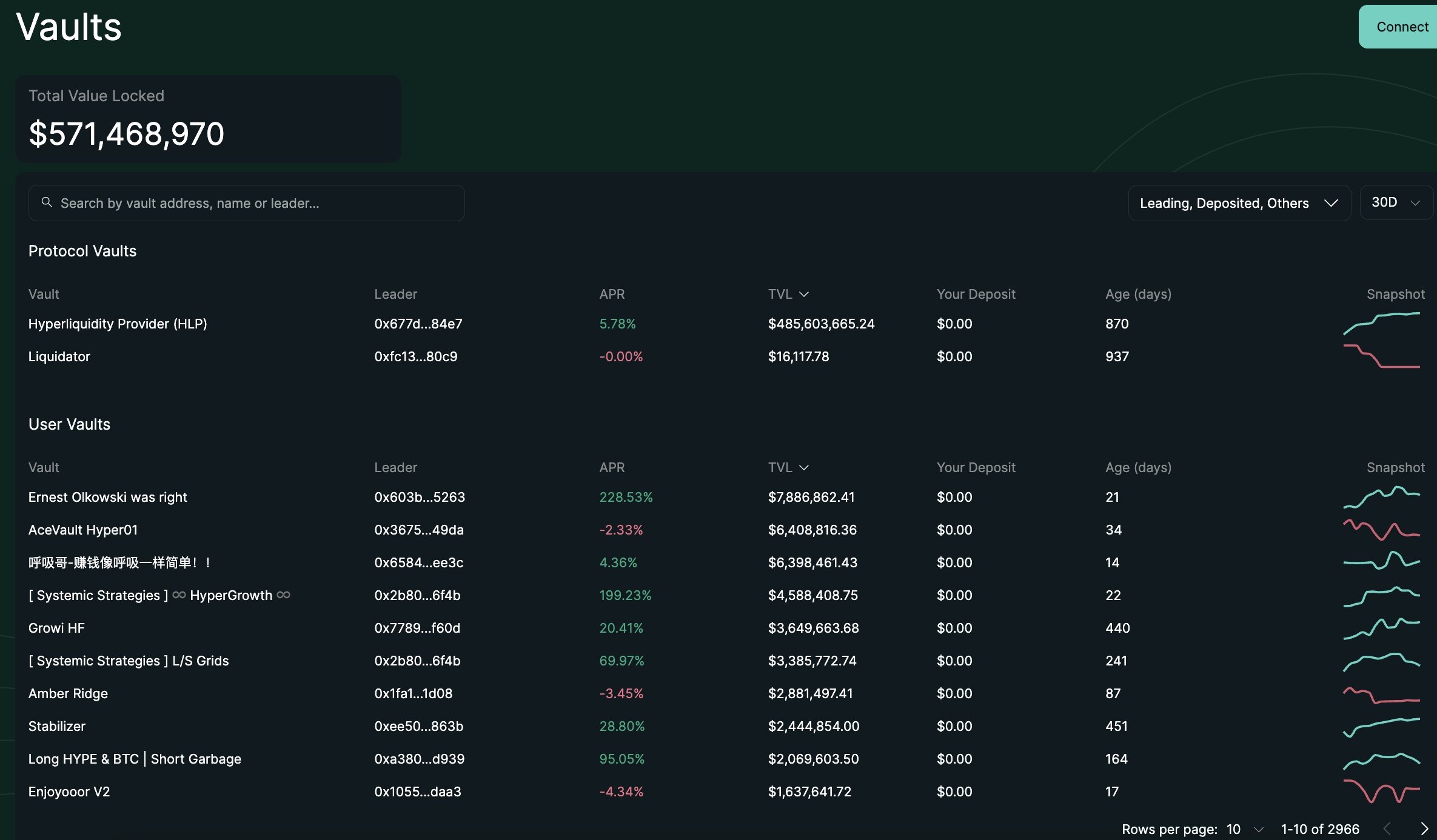

二、做市基金

HLP 金库是 Hyperliquid 协议的核心做市和清算机制,充当平台的被动做市商和最后清算人,类似于交易所的“保险基金”+“做市资金池”组合。任何用户都可以将 USDC 存入 HLP 金库,参与共享做市策略的 利润和损失 ,从而 将传统仅限专业做市商的收益机会民主化给普通用户 。

HLP 策略在后台自动运行(目前部分策略为链下执行,但头寸及资金变动在链上公开可查),承担撮合订单簿中对手方流动性、以及接管强平仓位的职责。作为回报,HLP 金库享有协议部分手续费(如上文所述约占 3%)以及清算收益,用于提高金库收益率。

自 2023 年中推出以来,HLP 金库的规模和表现增长显著:TVL 在短时间内攀升至 5 亿美元级别。2023-2024 年间年化收益率在达到 8-15%区间,更重要的是,其收益与加密市场走势相关性较低甚至负相关,在相对较低波动率下实现了可观的风险调整后收益(例如 2023 年中至 2024 年,HLP 收益与 BTC 相关性为-9.6%,Sharpe 比率显著高于 BTC),这使得 HLP 对用户具有特殊吸引力:既提供了不同于单纯囤币的稳健收益来源,也在一定程度上对冲了单一市场趋势风险。

在风险管理方面,HLP 金库采取损失隔离原则,保证即使金库发生亏损也不影响协议其他部分:每个交易市场和账户均为逐仓保证金,某资产产生的亏损不会波及其他资产市场。当有杠杆仓位爆仓时,HLP 的清算模块(也称清算者金库)首先尝试通过订单簿撮合平仓;如果市场流动性不足以平仓且可能出现坏账,协议会启动自动减仓(ADL)机制,动用该标的资产上盈利头寸的未实现收益对冲亏损这种机制仅在极端情况下触发,平时很少启用)。

三、代币空投

Hyperliquid 在代币发行方面采取了激进的社区下放策略:大规模空投+交易激励相结合,迅速聚拢人气并实现用户转化为股东的过程。在 2024 年 11 月末的 HYPE 代币 TGE 中,官方将总供应量的 31%直接空投给早期用户,这一空投覆盖了超过 10 万名 Hyperliquid 的活跃交易参与者。

四、HIP-3 去中心化市场部署机制——将 Hyperliquid 打造成“流动性的 AWS”

HIP-3: Builder-Deployed Perpetuals 是 Hyperliquid 于 2025 年推出的重大升级。它 将永续合约市场的创建权从验证人治理下放给社区和第三方开发者,实现全链上权限许可的部署机制 。此前,新市场上线依赖集中式流程,效率低下;HIP-3 通过拍卖和质押模式,开放市场创建,激发外部创新,目前在 pre-IPO 市场的 perp 项目 Ventuals 就是 HIP-3 生态项目。

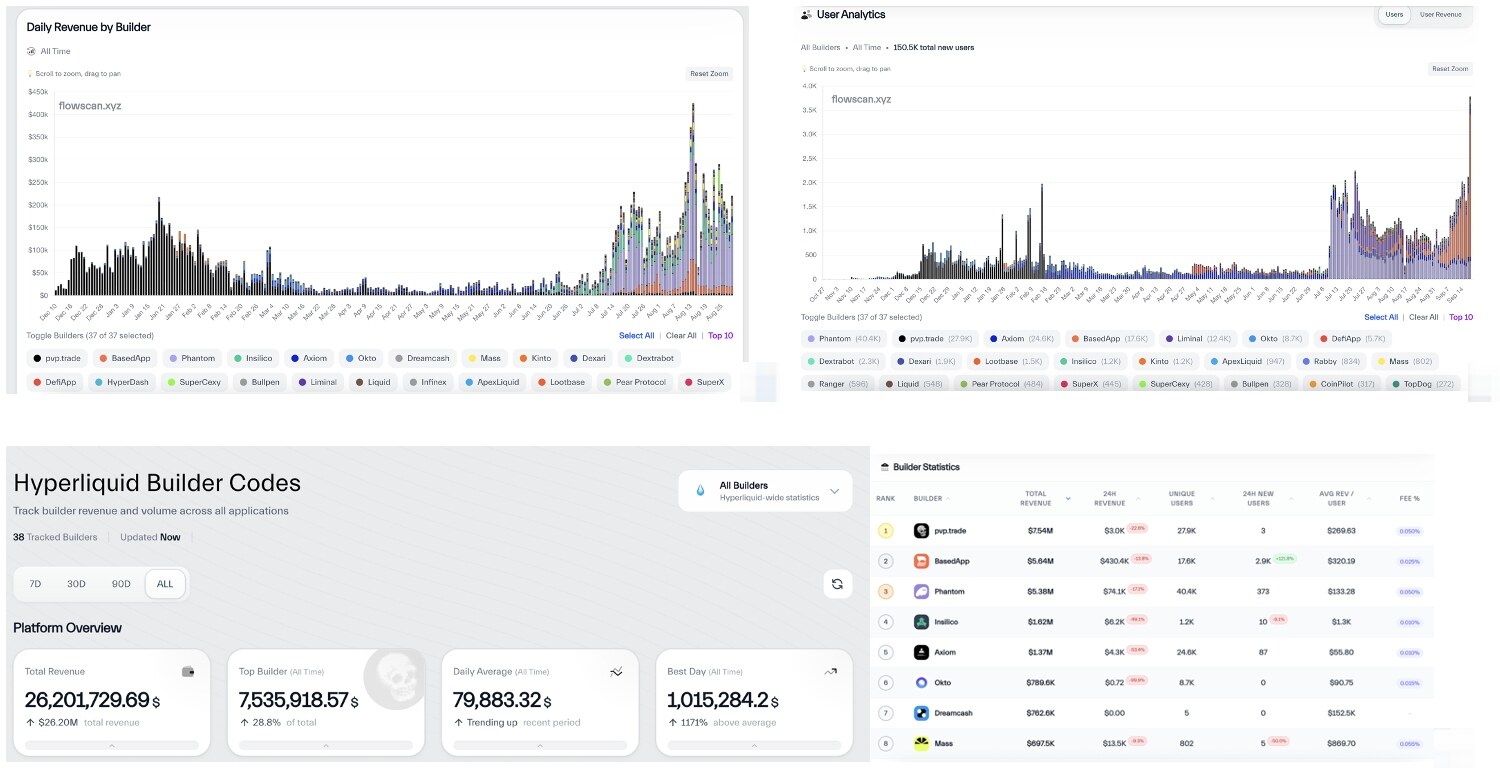

五、Builder Code——从流量入口前端寻找更多增长引擎

Builder Codes 是 Hyperliquid 推出的一个创新产品,它为第三方开发者(比如钱包、其他前端类型交易类应用如预测市场、交易机器人等)提供了一套协议原生的、可编程的商业模式。其核心逻辑摒弃了简单的 API 调用,代之以一套严谨的链上工作流。

以 Phantom 在今年 7 月份接入 Hyperliquid Builder Codes 的合作为例:Builder Code 机制允许 Phantom 通过自定义界面路由用户交易到 Hyperliquid 的订单簿,并允许 Phantom 从成交中赚取额外费用。用户支付的总费用 = Hyperliquid 的基础交易费 + Builder(Phantom)的额外路由费。

Data Source: https://www.flowscan.xyz/

六、USDH

USDH 是 Hyperliquid 生态的原生美元稳定币,旨在取代平台上主导的 USDC,捕捉巨额利息收益回流生态。2025 年 9 月,Hyperliquid 发起公开竞标,吸引 Paxos、Frax、Ethena 等巨头提交方案,经过 9 天验证人投票,Native Markets 胜出。

Hyperliquid 链上的 55 亿美元主要是用户持有的 USDC(作为交易保证金或流动性),这些资金的储备(如美债)产生的利息(约 2 亿美元/年)被 USDC 发行方 Circle 保留,用于其运营和利润,而不是直接分发给 USDC 持有者。这是因为 USDC 是一种无息稳定币,持有者仅享受 1:1 美元锚定,而发行方通过管理储备赚取收益。

现在换成 Native Markets 发行 USDH,情况类似:USDH 也是无息稳定币,Native Markets 不打算直接给 USDH 持有者发放任何利息(即 0%)但是他们承诺将储备产生的 100%净利息收益用于 Hyperliquid 生态:50%注 Assistance Fund 用于从二级市场回购 HYPE 代币(提升 HYPE 价值),另 50%用于拓展 USDH 的应用场景,如激励 Builder Code 前端集成、HIP-3 市场使用 USDH 计价、用户激励和伙伴合作。 这意味着 USDH 持有者不会直接收到利息,但可间接受益于生态增长(如更高的流动性、激励和 HYPE 升值,如果他们也持有 HYPE)。这种设计旨在将收益“内化”到 Hyperliquid,而不是像 USDC 那样外流。

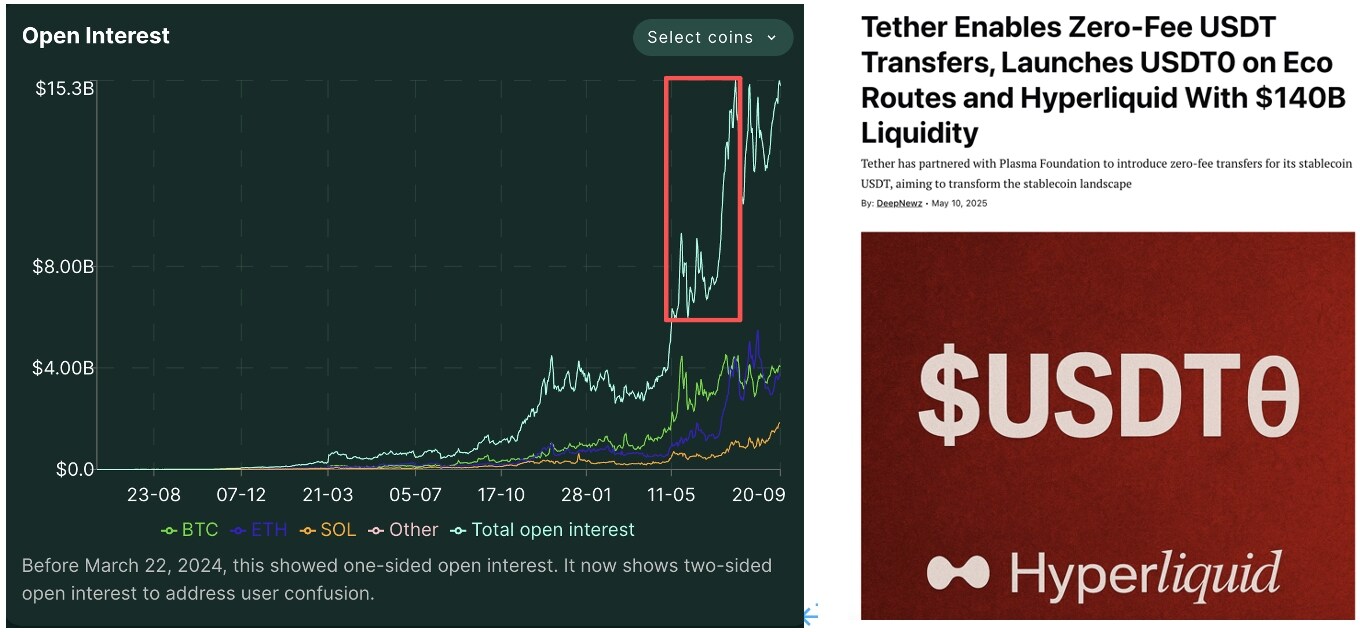

PS: 提到稳定币值得再提一下 Hyperliquid 在 5 月份之后平台的 open interest 有一波巨大的拉升(日 OI 从$5b 水平直接拉升到$12b+),这主要是源于 USDT0 的合作让 USDT 的用户也涌入了 Hyperliquid。

七、社区反馈:团队充分做足市场调研,在不同阶段灵活调整策略为用户提供所需产品

根据 Hyperliquid 华语社区大户小浣熊在《 web3 101—巨鲸为什么都爱用 Hyperliquid? 》播客的分享, Hyperliquid 在以下 6 个阶段抓住了用户:

- 早期精准 perp dex 赛道的深度用户: 早期团队主动在推特上 DM 曾经在 GMX 等早期 perp dex 赛道的深度用户以及社区邀请他们参与 Private Beta 测试

- 跟单系统: 第二波早期用户主要来自“跟单系统”的资金池,这类订单对做市与 LP 来说更健康。

- 打包代币指数组合: 第三波用户的增长,也是 Hyperliquid 最集中的用户数据增长时期,是他们上线了一个 FriendTech 生态代币 ETF 的产品,虽然未必赚钱但带来了极大关注度。

- 空投: 接下来一波大的用户增长,是空投 Memecoins Purr,而不是等一年半发治理代币。

- 巨鲸仓位: 最近一波声量则来自“巨鲸仓位”,James Wynn 或 Aguila Trades 这些大仓位,盈利和亏损都很大的交易员,在华语区媒体的加持下成为了一种现象级 IP

4.2 Aster

Aster 是 2024 年 3 月 31 日由一个由多资产流动性协议 Astherus 与永续合约协议 APX Finance 合并后诞生的 perp dex,与 BNB 生态高度绑定,为 pancakeswap 提供 perp 交易后端集成,获 YZi Labs 全资投资,生态资源和流量扶持极强。

4.2.1 Aster 团队的 thesis

在 2025 年 5 月一个涉及知名加密交易者 James Wynn 高额清算事件引发市场争议的时候,Hyperliquid 的 Jeff 当时公开发出“透明市场理论” 推文 对市场争议作出回应。与此同时,Aster 团队做出回应 推文 表达出现在是推出暗池 perp DEX 的绝佳时机。

Aster CEO Leonard 对于 Jeff 的透明市场理论有完全不同的 看法 :他认为大额交易会显著影响市场价格,导致滑点和亏损。专业的交易者和机构需要有效的方式来隐藏他们的交易意图,以避免被其他交易者(尤其是采用“抢先交易”策略的程序)利用。

对此我们认为可能很难定义谁的理论对错,Jeff 的理论是达到 end game 把所有对交易系统风险定价无任何作用的“套利坏人”通过博弈机制给踢出去,这套理论对于传统交易系统是颠覆性的(因为甚至在传统的证券交易所也不会有类似的保护 market maker 的减速带机制),理论上这个环境有可能会对很多中型的 market maker 更加友好,系统里存在的利用 tech asymmetry 套利的空间会更低,但是 tradeoff 可能是会 牺牲一定的价格发现效率 ,另外就是作为 taker 角度会遇到的绝对透明而被针对性攻击的问题。

而 Aster 就是针对这两个 tradeoff 去提供一个特定方案,有可能会捕获不同的用户(尤其是对大额交易更加敏感怕被 front run 或者被定点狙击导致亏损的 taker)。

4.2.2 Aster 产品与技术实现

一、双模式架构(GMX + Hyperliquid) —— 服务两类完全不同的用户群体

Aster 以“双模式”交易体验著称,针对普通用户 Aster 提供 Simple Mode:基于链上流动性池的做市机制,用户可直接与资金池交易,类似 GMX 的 GLP + Oracle Priced AMM 模式,无需挂单撮合,该交易对应市场的 LP 充当对手盘,该模式下甚至支持高达 1001 倍的超高杠杆,被称为“Degen 模式”,迎合喜欢重仓搏杀的散户需求。简单模式无需预先充值资金到平台账户,用户钱包中的资产可以直接参与交易,这降低了使用门槛。

针对专业交易者,Aster 提供 Pro Mode:采用 CLOB 机制为量化机构和做市商提供高性能的撮合环境。专业模式配备了包括网格交易机器人、高级 API,以及隐私订单等功能。同时 Pro Mode 的费率针对性的打 Hyperliquid:Aster maker 0.010% / taker 0.035%,Hyperliquid 为 0.015% / 0.045%

二、差异化功能:隐私订单 —— 和 Jeff 的 transparent market 交易系统哲学对立的理论

1)Aster's 主要解决方案——隐藏订单 (Hidden Orders)

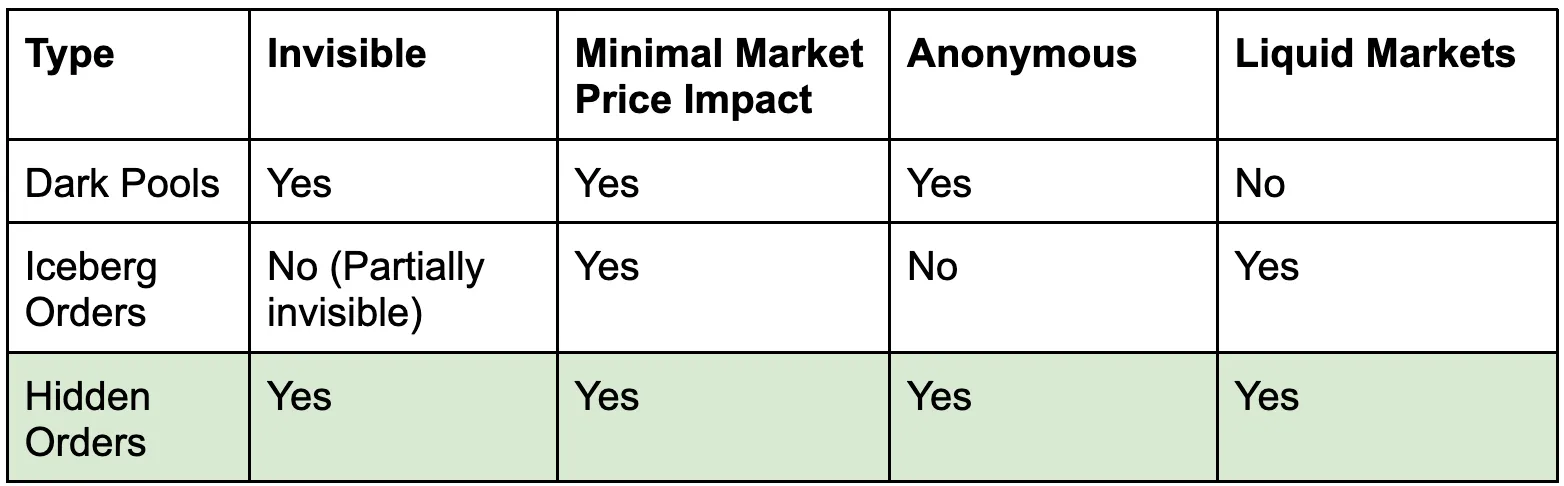

依照以上的思路, Aster 列举 出了市面存在的三类隐私环境解决交易订单的 solutions 以及各自 trade off:

- 暗池 (Dark Pools) : 在一个与公开订单簿分离的、完全匿名的私人场所执行大宗交易。

- 冰山订单 (Iceberg Orders) : 将一个大订单分割成许多小订单,在公开订单簿上只显示其中一小部分(“冰山一角”)。当一小部分成交后,另一部分会自动补充上来,直到整个订单完成。

- 隐藏订单 (Hidden Orders) : 将完全隐形的限价单直接放入公开市场的撮合引擎中,只有在订单成交后才会被市场看到。

- Aster 认为,对于高杠杆、快节奏的 crypto perp 市场来说,隐藏订单是最佳选择。它兼顾了执行的隐秘性、集中的流动性以及最小的市场影响,为交易者提供了优于暗池和冰山订单的交易体验。

2)Hidden Orders 的大致实现技术逻辑

Hidden Order 要解决的根本问题是如何在一个完全透明、公开的系统上,执行一笔完全保密、私有的交易。这个问题可以被拆解成以下三个子问题:

- 我需要向系统证明我有一个合法的、资金充足的订单,但我绝不能透露订单的任何细节:加密封装(钱包本地加密订单)、生成 ZK 证明 (证明有足够抵押品支持杠杆头寸,价格/数量格式正确)、提交 ZK 证明到链上、交易意图存于非公开数据结构里(私有状态树)

- 隐藏订单如何找到对手方并成交(无人可见): 统一流动性池 + 影子匹配算法、统一流动性池(隐藏订单与公开订单共享池确保最佳成交机会)、影子匹配算法(解密隐藏订单)

- 当匹配发生时,如何在最终结算的瞬间防止被攻击:匹配时,引擎先提交哈希承诺锁定交易指纹,随后揭示明文数据并原子执行资产交换,防止抢跑和夹击攻击。

4.2.3 Aster 商业和生态运营策略

一、产品和用户运营

Aster 团队借助其之前 APX 就在摸索过的经验(GMX 路线、Orderbook 路线),讲两种模式相互目标是希望实现用户分层覆盖:新手可从简单模式上手(高倍数、不用挂单直接一键交易适合 degen),再逐步过渡到专业模式(提供隐私功能的 CLOB 针对性打 Hyperliquid 之前的争议点)从而提高用户留存。

在资产支持方面,Aster 不仅支持主流加密资产的永续合约交易,还大胆地上线了美股等传统股票衍生品的 24/7 永续交易,使用户能全天候交易特斯拉等股票合约。

图:TG 群里在今年 4 月份的用户讨论(Yzi Labs 还未投资当时)

Aster 从一开始就植根于币安生态,与 PancakeSwap、SafePal 等头部项目合作,快速建立品牌信任和获取用户流量(例如,用户可以直接在 SafePal 钱包中使用 Aster 合约交易,PancakeSwap 等为其稳定币提供流动性支持等)、Aster 的现货市场一上线就和链上信用协议 Creditlink 达成合作,是其 CDL 代币空投的唯一领取平台 ,并借此与新兴的链上信用赛道建立紧密联系。此外,Aster 也加入了 Four.meme 的代币支持计划,为 Meme 项目提供流量与渠道支持,且三大项目方共同举办了交易竞赛。

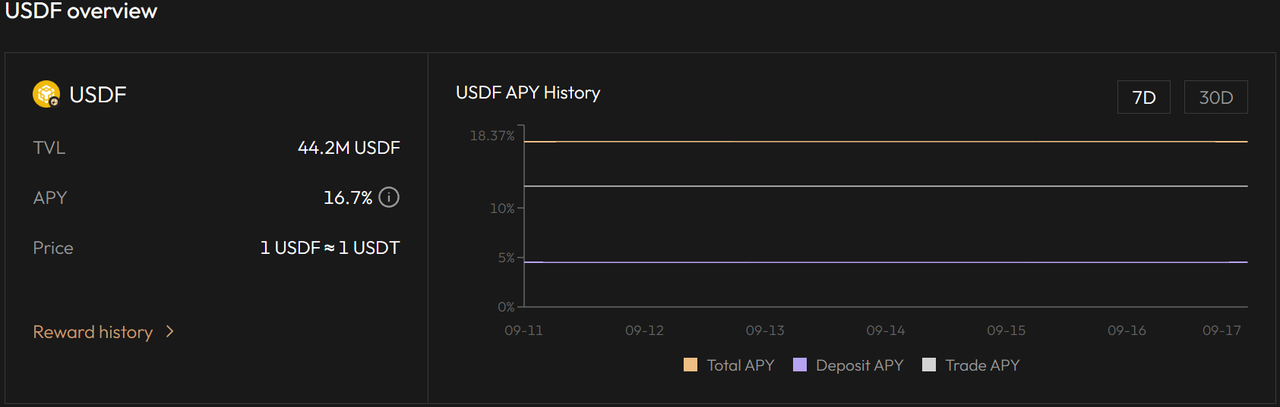

二、探索保证金和 DeFi 结合玩法:引入 USDF 让保证金“生息”

Aster 允许用户将流动性质押代币(如 asBNB)与 原生收益稳定币 USDF (Lista DAO 发行的 Delta 中性收益型稳定币)直接用作保证金,意味着用户能够实现“一鱼多吃”:在赚取质押收益的同时,还能利用生息资产执行杠杆交易。例如,用户持有 asBNB 赚取生态质押奖励的同时,还能将其作为保证金建仓。Aster 对资本效率的极致追求为交易者解锁了另一重收益维度。

Aster 特别开发了 Trade & Earn 功能,鼓励用户使用 USDF 作为保证金(鼓励用户把手上 USDT 换成 USDF 拿基础 APY 4.5%收益之外再以 USDF 作为保证金交易又能拿额外的 12.2%APY,合计收益 16.7%),财富效应的强化也刺激了 Aster TVL 的稳健增长。

三、代币分配等经济激励

Aster 团队计划将 53.5%的代币供应量分配给社区空投,用于奖励早期贡献者与交易者。其中,高达 8.8%(7.04 亿枚)的代币在 TGE 当日被空投给积分活动中的合格用户,剩余部分在 80 个月内逐步释放。

图: 但是如我们在前面第三部分所述,社区中许多人质疑当前 perp dex 普遍较低的 OI/Volume ratio 反应大部分是刷量博空投的 wash trading

四、做市商引入

Aster 引入 Market Makers 以增强订单簿深度和减少滑点,特别是 Pro Mode 的 Hidden Orders 需要可靠的对手方。主要运营策略为提供费率折扣和专属 API 访问,以鼓励他们注入流动性。生态分配(30%)部分用于做市商激励程序,例如通过赠款或回购机制奖励高频报价者。 平台还通过合作伙伴(如 Lista DAO)整合收益型资产,间接吸引做市商参与 USDF 池子。为进一步强化流动性,Aster 引入做市基金,从国库(7%)和生态分配中拨款,建立专用基金支持自动化做市策略。该基金针对高波动资产(如 BTC 永续)提供激励,基金参与者可获得$ASTER 奖励和协议收入分成。

4.3 Lighter

Lighter 项目最初定位为现货 dex, 后转型 perp dex。它是一个采用自建的 zk rollup 结算依赖于以太坊的 CLOB perp, 提供接近中心化交易所的撮合速度和体验。其主要的技术亮点在于 zk snark proof 确保每笔订单撮合逻辑和清算结果都可验证,解决链上交易信任问题。项目的创始人 Vladimir Novakovski 是金融量化背景(前 Citadel 高频交易员)毕业于哈佛大学经济系。主要的投资人为 a16z, Coatue 等。

4.3.1 Lighter 创始人 Vladimir Novakovski 的产品设计哲学

Lighter 团队认为 现有 Perp DEX 的主要问题在于“对去中心化核心原则的妥协”:

- 性能的妥协导致了中心化 :为了追求高性能,几乎所有订单簿 DEX 都将撮合这一核心功能放在了链下中心化服务器中。

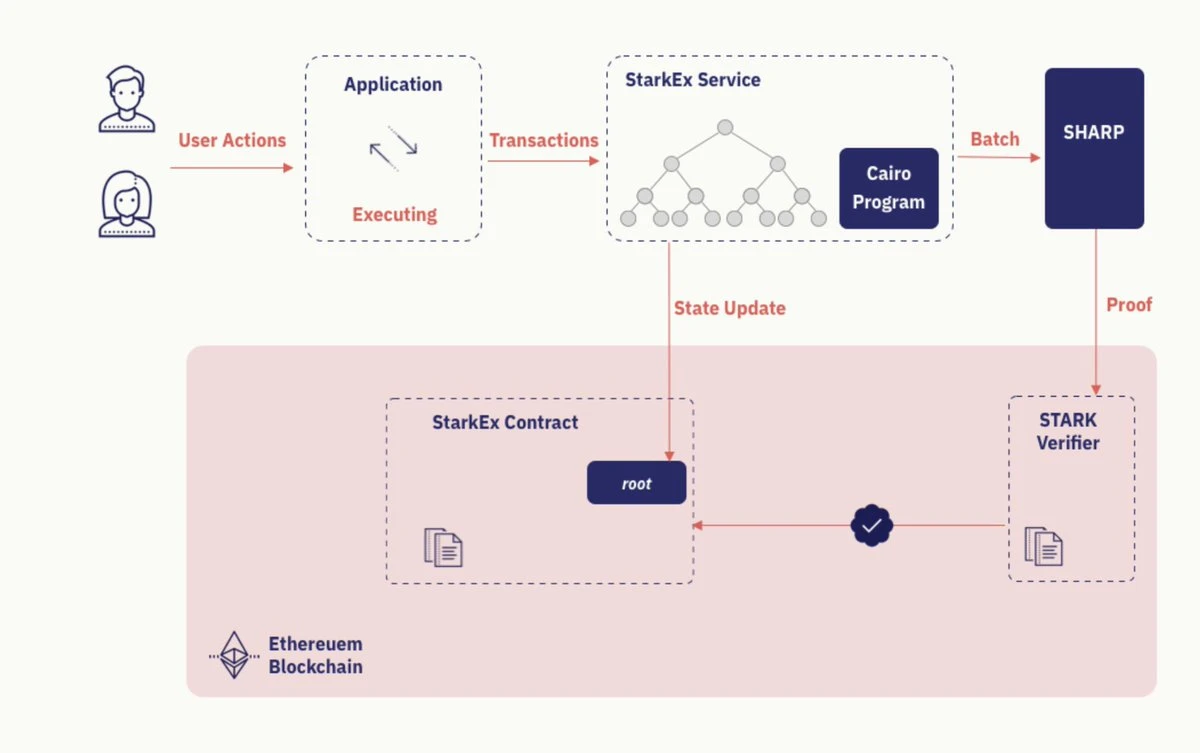

- 虚假的“可验证性” :现有的 zk rollup 方案比如 StarkEx 将撮合的过程完全交给了中心化的运营商,而 ZK 证明本身 只验证结果却并不包含对这个撮合过程的验证 。他们认为,如果不能保证“Price-Time Priority (出价最高的买家和要价最低的卖家优先成交;在价格相同的情况下谁先下单谁就优先成交)”这一交易中最核心的公平原则被严格执行,那么这种验证就是不完整的,给了中心化运营商作恶的空间(比如无法验证是否确实按照先来后到顺序成交)。

- 为追求主权而牺牲安全性和生态 :应用链方案为了完全的自主权,脱离了以太坊,这是一种倒退。他们认为,衍生品交易所的安全性和与 DeFi 生态的可组合性至关重要,不应为了性能而牺牲。

- AMM 无法满足专业交易需求 :他们坚信订单簿是最高效、最专业的交易模式。AMM 由于其固有的滑点和无常损失问题,无法成为金融市场的主流基础设施。

他们认为理想的 Perp DEX:

- 不使用通用的 L2,而是为交易这个特定场景从头构建一个高度优化的 Rollup,以实现极致性能。

- 通过在 ZK 电路中实现完整的撮合和清算引擎,将交易的“执行权”从中心化的 Sequencer 手中夺走,交给了不可篡改的数学算法。

- 设计专为 ZK 优化的数据结构,创造出如“订单簿树”这样的新工具,使得在电路中执行复杂的交易所逻辑在计算上成为可能。

- 坚决不脱离以太坊,以继承其无与伦比的安全性、流动性和可组合性。

4.3.2 Lighter 产品与技术实现

Lighter 的核心目标是 利用零知识证明构建一个在数学上即能保证 过程公平 ,又能实现 结果高效 ,同时继承以太坊 顶级安全 的交易协议,彻底解决这个“不可能三角”。

一、基础架构:应用专用型 ZK-Rollup

可以理解为 Lighter 为自己量身打造的一条“交易专用 Layer 2 扩容方案”,其核心思想是在 Off-chain 高速处理成千上万笔交易,然后将这些交易的“执行摘要”打包成一个简洁的、无法伪造的 zk snark proof,最后将这个证明发布到以太坊上进行验证。

如何运作:用户将交易发送给 Sequencer >> Sequencer 负责将收到的交易按时间顺序排列成一个区块>>Prover 获取这个排好序的区块,在自己的服务器上执行区块内的每一笔交易,并为整个执行过程生成一个 ZK 证明>>Prover 将这个证明提交到以太坊上的智能合约>>智能合约验证这个证明确信链下发生的所有交易都是有效且合规的,从而更新整个系统的状态。

二、核心引擎:可验证过程的撮合与清算引擎

这部分技术实现是 Lighter 最核心的技术差异点,传统 zk rollup 交易所只验证交易的“结果”(例如,证明 A 和 B 的订单确实成交了),但成交的“过程”(即为什么是 A 和 B 成交,而不是 A 和 C?)完全由中心化的黑箱服务商决定。Lighter 的引擎则将“Price-Time Priority”这一交易市场的基本原则,完整地编码进了 ZK 电路里,让这个撮合流程是否按照原则完成也可以被 zk 验证。

如何运作: 当 Prover 执行交易时,它不仅仅是验证两个订单可以匹配。它是在 ZK 电路内部,强制性地、可证明地:

- 找到当前市场上的 最佳报价 (价格最低的卖单或价格最高的买单)。

- 如果价格相同,则找到 最早挂出 的那笔订单。

- 执行这笔最高优先级的订单的撮合。

- 这个 过程的每一步 ,都会被记录在 ZK 证明中。清算逻辑同理,也是在电路中可验证地、公平地执行。

解决什么问题: 从根本上消除了中心化运营商进行订单审查、偏袒特定做市商或进行抢跑交易的能力。

4.3.3 Lighter 商业和生态运营策略

一、产品和用户运营

产品/技术上最核心的独特点在于通过零知识证明确保每笔订单撮合逻辑和清算结果都可通过 zk snark proof 来验证,解决链上交易信任问题(通过定制的 ZK 电路保证撮合公平,撮合遵循“价格时间优先”且经过电路硬编码,主要解决矿工可 MEV 抢跑问题)。

其次,为了从 Hyperliquid 手中抢占市场份额,在用户运营方面 Lighter 最具差异化的特点是实行 0 手续费策略:挂单/吃单全免手续费。这一策略立即奏效吸引了大量交易者和做市商迁移:过去一个月 Lighter 的日均交易量在 38 亿美元,排名第二,TVL 也从数百万飙升至 5 亿美元。

二、代币分配等经济激励

Lighter 尚未发币,但采用积分计划来激励早期用户和流动性提供者,以期未来空投。用户在平台上交易或向公共资金池提供流动性都会获得 Lighter 积分,邀请他人(通过 Discord 邀请码)也可获额外积分奖励。积分每周结算一次并动态调整排名。

由于 Hyperliquid 的成功先例(曾空投 31%代币给用户),市场普遍预期 Lighter 将把积分按一定比例兑换成代币空投,这种预期催生了积分场外交易的热度:有截图显示,Lighter 积分在 OTC 市场的成交价约为 33 美元/点,累计成交额已达 36.3 万美元。由于尚未披露积分的总供应量,目前难以给出合理的代币估值。但我们可以参考 Hyperliquid 的路径:彼时,Hyperliquid 向社区空投了 30% 的代币,上线时的估值约为 30 亿美元。如果 Lighter 采取类似的分配策略,那么其整体估值大概率也会在≥30 亿美元这一档次。虽然空投的最终估值仍然存在高度不确定性,但积分的投机交易已经成为推动 Lighter 成交量和 OI 增长的重要驱动力。

4.4 EdgeX

EdgeX 是 Amber Group 于 2024 年 7 月推出的全新加速器孵化的首批项目,目前在韩国社区热度高,用户反馈移动端 APP 的体验不错。

4.4.1 EdgeX 设计哲学

edgeX 的产品哲学核心是 “打造交易者真正热爱使用的产品”。团队深刻洞察到当前加密市场中 CEX 和 DEX 普遍存在的痛点,并针对性地提出了一套系统性解决方案。

- CEX 的信任危机与资产安全风险 :用户资产安全无法自证,平台挪用、审查或单点故障等问题始终是悬在交易者头上的达摩克利斯之剑。

- 现有 DEX 的性能与体验瓶颈 :大多数 DEX,尤其是早期的 AMM 模型,面临着高昂的 Gas 费、交易延迟、滑点以及 MEV 攻击等问题。即便是订单簿式 DEX,其性能和用户体验也往往难以与 CEX 媲美,功能(如高级订单类型、杠杆)相对匮乏, onboarding 流程复杂,将大量习惯了 CEX 丝滑体验的零售用户拒之门外。

- DeFi 乐高的碎片化与高门槛 :现有的模块化系统仍然高度碎片化,开发门槛高,普通用户难以利用其组合性。开发者想要推出一个金融产品,需要整合共识、执行、结算等多个层面的技术,成本高昂且效率低下。

4.4.2 EdgeX 产品与技术实现:

针对以上痛点,edgeX 的解决方案体现为一个从应用到平台、从 V1 到 V2 的清晰演进路径:

V1 实现——基于 StarkEX 的永续合约与强制提款

- EdgeX 使用 StarkEX 永续合约,实现无信任结算和抗审查功能(如强制提款)。

- 由于其运行在二层,用户的交易先在链下执行,随后提交至 StarkEx 生成证明,最终在以太坊结算。这既保证了交易的完整性,也保证了可验证性。

- 如果 EdgeX 在宽限期内(通常为 1–2 周)未能处理用户的提款请求,用户也可以发起强制提款。

- 首先,用户可以将自己的 Stark Key 注册到某个 L 1 地址,然后直接向以太坊提交提款请求。如果请求被忽视,用户就可以通过 Merkle 证明直接退出。

- 最后需要强调的是,EdgeX 从不托管用户资金。资金始终保存在以太坊合约中,只有用户自己的签名才能移动它们。

V2 实现——构建模块化的金融系统,降低 DeFi 创新门槛

- edgeX V2 旨在提供一系列即插即用的金融模块(交易、流动性、借贷、钱包等)。这套系统就像金融领域的乐高积木,让几乎没有编程经验的用户和开发者也能轻松地定制和构建自己的金融产品,极大地降低了创新成本和进入壁垒。

- 同时,edgeX 在 v2 完成构建统一的 DeFi 入口:通过聚合多链流动性并提供统一的前端 UI(网页、App、TG Bots),edgeX 旨在成为零售用户从 CEX 进入广阔、复杂的多链 DeFi 世界的桥梁,简化多链和多协议的复杂性。

- 总而言之,edgeX 的哲学是从一个交易者最急需的“点”(一个好用的 Perp DEX)切入,逐步构建一个开放、高效、安全的“面”(一个模块化的金融生态系统),最终目标是引领一个更创新、更高效、更普惠的去中心化金融未来。

移动端优先体验。 目前大多数交易者通过 OKX Wallet 或 Phantom 访问 Hyperliquid 或 Lighter,而 EdgeX 简化了这一流程,推出了原生移动应用(已在 App Store 上架),让用户可以随时随地便捷交易(在韩国社区受欢迎)。

5. dydx, GMX 为什么输掉了竞争

5.1 dYdX 最具先发优势为什么失利——过于 Ponzi 的代币返佣激励最终燃烧殆尽

Fulid/Instadapp 的 COO DHM 在今年 5 月份的时候发过一篇推文“ What did dydx do wrong ”和社区讨论为什么 dydx 在有优势的情况下输掉了竞争,引起了广泛讨论(24 万阅读,246 评论), 原因已经在评论区讨论总结到位

话题:dydx 为什么输给 hyperliquid?

- 资金优势 : 通过数轮融资融了$85m, 顶级 vc 投资 a16z, Paradigm, Polychain, Dragonfly

- 空投规模: dYdX 的空投初始价值高达 20 亿美元,超 Hyperliquid 的 16 亿美元。

- 先发优势 : 拥有 5 年的发展时间来打造最具竞争力的产品 (2017 年发布白皮书)。

- 营收能力 : 累计创造了超过 5.3 亿美元的收入。

- 技术自主 : 也自建了专属链(dYdX Chain),理论上团队应该拥有打造最佳性能撮合引擎的所有工具。

一、归总原因:有问题的流动性激励模型

- dYdX 用其原生代币来支付 market maker 作为返佣奖励。这导致了一个负向循环:做市商为了拿到代币去做 wash trading/fake trading,拿到代币后立即抛售,形成挖提卖持续的卖压。

- 相比之下,Hyperliquid 也没怎么搞返佣,对于大户和高频交易者来说:真正重要的只有滑点和资金费率,手续费本身并不那么重要。 这类似于人们宁愿在主网支付高额 Gas 费以获得更低的借贷利率。并且手续费问题可以通过 VIP 等级制度来解决。另外,Hyperliquid 采用了 HLP 金库模式,用户存入资产成为交易者的对手方来赚取费用,协议无需支付代币进行补贴。

>>> 早在 2022-23 年市场上的分析数据就表明对这种代币补贴模式可持续性有很大质疑:

dYdX 的大部分交易量归功于类似于庞氏的交易挖矿程序,其中:1)用户在代币推出前开始挖矿代币(通常采用 delta 中性策略);2)由于大量的交易量,代币一开始就被估值很高;3)高代币价格激励了更多的交易量生成。

所以尽管当时 dYdX 每天产生数十亿美元的交易量。然而这种活动无法长期维持,并且高度依赖于代币价格和持续的激励。最终,dYdX 将耗尽燃料来维持交易活动,长期可持续性将取决于有机需求。2022 年的数据就已经表明 dYdX 交易量中只有约 10%来自有机需求,而其余大部分很可能归因于代币激励。

二、僵化的产品策略

- dYdX 在长达两年的时间里,没有上线任何一个新的交易市场。

- 而 Hyperliquid 则紧跟市场热点和趋势,不断上线新币种的交易对,这不仅满足了现有用户,还吸引了大量想交易热门资产的新用户,导致 dYdX 的用户因“无币可炒”而流失。

- Polynomial 的 founder 还反驳了“只有主流币重要(因为 dydx 长期只有 btc, eth, sol 并且占据大部分交易量)”的观点:> “ perp 交易者经常在不同市场间切换,上线新市场是吸引更多交易者的重要手段 。” 他举例说,如果只有 3 个币重要,那么 GMX 或者 Solana 上的 Jupiter 早就应该成为永续合约领域的赢家了。

三、错误的战略重心

- dYdX 将大量精力投入到构建自己的 Cosmos 链上。这个决策对交易者本身没有带来任何真正的价值提升。

- 社区很多人认为这更多是 dYdX 团队“为了解决在美国的法律问题”而做出的产品决策,而非从用户需求出发。

四、合规问题背景

- dydx 在迁移到 cosmos 之前,是运行在以太坊的 L2 解决方案 StarkEx 上(dydx v3),虽然交易的最终结算发生在以太坊上,但其日常运营依赖于一个中心化的组件 Sequencer,这个 Sequencer 负责接收用户的交易订单、排序、撮合并打包并由 dYdX Trading Inc.(美国实体)来运营。这里的法律风险在于从美国监管机构的角度看,如果一个实体控制着交易撮合的核心环节,那么这个实体就等同于在运营一个交易所,可能会被定义为非法交易所——dYdX Trading Inc 在未经许可的情况下,向美国用户提供杠杆衍生品交易服务违反了相关金融法规。

- 迁移到 cosmos 之后,新的 dYdX 链不再有中心化的 Sequencer,取而代之的是一个由全球分布的、独立的 validators 组成的网络共同负责运行网络、处理和撮合交易,而 dYdX Trading Inc 成为了技术软件服务公司的角色。

五、团队问题

dydx 在 2023-2024 年内部经历过大的团队动荡,founder Antonio Juliano 卸任 ceo 随后又在半年后返回加入,中高层员工也有大面积变动,在后来的一个 podcast 里 Antonio Juliano 分享过他那段时间一直在内耗、疲于处理 people issues 最终有些 burn out,这个时间点也正是 hyperliquid 抓住市场机会的窗口期。

5.2 GMX v2 推出来为什么没有达到预期——曾最具 organic 流量但主要缺乏投机性预期

GMX v1 设计逻辑: GMX 于 2021 年底推出 v1,采用 GLP 单一池模式作为交易对手流动性来源,GLP 池涵盖多种资产(如 BTC、ETH、稳定币等),成为所有交易的对手方,赚取交易手续费和对手亏损。GMX 利用 oracle (chainlink) 提供标的价格,允许用户以预言机给出的指数价格进行交易,因此理论上交易时无滑点。这种设计带来了接近中心化交易所的流畅体验:用户直接按市场指数价开仓或平仓,无须担心由于流动性不足导致的价格冲击。同时,GLP 池向交易者提供高达 30 倍的杠杆交易,并通过预言机更新价格以减少巨幅波动下的误差。这种“零价格冲击”的永续合约模式一度成为 GMX 的独特卖点。

v1 结构性问题:

1)GLP 作为交易对手要承担显著的市场风险,当多头或空头仓位长期失衡时,LP 将面临单边敞口亏损的风险。例如,如果绝大多数用户做多某资产且价格大涨,GLP 需支付用户盈利,可能导致 LP 大幅亏损甚至池子枯竭。

2)由于 v1 没有采用传统 funding rate 机制,仅通过多空双方均支付借贷费来限制持仓时间,无法实现有效的多空仓平衡和套利校准。这意味着在极端情况下 GLP 池可能因敞口失衡而遭受巨额损失,LP 信心受挫导致协议崩溃

3)预言机价格机制存在被操纵的风险。2022 年 9 月就发生过利用 GMX 零滑点特性的套利事件: 有交易者在 GMX 上以零滑点大量买入 AVAX ,同时在外部集中交易所拉高 AVAX 价格,随后在 GMX 按更高的预言机价卖出,从而无风险获利约 50-70 万美元。因为 GMX 价格直接衔接外部市场,该交易者通过“先在 GMX 低价买入,再外部推高价格,最后 GMX 高价卖出”的循环,在不付出滑点成本的情况下套利成功。GMX 团队事后不得不对 AVAX 等资产设置 持仓上限 以防止类似操纵再次发生。

4)GMX v1 由于风险模型不同所以支持的交易资产种类非常有限,限制了 GMX 用户增长。

GMX v2 关键改进:

针对上述挑战,GMX 团队于 2023 年 8 月 4 日正式上线 v2 版本

- 多池隔离模型 : GMX v2 打破了单一 GLP 池模式,引入“GM Pool”多流动性池架构,每个池对应一个市场或资产,由提供该资产流动性的 LP 支持。同时推出 GLV(GMX Liquidity Vault)金库,用于跨多个市场优化资产配置。这一隔离设计使高风险资产与主流资产的风险敞口分离。

- 动态费用与资金费率:

- 1)v2 引入 funding rate 机制和动态价格影响费,用于调节多空持仓平衡和提高资金利用效率。资金费率根据多空比率分段调整,当 dominant side(多头或空头)仓位规模相对于池容量达到 70%等阈值时,资金费率陡增,放大无风险套利空间,引导资金平衡市场。

- 2)v2 保留了一定的借贷费(Borrow Fee),继续对持仓收取时间成本,以防止流动性被长期占用。相较 v1 多空双方同时收取借贷费,v2 的借贷费仅用于限制占用而不再是平衡工具。

- 3)最重要的变化是增加价格冲击费用(Price Impact Fee)。在 v2 中,大额开仓会根据规模收取一定比例的价格影响费,规模越大、且越不利于当前多空平衡,则费率越高。这个机制模拟了订单簿交易中的滑点效应:仓位越大,相当于吃掉了更深的订单簿层级,需付出更高成本。通过将交易对池子造成的影响显性化为费用,GMX v2 一方面提高了恶意操纵价格的成本、降低预言机价格被瞬时拉扯攻击的可能性,另一方面也保护了 LP 免于承受“大单直接命中指数价”所导致的损失。

- 更高效的预言机与执行:GMX v2 继续与 Chainlink 深度合作,上线了 Chainlink Data Streams 等高频预言机服务,实现更低延迟的价格更新。

- 收入分配与可持续性: v2 在收入分配上也做出调整,开始为协议留存一定的收费以支持持续发展。此前 v1 将 100%手续费按比例分给 GLP LP 和 GMX 质押者,但这种模式导致项目方和金库缺乏稳定收入来源。v2 将手续费的 8.8%划拨至 GMX DAO 作为未来开发和运营储备;另有 1.2%支付给 Chainlink 以获取更优服务。其余约 90%仍回馈给 LP 和 GMX 质押者(具体比例待治理决定)。这一改动虽使持币者分成略减,但有助于协议长期稳定运转。

GMX v2 为什么没起来:

市场环境:

- v2 刚推出的时候整个 perp dex 正迎来新一轮竞争高潮。由于 2023 年老牌对手 dYdX 迁移到 cosmos 并逐步缩减 v3 挖矿激励,存在一个过渡期给其他协议让出了发展窗口。比如:Synthetix 通过其前端 Kwenta 推出了基于预言机的永续产品,在 Optimism 链上搞 trade mining 活动吸引用户、Vertex(基于 Arbitrum 的混合型订单簿 DEX)、MUX(聚合协议由 MCDEX 演化)等纷纷入局,这些玩家都有激进的市场策略(包括代币空投预期、交易挖矿、更低手续费) ,而 GMX 没有代币和新的“故事”刺激( 甚至我们可以直接认为 GMX 上的一直是 organic volume 真实用户 )。

- 2023 年底 Hyperliquid 开始出现崭露头角、Jupiter 也推出了 perp 因此 GMX v2 市场份额被进一步稀释虽然 volume 一直小幅增长维持在 weekly $2b 左右,所以可以认为不是 GMX v2 太差而是比 GMX 激进和新竞争对手太多。

团队和资源:

- GMX 是两个 anon dev 以及 10 人左右开发者开发出来项目,团队核心是两个 solid dev xdev and Saulius 但是完全不在公开场合露面或发言,所以很少人认识他们

- GMX 没有做过 fundraising,v1 所有的协议收入都分配给 LP 和 token holder,v2 只有少部分 10%左右分作协议收入

- 所以总体而言 GMX 风格上非常社区草根

6. 总结:Perp DEX 赛道「主流选手」的差异化路径

6.1 Hyperliquid 为何胜出?

Hyperliquid 的成功并非单一因素的结果,而是其在核心架构、交易哲学和社区经济三个层面协同创新的完美体现。

战略性放弃传统 DEX 在性能上的妥协: 不同于依赖其在 2023 年上线时同期其他基于通用 L2 的竞争者 (当时除了 GMX 还有很多新的基于 OP 生态 Trade Mining 出现的新产品),Hyperliquid 最大胆的决策是不再追随传统 Perp DEX 在性能上的妥协而是自建专为永续合约交易而生的系统(哪怕有一直有中心化争议),使其能承载一个完全在链上运行、高性能、低延迟的中 CLOB,为专业做市商奠定了性能环境基础。

“透明市场”的颠覆性哲学: Hyperliquid 创始人 Jeff 提出的“透明市场(Transparent Market)”理论是其核心的哲学创新,让做市商能够有效区分真实的交易意图(Non-toxic flow)与高频套利攻击(Toxic flow),从而敢于提供更窄的点差和更深的流动性。他最终牺牲的是部分“地址隐私”的巨鲸用户和高频套利者的利益,去换取理论上最健康的定价和交易执行环境。

HLP + 空投,构建强大的社区经济引擎: 在冷启动和社区构建上,Hyperliquid 也展现了高超的技巧。 HLP 金库 的设计,不仅为协议早期提供了关键的“压舱石”流动性,还通过将专业做市的收益民主化,让普通用户也能参与其中。而其 规模巨大且精准的代币空投 ,则成功地将早期用户从“矿工”转化为了“股东”,避免了 dYdX“挖提卖”的 ponzi token 模型。加上几乎将全部协议收入用于代币回购的激进模型,Hyperliquid 构建了一个强大的、与代币持有者利益高度绑定的社区飞轮。

6.2 前车之鉴:dYdX 的教训与 GMX 的亮点

dYdX 的失败:被“庞氏激励”反噬,与用户需求脱节。 dYdX 的根本问题在于依赖不可持续的代币补贴(Trade Mining)来创造虚假的交易量繁荣。这种模式吸引了大量的“雇佣兵资本”,一旦激励减少,用户和流动性便迅速流失。此外,其产品策略僵化,长期不上线热门新资产,以及后续为了规避法律风险而迁移至 Cosmos 的战略决策,并未给用户带来直接的价值提升,最终导致其在激烈的市场竞争中失去了先发优势。核心教训是:没有真实用户需求支撑的代币激励,最终只会燃烧殆尽。

GMX 的价值:有机流量与产品模式的成功探索。 尽管 GMX v2 未能延续辉煌,但它在 DEX 发展史上仍有重要地位。GMX v1 的 GLP 模型是一个巨大的创新,它将流动性提供(LP)简化为单边资产存款,极大地降低了普通用户的参与门槛,成功捕获了大量寻求简单、低门槛交易体验的“有机”用户流量。在 FTX 暴雷后,GMX 凭借其去中心化的信任优势,承接了大量从 CEX 出逃的用户。GMX 的成功证明,除了追求极致性能,找到并服务好特定用户群体的独特需求,同样是成功的关键。

6.3 新竞争对手的总体策略:在差异化中寻求突破

面对 Hyperliquid 的统治地位,新出现的竞争者除了采取颇为激进的低费用策略(Lighter 的 0 手续费)以及代币空投策略之外,也有各自其他的差异化策略,主要体现在以下几个方向:

哲学上的对立 :以 Aster 为代表,直接挑战 Hyperliquid 的“完全透明”哲学。它通过引入“隐私订单(Hidden Orders)”功能,并采用“简易+专业”双模式架构,旨在吸引那些担心被高频交易狙击、注重隐私的大额交易者,并同时服务于寻求高杠杆的 Degen 用户。

技术路径的差异 :以 Lighter 为代表,追求“技术上的绝对公平”。它利用 ZK-proof 技术,旨在打造一个过程完全可验证、抗审查的订单簿,解决了 dYdX v3 撮合引擎中心化的“黑箱”问题。其零手续费的激进策略,是其抢夺市场份额的核心武器。

体验和生态的整合 :以 edgeX 和 Aster 为代表。edgeX 主打移动端优先,力求提供最丝滑流畅的 App 体验,降低 CEX 用户迁移的门槛。而 Aster 则深度绑定 BNB 生态,与 PancakeSwap 等头部项目合作,试图通过生态协同效应来获取流量和用户。

6.4 CLOB, AMM 该怎么选择

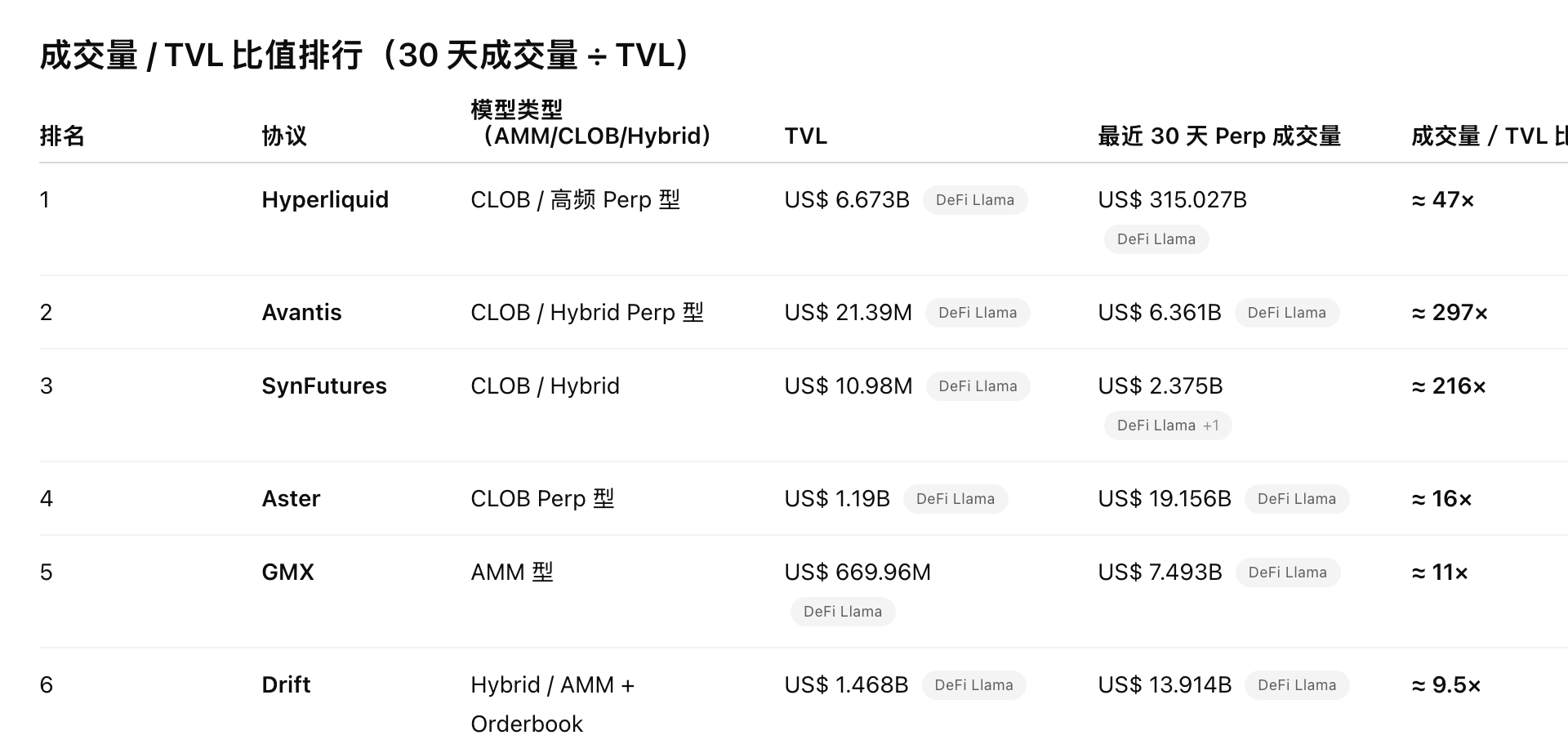

图:比值最高的是流动性沉淀较少但交易非常活跃、杠杆倍数 /保证金动用频繁的协议,如 Avantis 和 SynFutures,Aster 虽然 TVL 较大,其比值处于中间水平,说明其“交易活跃度”也很高,但比那些 TVL 小但交易量大的协议稳定性可能更好一些。

流动性来源与依赖性: AMM Perp 的核心是一个由 USDC/USDT 等资产构成的资金池,该池子直接充当所有交易的对手盘。LP 的资金因此“沉淀”在池中,自然地形成了协议的 TVL,LP 则可以获得手续费、资金费等被动收益,即使交易量波动,资金池本身依然存在。与此相反,CLOB perp 的撮合逻辑类似中心化交易所的订单簿,资金通常以交易员的“保证金”形式存在,其深度由愿意挂单的交易员和主动做市商创造,因此资金会随着交易活跃度流入流出,而不会自然沉淀。这种差异决定了它们的流动性来源:AMM 吸引的是被动 LP,而 CLOB 则依赖于资金高度流动、只看收益率、随时可能迁移的逐利主动做市商。因此,CLOB 模式对流动性的要求极高,必须有专业做市商持续提供“窄点差 + 深度充足的订单簿”,一旦没有稳定持续的交易量,做市商就会撤离。

资本效率、激励模型与系统设计: CLOB 协议的设计天然导向低资金沉淀。首先,它支持高杠杆与交叉保证金,极大地提高了用户的资金利用率,交易者只需很少的保证金就能开立大额仓位,这意味着支撑交易不需要像 AMM 模式那样大量的“闲置资本”。高资金效率直接导致了低资金沉淀。其次,在激励机制上,AMM 可以通过协议代币直接补贴 LP 以吸引资本,而 CLOB 的主要参与者(交易员与做市商)对代币激励的敏感度低,他们更看重市场机制和交易成本,导致代币很难成为沉淀长期资金的工具。最后,从系统安全角度看合规 /对手盘问题,CLOB 协议依靠清算人与保证金机制来维持系统安全,而非一个大规模的预置保险基金或对手盘池子。这种模式本身就不需要大规模资金预置在协议里,因此从根本上决定了其不会自然形成大额 TVL。

最终,我们认为创业者需要从“合规性、新资产覆盖 、流动性深度 、价格公允性”四个维度权衡考虑优先级排序才有可能找到适合自身定位和目标的最优路径。

免责声明

本文仅供参考。本文仅代表作者观点,不代表 OKX 立场。本文无意提供 (i) 投资建议或投资推荐; (ii) 购买、出售或持有数字资产的要约或招揽; (iii)财务、会计、法律或税务建议。我们不保证该等信息的准确性、完整性或有用性。持有的数字资产(包括稳定币和 NFTs)涉及高风险,可能会大幅波动。历史收益并不代表未来收益,过往表现亦不代表未来结果。OKX 对任何潜在损失不承担任何责任。您应该根据您的财务状况仔细考虑交易或持有数字资产是否适合您。有关您的具体情况,请咨询您的法律/税务/投资专业人士。并非所有地区均提供所有产品和服务,且在某些地区产品和服务可能受到限制或不提供此产品和服务。请您自行负责了解和遵守当地的有关适用法律和法规。