原文作者:Chris Beamish、CryptoVizArt、 Antoine Colpaert、 Glassnode

原文编译:AididiaoJP,Foresight News

比特币交易低于关键成本基础水平,表明需求枯竭和动能减弱。长期持有者正在趁市场走强时卖出,而期权市场转向防御姿态,看跌期权需求上升且波动率升高,这标志着在任何可持续复苏之前的一个谨慎阶段。

摘要

- 比特币交易低于短期持有者成本基础,表明动能减弱和市场疲态加剧。多次未能收复增加了进入更长期盘整阶段的风险。

- 长期持有者自 7 月以来加快了抛售,现在每天超过 22,000 BTC,标志着持续的获利了结继续给市场稳定性带来压力。

- 未平仓合约创下历史新高,但市场情绪偏向看跌,因为交易者更青睐看跌期权而非看涨期权。短期的反弹正遭遇对冲行为,而非新的乐观情绪。

- 隐含波动率保持高位,而实际波动率已追赶上来,结束了平静的低波动率状态。做市商的空头头寸放大了抛售并抑制了反弹。

- 链上和期权数据均表明市场正处于一个谨慎的过渡阶段。市场复苏可能取决于新的现货需求的出现和波动率的缓解。

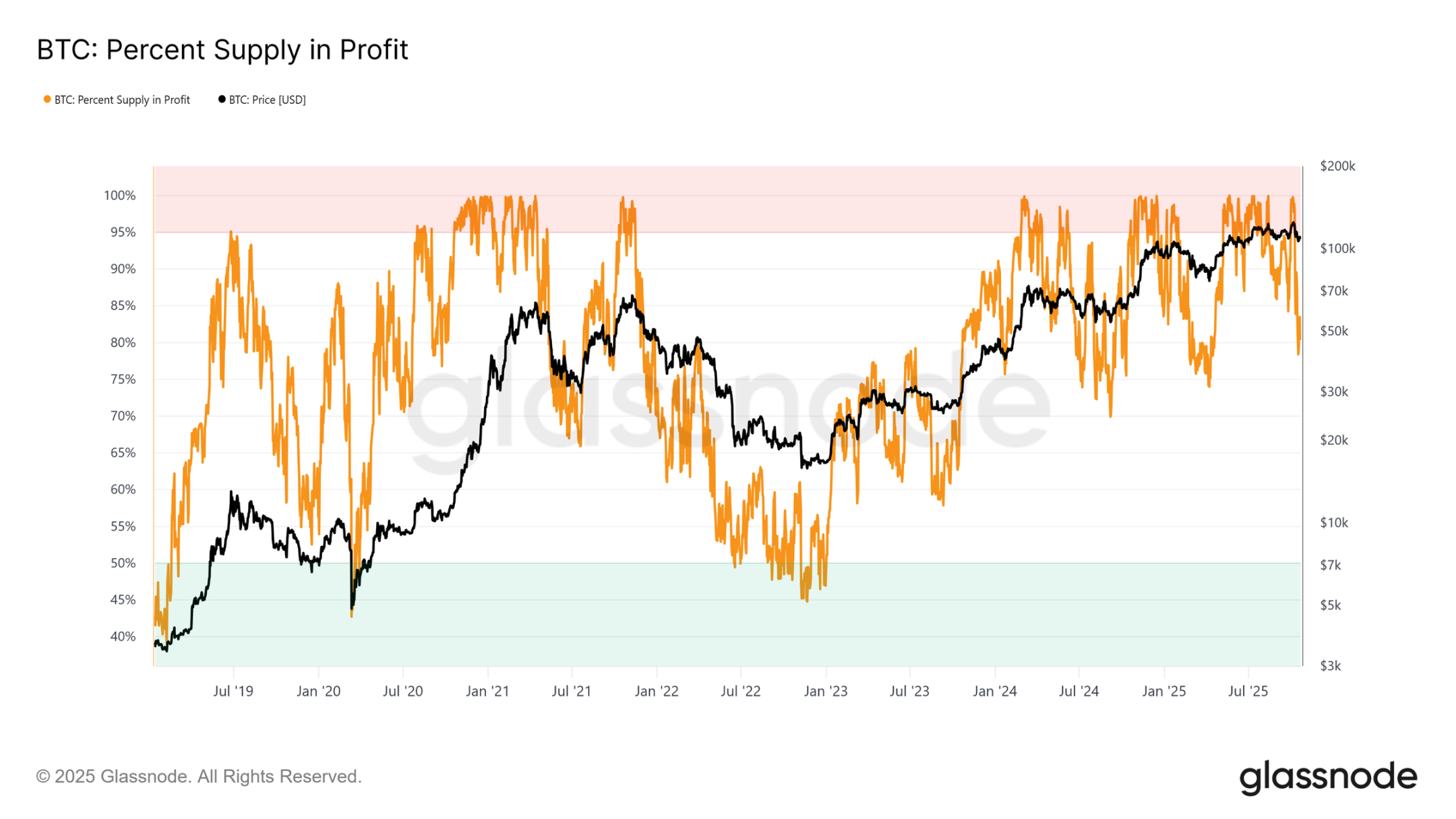

比特币已逐渐从其近期历史高点回落,稳定在约 11.3 万美元的短期持有者成本基础下方。从历史上看,这种结构通常预示着中期看跌阶段的开始,因为较弱的持有者开始投降。

在本期中,我们评估市场当前的盈利状况,审视长期持有者支出的规模和持续性,最后通过评估期权市场的情绪来判断此次回调是健康的盘整,还是预示着更深层次的疲软即将到来。

链上洞察

考验信念

在短期持有者成本基础附近交易标志着一个关键阶段,市场在此考验那些在近期高点附近买入的投资者的信念。从历史上看,在创下历史新高后跌破该水平,已导致盈利供应百分比下降至约 85%,这意味着超过 15% 的供应处于亏损状态。

我们在当前周期中已是第三次目睹这种模式。如果比特币未能收复约 113.1 千美元上方,更深的收缩可能将更大比例的供应推入亏损,加剧近期买家的压力,并可能为更广泛的市场投降埋下伏笔。

关键阈值

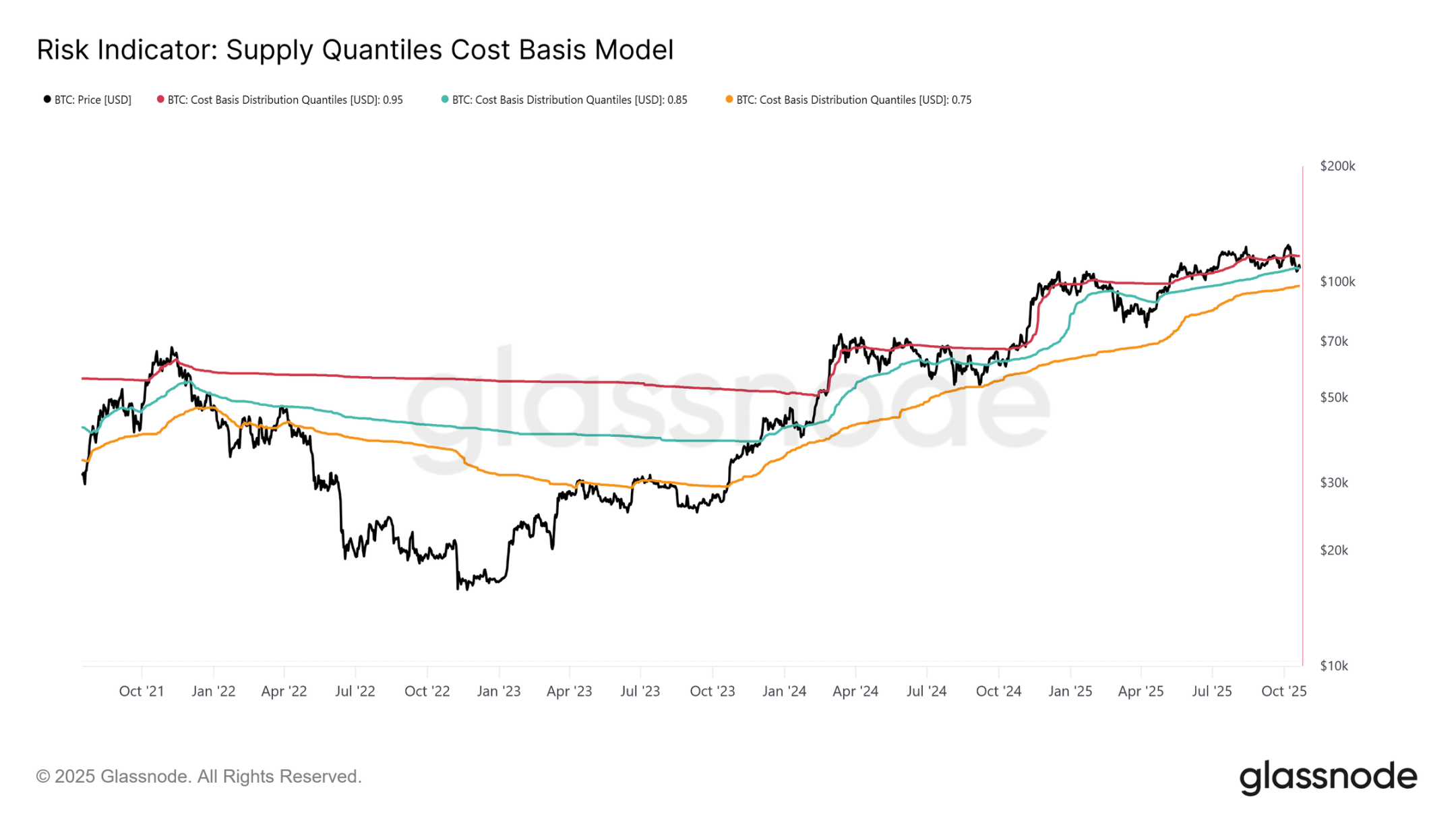

为了进一步理解这种结构,理解为何收复短期持有者成本基础对于维持看涨阶段至关重要是关键。供应分位数成本基础模型通过映射 0.95、0.85 和 0.75 分位数提供了一个清晰的框架,指示了分别有 5%、15% 和 25% 的供应处于亏损的水平。

目前,比特币不仅交易在短期持有者成本基础(113.1 千美元)下方,而且难以维持在 0.85 分位数 108.6 千美元上方。从历史上看,未能守住该阈值预示着市场结构疲软,并且通常预示着更深度的回调,指向 0.75 分位数,该水平目前位于约 97.5 千美元附近。

需求枯竭

在本周期中第三次收缩至短期持有者成本基础和 0.85 分位数下方引发了结构性的担忧。从宏观角度看,反复的需求枯竭表明市场可能需要更长的盘整阶段来重聚力量。

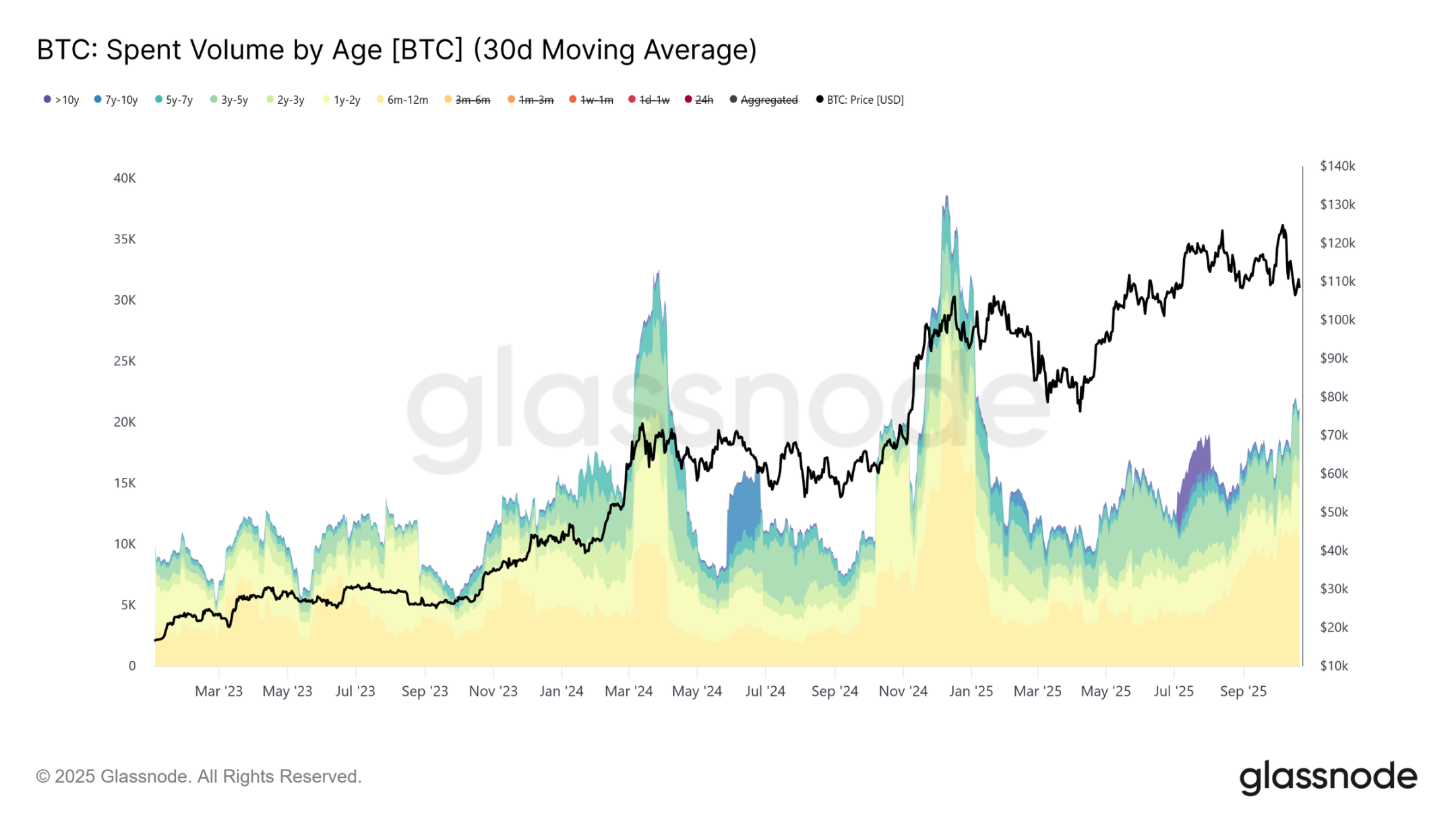

当审视长期持有者支出量时,这种枯竭变得更加清晰。自 2025 年 7 月市场见顶以来,长期持有者稳步增加了他们的支出,30 日简单移动平均线从 10,000 BTC 的基线上升至每天超过 22,000 BTC。如此持续的派发表明经验丰富的投资者存在获利了结压力,这是当前市场脆弱性的一个关键因素。

在评估了需求枯竭可能导致长期看跌阶段的风险之后,我们现在转向期权市场,以衡量短期情绪,并观察投机者在不确定性上升的情况下如何布局。

链下洞察

未平仓合约上升

比特币期权未平仓合约已达到历史新高并持续扩大,标志着市场行为的结构性演变。投资者越来越多地使用期权来对冲风险敞口或投机波动率,而非卖出现货。这种转变减少了现货市场的直接抛压,但放大了由做市商对冲活动驱动的短期波动率。

随着未平仓合约的增长,价格波动更可能源于期货和永续合约市场中由 Delta 和 Gamma 驱动的资金流。理解这些动态正变得至关重要,因为期权头寸现在在塑造短期市场走势和放大对宏观及链上催化剂的反应方面起着主导作用。

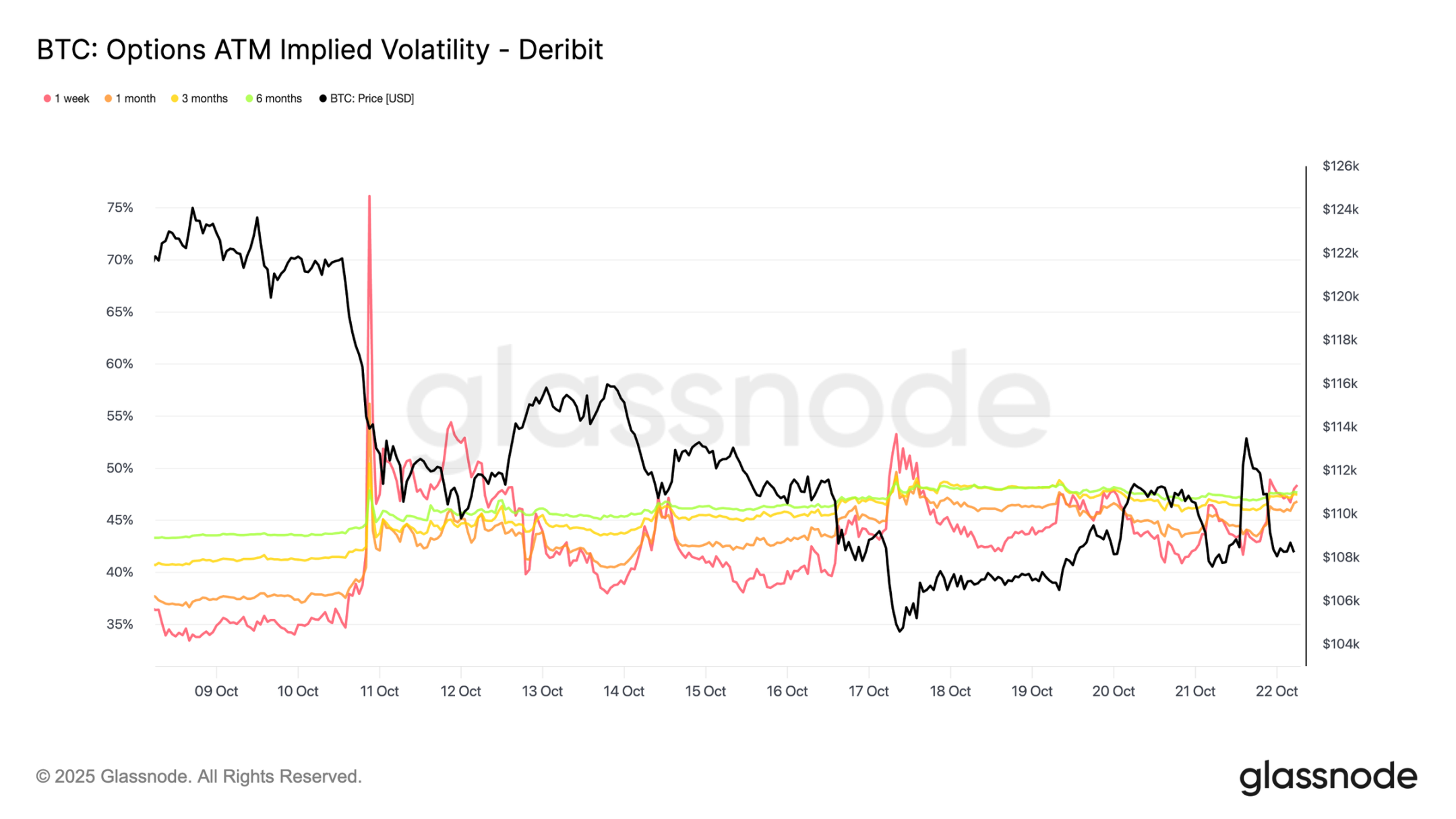

波动率机制转变

自 10 日的清算事件以来,波动率格局已明显改变。隐含波动率现在各期限均位于 48 左右,而两周前仅为 36-43。市场尚未完全消化这次冲击,做市商保持谨慎,并未廉价出售波动率。

30 日实际波动率为 44.1%,而 10 日实际波动率为 27.9%。随着实际波动率逐渐冷却,我们可以预期隐含波动率将随之下降并在未来几周内正常化。就目前而言,波动率仍然高企,但这看起来更像是短期的重新定价,而非持续高波动率机制的开始。

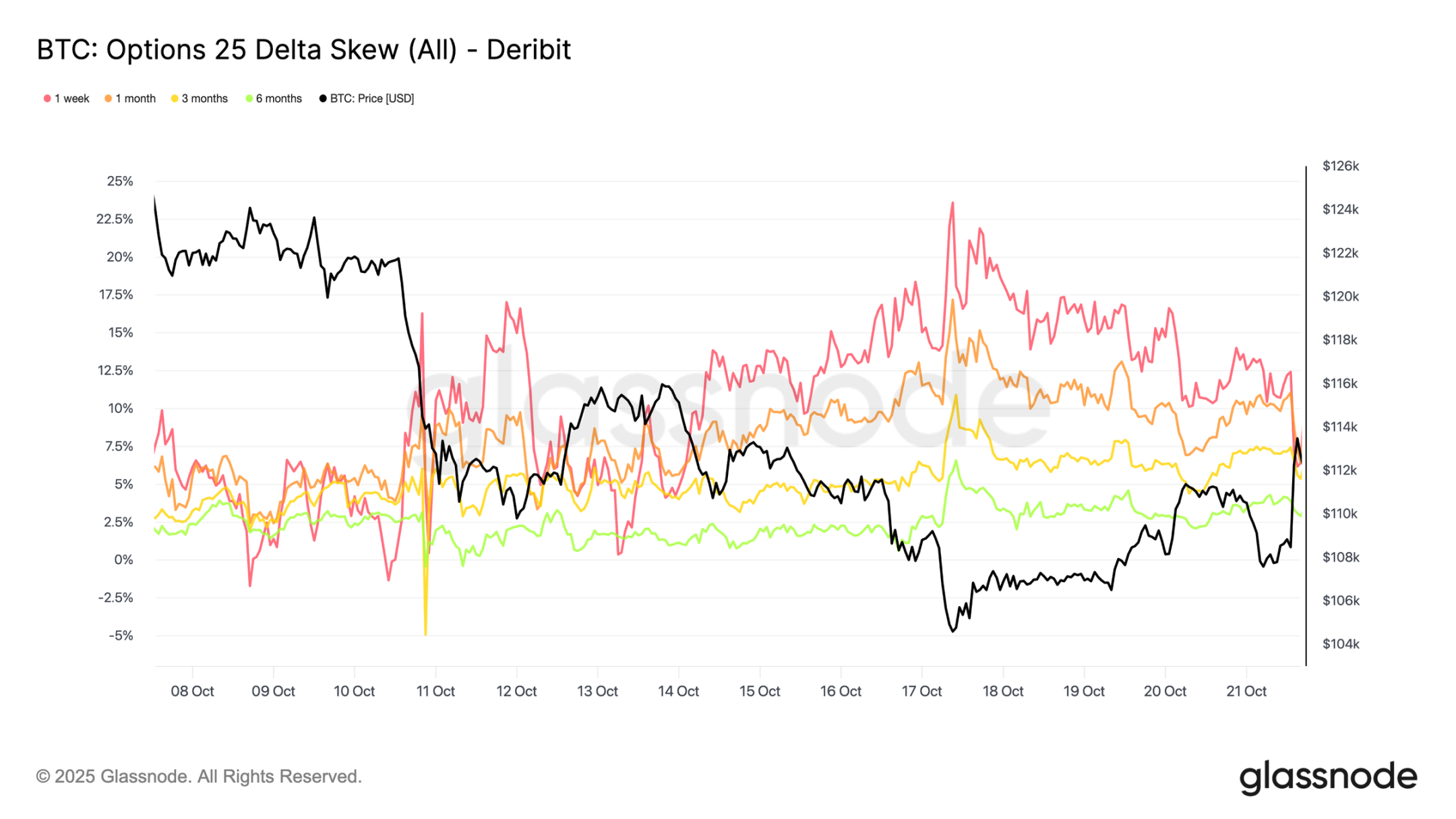

看跌期权加剧

过去两周内看跌期权稳步增加。大规模的清算飙升推动看跌期权偏斜急剧走高,尽管它曾短暂重置,但该曲线此后稳定在结构性更高的水平,意味着看跌期权仍比看涨期权更昂贵。

在过去一周 1 周期限的偏斜震荡不定但保持在高度不确定区域,而所有其他期限则进一步向看跌期权方向移动了 2-3 个波动率点。这种跨期限的扩大表明谨慎情绪正在整条曲线上蔓延。

这种结构反映了一个市场愿意为下行保护支付溢价,同时保持有限的上行风险敞口,长期前景中平衡短期恐惧。周二的小幅反弹说明了这种敏感性,看跌期权权利金在几小时内减半,显示了市场情绪仍然多么紧张。

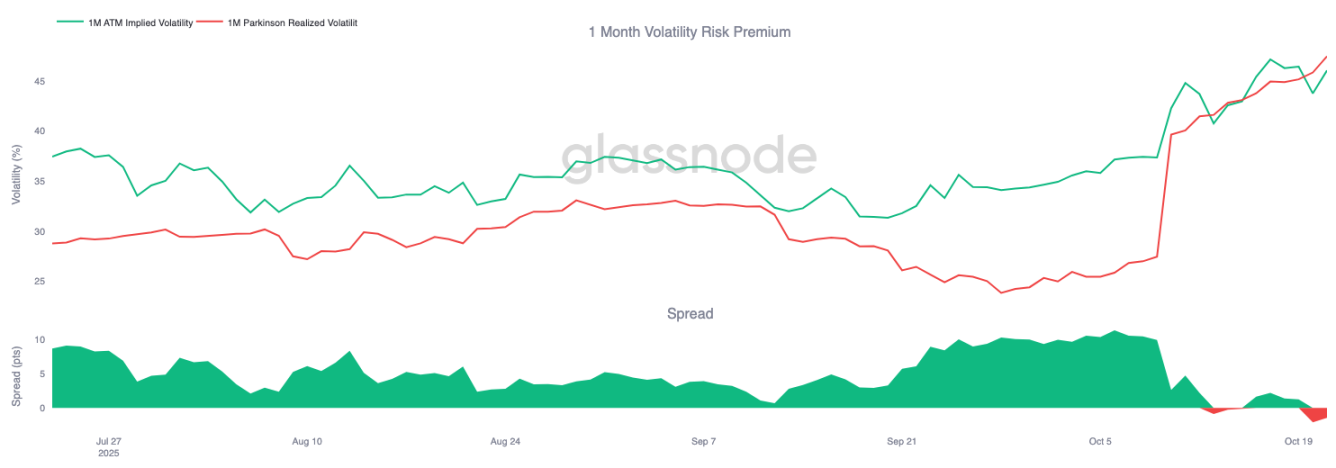

风险溢价转向

1 个月波动率风险溢价已转为负值。数月来,隐含波动率保持高位,而实际价格波动保持平静,这使得做空波动率的交易者获得了稳定的收益。

现在,实际波动率已飙升至与隐含波动率相匹配,抹去了这一优势。这标志着平静机制的结束:波动率卖家不再能够依赖被动收入,反而被迫在更加波动的条件下积极对冲。市场已从安静的满足状态转变为更具动态、反应迅速的环境,随着真实价格波动的回归,空头头寸面临越来越大的压力。

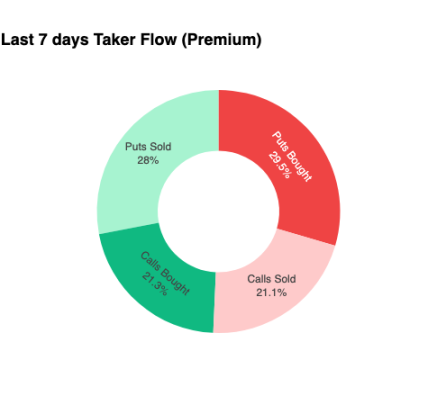

资金流保持防御性

为了将分析聚焦于极短期,我们放大过去 24 小时,观察期权头寸如何应对最近的反弹。尽管价格从 107.5 千美元反弹 6% 至 113.9 千美元,但看涨期权的买盘并未提供多少确认。相反交易者增加了他们的看跌期权风险敞口,有效地锁定了更高的价格水平。

这种头寸布局使得做市商在下行方向持有空头,在上行方向持有多头,这种设置通常导致他们抑制反弹并加速抛售,这种动态将继续成为阻力,直到头寸重置。

权利金

Glassnode 的汇总权利金数据在按行权价细分时确认了相同的模式。在 12 万美元看涨期权处,卖出的权利金随价格上涨而上升;交易者正在抑制上涨走势,并在他们认为短暂的强势中卖出波动率。短期收益寻求者正在利用隐含波动率的飙升,在反弹时卖出看涨期权,而不是追涨。

当观察 10.5 万美元看跌期权权利金时,模式是相反的,这证实了我们的论点。随着价格上涨,10.5 万美元看跌期权的净权利金增加了。交易者更急于为下行保护付费,而不是购买上行凸性。这意味着最近的反弹遭遇了对冲,而非信念。

结论

比特币近期回调至短期持有者成本基础(11.3 万美元)和 0.85 分位数(10.86 万美元)下方,突显了日益增长的需求枯竭,因为市场难以吸引新的资金流入,而长期持有者继续派发。这种结构性疲软表明,市场可能需要更长的盘整阶段来重建信心并吸收已卖出的供应。

与此同时,期权市场反映了同样谨慎的基调。尽管未平仓合约创下历史新高,但头寸布局偏向防御;看跌期权偏斜保持高位,波动率卖家面临压力,短期反弹遭遇的是对冲而非乐观情绪。总之,这些信号表明市场正处于过渡期:一个狂热消退、结构性风险承担受到抑制的时期,复苏可能将取决于恢复现货需求和减轻由波动率驱动的资金流。