原文标题:Stablecoins, Narrow Banking, and the Liquidity Blackhole

原文作者:@0x_Arcana

原文编译:Peggy,BlockBeats

编者按:在全球金融体系逐步数字化的进程中,稳定币正悄然成为一种不可忽视的力量。它们不属于银行、不属于货币市场基金,也不属于传统支付体系,却正在重塑美元的流动路径、挑战货币政策的传导机制,并引发一场关于「金融秩序」的深层讨论。

本文从「窄式银行」的历史演变切入,深入剖析稳定币如何在链上复刻这一模型,并通过「流动性黑洞效应」影响美国国债市场与全球金融流动性。在政策监管尚未完全厘清的背景下,稳定币的非周期性扩张、系统性风险与宏观影响,正成为金融界无法回避的新议题。

以下为原文:

稳定币复活「窄式银行」

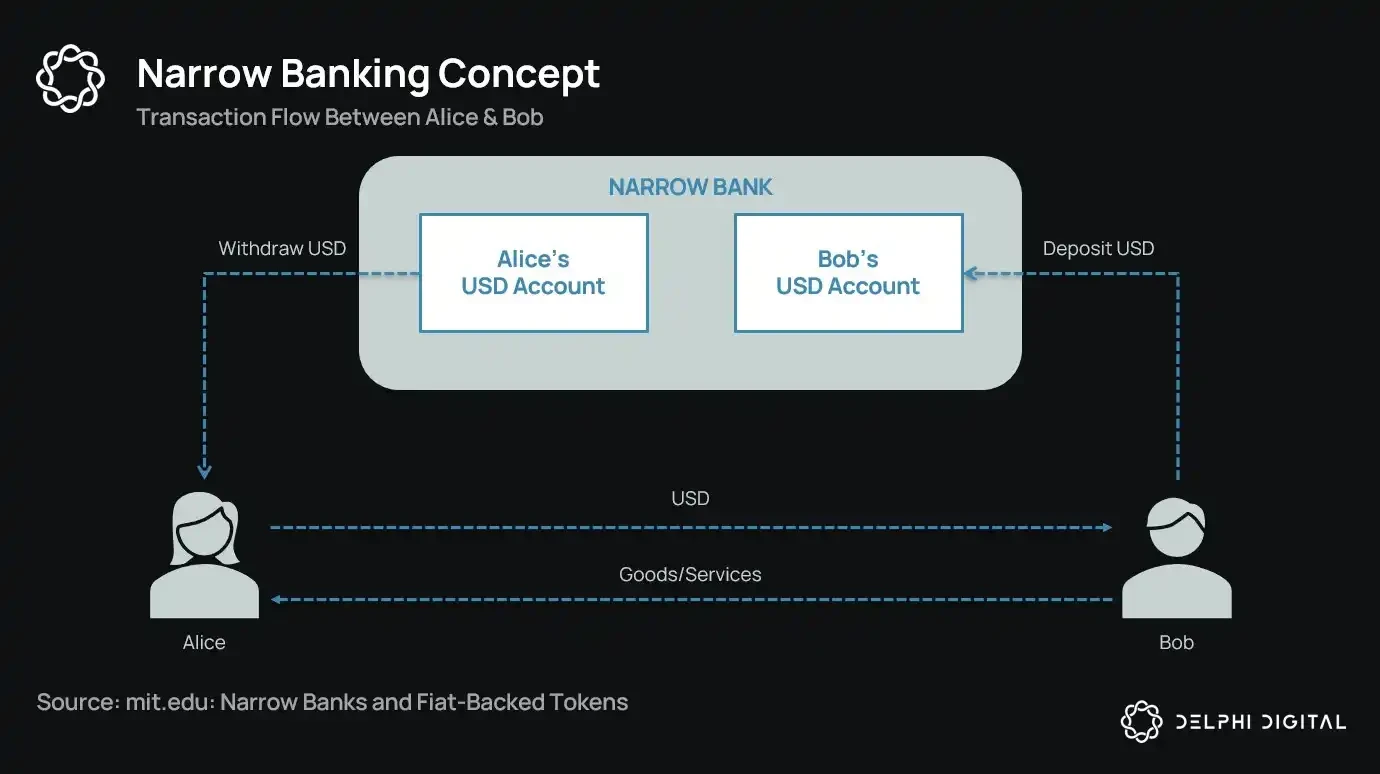

一个多世纪以来,货币改革者不断提出「窄式银行」(Narrow Banking)的各种设想:即那些发行货币但不提供信贷的金融机构。从 1930 年代的芝加哥计划(Chicago Plan)到现代的 The Narrow Bank(TNB)提案,其核心理念是通过要求货币发行方仅持有安全、流动性强的资产(如政府债券),来防止银行挤兑和系统性风险。

但监管机构始终拒绝窄式银行的落地。

为什么?因为尽管理论上安全,窄式银行却会扰乱现代银行体系的核心——信贷创造机制。它们将存款从商业银行中抽离,囤积无风险抵押品,打破了短期负债与生产性贷款之间的联系。

讽刺的是,加密行业如今以法币支持的稳定币形式「复活」了窄式银行模型。稳定币的行为几乎与窄式银行负债完全一致:它们有足额抵押、可即时赎回,且主要由美国国债支持。

在大萧条时期银行接连倒闭之后,芝加哥学派的经济学家提出了一个设想:将货币创造与信贷风险彻底分离。根据 1933 年的「芝加哥计划」,银行必须对活期存款持有 100% 的准备金,贷款只能来自定期存款或股本,而不能动用用于支付的存款。

这一设想的初衷是消除银行挤兑,降低金融系统的不稳定性。因为如果银行不能用存款放贷,就不会因流动性错配而倒闭。

近年来,这一理念以「窄式银行」的形式重新出现。窄式银行接受存款,但只投资于安全、短期的政府证券,如国库券或美联储的准备金。最近的例子是 The Narrow Bank(TNB),它在 2018 年申请接入美联储的超额准备金利息(IOER),但遭到拒绝。美联储担心 TNB 会成为一种无风险、高收益的存款替代品,从而「削弱货币政策的传导机制」。

监管者真正担心的是:如果窄式银行成功,它们可能会削弱商业银行体系,从传统银行中抽走存款,并囤积安全抵押品。实质上,窄式银行创造了类似货币的工具,却不支持信贷中介功能。

我个人的「阴谋论」观点是:现代银行体系本质上是一种加杠杆的幻象,它的运作前提是没人试图「找出口」。而窄式银行正好威胁了这一模式。但仔细想想,这其实并不那么阴谋——它只是揭示了现有体系的脆弱性。

中央银行并不直接印钞,而是通过商业银行间接调控:鼓励或限制放贷,在危机中提供支持,并通过注入准备金维持主权债务的流动性。作为交换,商业银行获得零成本流动性、监管宽容,以及在危机时刻的隐性救助承诺。在这种结构下,传统商业银行并不是中立的市场参与者,而是国家干预经济的工具。

现在,想象有一家银行说:「我们不要杠杆,只想为用户提供由国债或美联储准备金 1:1 支持的安全货币。」这将使现有的部分准备金银行模式变得过时,直接威胁现有体系。

美联储拒绝 TNB 主账户的申请,正是这种威胁的体现。问题不在于 TNB 会失败,而在于它可能真的会成功。如果人们可以获得一种始终具备流动性、无信贷风险、还能获得利息的货币,他们为什么还要把钱存进传统银行?

这正是稳定币登场的地方。

法币支持的稳定币几乎复制了窄式银行的模型:发行可兑换美元的数字负债,并以安全、流动的链下储备 1:1 支持这些负债。与窄式银行一样,稳定币发行方不会将储备资金用于放贷。虽然像 Tether 这样的发行方目前并不向用户支付利息,但这超出了本文讨论范围。本文关注的是稳定币在现代货币结构中的角色。

资产是无风险的,负债可即时赎回,具备面值货币的属性;没有信贷创造、没有期限错配、也没有杠杆。

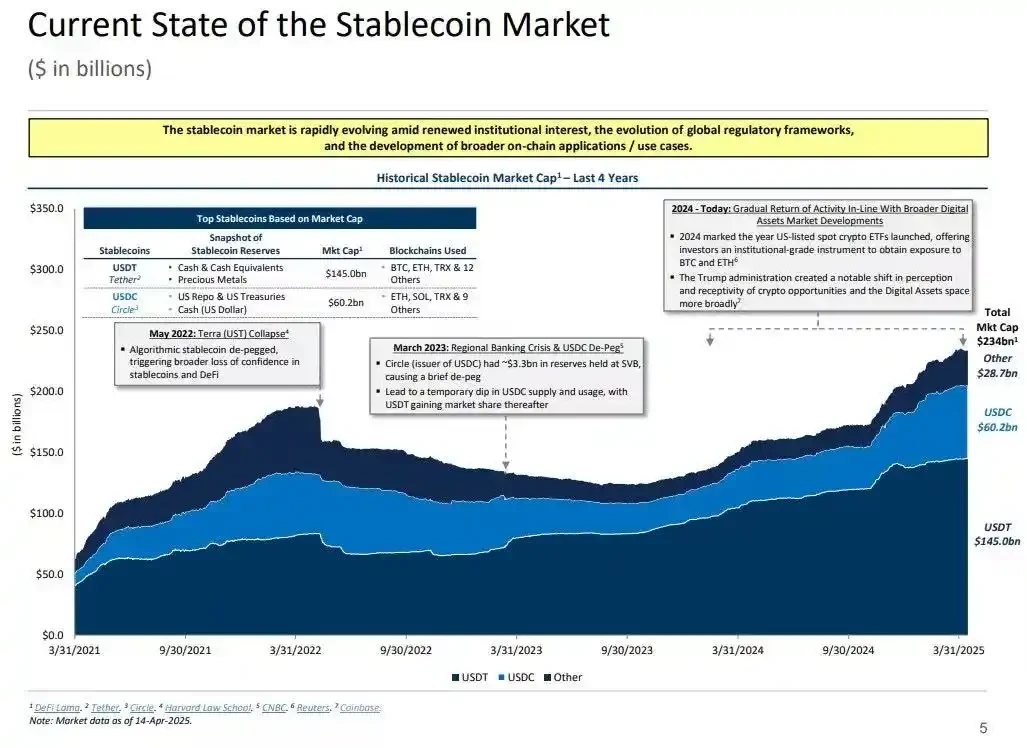

而尽管窄式银行被监管机构「扼杀」于萌芽阶段,稳定币却没有受到类似限制。许多稳定币发行方运作在传统银行体系之外,尤其在高通胀国家和新兴市场中,稳定币需求持续增长——这些地区往往难以获得美元银行服务。

从这个角度看,稳定币已经演变为一种「数字原生的欧元美元」(Eurodollar),在美国银行体系之外流通。

但这也引出了一个关键问题:当稳定币吸收了足够多的美国国债,会对系统性流动性造成什么影响?

流动性黑洞假说(Liquidity Blackhole Thesis)

随着稳定币规模扩大,它们越来越像全球性的流动性「孤岛」:吸收美元流入,同时将安全抵押品锁定在一个无法重新进入传统金融循环的闭环中。

这可能导致美国国债市场出现「流动性黑洞」——即大量国债被稳定币系统吸收,却无法在传统银行间市场中流通,从而影响整体金融体系的流动性供给。

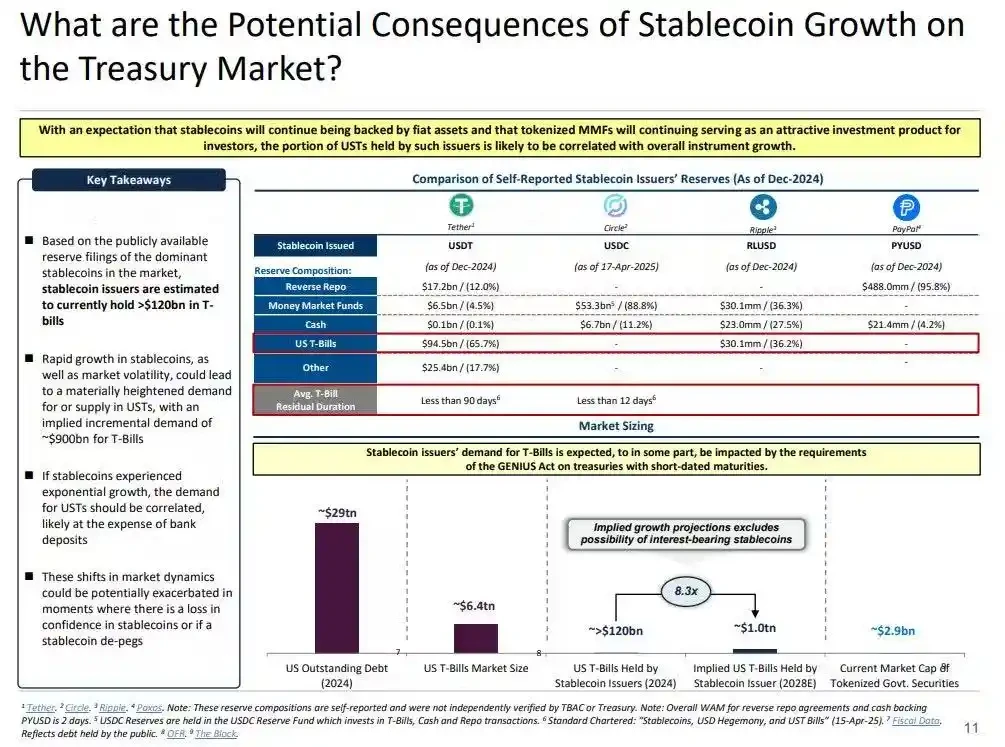

稳定币发行方是短期美国国债的长期净买家。每一美元的稳定币发行,资产负债表上都必须有等值的资产支持——通常是国库券或逆回购头寸。但与传统银行不同,稳定币发行方不会出售这些国债用于放贷或转向风险资产。

只要稳定币仍在流通,其储备就必须持续持有。赎回只会在用户退出稳定币系统时发生,而这种情况非常罕见,因为链上用户通常只是在不同代币之间兑换,或将稳定币作为长期的现金等价物使用。

这使得稳定币发行方成为单向的流动性「黑洞」:它们吸收国债,却很少释放。当这些国债被锁定在托管储备账户中时,它们就退出了传统的抵押品循环——无法被再抵押,也无法用于回购市场,实际上被从货币流通体系中移除。

这就产生了一种「货币灭菌效应」(Sterilization Effect)。就像美联储的量化紧缩(QT)通过移除高质量抵押品来收紧流动性一样,稳定币也在做同样的事——但没有任何政策协调,也没有宏观经济目标。

更具潜在破坏性的,是所谓「影子式量化紧缩」(Shadow QT)与持续反馈循环的概念。它是非周期性的,不会根据宏观经济状况进行调整,而是随着稳定币需求的增长而不断扩大。而且,由于许多稳定币储备被托管在美国以外的离岸、透明度较低的司法辖区,监管的可见性与协调难度也随之加剧。

更糟的是,这种机制可能在某些情况下变得顺周期。在市场避险情绪升温时,对链上美元的需求往往上升,推动稳定币发行增加,进一步将更多美国国债从市场中抽离——恰恰是在市场最需要流动性的时候,黑洞效应加剧。

尽管与美联储的量化紧缩(QT)相比,稳定币的规模仍远远较小,但其机制却高度相似,宏观影响也如出一辙:市场上流通的国债减少;流动性趋紧;利率呈现边际上行压力。

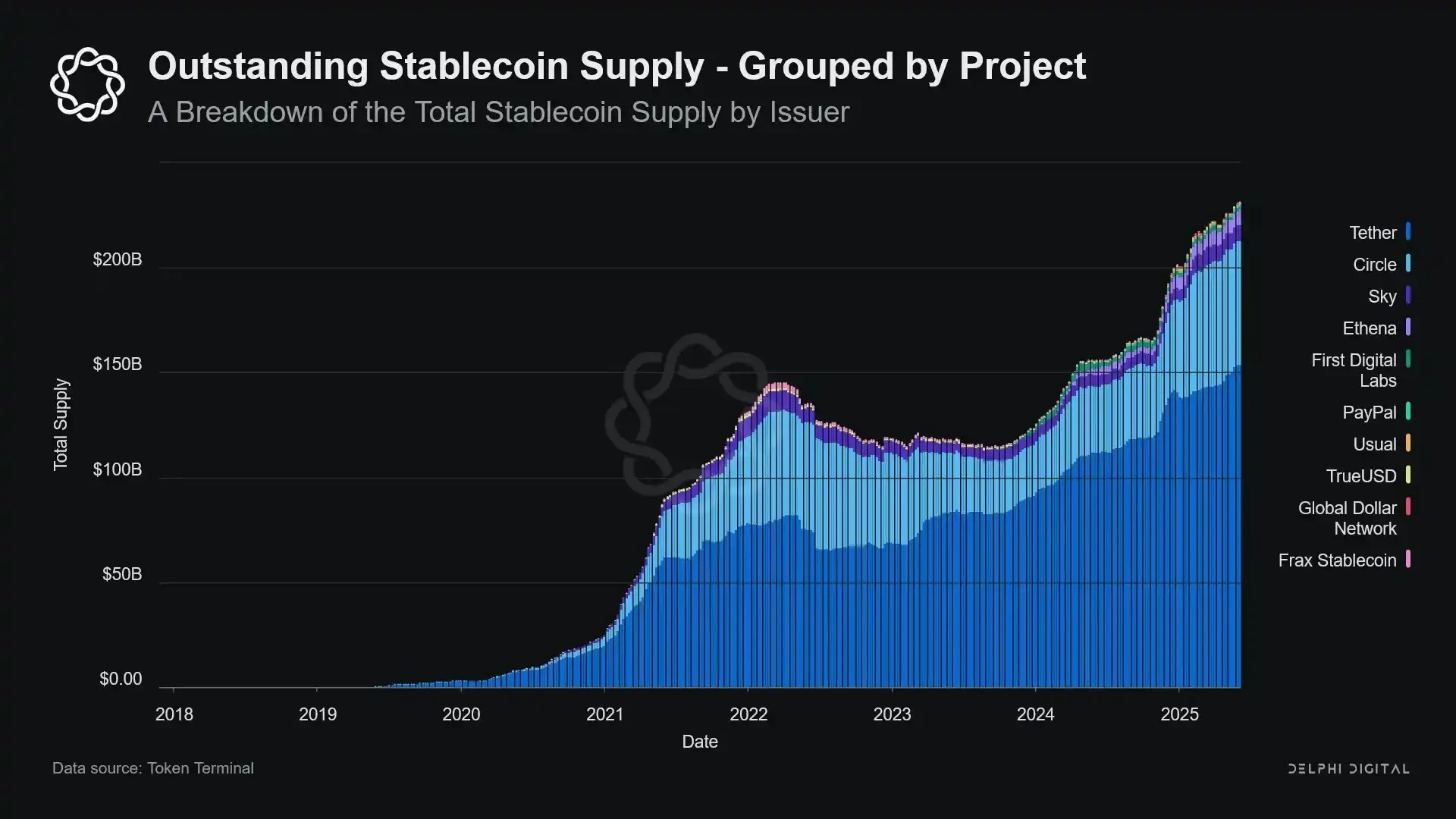

而且,这种增长趋势并未放缓,反而在过去几年中显著加速。

政策张力与系统性风险

稳定币处于一个独特的交叉点:它们既不是银行,也不是货币市场基金,更不是传统意义上的支付服务提供商。这种身份模糊性为政策制定者带来了结构性张力:太小,无法被视为系统性风险而进行监管;太重要,无法被简单禁止;太有用,却又太危险,不能在无监管状态下自由发展。

传统银行的一个关键功能是将货币政策传导至实体经济。当美联储加息时,银行信贷收紧、存款利率调整、信贷条件发生变化。但稳定币发行方并不放贷,因此无法将利率变化传导至更广泛的信贷市场。相反,它们吸收高收益的美国国债,不提供信贷或投资产品,甚至很多稳定币连利息都不向持有者支付。

美联储拒绝 The Narrow Bank(TNB)接入主账户的原因,并非出于信贷风险考虑,而是担心金融脱媒(disintermediation)。美联储担心,如果一家无风险银行提供由准备金支持的利息账户,会吸引大量资金从商业银行流出,从而可能破坏银行体系、挤压信贷空间,并将货币权力集中于一个「流动性灭菌金库」。

稳定币带来的系统性风险与此类似——但这一次,它们甚至不需要美联储的准入。

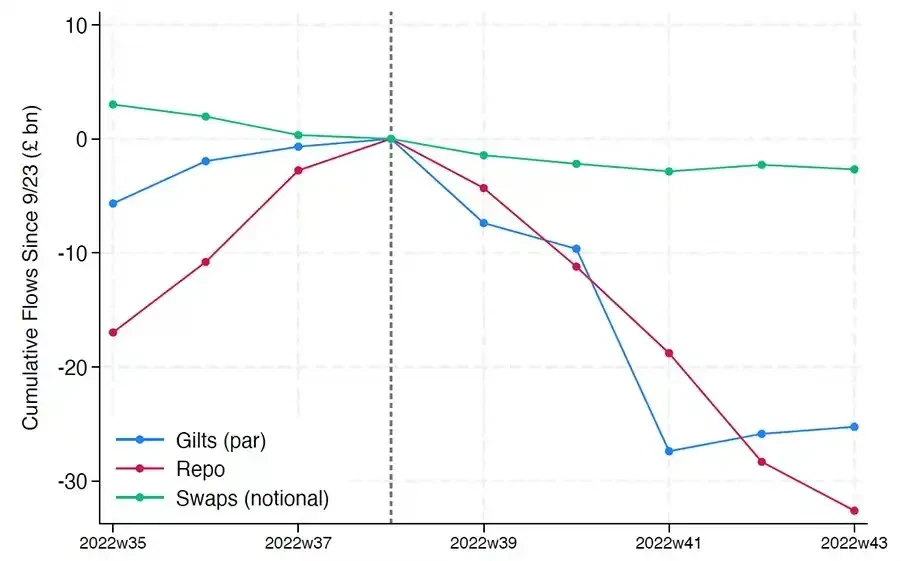

此外,金融脱媒并不是唯一的风险。即使稳定币不提供收益,仍然存在「挤兑风险」:一旦市场对储备质量或监管态度失去信心,可能引发大规模赎回潮。在这种情况下,发行方可能被迫在市场压力下抛售国债,类似于 2008 年货币市场基金危机,或 2022 年英国 LDI 危机的情形。

与银行不同,稳定币发行方没有「最后贷款人」(lender of last resort)。它们的影子银行属性意味着可以迅速成长为系统性角色,但也可能同样迅速地瓦解。

不过,就像比特币一样,也存在一小部分「种子短语丢失」的情况。在稳定币的语境下,这意味着部分资金将永久锁定在美国国债中,无法赎回,实际上成为了一个流动性的黑洞。

稳定币的发行最初只是加密交易场所中的边缘金融产品,如今却已成为美元流动性的主要通道,贯穿于交易所、DeFi 协议,甚至延伸至跨境汇款与全球商业支付。稳定币不再是边缘基础设施,它们正逐步成为在银行体系之外进行美元交易的底层架构。

它们的增长正在「灭菌」抵押品,将安全资产锁入冷藏储备。这是一种发生在中央银行控制之外的资产负债表收缩形式——一种「环境式量化紧缩」(ambient QT)。

而当政策制定者与传统银行体系还在努力维持旧有秩序时,稳定币却已悄然开始重塑它。