本文来自: ✧Panterafi

编译|Odaily 星球日报( @OdailyChina );译者|Azuma( @azuma_eth )

编者按:随着近期 xUSD、USDX 等多个稳定币的接连暴雷,稳定币的安全性的已成为了市场的一项普遍忧虑。

稍早之前,海外 KOL ✧Panterafi 发布了一篇聚焦稳定币风险构成以及横向对比多家稳定币协议的超长文章,作者直言该文章内容为“其数月以来的思考沉淀”,以弥补市场对于稳定币风险剖析的缺失。

以下为 ✧Panterafi 原文内容,由 Odaily 星球日报摘选编译 —— 出于阅读方便考虑,下文将仅聚焦原文中最核心的风险构成相关部分,对比部分也仅摘取了当下相对热门的协议,对完整内容感兴趣的可移步 原文 观看。

稳定币的风险指标

脱锚风险

当稳定币因极端市场压力、供需失衡或底层抵押品价值大幅下跌而无法维持其预设的 1 美元锚定时,就会发生脱锚。

这种风险是稳定币模型所固有的,因为它们依赖于经济激励、算法机制或储备支撑,而这些在加密货币市场崩盘或更广泛的金融动荡期间可能失效。抵押型稳定币在储备不足或缺乏流动性时可能脱锚,而算法稳定币则依赖脆弱的套利机制,这些机制在恐慌性抛售下可能崩溃。

智能合约漏洞

协议中的代码漏洞或安全缺陷可能导致被黑客攻击或资金损失。协议运行时间越长,抵抗此类漏洞的能力通常越强,新推出的协议一般则面临更高的智能合约风险。

智能合约是稳定币协议的“骨架”,可能包含代码漏洞、逻辑缺陷或可利用的安全弱点,从而引发未授权访问、资金被盗或协议失效。较早、经过战场验证的协议通常更可靠,因为它们经历了多次审计与真实环境考验;而新协议由于代码未经验证,风险更大。

监管风险

稳定币面临政府日益严格的审查,涉及反洗钱、KYC要求、证券分类和法币支持透明度等方面。这可能导致运营限制、资产冻结或直接禁令,特别是对于那些整合了现实世界资产或进行国际业务的稳定币。在加密政策不断演变的司法辖区中,这类风险尤为突出,可能会影响其全球可用性。

流动性风险

当用户无法在不产生显著滑点的情况下买入或卖出稳定币时,就会出现流动性风险。这种情况在流动性稀薄、恐慌或交易量低的市场中更为严重。

具有高 TVL 与深度流动池的成熟稳定币通常表现更佳,因为时间的积累形式了网络效应,有助于降低滑点。

对手方风险

稳定币往往依赖第三方,如 RWA 托管机构、价格预言机或跨链桥等,从而引入因破产、欺诈或操作失误导致的系统性故障点。

收益波动风险

稳定币的收益通常来源于借贷协议或国债投资,会随市场状况、借贷需求与利率变化而波动,降低了用户获得稳定被动收入的可预测性。

横向对比

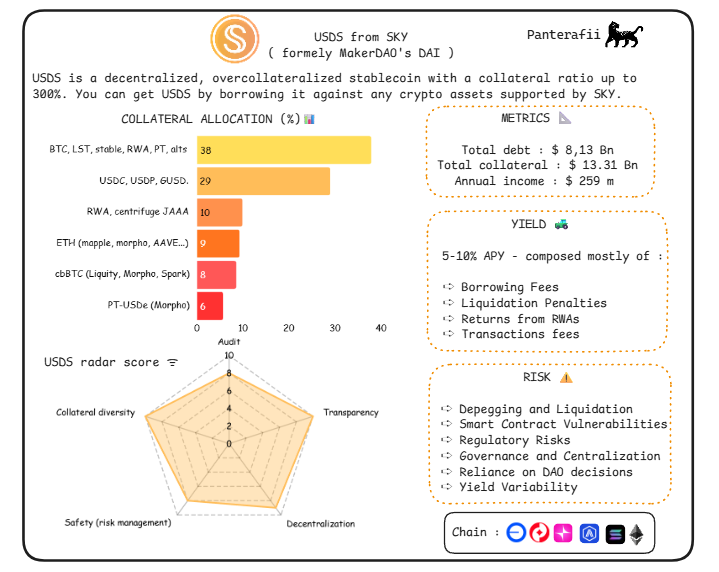

Sky(USDS)

USDS 是一种去中心化、超额抵押稳定币,抵押率最高可达 300%。你可以通过抵押任何由 Sky 支持的加密资产来借出 USDS。

USDS 的抵押物分布状况如下:

- BTC、LST、稳定币、RWA、PT、山寨资产:38%;

- USDC、USDP、GUSD:29%;

- RWA:10%;

- ETH(通过 Maple、Morpho、AAVE 等):9%;

- cbBTC(通过 Liquity、Morpho、Spark):8%;

- PT-USDe(Morpho):6%;

USDS 的关键指标如下:

- 总债务:81.3 亿美元;

- 总抵押资产:133.1 亿美元;

- 年化收入:2.59 亿美元;

USDS 的风险来源包括:脱锚与清算风险、智能合约漏洞、合规与监管风险、治理与中心化风险、对 DAO 决策的依赖、收益波动性。

其中,最值得关注的点在于: 智能合约风险(因复杂的借贷模块而产生)、监管风险(涉及美国政府支持证券的RWA配置易引发审查)、收益波动风险(动态储蓄利率可能下调)。

综合评分如下:

- 抵押物多样性:10 分;

- 风险管理:8 分;

- 审计:8 分;

- 透明度:10 分;

- 去中心化:9 分。

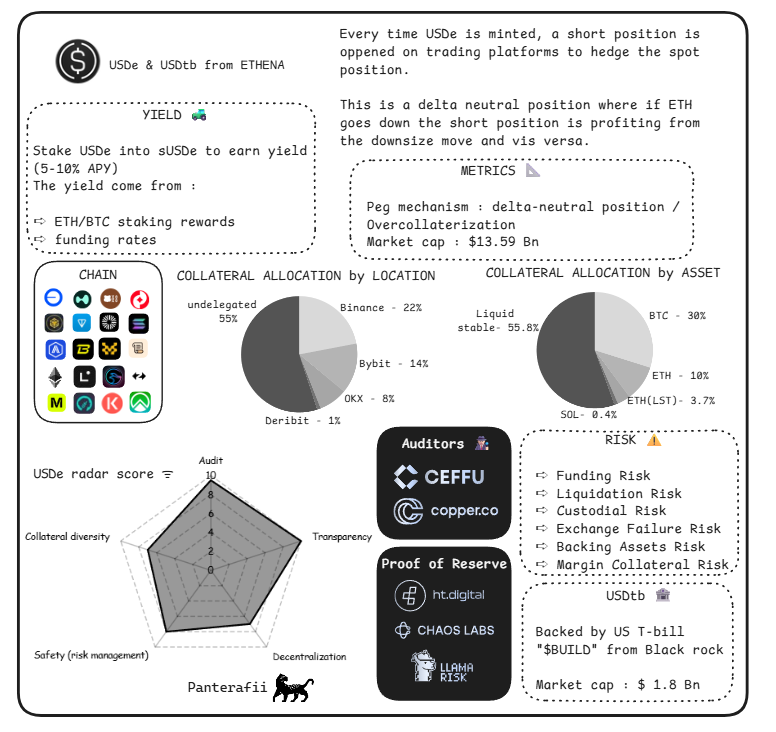

Ethena(USDe)

USDe 是一个采用了 Delta 中性对冲策略的稳定币,在铸造 USDe 之时,Ethena 会在交易平台上开设与现货等额的空头头寸,以进行对冲。

USDe 的抵押物分布状况如下:

- 按交易平台分布:55% 尚未委托;22% 位于币安;14% 位于 Bybit;8% 位于 OKX;1% 位于 Deribit;

- 按资产类别分布:55.8% 为具备流动性的稳定币;30% 为 BTC;10% 为 ETH;3.7% 为 ETH 的衍生 LST;0.4% 为 SOL。

USDe 的风险主要来源于:资金费率风险、清算风险、托管风险、交易所失效风险、背书资产风险、保证金抵押品风险。

其中,最值得关注的点在于: 利率急剧上行的市场环境(期货持仓可能贬值),资金费率波动(负费率侵蚀收益)、永续期货风险(市场崩盘导致的清算)。

综合评分如下:

- 抵押物多样性:7 分;

- 风险管理:8 分;

- 审计:10 分;

- 透明度:10 分;

- 去中心化:7 分。

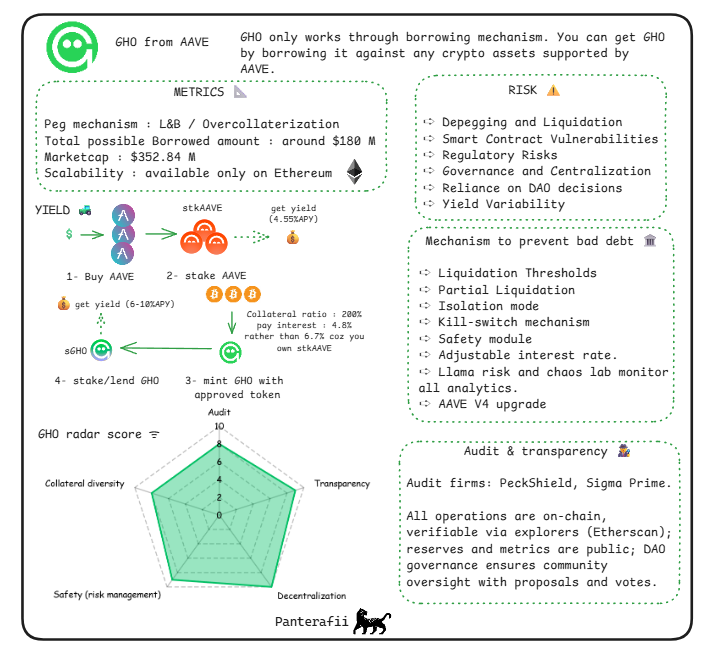

Aave(GHO)

GHO 仅通过借贷机制运作,你可以通过抵押任何由 Aave 支持的加密资产来借出 GHO。

GHO 的关键指标如下:

- 锚定机制:L&B / 超额抵押;

- 可借出总额:约 1.8 亿美元;

- 市值:约 3.52 亿美元;

- 可扩展性:目前仅支持以太坊;

GHO 的风险来源包括:脱锚与清算风险、智能合约漏洞、合规与监管风险、治理与中心化风险、对 DAO 决策的依赖、收益波动性。

其中最值得关注的风险点在于: 抵押借贷机制风险(过度抵押可能引发连锁清算),收益生成失效风险(若借贷需求下降,收益率将趋近于零)。

综合评分如下:

- 抵押物多样性:8 分;

- 风险管理:9 分;

- 审计:8 分;

- 透明度:9 分;

- 去中心化:10 分。

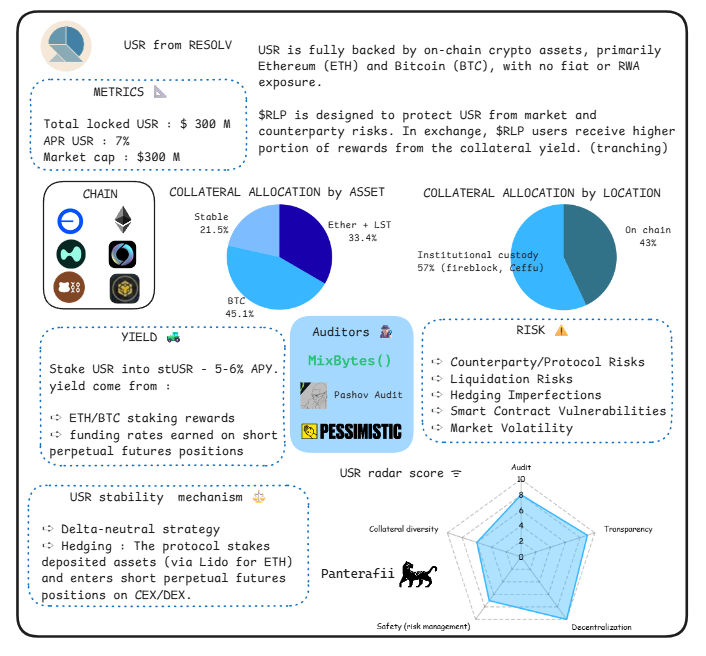

Resolv(USR)

USR 完全由链上加密资产支持,主要包括 ETH 与 BTC,不涉及法币或 RWA(真实世界资产)。USR 采用了 Delta 中性的对冲机制,协议会质押用户存入的资产(例如通过 Lido 质押 ETH),同时在中心化交易所(CEX)或去中心化交易所(DEX)上开设对应的空头永续合约,以对冲市场波动。

RLP 机制旨在保护 USR 免受市场与对手方风险。作为交换,持有 RLP 的用户将获得更高比例的抵押收益分成(通过分层收益模型实现)。

USR 的抵押物分布如下:

- 按资产类别分布:BTC 占 45.1%;ETH 及衍生 LST 占 33.4%;其他稳定币占 21.5%;

- 按托管未知分布:链上占 43%;链下托管机构占 57%(由 Fireblocks、Ceffu 等专业加密资产托管机构保管);

USR 的关键指标如下:

- USR 总锁仓价值:约 3 亿美元;

- USR 年化收益率(APR):约7%;

GHO 的风险来源包括:对手方 / 协议风险、清算风险、对冲不完美、智能合约漏洞、市场波动。

其中最值得关注的点在于: 抵押不足风险、清算阈值风险(底层资产 ETH、BTC 的高波动性)、安全模块失效风险(类保险缓冲机制可能不足)。

综合评分如下:

- 抵押物多样性:6 分;

- 风险管理:7 分;

- 审计:8 分;

- 透明度:9 分;

- 去中心化:10 分。

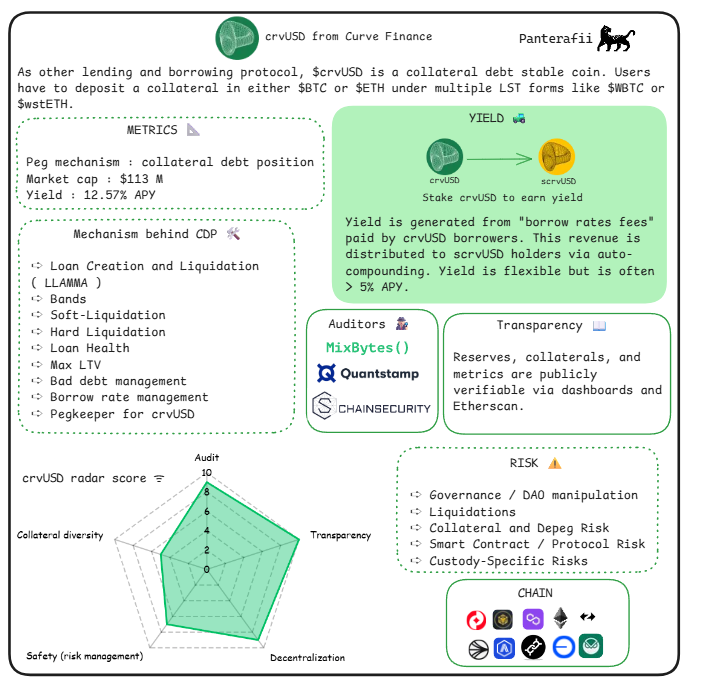

Curve(crvUSD)

与其他借贷协议类似,servUSD 是一种抵押债务稳定币。用户需要以多种流动性抵押代币的形式存入 BTC 或 ETH 作为抵押品,例如 WBTC 或 wstETH。

crvUSD 的关键指标如下:

- 锚定机制:抵押债务头寸;

- 市值:约 1.13 亿美元;

- 收益率:12.57% APY;

crvUSD 的风险来源包括:治理操纵风险、清算风险、抵押品与脱锚风险、智能合约 / 协议风险、特定托管风险。

其中最值得关注的点是: crvUSD 的抵押债务头寸模型侧重于借贷功能(150 - 167% 健康率,由 BTC/ETH LST 背书),这使得在市场波动期间,连锁清算成为了其主要风险。

综合评分如下:

- 抵押物多样性:5 分;

- 风险管理:7 分;

- 审计:9 分;

- 透明度:10 分;

- 去中心化:9 分。

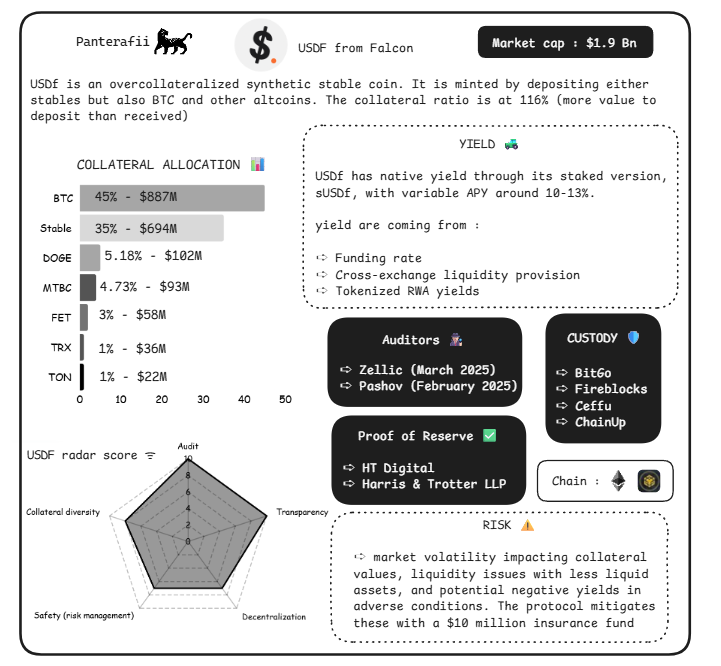

Falcon(USDF)

USDF 是一种超额抵押的合成稳定币。它可以通过存入稳定币,也可通过存入 BTC 及其他山寨币来铸造。抵押率设定为 116%(意味着需要存入的价值高于所能借出的价值)。

USDF 的抵押物分布如下:

- BTC:45% ,约 8870 万美元;

- 稳定币:35%,约 6940 万美元;

- DOGE:5.18%,约 1020 万美元;

- mBTC:4.73%,约 930 万美元;

- FET:3%,约 580 万美元;

- TRX:1%,约 360 万美元;

- TON:1%,约 220 万美元;

USDF 的主要风险点在于: 市场波动会影响抵押品价值,低流动性资产可能出现流动性问题,以及在不利条件下协议可能出现负收益。

综合评分如下:

- 抵押物多样性:8 分;

- 风险管理:7 分;

- 审计:10 分;

- 透明度:10 分;

- 去中心化:7 分。

USD.AI(USDai)

USD.AI 是一个结合了人工智能训练和稳定币技术的借贷协议,旨在为人工智能训练公司提供信贷,并使用 GPU 硬件作为抵押品。

- Odaily注:USD.AI 后续在该文章下方回复,USDai 100% 由美国国债支持,仅 sUSDai 会引入 GPU 抵押敞口。

USDai 的关键指标如下:

- 锚定机制:GPU 抵押债仓 + 超额抵押;

- 借款利率:8% - 15%;

- 市值/总锁定价值:约 5.05 亿美元;

- 收益:APY 超 10%;

USDai 的主要风险来源包括:抵押物与违约风险、运营与技术风险、可持续性与团队风险、市场与监管风险。

其中,最值得关注的点在于: GPU 作为抵押物的流动性限制。

综合评分如下:

- 抵押物多样性:8 分;

- 风险管理:7 分;

- 审计:10 分;

- 透明度:7 分;

- 去中心化:7 分。

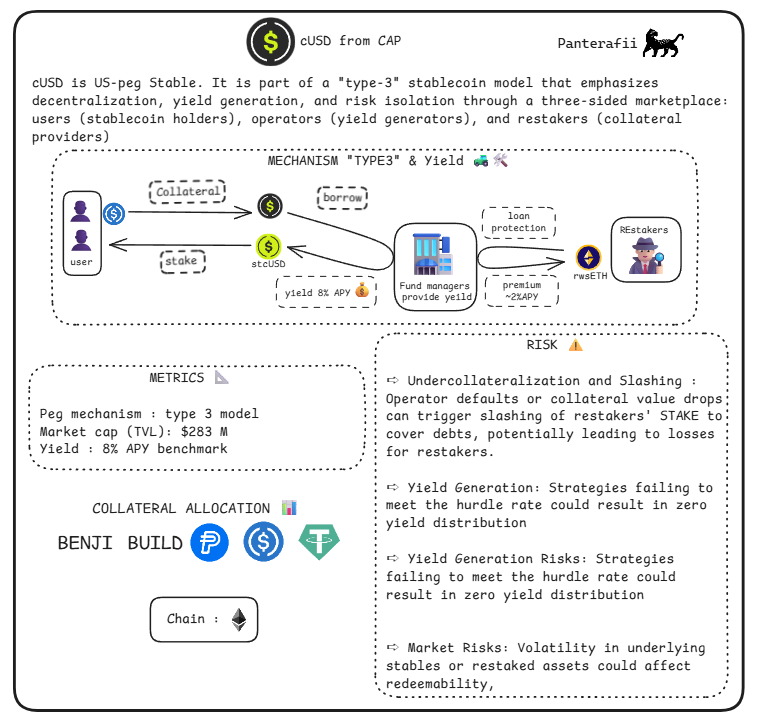

Cap(cUSD)

cUSD 是一种与美元锚定的稳定币,该协议模型通过一个三方市场(用户-稳定币持有者、运营商-收益生成者、再质押者-抵押品提供者)强化了去中心化、收益生成和风险隔离。

cUSD 的关键指标如下:

- 市值:约 2.83 亿美元;

- 收益率:8% APY;

cUSD 的主要风险在于:

- 抵押不足与罚没 :运营商违约或抵押品价值下跌可能触发对再质押者的罚没以弥补债务,可能导致再质押者损失;

- 收益生成风险 :策略未能达到最低预期收益率可能导致零收益分配;

- 市场风险 :基础稳定币或再质押资产的波动可能影响赎回能力。

延申阅读

USDe发行规模暴降65亿美元,但Ethena还面临更大的问题

链上理财,危!快逃!