原文作者:arndxt

原文编译:Chopper,Foreisght News

如果你看过此前我关于宏观动态的文章,或许已能窥见端倪。这篇文章中,我将为你拆解当前经济的真实状态:唯一推动 GDP 增长的引擎只有人工智能(AI);劳动力市场、家庭财务、可负担能力、资产可及性等所有其他领域,都在走下坡路;而所有人都在等待 「周期拐点」,但如今根本不存在所谓的 「周期」。

真相就是:

- 市场已不再由基本面驱动

- AI 资本支出是避免技术性衰退的唯一支柱

- 2026 年将迎来一波流动性浪潮,而市场共识甚至还没有开始对此进行定价

- 贫富差距已成为倒逼政策调整的宏观阻力

- AI 的瓶颈并非 GPU,而是能源

- 加密货币正成为年轻群体唯一具有真实上涨潜力的资产类别,这使其具有政治意义

切勿误判这场转型风险,从而错失良机。

市场动态与基本面脱钩

过去一个月的价格波动,完全没有新经济数据支撑,却因美联储立场转变引发剧烈震荡。

仅受个别美联储官员言论影响,降息概率就从 80%→30%→80% 反复切换。这一现象印证了当前市场的核心特征:系统性资金流动的影响力远超主动宏观观点。

以下是微观结构层面的证据:

1) 波动率目标型基金在波动率飙升时机械地降低杠杆率,在波动率下降时重新增加杠杆率。

这些基金并不关心「经济」,因为它们只根据一个变量来调整投资敞口:市场波动程度。

当市场波动加剧时,他们会降低风险→卖出;当波动性下降时,他们会增加风险→他们会买入。这会造成市场疲软时自动卖出,市场强势时自动买入,从而放大双向波动。

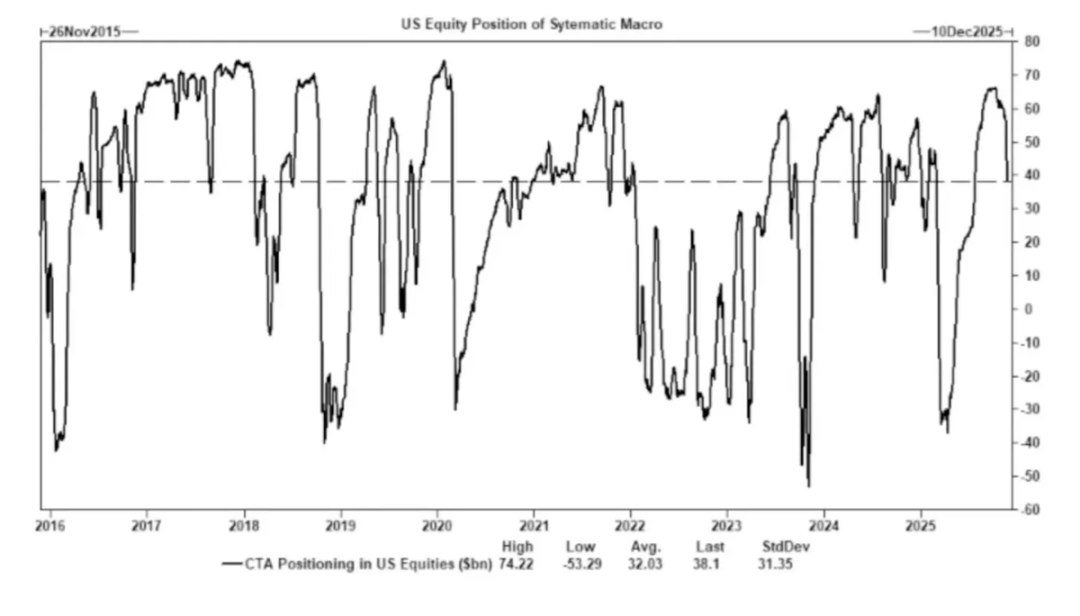

2)商品交易顾问(CTA)会在预设的趋势水平上切换多空仓位,从而产生强制流。

CTA 遵循严格的趋势规则,毫无主观 「观点」 可言,纯粹是机械执行:价格突破某一水平时买入,价格跌破某一水平时卖出。

当足够多的 CTA 在同一时间触及相同阈值时,即便基本面毫无变化,也会引发大规模协同买卖,甚至能推动整个指数连续多日波动。

3)股票回购窗口期仍然是净股权需求的最大来源。

企业回购自身股票是股票市场中最大的净买家,比散户、对冲基金和养老基金的购买规模都大。

在回购窗口开放期间,企业每周都会向市场稳定注入数十亿美元资金,这导致:

- 回购季市场存在内在上涨动力

- 回购窗口关闭后市场明显走弱

- 形成与宏观数据无关的结构性买盘

这也是为何即便市场情绪低迷,股市仍可能上涨的核心原因。

4) 波动率(VIX)曲线倒挂反映的是短期对冲失衡,而非 「恐慌」。

正常情况下,长期波动率(3 个月 VIX)高于短期波动率(1 个月 VIX)。当这一关系反转时,人们往往认为 「恐慌情绪升温」,但如今这一现象更多由以下因素驱动:

- 短期对冲需求

- 期权做市商调整仓位

- 周度期权资金流入

- 系统性策略在月末对冲操作

这意味着:VIX 飙升≠恐慌,而是对冲资金流动的结果。

这一区别至关重要 ,波动率如今由交易行为驱动,而非叙事逻辑。

当前市场环境对情绪和资金流动更为敏感:经济数据已沦为资产价格的滞后指标,而美联储的沟通成为波动率的主要触发因素。流动性、仓位结构和政策基调,正取代基本面主导价格发现过程。

AI 是避免全面衰退的关键

AI 已成为宏观经济的稳定器:它有效替代了周期性招聘需求,支撑企业盈利能力,即便劳动力基本面疲软,仍维持 GDP 增长。

这意味着美国经济对 AI 资本支出的依赖,远超政策制定者公开承认的程度。

- 人工智能正在抑制劳动力市场中技能最低、最易被替代的三分之一人群的劳动力需求。这里通常是周期性经济衰退最先显现的地方。

- 生产率的提高掩盖了原本看似普遍存在的劳动力市场恶化的状况。产量稳定,因为机器吸收了以前由入门级劳动力完成的工作。

- 员工人数减少,企业利润率提高,而家庭则承担了社会经济负担。这使得收入从劳动转向资本——这是典型的衰退动态。

- 人工智能相关的资本形成人为地维持了 GDP 的韧性。如果没有人工智能领域的资本支出,GDP 整体数据将会明显疲软。

监管机构和政策制定者必然会通过产业政策、信贷扩张或战略激励措施来支持人工智能资本支出,因为另一种选择是经济衰退。

贫富差距已成为宏观约束

Mike Green 提出的 「贫困线≈13 万 - 15 万美元」 引发强烈反弹,这一现象恰恰说明该问题的共鸣之深。

核心真相如下:

- 育儿成本超过房租 / 房贷

- 住房在结构上已无法负担

- 婴儿潮一代主导资产所有权

- 年轻群体仅持有收入,无资本积累

- 资产通胀逐年扩大贫富差距

贫富差距将迫使财政政策、监管立场和资产市场干预做出调整。而加密货币作为年轻群体参与资本增长的工具,其政治意义将日益凸显,政策制定者也将相应调整态度。

AI 规模化的瓶颈是能源,而非算力

能源将成为新的叙事核心:AI 经济的规模化发展,离不开能源基础设施的同步扩张。

关于 GPU 的讨论,忽略了更关键的瓶颈:电力供应、电网容量、核电与天然气产能建设、冷却基础设施、铜及关键矿产、以及数据中心选址限制。

能源正成为 AI 发展的限制性因素。未来十年,能源领域(尤其是核电、天然气和电网现代化)将成为杠杆率最高的投资和政策方向之一。

双轨经济浮现,差距持续扩大

美国经济正分裂为两大板块:资本驱动的 AI 部门与劳动力依赖的传统部门,两者几乎没有重叠,且激励结构日益分化。

AI 经济持续扩张:

- 高生产率

- 高利润率

- 轻劳动力依赖

- 受战略保护

- 吸引资本流入

实体经济持续萎缩:

- 劳动力吸纳能力弱

- 消费者压力大

- 流动性下降

- 资产集中化

- 通胀压力

未来十年最具价值的公司,将是那些能够调和或利用这一结构性分歧的企业。

未来展望

- AI 将获得政策兜底,因为替代方案是衰退

- 财政部主导的流动性将取代量化宽松(QE),成为主要政策渠道

- 加密货币将成为与代际公平绑定的政治资产类别

- AI 的真实瓶颈是能源,而非算力

- 未来 12-18 个月,市场仍将由情绪和资金流动驱动

- 贫富差距将日益主导政策决策