作者: zhou, ChainCatcher

12 月 1 日,香港持牌数字资产交易平台 HashKey 通过了港交所的上市聆讯,距离上市仅一步之遥。此次 IPO 的联席保荐人为摩根大通、国泰君安融资。

招股书显示, HashKey 是一家综合性数字资产平台,核心业务包括交易促成服务、链上服务及资产管理服务。该平台具备发行和流通代币化现实世界资产( RWA )的能力,并已推出 HashKey 链——一个可扩展、可互操作的 Layer 2 基础设施,以支持链上迁移。

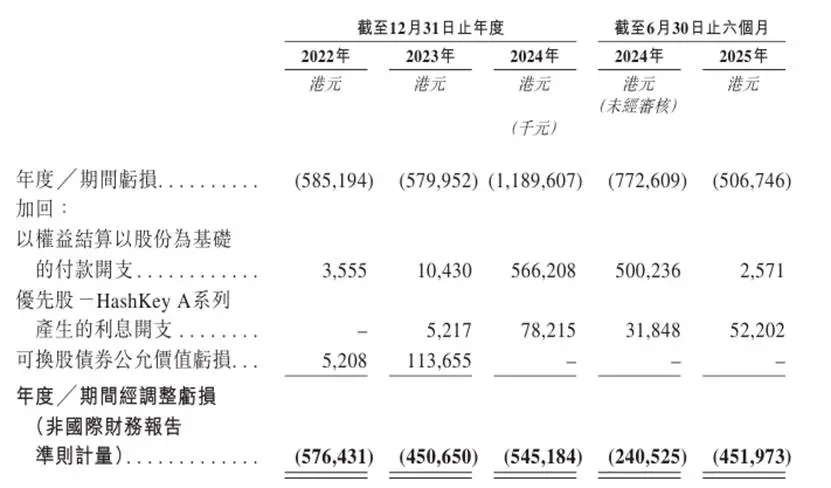

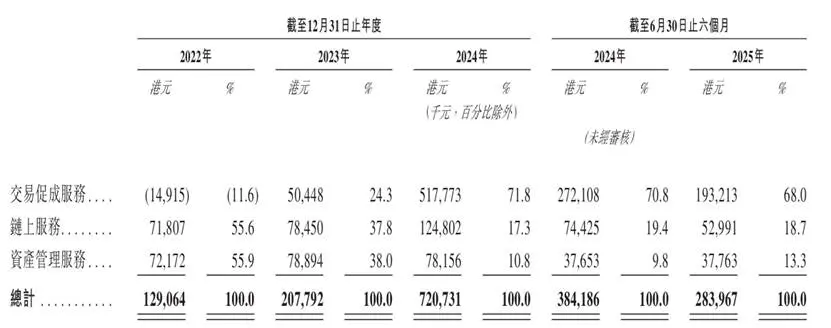

在报告期内,公司总收入实现爆发式增长,从 2022 年的 1.29 亿港元增至 2024 年的 7.21 亿港元,两年间增幅近 6 倍。然而,在收入快速增长的另一面,公司仍处于持续的经调整净亏损状态( 2022-2024 年累计亏损 15.7 亿港元)。

公司的收入主要来源于三大板块:交易促成服务、链上服务,以及资产管理服务。其中,收入增长的核心驱动力来自交易促成服务。

这一业务已成功实现由亏转盈,由 2022 年的亏损 1491.5 万港元,跃升至 2024 年的 5.18 亿港元正收入,并占据 2025 年上半年总收入的 68% 。这一增长主要源于 HashKey 在亚洲(特别是香港市场)凭借持牌运营获得的合规先发优势。

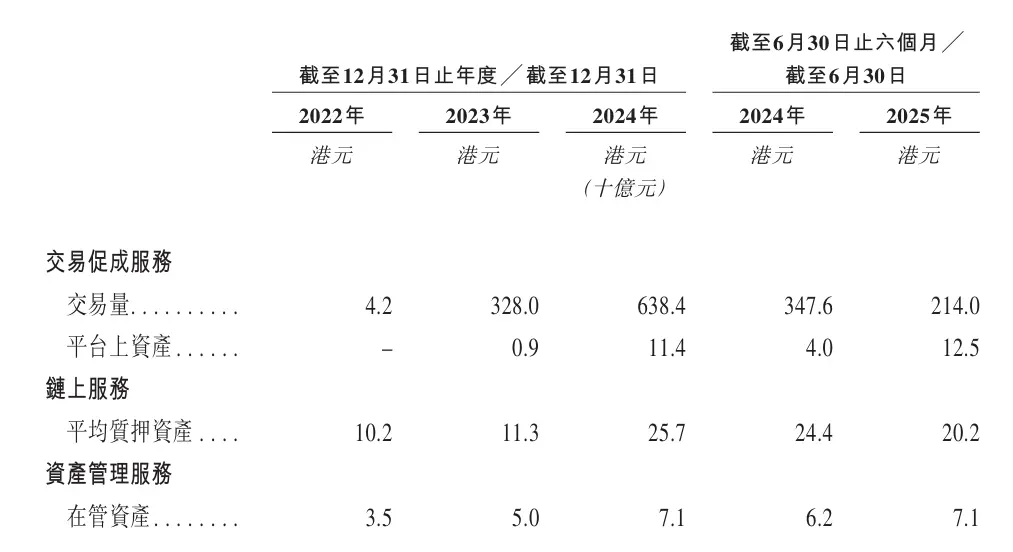

根据沙利文数据, HashKey 在香港在岸数字资产平台中的市场份额超过 75% ,占据绝对领先地位。截至 2025 年 9 月 30 日,平台资产已突破 199 亿港元,共支持 80 种数字资产代币交易。

HashKey 另一部分收入来源于链上服务,该业务收入复合年增长率达 32% 。公司提供一套全面的链上服务,集成区块链质押基础设施、代币化能力以及区块链原生开发。

截至 2025 年 9 月 30 日,其拥有 290 亿港元的质押资产,且 HashKey 链的现实世界资产总值达到 17 亿港元。公司已成为亚洲最大的质押服务提供商,亦为全球第八大。

在资产管理服务方面, HashKey 为机构客户提供数字资产投资机会,涵盖风险投资及二级基金投资。截至 2025 年 9 月 30 日,公司的在管资产自成立以来累计达到 78 亿港元。截至 2024 年 12 月 31 日,公司是亚洲在管资产规模最大的资产管理服务提供商。

HashKey 称其基金投资回报率超过 10 倍,超出行业平均水平 2 倍以上。不过,随着交易业务规模的扩大,资管收入在整体业务中的占比已从 55.9% 下降至 10.8% ,这表示公司盈利重心从赚管理费和投资收益,向依赖交易量转移。

截至 2025 年 8 月 31 日, HashKey 分别拥有 16.57 亿港元的现金及现金等价物,以及总值 5.92 亿港元的数字资产。在这 5.92 亿港元数字资产中,主流代币占比 84% ,包括 ETH 、 BTC 、 USDC 、 USDT 及 SOL 。

HashKey 的交易量由 2022 年的 42 亿港元大幅增加至 2023 年的 3,280 亿港元,其后于 2024 年进一步增加至 6,384 亿港元。增速的背后,是其香港数字资产交易平台自 2023 年下半年开始营运,以及百慕大数字资产交易平台自 2024 年开始营运所带来的放量。

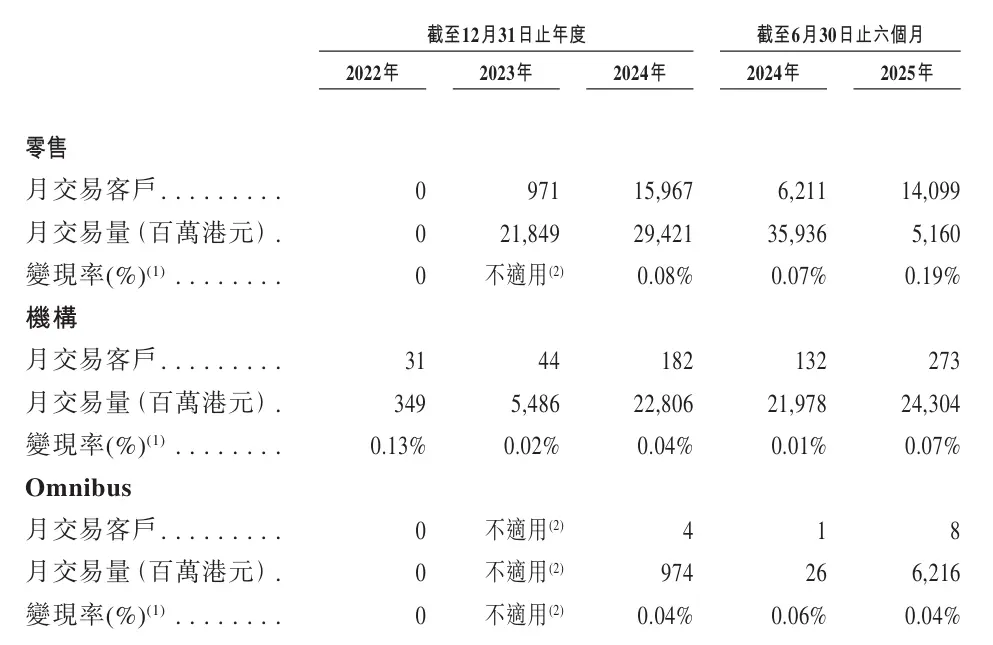

不过,就半年度来看,公司交易量由截至 2024 年 6 月 30 日止六个月的 3,476 亿港元下降至截至 2025 年 6 月 30 日止六个月的 2,140 亿港元。公司解释称,这主要归因于在市场低迷的情况下进行战略性调整,导致零售客户的交易活动减少,这一点也体现在同期零售客户月交易量的下降上。

再看月交易客户, 2024 年零售月交易客户为 15,967 名,月交易量和交易客户数均在 2025 年上半年有所收缩;机构端月交易客户则从 2022 年的 31 名提升至 2025 年上半年的 273 名, Omnibus 月交易客户由 2024 年上半年的 1 名扩展至 2025 年上半年的 8 名,显示机构与 Omnibus 客户对平台的黏性和参与度在抬升。

从用户体量来看,注册客户数量由 2022 年的 18 名激增至 2025 年 6 月 30 日的约 144.7 万名;其中有资产客户从 2023 年的 3,753 名跃升至 2024 年的 12.07 万名,截至 2025 年 6 月 30 日已达 13.85 万名。在交易量阶段性收缩的背景下,平台的注册与入金用户规模均有所扩张;招股书还披露,平台的 有资产客户留存率高达 99.9% 。

股权方面,上市后 HashKey 将由四方共同构成控股股东:非执行董事鲁伟鼎(招股书中称 “ 鲁先生 ” )、 GDZ International Limited 、 HashKey Fintech III 以及普星能量有限公司(股份代号: 00090 )。其中,鲁先生同时还担任万向集团董事长及实际控制人,万向集团是中国最大的民营汽车零部件供应商之一。

IPO 前,鲁先生通过 GDZ International 持有 HashKey 42.47% 股份 ,通过 HashKey Fintech 持股 0.7% ,通过普星能量有限公司持股 0.02% ,合计间接控制 HashKey 约 43.19% 的股权,并可行使员工持股计划平台的约 22.92% 投票权。也就是说,公司的控股股东一方面直接持股,另一方面通过员工持股平台间接锁定了相当规模的投票权,使得公司的 控股权高度集中。

客户结构方面,公司前五大客户收入占比从 2022 年的近 80% 快速降至 2024 年的 18.5% ,客户集中度显著降低。但早期业务对关联方依赖度较高,往绩记录期间, HashKey Fintech III 、 GDZ International Limited 和 HashKey Fintech II 均为公司的五大客户之一,且为控股股东或其关联方。

在供应方上,万向区块链实体在 2022 年、 2023 年、 2024 年及截至 2025 年 6 月 30 日止六个月均为五大供应商之一,且为公司一名股东的关联方。这意味着, HashKey 在发展早期的客户、供应商均与关联方绑定颇深,缺乏一定的独立商业化能力。

从招股书披露的规划来看, HashKey 未来的增长故事更多是围绕交易这条主线做加法,通过超级应用、基础设施输出和自建公链,把现有撮合业务放大。

一方面,公司计划打造超级应用( SuperApp ),在现有现货业务基础上,逐步引入更多交易所产品与服务,包括衍生品、永续合约,以及股票/债券的代币化与交易等,以提升市场流动性、扩展交易所功能,让高净值和机构客户可以在同一平台上完成更复杂的资产配置与交易策略。配合拟推出的加密银行卡和面向机构的 OTC marketplace , HashKey 试图把用户的资金和交易需求尽可能锁定在自身生态内,提高资金留存和周转率。

另一方面, HashKey 正在把自身的合规与技术能力打包,对外输出成基础设施。公司提出的 Crypto-as-a-Service ( CaaS )方案,为企业客户提供 API 、智能合约协议等一整套标准化工具,让银行、券商或其他平台可以直接接入其撮合、托管和清算能力。理论上,这既可以带来技术服务收入,也有望导入更多机构订单和交易量,反哺核心撮合业务。

配合上述布局, HashKey 还推出了面向现实世界资产( RWA )的 Layer 2 基础设施 ——HashKey 链,用于支撑资产上链与代币化交易。截至 2025 年 9 月 30 日,链上 RWA 规模约 17 亿港元。未来公司计划通过 Gas 费、质押等方式变现这部分基础设施,同时把链上资产与交易平台打通,形成 “ 公链+交易所+机构服务 ” 的闭环,从而为交易营收增加一条中长期的增长曲线。

尽管市场份额和收入增长表现突出, HashKey 的财务报表还透露出其在快速扩张过程中面临的结构性挑战和潜在风险。

盈利困境与高成本运营

2024 年,公司经调整净亏损扩大至 5.45 亿港元,主要原因之一是 HSK 代币营业成本及开支显著增加,从 2023 年的 7,080 万港元增至 2024 年的 1.77 亿港元。除了 HSK 相关成本,日益严苛的监管环境虽然构成其竞争优势,却也带来高昂的合规成本。 2025 年上半年,公司合规成本估计约为 1.3 亿港元,这是在复杂、多司法权区监管环境中几乎不可削减的刚性支出。

值得一提的是,今年以来 HSK 代币价格经历了较大幅度的跌幅,公司承诺将以净利润的 20% 于市场回购并销毁 HSK ,但由于尚未符合回购条件,报告期内并未进行任何回购。截至 2025 年 6 月 30 日, HSK 代币的使用率( Usage Rate )仅为 0.49% 。这意味着绝大部分代币尚未用于实际链上活动,其真实的链上需求仍处于非常早期的探索阶段。换言之,目前 HSK 在财务报表中更多体现为成本与负担,而不是已经成熟、可以反哺利润的生态型代币。

高负债与融资依赖

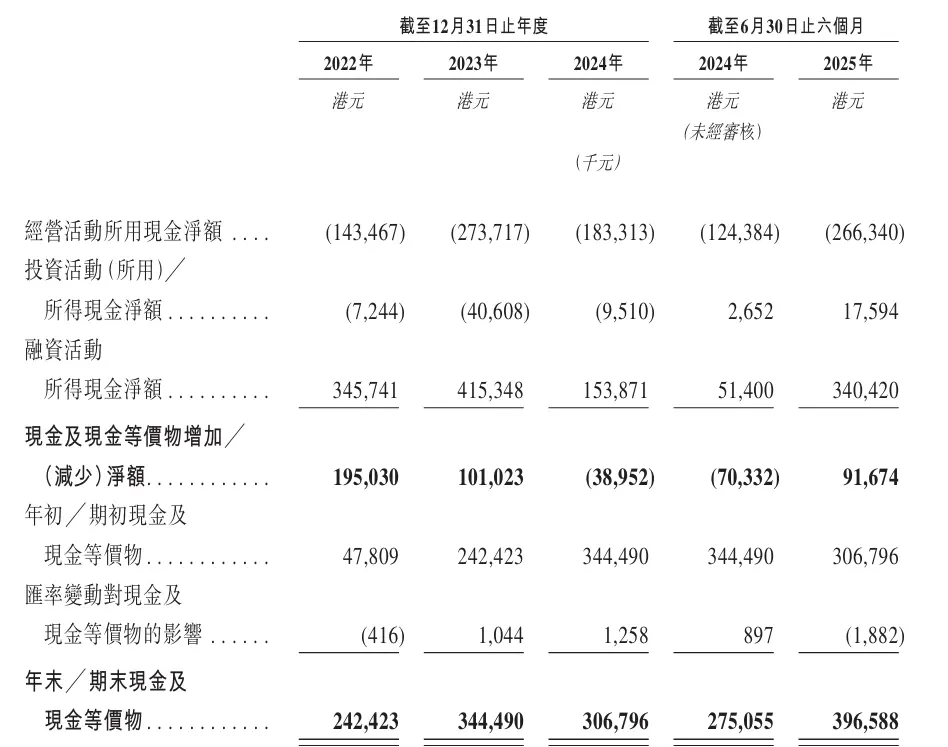

从现金流量表看, HashKey 的扩张高度依赖外部输血。 2022 – 2024 年,公司经营活动所用现金净额分别为约 1.43 亿、 2.74 亿及 1.83 亿港元净流出, 2025 年上半年再流出 2.66 亿港元,主营业务至今尚未形成自我造血能力。与之对应的,是持续强劲的融资活动所得现金净额: 2022 – 2024 年分别为 3.46 亿、 4.15 亿及 1.54 亿港元,截至 2025 年 6 月 30 日止六个月则高达 3.40 亿港元,主要来自发行可换股债券、优先股以及关联方借款等融资安排。截至 2025 年 6 月 30 日,公司净负债已升至 15.82 亿港元,可赎回负债余额高达 17.25 亿港元,显示其业务扩张对外部融资仍具有较高依赖度。

业务对市场周期高度敏感,毛利率持续下滑

HashKey 的总收入与平台交易量高度关联,使其业务对数字资产价格波动、交易情绪冷暖等因素极为敏感。与此同时,公司整体毛利率持续下滑,从 2022 年的 97.2% 降至 2025 年上半年的 65.0% 。毛利率的下降,主要来自毛利率相对较低的交易促成服务收入占比持续提高,从而稀释了整体盈利空间。

在交易所估值方面, Coinbase 美股市值约 700 亿美元, Kraken 最新估值约 200 亿美元, Upbit 母公司估值 103 亿美元、 Gemini 目前市值约 11.6 亿美元。把 HashKey 放进这条估值坐标轴上看,它在今年 2 月完成一轮战略融资,估值约 15 亿美元。

此前消息称, HashKey IPO 或计划募资 5 亿美元,整体估值有望抬升至约 20 亿美元。不过,合规红利与高增长叙事,把 HashKey 推到资本市场的门口,但其未来能否获得并维持这一估值区间,仍然要回到它的基本面。

而通过上市聆讯只是第一步。接下来, HashKey 需要完成聆讯后资料集披露、招股章程刊发、公开招股及国际配售、簿记建档与定价等一系列资本市场流程,一切顺利的话通常在数周后才能正式在港交所挂牌交易。

点击了解ChainCatcher在招岗位