文章编译:Block unicorn

银行创造货币,稳定币推动货币流动。两者我们都需要。

代币化存款的拥护者说 :“稳定币就是不受监管的影子银行。一旦银行代币化存款,所有人 都会更倾向于选择银行 。”

一些银行和央行很喜欢这种说法。

稳定币的拥护者说:“银行是恐龙。我们链上根本不需要它们。稳定币就是货币的未来。”

加密货币原住民特别喜欢这个叙事。

双方都抓错了重点。

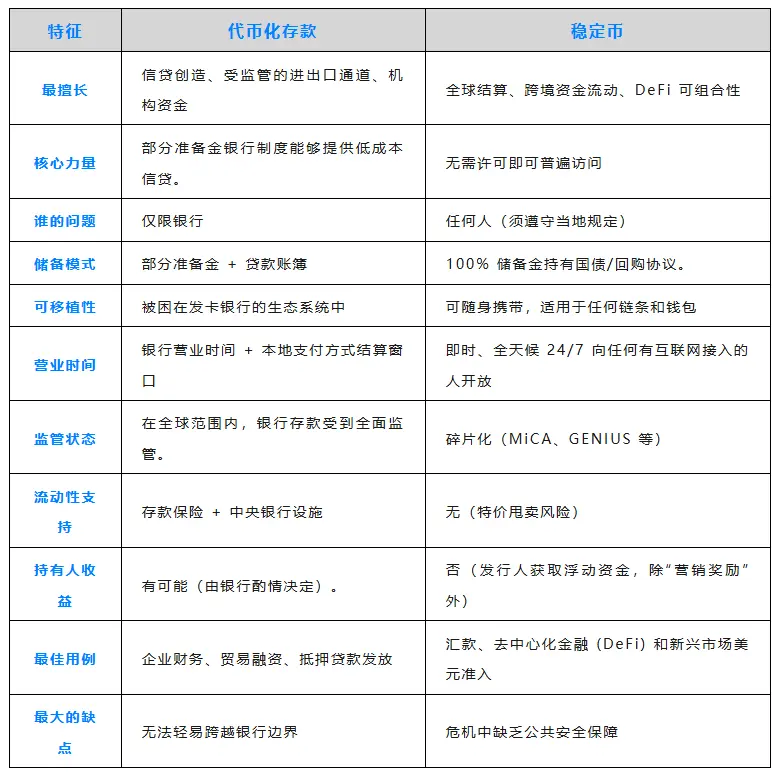

你存入 100 美元,会变成 90 美元的贷款(甚至更多)。这就是部分准备金银行的运作方式。几个世纪以来,它一直是经济增长的引擎。

代币化存款把这种机制搬到链上,但它们只服务银行自己的客户。你依然在银行的 监管范围内 ,依然受制于银行的营业时间、流程和合规要求。

对于 那些 需要低成本信贷额度的企业来说,代币化存款是一个不错的选择。

Circl e 和 Tether 持有 100% 的储备金,相当于 2000 亿美元的债卷。它们获取 4-5% 的收益率,但不会支付你任何费用。

作为回报,你获得的资金不受任何银行监管。预计到 2025 年,将有 9 万亿美元通过稳定币进行跨境转移。只要有互联网连接,即可随时随地使用,无需任何许可,全天候 24 小时运作。

无需代理银行询问,无需等待 SWIFT 清算,也无需等待“我们会在 3-5 个工作日内回复你”。

对于那些需要在周六晚上 11 点向阿根廷供应商付款的公司来说,稳定币是个不错的选择。

一家希望从银行获得良好信贷额度的公司,同时也可能想用稳定币作为 进入长尾市场的渠道 。

想象一下这样的场景:

这就是我们未来发展方向的一个例子。

链上。原子级。

两者兼得。

在适用的地方使用传统渠道。

在不适用的地方使用稳定币。

这不是二选一的问题,而是两者兼顾。

两者各 有利弊。

它们将共存。

一些大型银行可能会说“我们不需要代币化存款,我们有 API”,在某些情况下,他们的说法是正 确的。

这正是链上金融的优势所在。

智能合约可以 跨 多个企业和个人之间 构建逻辑 。 当供应商的存款到账 时 ,智能合约可以自动触发库存融资、营运资金融资、汇率对冲。 无论是银行还是非银行机构,都能自动、即时地完成这些操作 。

存款 → 稳定币 → 支付发票 → 下游支付完成。

API 是点对点的,而智能合约是多对多的。这使得它们非常适合跨组织边界的工作流程。这就是链上金融的强大之处。

这是一种截然不同的金融服务架构。

代币化存款解决了低成本信贷的问题。存款被锁定。银行以存款为抵押放贷。它们的 商业模式保持不变。

稳定币解决了资金的可携带性问题。资金无需许可即可在任何地方流动。全球南方国家可以获得美元。企业可以获得快速结算。

代币化存款的拥护者只想要受监管的支付通道。

稳定币的拥护者想要取代银行。

未来需要两者兼备。

财富 500 强企业想要从银行获得巨额信贷额度,以及即时全球结算。新兴市场想要本地信贷创造,以及美元 通道 。DeFi 想要可组合性,以及现实世界的资产背书。

争论谁会胜出忽略了正在发生的事情。金融的未来是链上的。代币化存款和稳定币 都是实现这一目标的必要基础设施 。

停止争论谁会胜出。开始构建互操作性吧。

可组合的货币。