作者:王永利

在瞬息万变的全球金融市场中,美联储的每一个决策都牵动着无数投资者的神经。近年来,我们的经济生活如同坐上了一辆 过山车 ,时而加速,时而减速。而在众多政策工具中,一个名为“储备管理购买”(RMP)的新策略正悄然浮现,预示着金融市场可能迎来一场“ 隐形宽松 ”的新篇章。

想象一下,2025年第四季度,全球金融市场迎来了一个重要的 里程碑 。美联储,这个全球最具影响力的中央银行,做出了一个历史性的决定。在经历了近三年的“ 量化紧缩 ”(QT)——即大规模收缩资产负债表的操作后,他们正式宣布:2025年12月1日, QT计划终止 !

然而,故事并未就此画上句号。紧接着,2026年1月,一个全新的策略 RMP (储备管理购买)正式登场。这个听起来有些学术化的新工具,一经宣布便在华尔街掀起了轩然大波。美联储官方将其定义为一种“ 技术性操作 ”,旨在维持金融系统流动性的“充足”水平,以应对自然增长的需求。

然而,市场却普遍将其解读为一种“ 隐蔽的宽松 ”,认为美联储可能又要“ 放水 ”了。那么,这两种截然不同的解读,究竟哪一个更接近真相?RMP的登场,又将如何影响我们未来的投资策略?

要理解RMP的深远影响,我们首先需要回顾QT的终结。在2025年末之前,美联储的量化紧缩政策就像一台巨大的“ 吸尘器 ”,持续从全球金融体系中抽走流动性。自2022年6月启动以来,短短三年内,美联储的资产负债表规模从近 9万亿美元 的峰值缩减到大约 6.6万亿美元 ,这意味着 2.4万亿美元 的流动性从市场中消失。

然而,到了2025年下半年,这台“吸尘器”遭遇了前所未有的阻力。美联储在当年10月的会议上决定终止QT,并非因为已经完全实现了通胀目标,而是出于对 金融稳定性 的深切担忧。

是什么迫使美联储放弃缩表?2025年出现的一系列“ 微观流动性危机 ”信号是关键。其中最引人注目的,是 担保隔夜融资利率 (SOFR)和 准备金余额利率 (IORB)之间出现的诡异背离——一个显著的 正利差 。

这意味着银行宁愿在市场上支付更高的溢价去借钱(SOFR),也不愿动用自己存在美联储的、看似“充裕”的准备金(IORB)。这种现象揭示了金融系统内部的 深层矛盾 :

另一个核心因素是 抵押品和现金的供需失衡 。为了资助庞大的财政赤字,美国财政部发行了创纪录数量的国债。这些新发行的国债如 海啸 般涌入回购市场,需要大量的现金来承接。然而,QT政策已经抽走了系统中的现金,这就造成了“ 过多的抵押品追逐过少的现金 ”的局面,直接推高了回购利率。

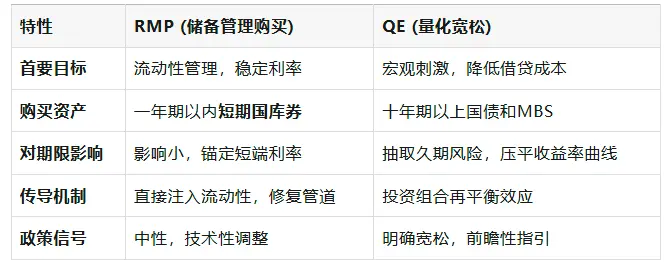

现在,我们来深入解读RMP的机制。美联储将其定义为一项 技术性操作 ,旨在维持银行体系准备金处于“充裕”水平。这与 量化宽松 (QE)有着本质区别。

RMP之所以选择购买 短期国库券 ,原因有三:

2025年12月,美联储公开市场委员会( FOMC )会议将正式公布RMP的细节,并计划于2026年1月开始实施。然而,关于RMP具体的购买规模, 华尔街的分析师们存在着巨大的分歧 ,这也构成2026年第一季度最大的市场变数。

市场主要分为两大阵营:

这两种截然不同的预测,将导致市场对未来流动性的预期产生巨大差异。

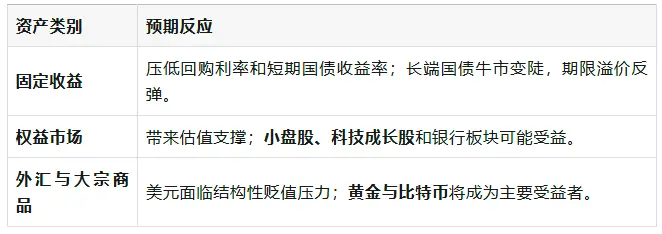

尽管美联储强调RMP主要购买短期国库券,理论上不应产生类似QE的资产价格效应,但现实市场的运作机制更为复杂。

当美联储大规模介入短期国库券市场时,会压低短期国库券的收益率。为了维持收益率, 货币市场基金 可能会把资金配置到收益更高的商业票据、回购借贷甚至是短期公司债中。

RMP直接减轻了 一级交易商 持有国债库存的压力。当他们的资产负债表空间被释放出来后,他们就有更多的能力为其他市场,比如 股市的融资融券 、 公司债做市 等提供流动性中介服务。这种中介能力的恢复,正是风险资产表现的关键支撑。

美联储理事斯蒂芬·米兰提出了一个“ 监管主导 ”的假说。他认为,后金融危机时代的监管框架,如 流动性覆盖率( LCR ) 和 巴塞尔协议III ,迫使银行持有远超实际运营需求的、高质量的流动资产。在监管指标计算和实际压力测试中, 现金(准备金) 往往比国债更受青睐,这导致了“ 最低舒适准备金水平 ”的刚性化和上移。RMP本质上是央行为了满足监管制造的流动性需求而进行的资产负债表扩张。

此外,RMP的实施还离不开一个重要的背景—— 美国联邦赤字的持续高位运行 。

如果RMP的购买量达到每月450亿美元的 激进情景 ,市场将如何反应?

面对RMP规模的不确定性,我们可以做出以下几种情景假设:

对于机构投资者而言,2026年需要进行相应的策略调整:

从“量化紧缩”到“储备管理购买”的转型,标志着美联储货币政策常态化尝试的 实质性终结 。这揭示了一个更为深刻的现实:现代金融体系对央行流动性的依赖,已经成为一个 结构性顽疾 。RMP不仅仅是技术性的“管道维修”,更是对“ 监管主导 ”和“ 财政主导 ”这双重压力的妥协。

对于投资者而言,2026年的主旋律将不再是“美联储会加息多少”,而是“ 美联储需要印多少钱来维持系统的运转 ”。在这个新范式下, 流动性 将再次成为资产价格的决定性力量。理解RMP,掌握其潜在影响,将有助于我们更好地理解和应对未来的市场变化。

原文链接