原文作者:Sleepy.txt , 动察Beating

2017 年,黑蚁资本首次投资泡泡玛特,并在随后的几年里连续加注。2020 年 12 月,泡泡玛特在香港上市,首日市值突破千亿港元。黑蚁资本实现了超过百倍的账面回报,成为中国消费投资领域的经典案例。

2010 年,红杉资本中国基金投资美团,经过多轮跟投,最终在美团上市时获得了超过 100 倍的回报。这笔投资让红杉中国成为中国互联网投资史上最成功的机构之一。

在风险投资的世界里,10 倍回报已是优秀,100 倍回报堪称传奇。

然而,在欧洲,有一家风投机构在一笔投资上获得了近 1400 倍的回报。

这家机构叫 Balderton Capital。2015 年,他们领投了「欧洲支付宝」Revolut 的种子轮,投资 100 万英镑。随后的 10 年里,他们持续跟投多轮,总投资约 300 万英镑。

11 年时间,Revolut 从一个被 Y Combinator 拒绝的草根项目,成长为一家估值 750 亿美元的金融科技巨头,被称作欧洲最有价值的金融科技公司。如今,Revolut 在全球拥有超过 6500 万用户,年收入超过 40 亿美元,年利润超过 10 亿美元,每天处理着数十亿美元的交易。

2025 年,Balderton Capital 通过持续出售其在 Revolut 的部分股份,累计套现约 20 亿美元。而他们手中剩余的股份,按最新估值计算,价值仍超过 40 亿美元。这意味着,Balderton 在 Revolut 上的总回报超过 60 亿美元,是其投资额的近 1400 倍。

更令人震撼的是,Balderton 持有 Revolut 股份的基金——成立于 2014 年的 Balderton Capital Fund V,总募资规模仅为 3.05 亿美元。2025 年,这只基金通过出售 Revolut 部分股份,已经向投资人返还了超过 20 倍的回报。这意味着,即使这只基金投资的其他所有项目全部归零,它的回报倍数仍然远超行业顶级基金平均水平的 3~5 倍。

这个故事讲述的是风险投资的本质。在确定性早已消失的商业世界里,我们该如何面对不确定性?当所有人都看到风险时,机会又潜藏在何处?

两个世界的人

这个故事的起点,是两个截然不同的人在 2015 年初的相遇。

第一个人叫尼古拉·斯托龙斯基(Nikolay Storonsky),一个从骨子里就写满了不安分的俄罗斯人。他的父亲是俄罗斯天然气工业股份公司的高管,家境优渥。他拥有莫斯科物理技术学院的物理学和新经济学院的经济学双硕士学位,同时还是个运动狂人,曾是国家级的游泳冠军,还热衷于拳击和冲浪。

2006 年,他来到伦敦,在雷曼兄弟成为一名衍生品交易员,每天与数十亿美元的交易打交道。2008 年,雷曼兄弟暴雷后,他跳槽到了瑞士信贷。在频繁的全球差旅中,每年他都要花费掉数千美元的换汇损耗。他觉得这不合理,也不公平。

于是,他找到了在瑞信和德意志银行工作了 10 年的软件工程师弗拉德·雅琴科(Vlad Yatsenko),决定自己动手解决这个问题。

2014 年,他们在伦敦金丝雀码头的 Level39 孵化器创办了 Revolut。斯托龙斯基拿出了自己全部的积蓄,30 万英镑,赌上了自己的未来。

而即将与他会面的第二个人,蒂姆·邦廷(Tim Bunting),则来自另一个世界。

2007 年,43 岁的邦廷决定离开高盛。

他在高盛工作了 18 年,一路做到了全球股权资本市场主管和国际副主席,是高盛的合伙人之一。他站在了确定性世界的顶端,在这里,每笔交易都有精确的模型,每个决策都有海量的数据支撑,风险被量化,未来被预测。

但他却选择离开,跳入了一个截然不同的世界——风险投资。

他加入了 Balderton Capital。风险投资的本质,是在不确定性中寻找可能性。这里没有完美的模型,只有模糊的远见和对人的判断。

他们在 2015 年 2 月相遇时,Revolut 的状况十分惨淡。他们的产品 demo 在那时还无法正常运行,并且刚刚被硅谷最著名的孵化器 Y Combinator 拒绝。在任何一个正常的投资决策流程里,这都是一个会被立刻否决的项目。

但邦廷看到了一些不一样的东西。

他后来回忆,他在斯托龙斯基的眼睛里,看到了一种要掀翻整个欧洲银行业的野心和气势。同时,他又在技术合伙人雅琴科身上,看到了沉稳和可靠。一个懂金融,一个懂技术,一个有冲劲,一个有定力,这是完美的创始人组合。

在所有人都看到风险的时候,伟大的投资人能看到机会。共识往往只能带来平庸的回报,只有非共识,才有可能带来超额回报。

2015 年 7 月,Balderton 正式领投了 Revolut 的种子轮,投资 100 万英镑,公司投后估值为 670 万英镑。

然而,仅仅有优秀的创始人和勇敢的投资人就足够了吗?一个 1400 倍回报的奇迹,背后是否还有更宏大的力量在推动?

天时、地利、人和

Revolut 成功的背后,是天时、地利、人和。

首先,是 2008 年金融危机的余震,这场危机几乎摧毁了公众对传统银行的信任。

根据 Eurobarometer 的调查,危机后欧洲民众对银行的信任度降至历史冰点。银行自身也深陷泥潭,盈利能力一落千丈。数据显示,欧洲银行业的平均股本回报率(ROE)从危机前的约 11% 暴跌至 2015 年前后的 4%-5%,远低于美国同行。

为了生存,银行开始了大规模的裁员。从 2012 年到 2015 年,欧洲的银行关闭了超过 1 万家分支机构,裁减了数万名员工。这导致银行服务质量急剧下降,客户体验糟糕透顶,为新的挑战者留出了巨大的市场真空。

与此同时,技术的浪潮正在重塑市场。2015 年,欧洲的智能手机普及率开始大幅提升,手机银行的采用率也快速增长。金融服务从线下网点转移到移动 App 成为了不可逆转的趋势。

而监管的东风也恰逢其时。欧盟在 2015 年底通过了第二版《支付服务指令》(PSD2),这一法案的核心是「开放银行」,它打破了银行对客户数据的垄断,允许第三方金融科技公司在用户授权的情况下,访问其银行账户数据,提供创新的金融服务。这为整个金融科技行业的发展铺平了道路。

新一代的消费者也在快速成长。作为数字时代的原住民,他们非常讨厌传统银行繁琐的流程和糟糕的体验。2015 年的一项调查显示,80% 的 45 岁以下消费者认为,他们应该能通过手机 App 完成任何金融业务。

而欧洲市场本身碎片化的特质,也成为了 Revolut 的助推器。欧洲由数十个国家、语言和货币组成,跨境交易的不便和高昂的成本,一直是一个巨大的痛点。

正是在这样的背景下,2015 年前后,欧洲的金融科技赛道上,枪声齐鸣。德国的 N26、英国的 Monzo 和 Starling、主打跨境汇款的 TransferWise(如今的 Wise)几乎在同一时间涌现。他们各自占据一个山头,N26 主打设计,Monzo 强调社交。当时的行业共识是:一次拿下一个市场或一个产品类别。

但 Revolut 从一开始就是个异类。

它的核心洞察是,银行业可以像一个全球软件产品一样被打造,从第一天起就是全栈和无国界的。当竞争对手还在精耕细作某一块试验田时,Revolut 已经在全球范围扩张。这种在当时看来极具争议性的大胆策略,最终让它甩开了所有对手。

然而,从一个宏大的愿景到一个伟大的公司,中间隔着九死一生,Revolut 并非一帆风顺。

在争议中狂奔

Revolut 的公司价值观中,有一条是「Never Settle」(永不满足)。这条价值观,深刻地烙印在这家公司的 DNA 里,驱动着它在过去 11 年里一直在争议中狂奔。

这种永不满足首先体现在产品扩张的速度上。

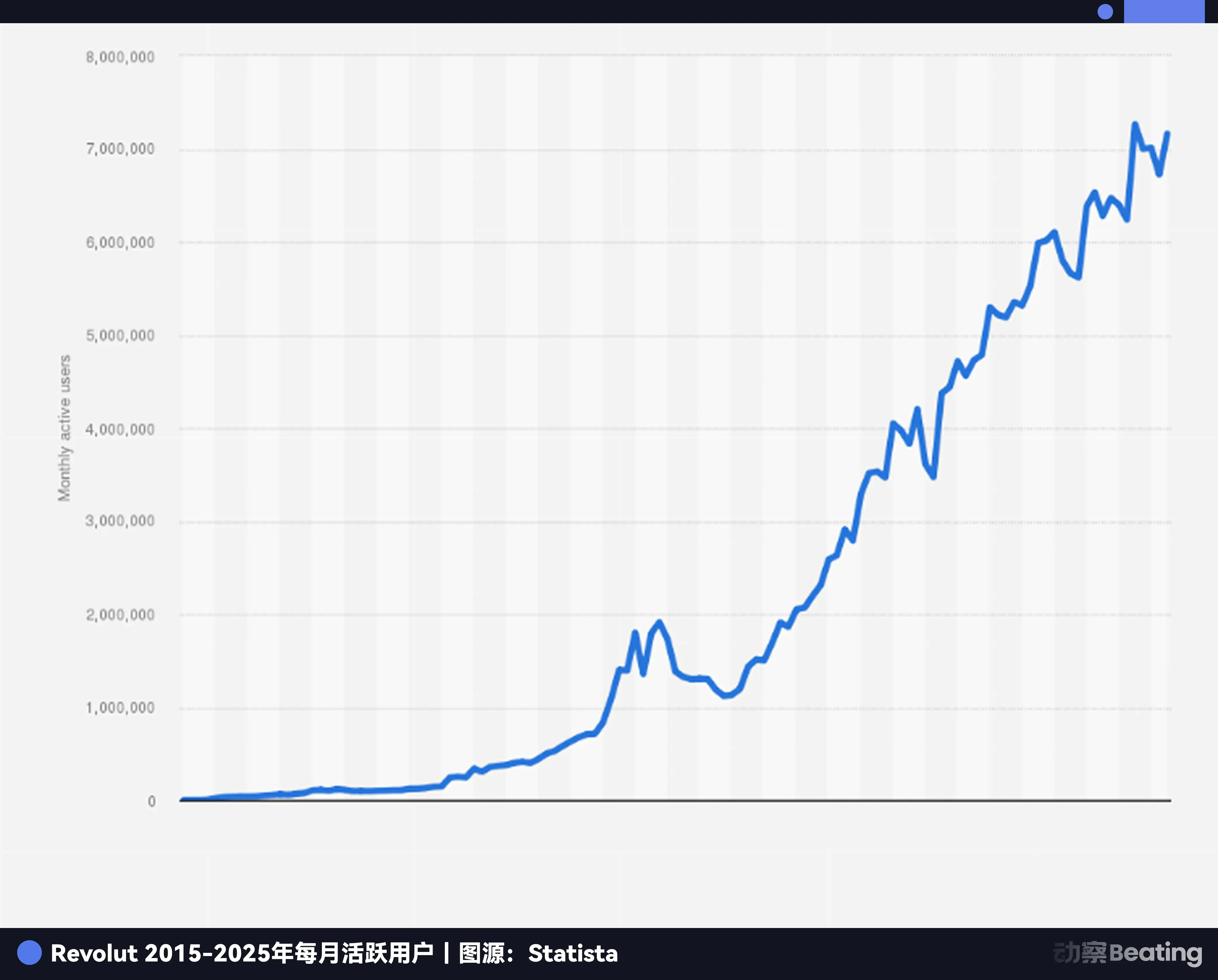

2015 年 7 月,Revolut 正式推出产品,首年就处理了超过 5 亿美元的交易。到 2016 年底,用户数突破 30 万,处理了近 10 亿英镑的交易额。2017 年 11 月,Revolut 宣布用户数突破 100 万,仅用了两年多时间就达到了这个里程碑。

斯托龙斯基的信条是「更快地发布和迭代,才能给你带来更多赢的机会。」在推出核心产品低费率换汇卡之后,Revolut 又很快推出了许多新功能:2017 年上线加密货币交易,随后是股票交易、储蓄金库、预算工具、保险、P2P 支付、商业账户……它将自己打造成了一个无所不包的金融超级应用,而它的竞争对手们,还在小心翼翼地守护着自己的一亩三分地。

这种激进的扩张策略带来了惊人的增长。2017 年,Revolut 的用户数增长了 3 倍,收入增长了近 5 倍。2018 年,用户数从 150 万增长到 350 万,收入增长了 354%。到 2018 年 4 月,Revolut 完成了 2.5 亿美元的 Series C 融资,投后估值达到 17 亿美元,正式成为了一只独角兽。

Revolut 之所以能够快速推出新功能,是因为他们公司内部采用了 VC 化的产品策略。

他们并不迷信精英式的「顶层设计」,内部通常都会有非常多的新产品和新功能在同步进行测试。但它们之中只有一小部分能最终「毕业」成为真正的业务线。没跑起来的会被砍掉,而那些成功得到验证的则会获得公司加倍的资源投入。

今天 Revolut 的核心收入产品,没有一个来自顶层的战略规划,全部都是从这种内部赛马和试错的文化中生长出来的。

但这也带来了巨大的代价。在这 11 年里,Revolut 至少经历了三次关乎生死存亡的考验。

第一次考验,来自信任。

2016 年,公司需要更多资金进行扩张,但传统的融资渠道并不顺畅。斯托龙斯基提出了一个大胆的想法:通过众筹平台 Crowdcube 向公众募资。这在当时是一个非常规的举动,很多投资人都表示反对。

但 Balderton 却力排众议,支持了这个决定。他们认为,这不仅能解决资金问题,更是一次绝佳的市场营销,可以检验公众对 Revolut 的信任度。最终,433 个普通人参与了这次众筹,平均每人投资了约 2152 英镑。他们相信 Revolut 的愿景,用真金白银为这个初创公司投了票。

而现在,这些早期的支持者也获得了惊人的回报。当初一台 iPhone 的价格,在 10 年后,变成了伦敦郊区一套房子的首付。当初 2152 英镑的投资,价值超过了 38 万英镑,回报超过 170 倍。

第二次考验,来自文化。

2019 年 2 月,英国《连线》杂志发表了一篇重磅报道,揭露 Revolut 的企业文化有严重的问题。报道指责公司为了增长不择手段,疯狂压榨员工,导致了极高的员工离职率。一时间,公司陷入了巨大的舆论危机。

此时的 Revolut 正处于高速增长期。2019 年,公司用户数突破 1000 万,并开始向澳大利亚和新加坡扩张。但这次危机的爆发,让公司的声誉遭受重创。

作为董事会成员,邦廷第一时间与斯托龙斯基进行了深入沟通。他分享了自己当年在高盛管理数千人团队的经验,帮助斯托龙斯基意识到,公司发展到一定阶段,必须建立更成熟、更人性化的管理体系。在 Balderton 的帮助下,Revolut 引入了更有经验的管理者,开始系统性地改善企业文化。

第三次考验,来自合规。

从 2021 年开始,Revolut 向英国金融行为监管局(FCA)申请银行牌照,但整整三年都没有获批。监管机构对其反洗钱系统和公司治理提出了严重质疑。这对于一家金融科技公司来说是致命的打击。

在等待英国牌照的同时,Revolut 并没有停下扩张的步伐。2020 年,公司完成了 5.8 亿美元的 Series D 融资,用户数达到 1450 万,并进入了美国和日本市场。2021 年,公司又完成了 8 亿美元的 Series E 融资,估值达到 330 亿美元。到 2022 年,用户数已经增长到 2600 万。

关键时刻,又是邦廷动用了自己的行业网络。他亲自出面,邀请了英国投资界泰斗、安本标准投资公司董事长马丁·吉尔伯特(Martin Gilbert)出任 Revolut 的董事长。这一举动,极大地增强了监管机构对 Revolut 的信任。2024 年 7 月,Revolut 终于获得了宝贵的英国银行牌照。

获得英国牌照的同时,Revolut 也交出了一份亮眼的成绩单。2024 年,公司用户数突破 5000 万,年收入达到 40 亿美元,增长 72%,年利润首次突破 10 亿美元,处理的客户交易总额超过 1 万亿美元。公司成为 19 个国家下载量最高的金融应用。

在这 11 年的风雨兼程中,Balderton Capital 始终坚定地站在 Revolut 的身后。邦廷一直担任 Revolut 的董事会成员,在 Revolut 发展的每一个关键节点,都提供了不可或缺的支持,并持续跟投了后续的每一轮融资。

欧洲 VC 的「美国梦」

Revolut 的封神一战,让此前长期隐于幕后的 Balderton 彻底走到了聚光灯下。这家伦敦 VC 捕捉奇迹的底层逻辑,并非源于偶然的运气,而是源自它体内流淌着的、属于硅谷豪门 Benchmark Capital 的血脉。

1999 年,Benchmark 的合伙人们决定在伦敦设立欧洲分支机构 Benchmark Capital Europe。他们不仅带来了资金,更带来了一种独特的组织架构——平等合伙制(Equal Partnership)。

在传统的 VC 基金里,通常有几个管理合伙人(General Partner)掌握着绝大部分权力和收益,而其他合伙人则处于相对次要的地位。这种金字塔结构,很容易导致内部竞争和利益冲突。

而平等合伙制则完全不同。在 Balderton,所有合伙人平等地拥有公司,在任何决策中都拥有同等的发言权,并且济回报,无论是谁找到或主导了这笔交易,大家都会享受相同的经济回报。这种制度,确保了所有合伙人的利益高度一致,能够像一群狼一样协同作战。

这种制度的优势,在投资 Revolut 的过程中体现得淋漓尽致。

首先是更好的尽职调查。当邦廷第一次见到斯托龙斯基时,他虽然对金融市场了如指掌,但对背后的技术实现并不完全了解。于是,他立即引入了有工程背景的合伙人苏兰加·钱德拉蒂拉克(Suranga Chandratillake)一起评估。合伙人之间没有抢功劳的顾虑,只有一个共同的目标,那就是投出最好的公司。

其次,因为所有合伙人的利益完全捆绑,所以他们能够真正从公司的角度出发,做出最有利的决策。在 Revolut 的多次融资中,Balderton 都给予了坚定的支持,从未因为内部利益纷争而犹豫。

最后是更全面的投后支持。创业公司在不同阶段会遇到不同的问题。平等合伙制意味着,创业者可以随时调用整个合伙人团队的资源。

2007 年,欧洲团队从 Benchmark 独立出来,正式更名为 Balderton Capital,以他们第一个办公室所在的街道命名。平等合伙制这个核心制度,也被完整地保留了下来,并成为 Balderton 在欧洲 VC 丛林中脱颖而出的关键。

然而,一个好的制度,并不能保证每一笔投资都成功。在风险投资的世界里,最终决定胜负的,又是什么?

幂律法则

这个法则简单来说,就是二八定律的极端版本。

在风险投资的世界里,它意味着一小部分的投资,将贡献整个基金绝大部分的回报。而绝大多数的投资,最终都归于平庸甚至血本无归。

根据 PitchBook 的数据,风险投资行业中,最顶尖的 10% 的投资,贡献了全行业 60% 到 80% 的回报。VC 的日常工作,就是在无数个看似不靠谱的项目中,去寻找那 1% 的可能性。他们需要广撒网,但更需要在关键时刻,对极少数有潜力成为超级赢家的项目下重注。

在 Balderton Capital 25 年的历史中,它投资了超过 275 家公司,也投出了 Darktrace、Depop、GoCardless 等一批明星企业。如果没有 Revolut,Balderton 或许仍然是一家优秀的欧洲 VC,但绝不会是今天的传奇。

这也决定了风险投资的本质是一场关于非共识的博弈。如果一个项目的前景已经成为所有人的共识,那么它的估值也必然水涨船高,未来的回报空间也就极其有限。只有那些在早期不被看好、充满争议的非共识项目,才有可能带来颠覆性的超额回报。

对于风险投资来说,成功不是命中率的问题,而是回报量级的问题。投错九个项目不要紧,只要投中一个能翻 1000 倍的,就足以功成名就。这听起来像是赌博,但顶级的 VC,会用一套严谨的哲学和纪律,来提高赌赢的概率。

那么,这个 1400 倍回报的奇迹背后,是否存在一个可以复制的公式?

千倍回报的公式

超额回报 = (非共识的创始人 x 结构性的时代机遇) ^ 穿越周期的耐心

首先,是非共识的创始人。

在风险投资的世界里,对人的判断,永远是第一位的。尤其是在种子轮阶段,当产品、市场、数据都还不存在时,创始人几乎是唯一的判断指标。一个顶级的创始人,必须是一个偏执的乐观主义者,他既要对未来有不切实际的幻想,又要能脚踏实地地解决眼前的问题。

其次,是结构性的时代机遇。Revolut 的成功,离不开 2015 年欧洲独特的历史窗口期。金融危机的后遗症、移动互联网的普及、监管政策的开放、消费者代际的更迭。伟大的公司,都是时代的企业。他们能够敏锐地捕捉到结构性的变化,并用自己的产品和服务,成为了那个变化的代名词。

最后,也是最重要的一点,是穿越周期的耐心。从 2015 年到 2026 年,Revolut 经历了文化危机、监管困境、市场竞争的重重考验。在这 11 年里,Balderton 始终是其坚定的支持者,不仅持续跟投,更在关键时刻提供了宝贵的建议和资源。这种长期持有、与创始人共渡难关的耐心,是实现超额回报的必要条件。

在资本的世界里,时间是最好的朋友,也是最坏的敌人。只有那些能够抵御短期诱惑、坚持长期价值的投资者,才能最终等来时间的复利。

100 万英镑变成 60 亿美元,这不仅仅是一个财富神话,更是一个关于认知、勇气和耐心的故事。它告诉我们,在这个瞬息万变的时代,真正的机会,永远留给那些能够洞察时代、拥抱变化、并且愿意与伟大的创业者一起穿越周期的长期主义者。

原文链接