作者: Delphi Digital

编译:胡韬,ChainCatcher

以往行之有效的投资策略如今已不再奏效。某些板块表现优异,而市场整体却表现落后。其结果是,实际收益与人们此前预期的普遍盈利模式之间存在巨大差距。

部分原因是市场成熟,但其他因素也发生了变化。

多年来,加密货币一直是投机资本寻求风险回报的首选。但这种情况已不复存在。

2024年,对生成式人工智能的私募投资额达到350亿美元,较2022年增长8.5倍。仅在2025年第一季度,机器人初创公司就获得了20亿美元的融资。

如今,每增加一美元的流动性,就有更多可投资的增长型资产与之竞争。加密货币不再仅仅与其他加密货币竞争,而是与所有指数级增长的技术争夺投机资金。

这一点在数据中得到了体现。过去24个月,加密股票的表现优于大多数山寨币。机构资本对现货ETF和Coinbase、Robinhood、Galaxy等股票的兴趣远大于对代币本身的兴趣。加密股票实际上吸走了原本会流入山寨币的部分资金。

与此同时,胖协议理论正在瓦解。

该理论认为,基础设施能够获取价值,而应用程序则保持轻量级且可互换。在区块空间稀缺且协议拥有定价权的情况下,这种理论是合理的。但随着DA(分布式架构)趋于零、执行分散在Rollup和应用链上,以及MEV(市场经济价值)被那些想要将价值据为己有的应用程序抽象化,这种理论就显得不那么合理了。

实际经济价值(REV)正成为衡量价值的关键指标。用户实际支付的费用会回流到代币持有者手中,而不会稀释代币,这才是真正重要的指标。

过去两年主导加密货币困境的流动性环境正在发生逆转。加密货币是否会做出反应,则是另一个问题。

自2022年以来,美联储已从市场中移除了2.4万亿美元的资金,并在去年12月暂停了量化紧缩(QT)。加上已定价至2026年的降息计划,这是自2022年初以来首次出现净正资金流动。

BTC/黄金比率目前处于历史低位。黄金流动性指标已突破两个标准差,而比特币的流动性指标则接近熊市水平。BTC/黄金的月度相对强弱指数(RSI)也达到了历史最高超卖水平。

比特币表现不佳的原因有很多:量子危机恐慌、大户抛售、缺乏市场结构法案等等。但数据指向更根本的原因。目前,比特币与黄金和日本10年期国债呈负相关,而黄金与日本国债呈正相关。黄金和日本国债的价格波动都具有统计学意义,偏离历史平均水平2-3个标准差以上。当价格波动如此剧烈时,相关性规律表明,相关资产也应该出现异常疲软的表现。

比特币的表现一直落后于黄金。一旦日本国债危机缓解,日本央行和美联储找到稳定套利交易的方法,黄金和大宗商品面临的压力应该会减轻。这或许才是比特币真正的机会所在。

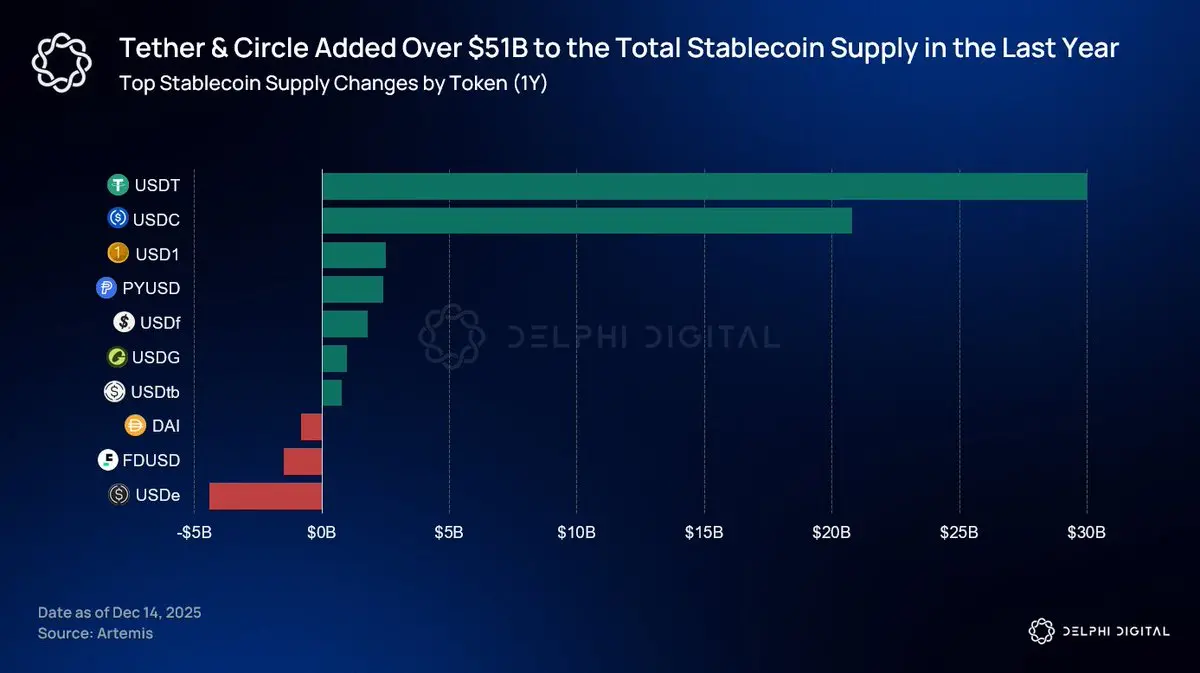

稳定币已成为加密货币领域最大的应用场景。经调整后的稳定币月交易量已超过PayPal和Visa。总供应量超过3040亿美元,比去年增长33%。稳定币储备目前持有约1330亿美元的美国国债,使其成为第19大国债持有者。

因此,整个支付体系正在被压缩。我们正在从卡组织、收单银行、发卡银行和结算窗口的模式,转向可编程的链上结算。稳定币消除了中间环节,简化了对账流程,并将合规性作为一项原生功能而非事后考虑。

如果基础设施商品化且流动性回归,价值可能会流向拥有用户关系的应用程序。

Coinbase、Robinhood、Binance 和 Hyperliquid 都从不同的起点出发,朝着同一个目标——聚合层——展开竞争。加密货币在这方面具有结构性优势。当 Block 想要提供先买后付 (BNPL) 服务时,他们斥资 290 亿美元收购了 Afterpay。加密货币超级应用只需集成 Aave 进行借贷,并通过 Hyperliquid 路由交易,即可从构建代码中获利,而无需支付收购费用。

最大的金融科技公司更进一步。他们不再从现有链上租用区块空间,而是构建自己的区块链。Stripe 今年早些时候推出了 Tempo,这是一条旨在提高支付速度并使用原生稳定币 gas 费用的区块链。Robinhood 也采取了类似的策略,为其代币化股票构建了 L2 区块链。

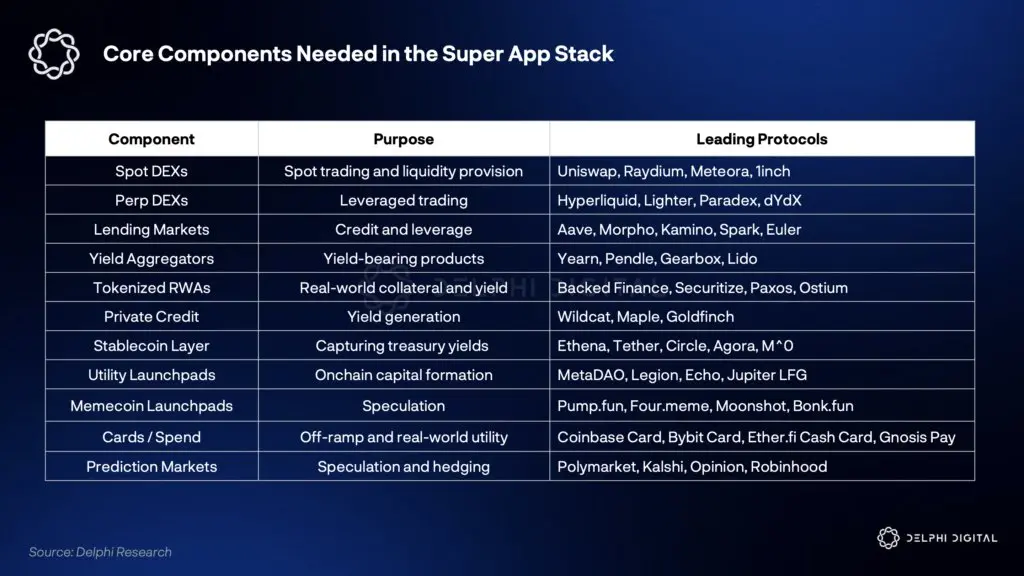

以往的周期中,除了方向性代币押注之外,链上可做的事情并不多。而现在,有了 Polymarket 提供的预测市场、链上信贷、深度交易流动性等等。现在,您可以通过一个界面管理所有财务事宜。

RWA是这项技术成功的关键因素之一。2025年1月,链上代币化股票的价值约为1500万美元。如今,这一数字已超过5亿美元。任何人都可以将股票存储在自托管钱包中,无需开设经纪账户。

证券永续合约的规模扩张速度甚至更快。Hyperliquid、Ostium、Vest Exchange 等平台现在提供股票、指数、商品和外汇的杠杆敞口。差价合约经纪商在美国以外地区每天的交易量达数百亿美元,零售期权交易也越来越反映简单的方向性押注,而非波动率交易。对于这两种用途而言,永续期权都是一种更简洁的工具。

结果是,经纪账户正悄然被自托管钱包所取代。股票、加密货币、外汇和大宗商品都集中在一个界面上。结算、保证金和托管完全依赖于加密货币平台。

被动地将“加密货币”作为一种资产类别进行配置的时代已经结束了。

比特币正逐渐从一种宏观资产类别中独立出来。真正实现手续费收取的协议能够持续保持优异表现,而这仅靠叙事无法做到。稳定币基础设施正在成为加密货币与其他一切事物之间的桥梁。