作者 | @Dune

编译 | Odaily星球日报( @OdailyChina )

译者 | 叮当( @XiaMiPP )

编者按:当市场仍习惯用“总供应量”去概括稳定币世界时,一组更具颗粒度的数据正在揭示另一层现实。单一的供应量只能回答“有多少”,却无法解释“谁在持有”“如何流动”“为何停留”。而当我们把供应规模、持仓集中度、链上流通速度与具体活动分类放在同一张图谱中观察时,看到的便不再是静态存量,而是资本在链上如何迁移、沉淀、加杠杆与重新定价的动态结构。

这种视角之所以重要,是因为它可能修正我们对过去一年的直觉判断。加密市场的颓势与美股的强劲走势形成鲜明反差,巨鲸抛售与价格回撤所放大的恐慌情绪,很容易让人觉得资金正在撤离加密世界。但本文所呈现的链上数据,以及近几日 Circle 财报释放的信号,都在述说资金未必消失,它们可能只是暂时从高波动风险资产中抽离,至少链上数据在证明它们进入激励型活动中,而非交易需求。

每个人都会引用那个供应量数字。它出现在每一份报告、每一次财报电话会议、每一场政策听证会上。但除了“流通规模超过 3000 亿美元”之外,我们究竟真正了解稳定币多少?

是谁在持有它们?持仓集中度有多高?它们的流转速度有多快,又主要活跃在哪些链上?它们实际被用来做什么——是作为 DeFi 流动性、支付工具,还是单纯资金停泊的“现金等价物”?

Meta 刚刚宣布计划在其平台整合第三方稳定币支付;OCC(美国货币监理署)批准了 Stablecoin 的国家信托银行牌照; Payoneer 宣布为 200 万家企业提供稳定币功能; Anchorage Digital 则为非美国银行推出合规稳定币服务。机构和监管者正在加速入场,而他们需要的答案,显然不只是一个供应量数字。

我们使用了 Dune 最新发布的稳定币数据集——该数据集由 Dune 与 Steakhouse Financial 合作开发——来回答其中的一些问题。以下是数据所揭示的结果。

供应全景

截至 2026 年 1 月,在 EVM、Solana 和 Tron 上规模最大的 15 种稳定币,其完全稀释供应量达到 3040 亿美元,同比增长 49%。Tether 发行的 USDT(1970 亿美元)与 Circle 发行的 USDC(730 亿美元)依然占据 89%的市场份额。

从链的分布来看,Ethereum 承载 1760 亿美元(58%),Tron840 亿美元(28%),Solana150 亿美元(5%),BNB Chain130 亿美元(4%)。 即便总供应量几乎翻倍,这一链上分布结构在过去一年中几乎没有发生明显变化。

但在前两大稳定币之下,2025 年是挑战者崛起的一年。USDS(Sky/MakerDAO)增长 376%至 63 亿美元;PYUSD(PayPal)增长 753%至 28 亿美元;RLUSD(Ripple)从 5800 万美元跃升至 11 亿美元,涨幅高达 1803%;USDG 扩张 52 倍;USD1 则从零增长至 51 亿美元。

当然,并非所有挑战者都同向而行。USD0 下跌 66%;Ethena 的 USDe 在 10 月峰值时几乎翻三倍,全年最终上涨 23%。即便如此, USDT 与 USDC 之下的竞争层,竞争对手数量在显著增加。

谁在持有它们?

大多数稳定币数据集只能告诉你总供应量。而由于我们的数据集在钱包层级追踪余额,并结合地址标签,我们可以回答一个更关键的问题:是谁在持有这些稳定币?

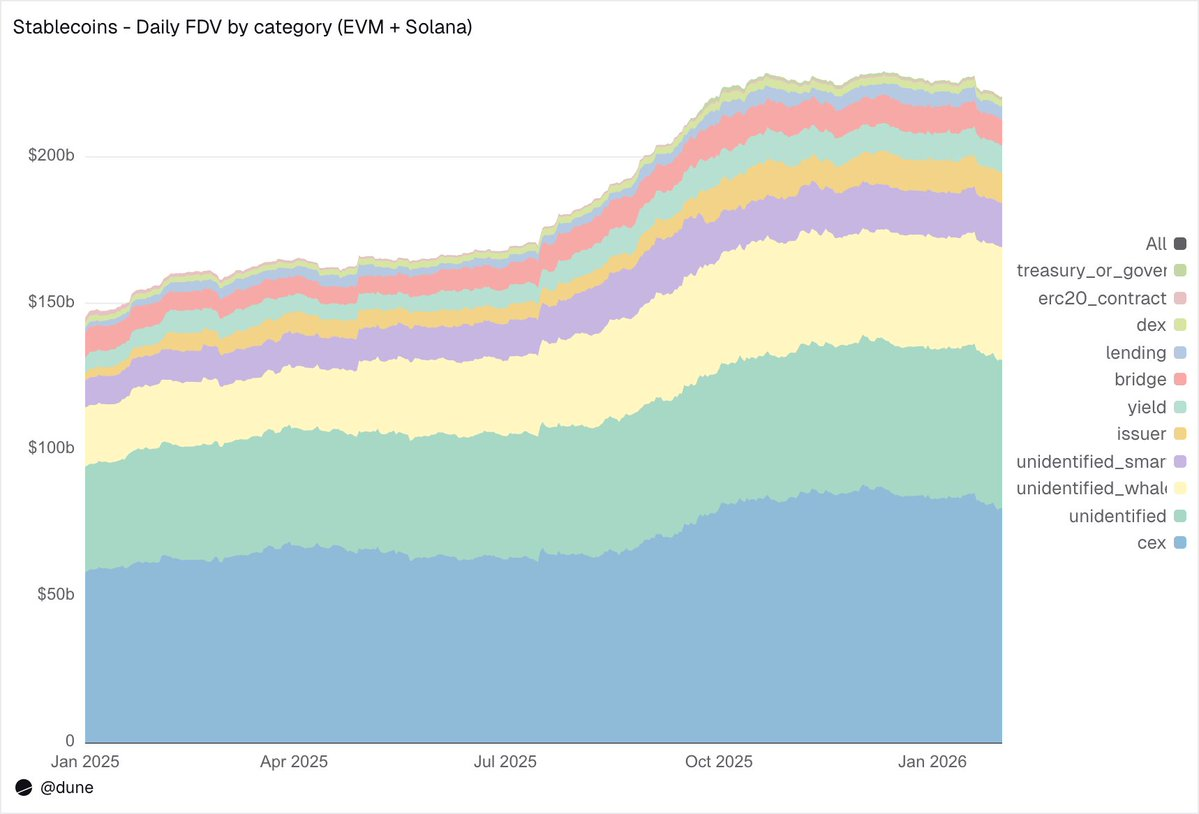

在 EVM 和 Solana 生态中,中心化交易所是目前规模最大的已识别类别,持有规模达 800 亿美元,高于一年前的 580 亿美元。 稳定币首先仍然是交易所交易与结算的基础设施。

巨鲸钱包持有 390 亿美元;收益协议的持仓几乎 翻倍 至 93 亿美元,反映出链上收益策略的增长;发行方地址——包括国库与铸造/销毁合约——从 22 亿美元跃升至 102 亿美元,增长 4.6 倍 ,直接体现了新供应进入市场的规模。

关于标签质量:仅有 23%的供应量处于完全未识别地址中。对于链上数据而言,这是相当高的识别率——而这对于理解稳定币风险究竟分布在哪里至关重要。

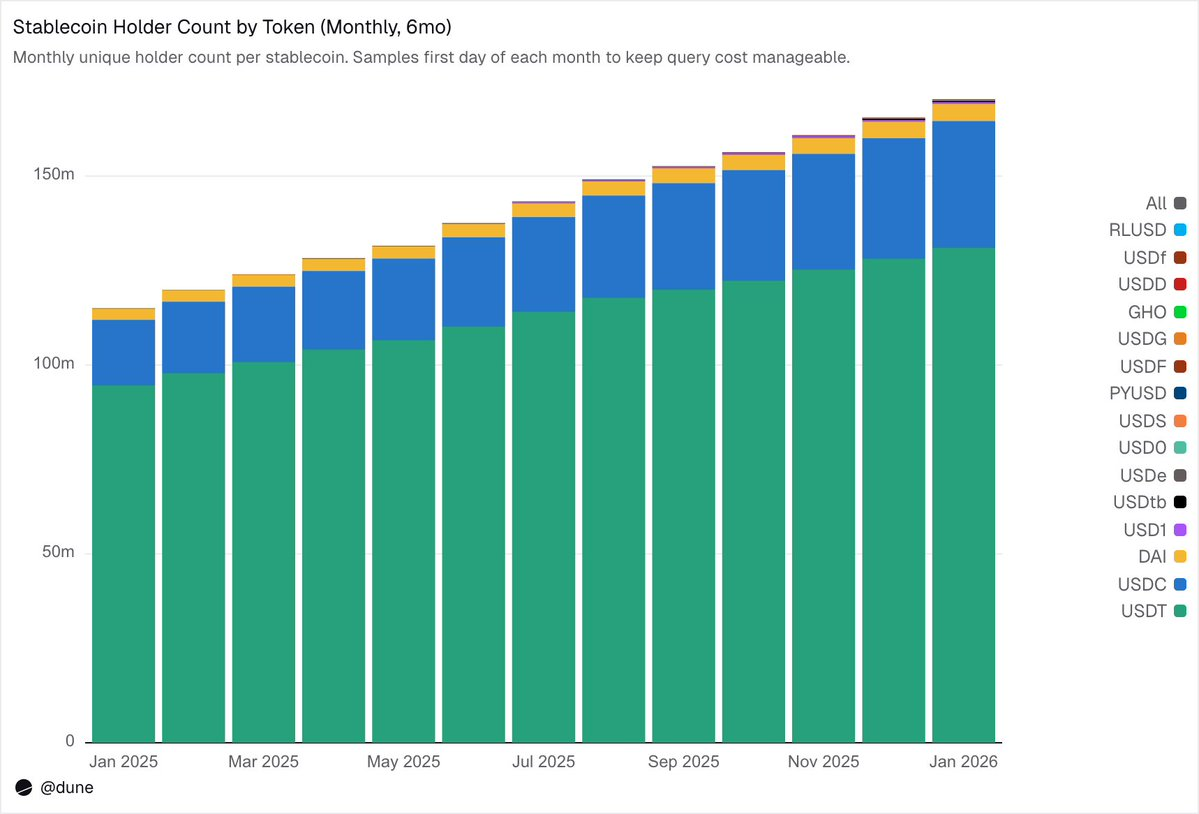

1.72 亿持有人,但集中度极高

截至 2026 年 2 月,共有 1.72 亿个独立地址至少持有这 15 种稳定币中的一种。USDT 占 1.36 亿,USDC 占 3600 万,DAI 占 470 万。这三种稳定币的分布非常广泛: 前 10 大钱包仅持有 23%–26%的供应量 ,其 HHI(赫芬达尔-赫希曼指数,0 代表完全分散,1 代表单一持有者)低于 0.03。

而 其他稳定币 则呈现出截然不同的图景。 前 10 大钱包往往掌握了 60%至 99%的供应量。 以 USDS 为例,尽管其流通规模达到 69 亿美元,但其中 90%集中在 10 个钱包中(HHI 为 0.48)。USDF 的集中度更高,前 10 大地址持有 99%的供应量(HHI 为 0.54)。至于 USD0,则几乎走向极端:同样是 99%集中在前 10 大钱包,HHI 却高达 0.84,这意味着 即便是在这前十名之内,供应量也主要被一两个地址所主导。

这并不意味着这些稳定币本身存在缺陷——有些项目推出时间较短,有些从设计之初就面向机构客户。但这确实意味着,它们的“供应量”数字,不能用解读 USDT 或 USDC 的方式来理解。持仓集中度会直接影响脱锚风险、流动性深度,以及所谓“供应规模”究竟代表真实的有机需求,还是仅仅反映少数大户的配置行为。只有当你掌握每一个持有者的余额数据,而不是仅依赖铸造/销毁事件得出的聚合供应量时,才能进行此类分析。

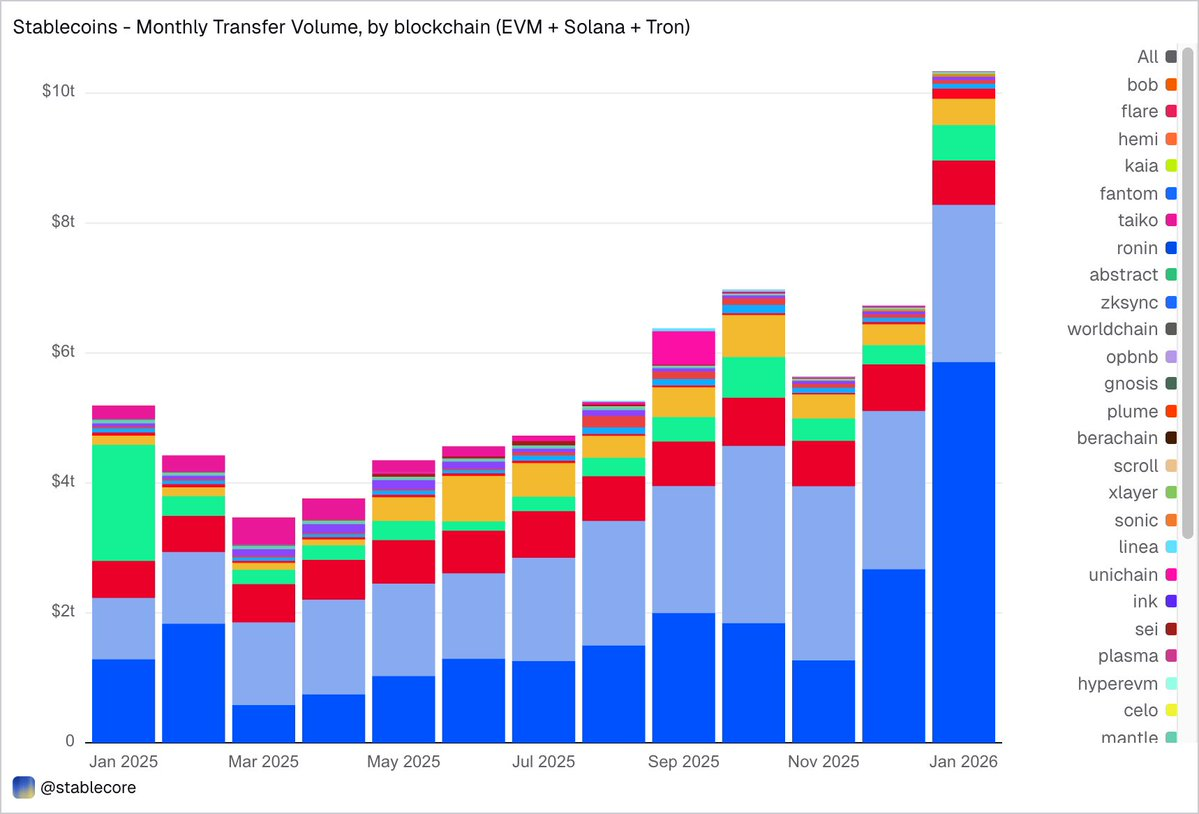

2026 年 1 月:转账规模 10.3 万亿美元

2026 年 1 月,EVM、Solana 与 TRON 生态内稳定币转账总额达到 10.3 万亿美元,是 2025 年 1 月的 两倍 以上。

链上分布与供应结构形成鲜明对比:Base 以 5.9 万亿美元居首,尽管其供应量仅 44 亿美元;Ethereum 为 2.4 万亿美元;Tron 为 6820 亿美元;Solana 为 5440 亿美元;BNB Chain 为 4060 亿美元。

按代币划分,USDC 以 8.3 万亿美元占据主导——几乎是 USDT(1.7 万亿美元)的 5 倍 ——尽管其供应量仅为后者的约 1/2.7。USDC 显然流转更快、更频繁。DAI 为 1380 亿美元,USDS 为 920 亿美元,USD1 为 430 亿美元。

需要强调的是,这些数据刻意保持客观中立。该数据集并未预先根据某种固定标准过滤“真实”经济活动,因此总额可能包含套利、机器人、内部路由等自动化行为所产生的流动。我们没有将判断硬编码进数据,而是提供一个客观视角,让用户自行选择过滤方式——无论是剔除机器人交易、识别有机使用,还是定义更符合实际情况的交易活动衡量标准。

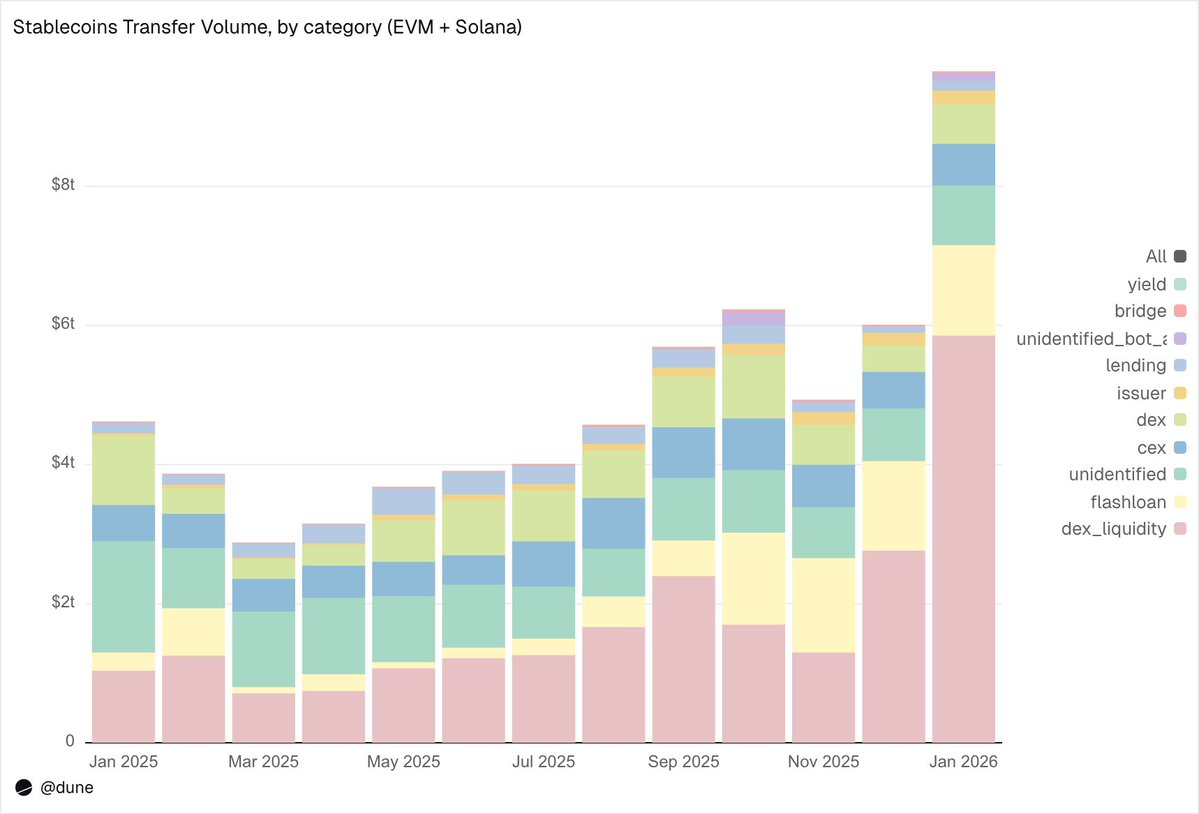

稳定币到底在做什么?

这正是该数据集颗粒度优势的真正体现。转账不仅被简单标注为“金额”,而是根据链上触发机制被归类为不同活动类型。这意味着,我们不仅知道“10 万亿美元发生了流动”,还知道“为什么发生流动”。

1. 市场基础设施(DEX 交易与流动性)

两者合计表明,稳定币首先是交易抵押品与流动性基础设施。有趣的是,交易量更多集中在 激励驱动的流动性挖矿与主动资本优化活动,而非纯粹的交易需求。

2. 杠杆与资本效率(借贷+闪电贷)

- 闪电贷(借入并归还):1.3 万亿美元——自动化套利与清算循环。

- 借贷活动(存款、借出、偿还、提取):1370 亿美元——代表链上短期资本效率与结构化信用层。

3. 出入口通道(CEX 与跨链桥)

- CEX 流动——存入(2240 亿美元)、提取(2240 亿美元)、内部转账(1510 亿美元):合计 5990 亿美元。

- 跨链桥存取:280 亿美元——显示稳定币作为跨链与中心化平台间结算通道的功能。

4. 发行层(货币操作)

- 发行方操作——铸造(280 亿美元)、销毁(200 亿美元)、锚定再平衡(230 亿美元)及其他操作:合计 1060 亿美元,是一年前 420 亿美元的近 5 倍。

5. 收益协议

- 收益协议活动:27 亿美元——规模较小,但在结构化策略与链上资产管理中具有重要意义。

总体而言,90%的转账量都流经已识别的活动类别,为我们提供了贯穿整个链上堆栈各层的精细视图。

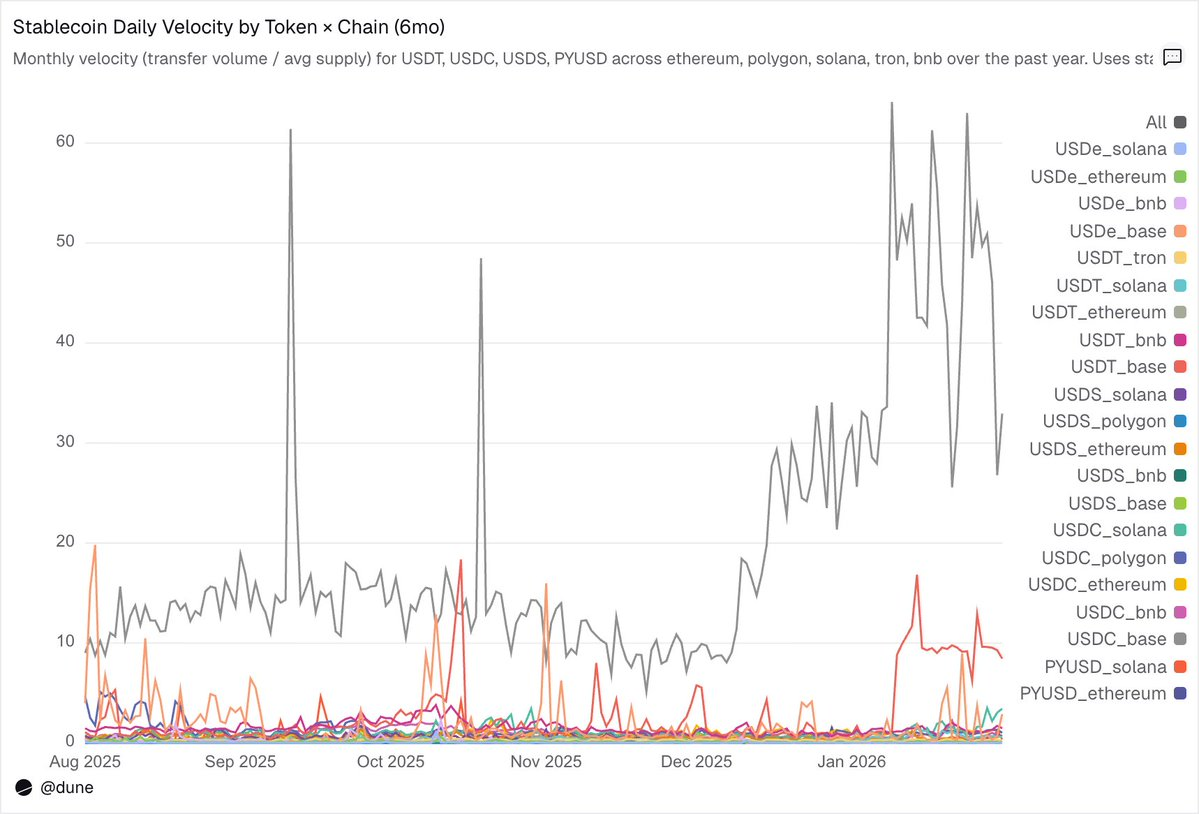

流通速度:同一代币,不同世界

日流通速度(交易量除以供应量) 或许是稳定币分析中最被忽视的指标。它揭示稳定币是作为交换媒介活跃使用,还是仅仅被持有。

在我们分析的代币中,USDC 与 USDT 再次脱颖而出,但呈现不同特征。

USDC 在 L2 与 Solana 上流通速度最快。 在 Base 上,USDC 的日均流通速度高达 14 倍——这是由高频 DeFi 活动驱动的惊人数字;在 Solana 与 Polygon 上约为 1 倍;在 Ethereum 上也达到 0.9 倍,几乎每天都有接近全部供应量发生流动。

USDT 在 BNB Chain 与 Tron 上速度最快。 BNB Chain 上达到 1.4 倍,反映活跃交易;Tron 上为 0.3 倍,交易量随低,但交易量异常稳定,与其作为跨境支付主通道的角色一致。而在 Ethereum 上,USDT 仅为 0.2 倍, 超过 1000 亿美元的供应量大多处于闲置状态。

USDe 与 USDS 速度更慢,但有意为之。 USDe 在 Ethereum 上日均流通速度仅 0.09 倍;USDS 为 0.5 倍。两者均为收益型稳定币:USDe 通常被质押为 sUSDe 以捕获 Ethena 的 Delta 中性策略收益;USDS 则存入 Sky 储蓄利率机制获取协议补贴收益。因此,大量供应量停留在储蓄合约、如 Aave 等借贷市场或结构化收益循环中。低速度在此不是缺陷,而是特性——这些资产被设计为积累收益,而非频繁流通。

链的差异往往比代币本身更重要。同样是 PYUSD,在 Solana 上日均流通速度为 0.6 倍,是其在 Ethereum 上(0.1 倍)的四倍。同一代币,在不同生态中呈现完全不同的使用模式。

供应量与转账量各讲述一部分故事,而流通速度则将两者连接起来——它揭示某条链上的稳定币究竟是活跃的基础设施,还是沉睡的资本。