原文作者: Wintermute

原文编译:深潮 TechFlow

导读: 本文由 Wintermute OTC 交易员撰写,深度剖析了当前加密市场散户资金流失的根本原因。历史上的加密牛市往往由散户的投机推动,但最新数据表明,散户正以创纪录的速度涌入美股,导致加密市场与美股从“同涨同跌”变成了“跷跷板”。随着加密市场波动率下降、出入金门槛降低,以及 AI 赋予了散户在美股的分析优势,加密货币已不再是散户投机的首选。了解这一资金轮动逻辑,有助于我们重新调整多资产投资框架。

全文如下:

散户的活跃度一直在推动着加密市场。通过投机、条件反射式的逢低买入,以及在各种代币间的灵活资金轮动,散户投资者定义了加密历史上的每一个主要周期。但最新数据表明,散户与加密市场的关系正在发生改变。

一段时间以来,我们一直提醒大家,美股市场正在吸引散户的注意力,而这牺牲了山寨币的流动性。摩根大通(JP Morgan)策略部门的最新数据,叠加我们独家的资金流向数据,进一步表明:美股和加密货币正在成为可互相替代的风险资产。

关联反转

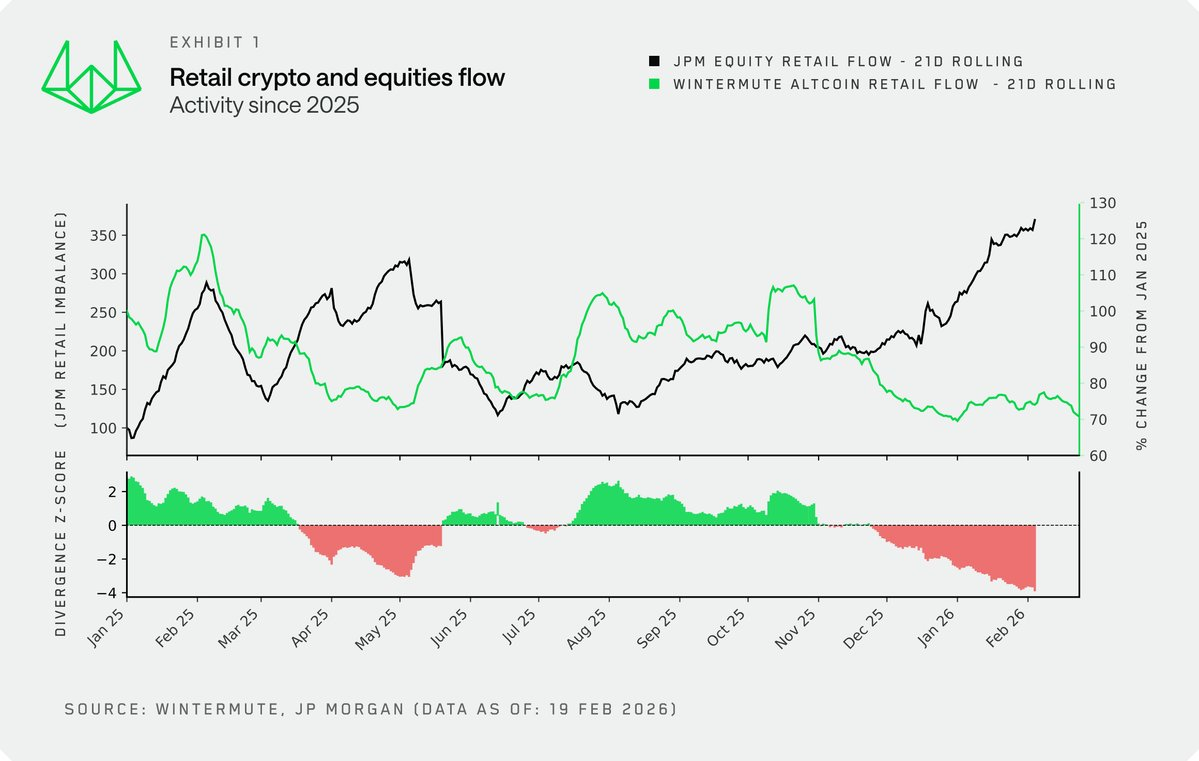

将 Wintermute 独家的加密散户资金流向数据与摩根大通的散户美股资金流入数据叠加对比,我们获得了一个审视散户在美股和加密市场活跃度关系的新视角。

历史上,两者通常是同频共振的。直到 2024 年底之前,风险偏好升温往往意味着两边都在买入,因为在某种程度上,它们都是过剩资本(参考 M2 数据)和风险偏好的宣泄口。然而自 2024 年底以来,这种关联已经破裂。今天我们看到了近期历史上最严重的背离:散户正以创纪录的速度涌入美股,而在加密市场却选择持币观望。

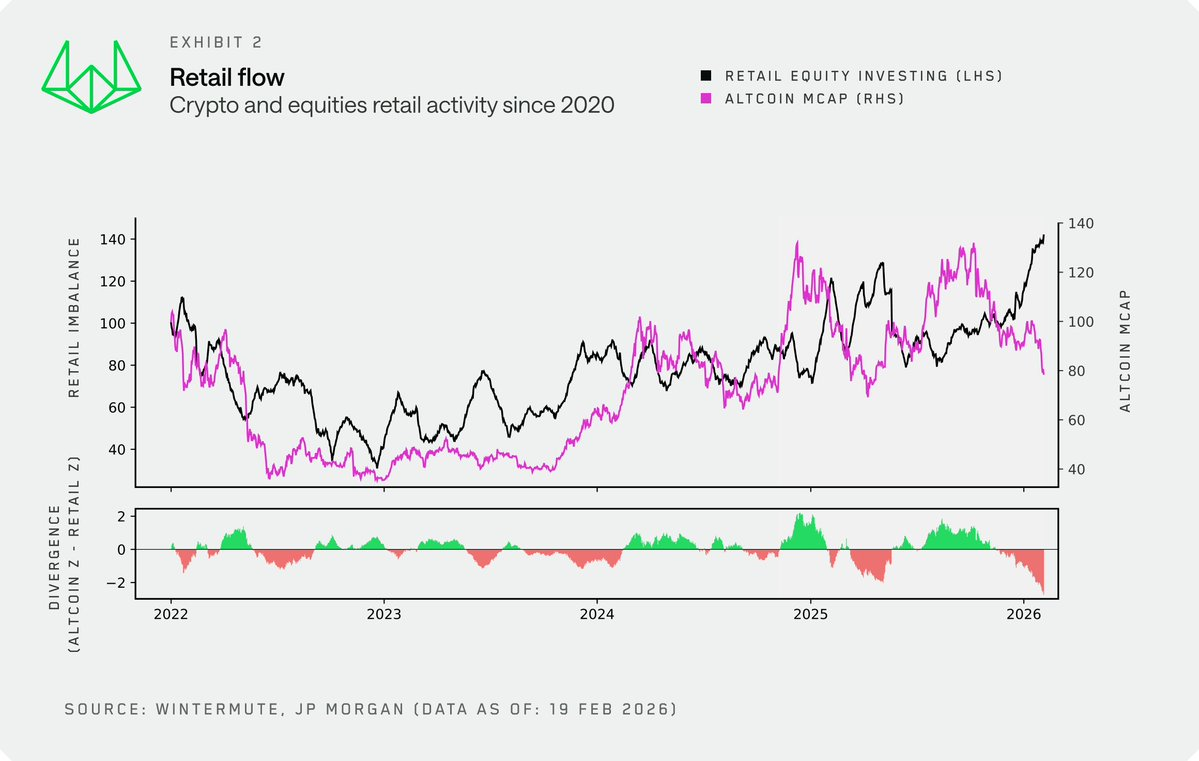

拉长周期来看,我们使用山寨币的总市值作为散户加密活跃度的长期替代指标。它与我们的散户资金流数据高度契合,且拥有更客观、更长期的历史记录。从 2022 年到 2024 年底,加密货币和美股走势大体一致,散户将两者都视为高风险投资组合的一部分。但 2024 年底的这次脱钩显得尤为突出,散户的交易行为也变得更加偏向短期驱动、波动频繁且缺乏结构性。

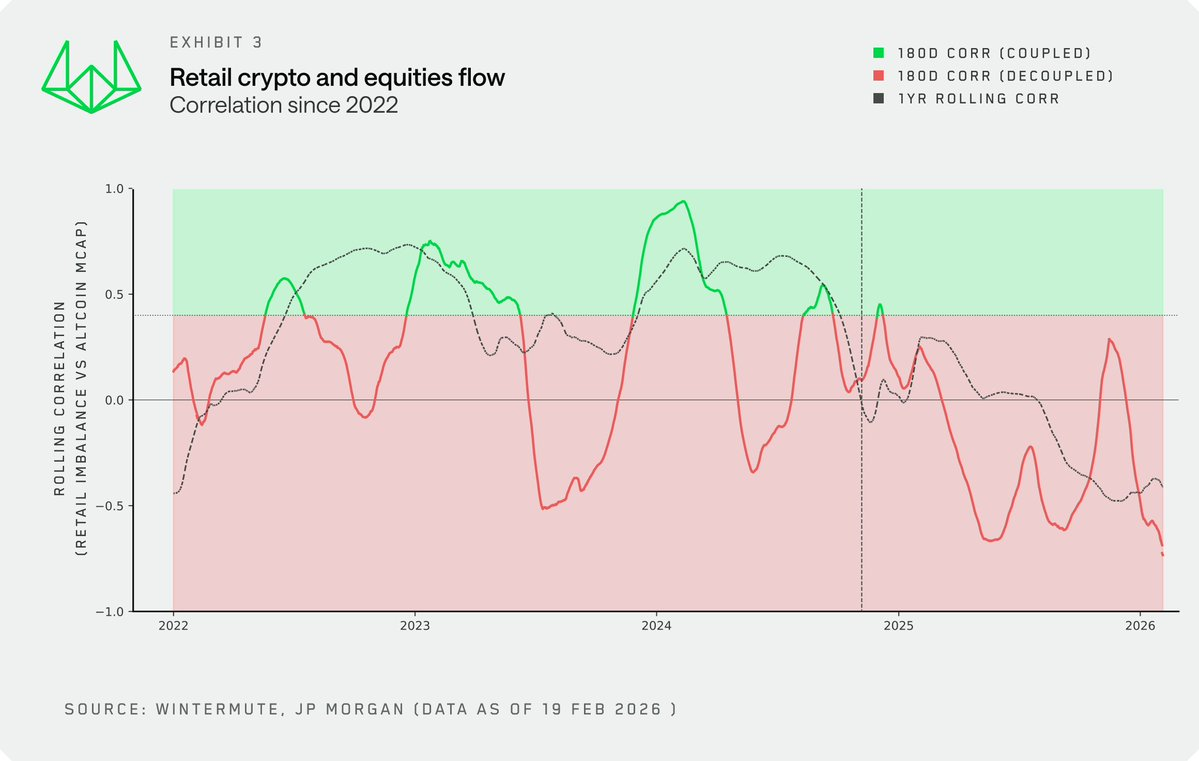

散户活跃度与山寨币市值之间的滚动相关性证实了这一转变。曾经那种虽然有波动但总体呈正相关的关系,现在已经变成了负相关。散户现在是在这两者之间做「二选一」的资金分配,而不是同时买入。

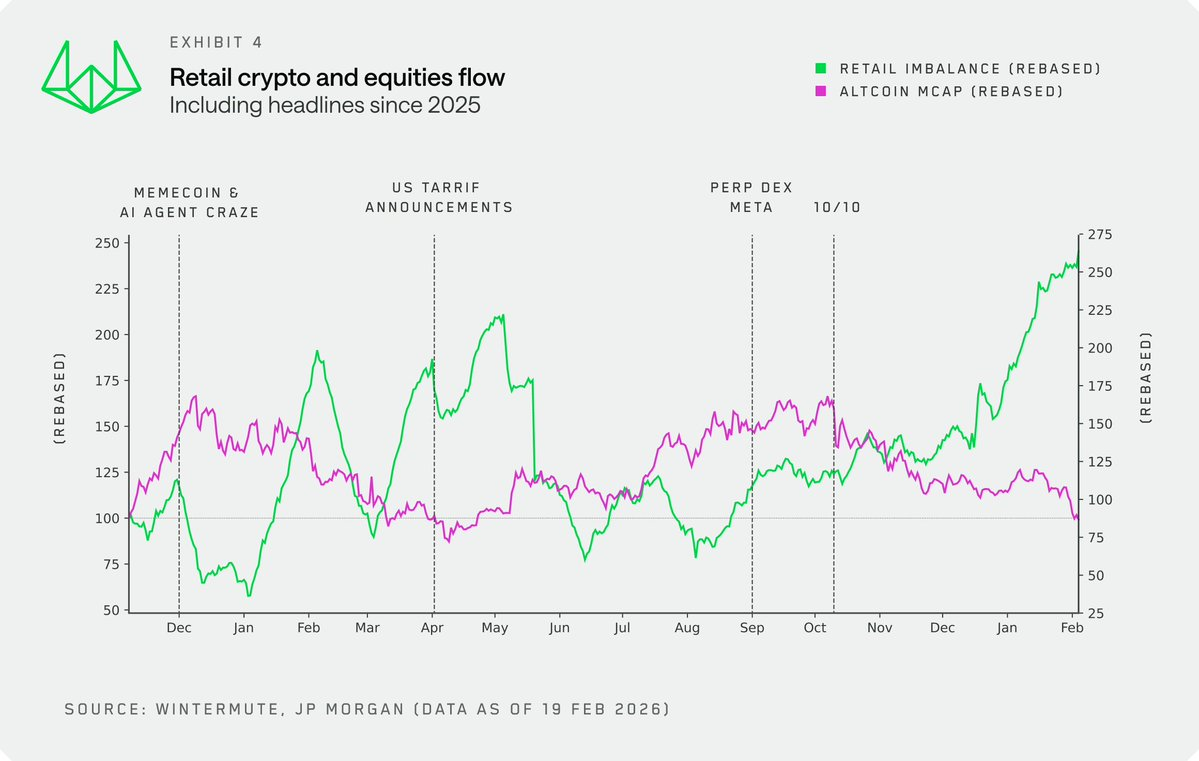

聚焦到 2025 年,结合关键催化剂事件,这种动态变化会更加清晰。有几点表现得非常明显:

- 当美股市场活跃度停滞时,Memecoin 和 AI 代理(AI agents)迎来了高光时刻,散户将投机需求转移到了这些领域。

- 无论是在 2025 年 4 月宣布关税政策期间,还是在最近一段时间,散户都在继续激进地逢低买入美股。

- 在 10 月 10 日之后,资金几乎完全转向了美股,且这一趋势至今仍在持续。

因果关系

必须明确一点:我们并不认为加密市场的散户体量大到足以把资金从美股抽走。恰恰相反,是美股市场高涨的散户热情抽干了加密市场的流动性。

新数据也证实了这一点。美股的散户活跃度已经成为一个新变量,加密投资者应该密切关注这个指标,以此来寻找散户资金何时能为加密市场提供持续买盘的机会窗口。

波动率本身就是产品

虽然原因有很多,但散户之所以在加密市场如此活跃并被其吸引,核心原因之一就是该资产的波动性特征。波动率本身就是产品。这正是当初把散户拉进加密圈的核心动力。

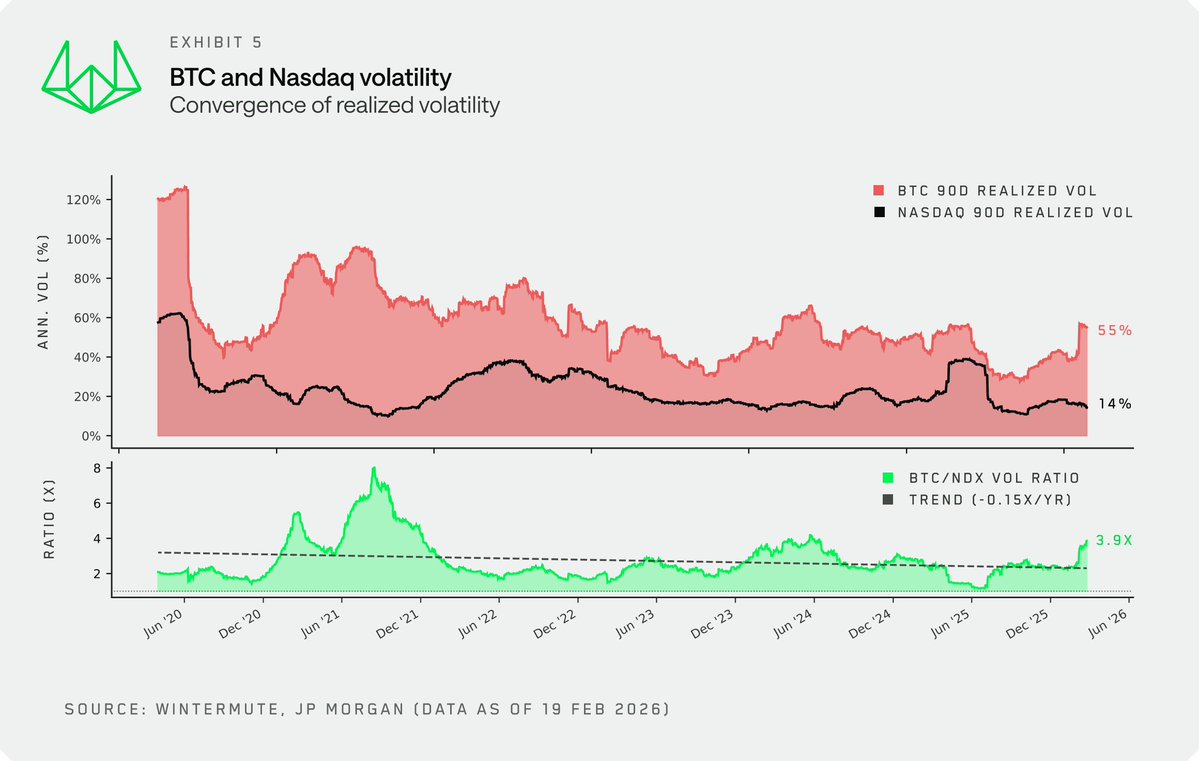

然而,尽管加密市场的波动率依然远超美股,但其已实现波动率(realized volatility)一直在发生结构性的压缩,而且这种趋势很难逆转。BTC 与纳斯达克 100 指数(NDX)的波动率比值一直在走低,在 2025 年上半年,这一比值甚至被压缩到了两倍以下。

关于一些关键驱动因素的思考:

- 市场走向成熟。 成熟投资者不断增加,加上 ETF 和 DAT 等新型流动性工具的出现,抑制了早期周期中那种典型的、由条件反射引起的波动率暴涨。

- 市场规模。 目前加密市场总市值达 2.3 万亿美元,即便比历史高点(ATH)回撤了 40%,现在要推动市场上涨所需的资金量,也远比五年前庞大得多。

随着波动率的压缩,加密货币吸引散户的核心卖点也随之消退。那种定义了 21 到 22 年牛市周期、吸引了一整代散户进场的暴涨暴跌,如今已经一去不复返。对于追求波动的散户来说,美股正变得越来越有吸引力。

技术驱动因素

除了加密市场本身的结构性变化,技术驱动因素也在加速这种资金轮动,而这一点在市场上讨论得还不够充分。

- 投资渠道的打通。 金融科技和传统券商平台整合了加密货币交易(或者加密原生平台整合了美股交易),这确实降低了入场门槛,但其更深远的影响体现在「资金撤离」上。在之前的周期中,复杂的出入金流程让资金一旦进入加密市场就被锁在里面,从而推动了不同代币之间的有机轮动。而如今,同样丝滑的出入金通道意味着资金可以毫无阻碍地在加密货币和美股之间自由穿梭。

- 认知优势(The edge)。 散户似乎越来越被美股吸引,部分原因在于他们通过 AI 获得了一种全新的优势。大语言模型(LLMs)极大地提升了散户的分析能力,让他们产生了一种能与机构公平竞技的错觉。

但在加密市场,这种感觉是不存在的。虽然你也可以基于数据对加密项目进行分析,但加密领域缺乏共识性的估值框架和代币价值捕获机制,同时可投资的标的还在无限膨胀,这使得散户很难在这里找到那种「优势在握」的感觉。

结论

散户曾经是加密市场最可靠的条件反射式需求来源,但现在,他们的风险偏好正越来越多地在别处得到满足。美股提供了极具竞争力的波动性,赋予了散户不断增强的分析优势,而且通过手机里的同一个 App,资金就能在加密市场和美股之间实现无缝切换。加密货币在散户的投资组合中依然有一席之地,但它现在只是众多博弈工具中的一个,而不再是投机的首选载体。

这种转变也应该重塑投资者观察市场的视角。一些屡试不爽的指标已经失效。对于加密投资者来说,要想取得成功,仅仅寻找风险偏好的先行指标并将其与加密原生的框架结合,已经远远不够了。投资者需要越来越多地通过多资产投资组合的视角来看待加密货币,就像在美股和固定收益市场中早已经成为标准操作那样。