原创 | Odaily 星球日报( @OdailyChina )

作者|Azuma( @azuma_eth )

2 月 27 日晚间,OpenAI 宣布以 7300 亿美元的投前估值,完成了 1100 亿美元的最新融资。

本轮融资的资金来自于三大巨头,其中亚马逊出资 500 亿美元(初始投资 150 亿美元,剩余350亿美元将在未来数月满足特定条件后陆续到位),英伟达出资 300 亿美元(将通过合计 5 GW 的算力采购回流),软银亦出资 300 亿美元。

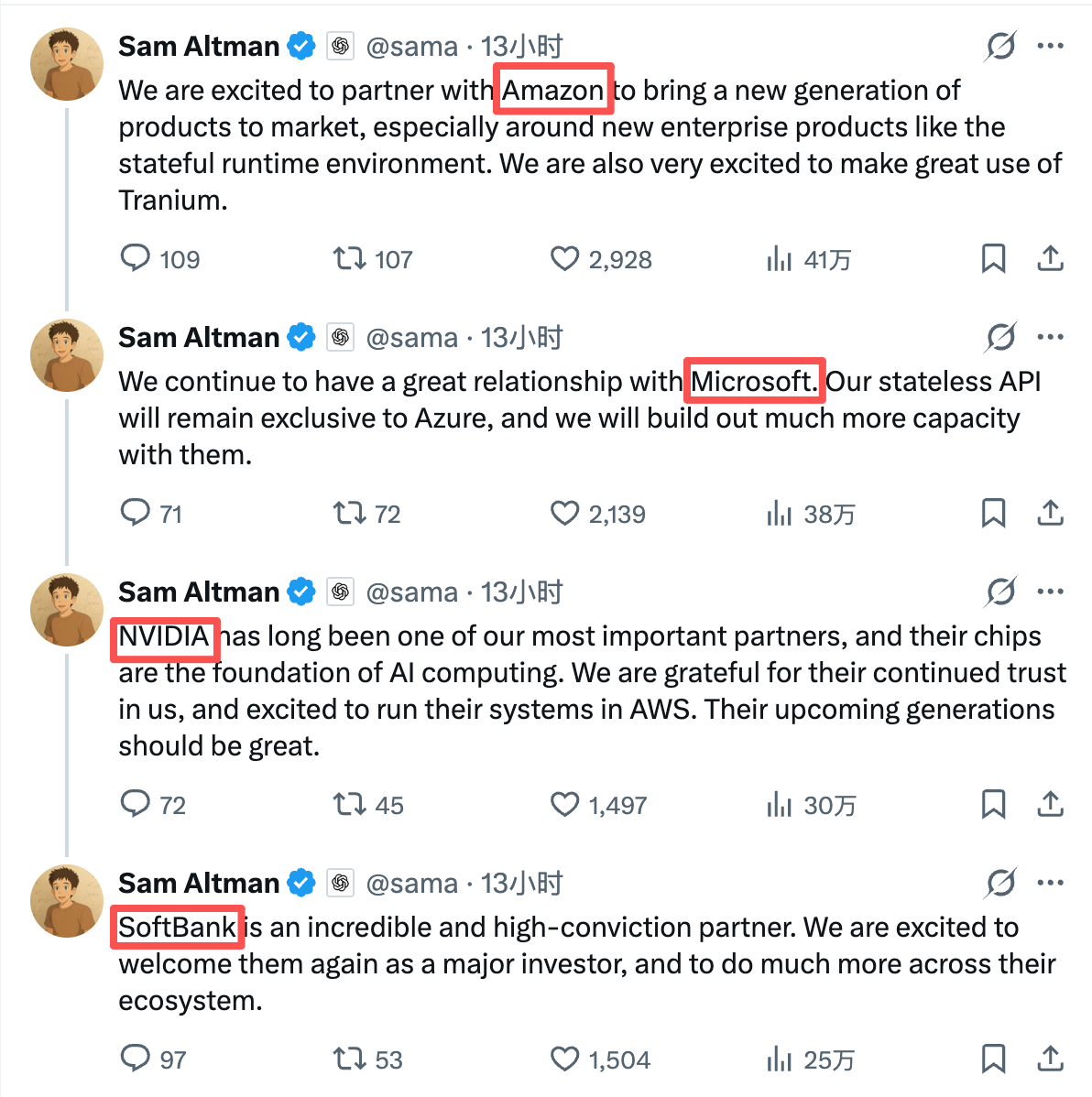

在融资完成之后,OpenAI 创始人 Sam Altman 于个人 X 账户接连向三大出资方表示感谢。但值得一提的是, Sam Altman 的致谢顺序分别是亚马逊、微软、英伟达、软银 —— 本次未出资的“老”股东兼重要合作伙伴微软的名字,紧跟着承诺出资最多的亚马逊被提及。

长期跟踪 AI 赛道的海外博主 Aakash Gupta 就此指出,虽然大多数人都在关注 1100 亿美元的天文数字, 但 Sam Altman 发言中最关键的信息点却在于两个被忽视了的技术术语,即分别微软和亚马逊纳入囊中的“Stateless API”(无状态 API)与“Stateful Runtime Environment”(有状态运行环境)。

技术术语的后背,是 AI 的当下与未来

Stateless API 与 Stateful Runtime Environment 的核心区别,关键在于 “Stateless”(无状态)与 “Stateful”(有状态) 这两个单词。

Stateless API 的“无状态”指的是服务端不保留跨请求的持续状态 —— 一次调用完成一次推理,你问一句,AI 答一句,这次请求的生命周期结束后,系统不会保留上下文,也不会持续运行。 Runtime Environment 的“有状态”则意味着持续存在的执行环境 —— Agent 拥有历史记忆,能够持久存在,可跨任务协作,长期执行任务。

Stateless API 是目前 LLM 商业化的主流形态。金融、零售、制造、医疗等行业接入 AI,大多是通过此形式嵌入现有系统(例如各类问答助手、文档摘要、搜索增强等)。这种模式的优势在于企业几乎无需重构组织与流程,便可在既有架构中快速叠加 AI 能力,以较低摩擦实现功能优化。然而,随着模型能力的趋同,算力成本的持续下降,以及价格竞争的加剧,基于 token 计费的 Stateless API 更容易走向标准化与商品化,其边际利润面临持续压缩的可能。

与之相对,Stateful Runtime Environment 当前在商用上规模仍有限,但它所代表的并非简单的“功能优化”,而是业务范式的转变 —— 它不仅能够回答问题,而是可以被视作数字劳动力去具象地执行任务。这意味着它所触达的预算,将从单纯的接口调用费用延伸至自动化、流程管理乃至部分人力成本。正因如此,市场对 Stateful Runtime Environment 的预期远高于其当前规模。

Aakash Gupta 就此亦表示,2026、2027 年几乎所有企业的路线图都会围绕着“自主代理工作流”展开,而非一次性的 API 调用,未来在 AI 上大力投入的公司,会越来越倾向购买可持续运行、跨工具协作、长期维护上下文的系统。

用一句最简单的话来概括就是, Stateless API 代表着现在,Stateful Runtime Environment 则代表着未来。

微软和亚马逊,拿走的分别是什么?

在融资完成的当日,微软和亚马逊分别官宣了与 OpenAI 的最新合作协议。

微软在 公告 中表示,微软和 OpenAI 此前在 2025 年 10 月联合公布的合作关系条款不会有任何改变(条款包括 OpenAI 将购买价值 2500 亿美元的 Azure 服务)。 Azure 仍然是 OpenAI Stateless API 的独家云提供商,OpenAI 与任何第三方(包括亚马逊)合作产生的任何对 OpenAI 模型的 Stateless API 调用都将托管在 Azure 上; OpenAI 的第一方产品,包括 Frontier,也将继续托管在 Azure 上。

亚马逊则在 公告 中表示, AWS 将与 OpenAI 将共同打造由 OpenAI 模型驱动的 Stateful Runtime Environment,并通过 Amazon Bedrock 向 AWS 客户提供服务,帮助企业在生产级规模上构建生成式 AI 应用与 Agent ;AWS 还将成为 OpenAI Frontier 的独家第三方云分发服务提供商; AWS 与 OpenAI 现有的 380 亿美元多年期合作协议将扩大至 1000 亿美元,期限为 8 年,OpenAI 将通过 AWS 基础设施消耗 2 GW 的 Trainium 算力,以支持 Stateful Runtime Environment、Frontier 以及其他高级工作负载的需求 ;OpenAI 与 Amazon 还将开发可用于支持 Amazon 面向客户应用的定制化模型。

两则公告一对比,现状就很清晰了。

微软用 2500 亿美元的协议以及独家服务权锁住的是当下的流量引擎, 只要 OpenAI 的 Stateless API 被调用,Azure 就会在背后计费 —— 无论客户是谁,无论渠道在哪,最终流量都会回到 Azure 。这是确定性极强的现金流,但问题在于 Stateless API 的利润率收缩趋势,调用量可能会持续增长,但实际利润未必能够长期稳定。

另一边,亚马逊用 500 亿美元的真金白银以及 1000 亿美元的扩展协议,为 AWS 拿下了 AI Agent 时代的底层托管权。 一旦 Agent 成为企业生产力的核心载体,真正长期消耗的资源——算力、存储、调度系统、工作流编排与跨工具协作——都将沉淀在 AWS 的运行环境之上。

一个控制了当下的现金流,一个押注了未来的生产力结构。

OpenAI 的分散押注

在未来真正来临之前,没人知道微软和亚马逊的选择谁对谁错。但可以确定的是,在这两份边界清晰、利益切割明确的合作协议下,OpenAI 的主动权正在显著上升。

过去几年,OpenAI 在云基础设施上高度依赖微软。微软不但是手握 27% 股份的大股东,也是基础设施的控制者。这种绑定为 OpenAI 带来了有效的早期资源优势,但也意味着议价权的天平会自然地倒向微软。 而随着亚马逊的强势入局,其与微软势必会围绕着争夺 OpenAI 的未来服务权益而展开直接博弈。

对于 OpenAI 而言,这是一种典型的分散押注策略 —— 不与任何单一云服务商深度绑定,不让未来增长完全受制于单方,用未来业务作为筹码换取更优条款。

无论是微软还是亚马逊,当下都不可能放弃 OpenAI。当双方都无法下桌时,议价权自然会回到 OpenAI 手中。