原文作者:José Maria Macedo,Delphi Labs Cofounder

原文编译:深潮 TechFlow

导读: Delphi Labs 创始人花两周时间密集走访中国 AI 生态,见了大量创始人、投资人和上市公司 CEO。

他的结论出人意料:对硬件比预期更看好,对软件比预期更悲观,对中国创始人的观察则颠覆了他此前的认知。

文章还涉及估值泡沫、人形机器人赛道和中西方信息不对称等热门话题。

全文如下:

我在中国待了两周,见了一大批 AI 生态里的创始人、VC 和上市公司 CEO。去之前我对这个生态是看多的,预期能看到世界级的 AI 人才,以远低于西方的估值在做事。

走的时候看法变了——更具体了:硬件比我预想的更强,软件比我预想的更弱,关于中国创始人的一些观察也让我意外。

创始人的问题

我投过的优秀创始人有一个共同的特征:独立思考、叛逆、极度专注、有执念。他们不听话。他们会一直问「为什么」,拒绝接受二手智慧。他们做的决定,外人看觉得莫名其妙,但他们自己觉得理所当然。他们身上有一种内在的、不可遏制的强度,通常表现为某种长期的痴迷和卓越。做 VC 每天见大量聪明人,这类人在人群中一眼就能认出来,因为他们的人生轨迹有一种明显的「尖锐感」。

我在中国见到的很多创始人是另一种类型,这让我意外。

他们极其优秀——顶级大学、字节跳动或大疆的履历、Nature 论文、多项专利。在西方,这些成就只有最顶尖的技术人才才有,在中国,这是入场门票。他们也比我见过的几乎所有人都拼。我们在各种时间段开会,周末也不停,跨城市赶场。有一个创始人是他老婆生孩子那天来见我们的。

但独立思考、叛逆精神、从 0 到 1 的愿景——更难找到。创始人的背景高度相似,路演更偏保守,很多想法是已有产品的升级版(impressive V2),而不是真正原创的赌注。中国产出的技术人才规模这么大,我本来预期会遇到更多「带着我从没听过的想法」出现的人。

我的解读是:中国的教育体系培养卓越,但没有给偏离留出足够空间。产出的是擅长解决已知问题的顶级执行者,而不是那种「带着一个没人知道存在的问题出现」的人。

VC 在强化这种模式

更有意思的是,本地投资人在加剧这一趋势。

大多数中国基金的投资逻辑都建立在一个前提上:投字节跳动或大疆出来的最优秀的人。看的是履历,不是锋芒;是背景,不是信念。VC 自己的画像也是这样——大公司或咨询和投行出身,跟十年前的欧洲 VC 很像。

讽刺的是,历史上真正建成伟大公司的中国创始人,大多根本没在大公司待过。马云是英语老师,高考考了两次才考上。任正非 43 岁创办华为,之前在部队。刘强东是从集贸市场摆摊卖货起步的。王兴博士没读完就开始创业。最近的梁文锋,做 DeepSeek,从来没在自己公司以外的地方上过班。这些人是异类,是没有「标准简历」的那群人——恰恰是现在的投资体系会错过的人。

找到这类人有真正的 alpha,但目前似乎很少人在那里找。

深圳和硬件生态

我在中国看到最震撼的东西不是什么创业公司的路演。

是深圳的硬件地下工坊——工程师系统性地搞到西方高端产品,逐个零件地拆解,用一种极其严谨的方式逆向工程所有东西。走出来的时候我真的不确定,大多数西方硬件创始人是否理解他们在跟什么竞争。这里的网络效应不是理论上的,是物理的、密集的,经过了几十年的积累。

我们见的创业者用数据印证了这一点:超过 70% 的硬件投入来自大湾区,接近 100% 来自中国本土——这意味着迭代周期是西方硬件公司根本无法匹配的。

大多数我见的创始人在用大疆的打法:在某个细分领域做消费硬件——电动轮椅、割草机器人、新一代健身器材——把营收做到 8 到 9 位数(美元),然后利用客户基础或底层技术切入相邻品类。有些公司已经比你想象的大得多。我这次看到最强的公司是 Bambu Lab(拓竹),一家大多数西方人没听说过的 3D 打印公司,据说年利润 5 亿美元,每年翻倍。

看空中国软件

我离开的时候,对中国软件机会的怀疑比来的时候更深了。

模型层面,中国的开源确实很强,但闭源模型跟西方最好的相比仍有明显差距,而且差距可能还在扩大。资本开支的差距是巨大的。GPU 获取依然受限。西方实验室在越来越严厉地打击蒸馏。营收数字说明了一切:Anthropic 据报道仅 2 月份就做了 60 亿美元 ARR。中国最好的模型公司 ARR 在几千万美元量级。

软件创业这边,主流画像是字节跳动出来的 PM 和研究员,做面向西方市场的 agentic 或 ambient 消费软件。人才确实强,但这些产品中很多正好处于大实验室会原生发布的功能范围内——一次发版就可能让它们变得多余。让我吃惊的还有一点:中国缺乏大型、快速增长的私有软件公司。在西方,除了模型公司之外,还有一批创业公司已经在做 9 位数甚至 10 位数 ARR,增速惊人——Cursor、Loveable、ElevenLabs、Harvey、Glean。这个层级的突破性私有软件公司在中国基本不存在——少数例外如 HeyGen、Manus、GenSpark,做起来之后也都离开了。

估值泡沫

尽管软件面不好看,泡沫是实打实的——早期和晚期都有。

早期来看,字节跳动、DeepSeek、月之暗面出来的最顶尖人才确实比同等水平的美国人才便宜不少,但中位数估值已经趋同了。没产品的消费类创业公司估值 1 到 2 亿美元很常见。种子前轮超过 3000 万美元不算新鲜事。

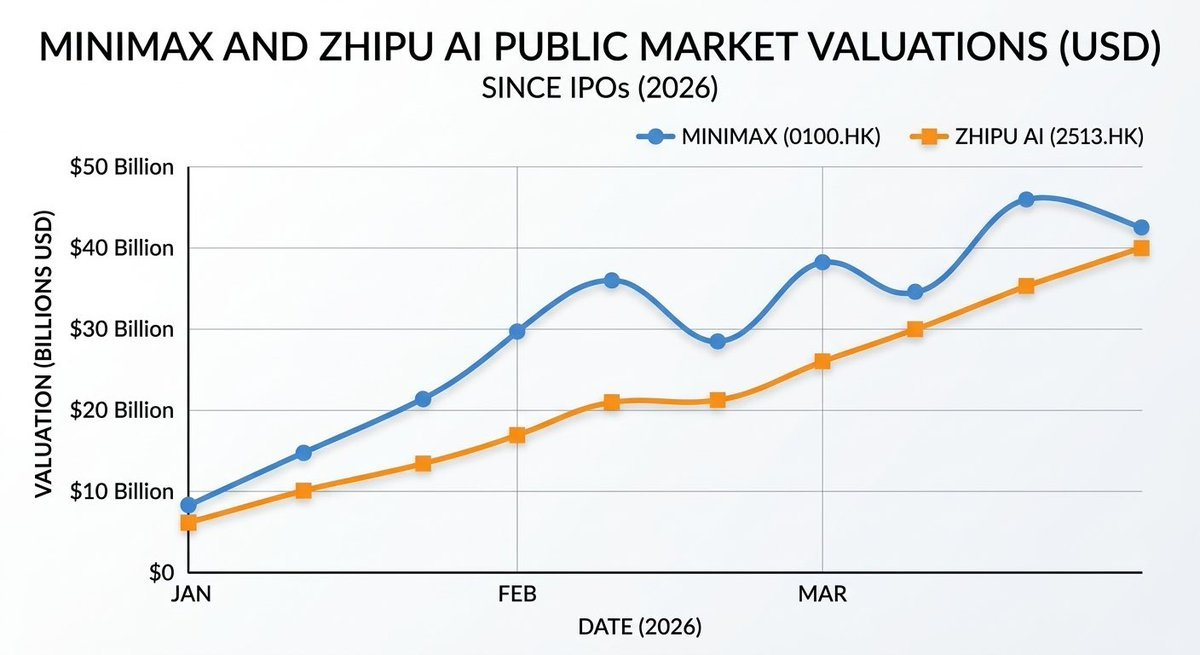

晚期的数字更难自圆其说。MiniMax 在公开市场上的估值大约 400 亿美元,ARR 不到 1 亿美元——大概 400 倍营收。智谱大约 250 亿美元对 5000 万美元营收。做个对比:OpenAI 最高估值轮次大概是 66 倍 ARR,Anthropic 大概 61 倍。

月之暗面等私有模型公司拿着这些公开市场的对标来融资——几个月内从 60 亿美元涨到 100 亿美元再到 180 亿美元。玩加密的朋友会很熟悉这个套路:投资人拿私有估值跟一个「解锁前」的公开市场价格对比。另外,智谱和 MiniMax 能维持在这个水平,部分原因是它们目前是获取「中国 AI 叙事」敞口的唯一途径,这本身就有溢价。但随着更多公司上市,这个溢价会被稀释。最后,IPO 窗口有个特点——说关就关,没有预警。没人能保证你来得及在对标价格移动之前平掉这个套利。

人形机器人赛道也是类似的状况。中国大约有 200 家人形机器人公司,约 20 家融了超过 1 亿美元,好几家估值到了数十亿——几乎全部没有收入,大多数计划 2026 或 2027 年在港股 IPO。如果这个市场是真的,中国的硬件优势让长期格局比较清晰。但商业化落地可能比当前的融资节奏暗示的要慢得多,而且我怀疑港股能不能撑住目前排队等 IPO 的这么多家几十亿美元级人形机器人公司。我暂时不碰。

图:忍不住放一段拍摄的人形机器人前空翻视频

值得关注的信息不对称

有一件事出乎我意料:我见的几乎每个创始人都在先做全球市场,再做中国市场。他们用 Claude Code,看 Dwarkesh 的播客,对旧金山的创业生态了如指掌——很多时候比那些没一直关注的西方投资人还清楚。

西方对中国的敌意明显大于中国对西方的敌意。中国创始人觉得把中国的工程执行力和硬件纵深跟西方的 go-to-market 和产品思维结合起来,完全不矛盾。当这种组合在一个合适的创始团队里成型时,会诞生一些真正了不起的公司。

找到这些创始人——那些不符合本地 VC 体系优化出来的「标准简历模板」的人——是我们现在在做的事。

特别感谢 @woutergort 开放了他出色的中国人脉网络,@PonderingDurian 组织了这次行程,以及 Claude 耐心地编辑了我在飞机上的碎碎念。